亚马逊 (AMZN):多云合作加固护城河,AI驱动增长重获动能

报告日期: 2025年12月1日

评级: 买入

目标价: 270美元

风险等级: 中等

核心观点:基本面与市场表现的预期差构成买入良机

亚马逊在2025年是“科技七巨头”中唯一显著跑输大盘的股票,但这与其持续强化的基本面形成了显著的预期差。这种背离主要源于市场可能低估了其在人工智能(AI)领域的深度布局和云业务(AWS)的重新加速。当前股价为布局2026年可能出现的资本轮动提供了具有吸引力的窗口。

核心逻辑基于三点:

- 业务韧性加固:与谷歌云联合推出的多云网络服务,是对近期服务中断事件的主动且战略性的回应,旨在通过提升跨云连接的可靠性与便捷性,巩固其作为企业核心IT基座的地位。

- 增长动能明确:AWS第三季度收入同比增长20%至330亿美元,增速创2022年以来新高,证明AI需求正在有效转化为云业务的增长动力。AI工作负载增速约为核心云业务的三倍,且总额达2000亿美元的未交付合同提供了极高的收入能见度。

- 长期价值重估潜力:公司独特的“芯片+平台+模型”全栈AI战略,以及向高壁垒政企云市场(计划投资500亿美元)的扩张,正在构筑新的增长曲线和估值支撑。

关键数据分析

1. 财务表现:稳健增长与盈利韧性

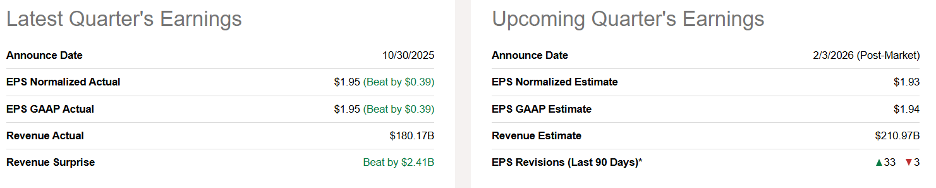

- 整体营收:第三季度净销售额为1802亿美元,同比增长13%,超出市场预期。

- 核心引擎AWS:

- 收入330亿美元,同比增长20%。管理层指出,这是自2022年以来最快的增速。

- 运营利润为114亿美元,利润率保持健康。

- 未交付合同高达2000亿美元,其中仅10月份的签约量就超过了整个第三季度,预示未来增长强劲。

- 盈利能力:按美国通用会计准则(GAAP),运营利润为174亿美元。若剔除与联邦贸易委员会(FTC)和解相关的25亿美元及18亿美元重组费用,调整后运营利润达217亿美元,显示核心业务盈利能力依然稳健。

- 每股收益:摊薄后每股收益为1.95美元,同比增长36%,远超市场预期。

2. AI战略:从投资到全面货币化

- 全栈优势:AWS构建了涵盖自研AI芯片(Trainium)、平台服务(Bedrock)和基础模型(Nova)的完整生态。这不仅降低了对外部GPU的边际依赖,优化了单位经济效益,也形成了差异化的竞争壁垒。

- 增长验证:Trainium芯片业务在第三季度实现了150%的环比增长,已成为数十亿美元级别的业务。即将发布的Trainium3芯片预计将提供两倍于前代的算力和50%的能效提升。

- 需求侧证据:AI工作负载增速“三倍于核心云业务”。OpenAI与AWS签订了为期多年、价值38亿美元的计算能力承诺,凸显了AWS基础设施的竞争力。

3. 生态与市场扩张

- 多云互联服务:与谷歌云的合作旨在将建立私有高速连接的时间从数周缩短至几分钟。这是在10月服务中断事件(造成美国企业损失5-6.5亿美元)后,提升服务可靠性和客户粘性的关键举措,并顺应了企业多云部署趋势。

- 进军政企市场:公司正积极扩展AWS Top Secret, Secret, and GovCloud区域,并计划投资500亿美元为美国政府客户构建AI与超算能力。此举旨在切入一个高准入壁垒、高客户粘性的全新市场,有望逐步侵蚀相关领域的市场份额,并为长期估值提供溢价支撑。

估值与财务预测

- 当前估值:公司当前交易于约32.5倍的远期市盈率。虽然绝对值不低,但考虑到其投资回报率(ROIC)已从2016年的约3%大幅提升至16.5%,该估值反映了其商业模式质量的实质性改善。

- 目标价推导:我们认为,若AWS的AI增长动能得以持续,市场应可给予公司约30倍的远期市盈率。基于此假设,推导出12个月目标价为270.48美元,较当前价位存在约18% 的上涨空间。华尔街共识预期的上涨空间更大(约28%)。

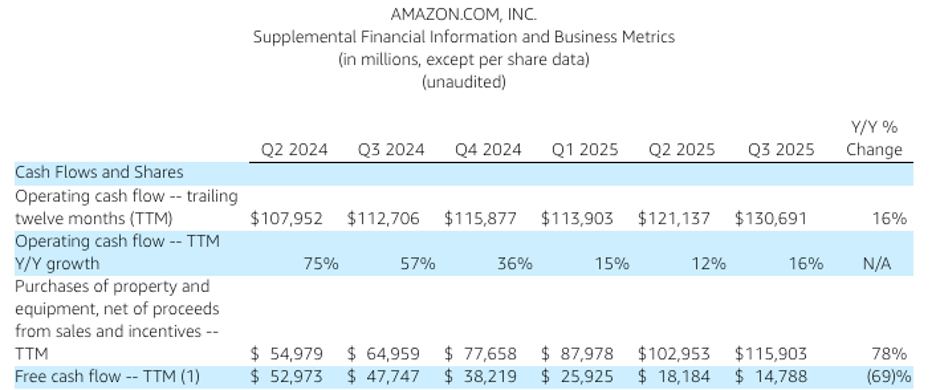

- 现金流:过去12个月的经营现金流同比增长16%至1307亿美元,但同期自由现金流降至148亿美元,主要由于净财产和设备投入同比增加了509亿美元。这反映了公司为把握AI与云基础设施需求而进行的激进但必要的前瞻性资本开支。

技术面分析

亚马逊(AMZN)股价近期呈现企稳转强信号:最新报价233.24美元,周五上涨1.77%,已有效突破并站稳于20日简单移动平均线(230美元)之上,表明短期动能回升。这一技术突破与公司云业务增速反弹、AI利好等基本面积极变化形成共振,为股价进一步挑战更高阻力位提供了支撑,后续趋势的持续性需观察成交量配合及能否有效巩固当前突破成果。

风险提示

- 竞争风险:若大型企业客户加速标准化于竞争对手的AI技术栈(如Azure/OpenAI或谷歌云/TPU),可能影响AWS的增长势头和市场份额。

- 执行与回报风险:高强度的资本开支(如500亿美元的政府云投资)可能面临漫长的采购周期和不确定的投资回报。AI芯片(Trainium3)的商用进展若不及预期,将影响其成本优势。

- 市场与估值风险:如果市场情绪转向,对高估值成长股进行重新定价,公司的市盈率存在下行压力。当前乐观预期建立在AI需求持续爆发的基础上,一旦被证伪,估值将面临挑战。

- 运营与监管风险:全球云服务运营的复杂性可能再次导致服务中断。同时,公司持续面临全球各市场的严格监管审查。

投资建议

综合来看,亚马逊2025年股价的疲弱表现与其实质性向好的基本面(云增速反弹、AI货币化加速、新市场开拓)构成了显著的“预期差”。与谷歌云的合作是其强化生态主导地位的体现,而强劲的财报数据则验证了增长动能。

市场可能仍低估了其全栈AI战略的长期盈利潜力以及政企市场的巨大空间。维持 “买入”评级,目标价270美元。建议投资者关注即将召开的AWS re:Invent大会可能释放的积极信号,并将AWS收入增速、资本开支效率及政企市场进展作为核心跟踪指标。