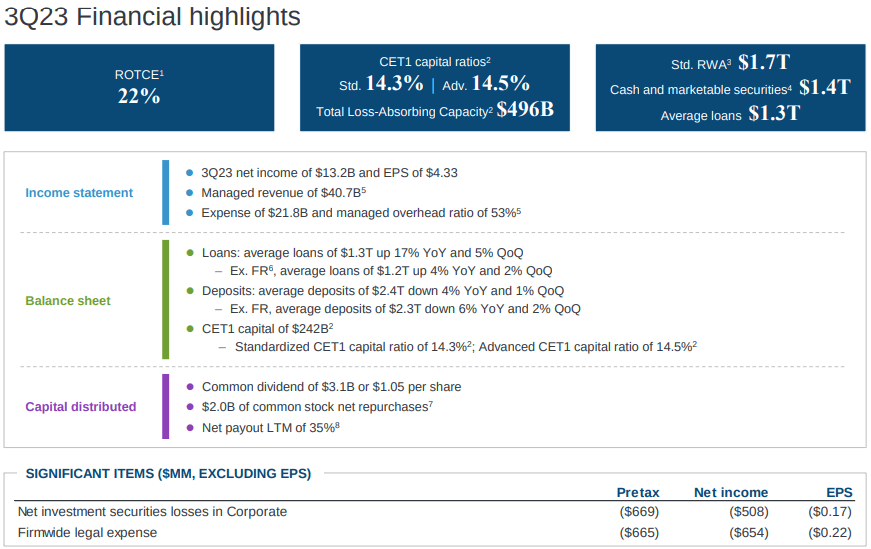

- 摩根大通报告 2023 年第三季度净利润为 132 亿美元,每股收益为 4.33 美元,超出预期。

- 该银行的多元化业务部门,包括消费者和银行业务部门。社区银行、企业和银行投资银行、资产与银行财富管理、商业银行和市场为其增长潜力做出了贡献。

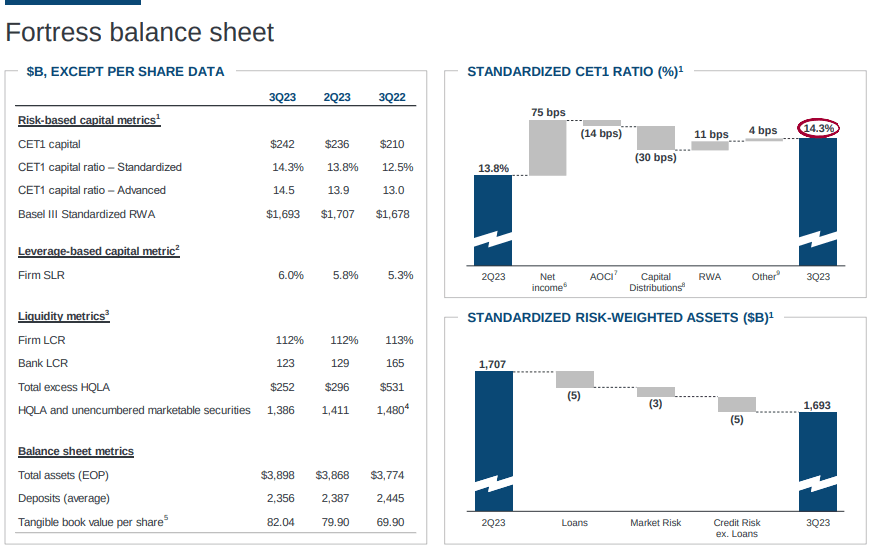

- 摩根大通保持稳健的资本状况,CET1 比率为 14.3%,这证明了其满足监管要求的弹性和能力,同时通过股票回购向股东回报价值。

- 该银行有效的费用管理、信用风险实践以及与监管机构的积极互动,使其能够在不断变化的经济形势中实现增长。

摩根大通 (NYSE: JPM) 公布 2023 年第三季度业绩,每股收益为 4.33 美元(超出市场预期 0.36 美元),收入为 407 亿美元(超出市场预期 4.72 亿美元) 。本文探讨了这家金融巨头的几个具体基本优势,每一项都有助于其快速增长潜力。

财务业绩和盈利能力

摩根大通的财务业绩证明了其实力和增长潜力。在最新的财务报告中,该公司公布净利润为 132 亿美元,每股收益为 4.33 美元,营收为 407 亿美元。这些数字凸显了其强劲的盈利能力,展示了其为股东创造丰厚利润和创造价值的能力。

净利润:报告的净利润为 132 亿美元,反映了公司创造可观利润的能力。这是展示其业务运营实力的关键指标。

每股收益 (EPS):摩根大通的每股收益为 4.33 美元,这意味着高效的资本管理和为股东创造价值的承诺。较高的每股收益是公司为投资者带来回报的能力的明确指标。

收入增长:该银行的收入达到 407 亿美元,显示出令人印象深刻的增长和扩大收入基础的能力。这种增长得益于其多元化的金融服务以及抓住市场机遇的能力。

有形普通股回报率 (ROTCE):摩根大通的 ROTCE 达到 22%,证明其资本利用效率很高。高 ROTCE 反映了强劲的股东权益回报率,这在金融行业至关重要,因为它意味着盈利能力和业绩。

资料来源:23 年第三季度盈利演示

多元化业务板块

摩根大通的业务多元化,涵盖多个领域,每个领域都为其增长潜力做出了贡献。这些细分市场包括消费者和消费者。社区银行 (CCB)、企业和银行投资银行 (CIB)、资产与银行财富管理 (AWM)、商业银行和市场。

消费者与消费者社区银行业务(CCB):摩根大通在该业务领域净利润为 53 亿美元,收入同比增长 19%。这表明该银行有能力有效服务广泛的零售和消费者客户。

企业与投资银行 (CIB):CIB 部门净利润为 31 亿美元,突显其在充满挑战的市场条件下的韧性。尽管投资银行业务收入下降了 6%,摩根大通仍保持其市场份额的领先地位,展现了其应对波动市场的实力。

资产和财富管理(AWM):AWM报告净利润为11亿美元,税前利润率为31%。在强劲的净流入和较高的平均市场水平的推动下,该细分市场表现出弹性和增长。

商业银行:商业银行板块实现净利润17亿美元,收入同比增长20%。这凸显了摩根大通有效满足企业客户需求的能力。

市场:尽管市场部门的收入同比下降 3%,但该银行展示了应对充满挑战的市场条件的适应能力和能力。

雄厚的资本实力

摩根大通保持稳健的资本状况,这对于其面对经济不确定性和监管要求时的增长潜力和弹性至关重要。

普通股一级资本(CET1)比率:该行的CET1比率为14.3%,资本充足率强劲。这确保了银行的弹性和满足监管资本要求的能力,使其能够在快速变化的金融环境中蓬勃发展。

股票回购:摩根大通在本季度回购了价值 20 亿美元的股票。这体现了严格的资本配置方法和为股东回报价值的承诺。

资本缓冲:银行的资本层次反映了负责任的资本管理方法,使其能够适应不断变化的环境并利用增长机会。

运营效率

摩根大通的运营效率体现在其管理费用、维持信贷质量和适应监管变化的能力。

费用管理:尽管收入增长,该银行在费用管理方面一直很有效。这包括对前台和技术人员配置、工资上涨和法律费用的持续投资。有效的成本管理对于持续盈利至关重要。

信贷质量:银行卡部门净冲销推动的 14 亿美元信贷成本体现了该银行管理信贷风险的能力。摩根大通的风险管理实践有助于维持其贷款组合的质量。

地缘政治和监管考虑

摩根大通积极与监管机构接触,并在征求意见期间倡导监管改革。这种对监管合规性和积极参与的承诺对于银行的增长潜力至关重要。

巴塞尔协议 III 最终提案:该银行强调其在征求意见期间与监管机构的积极接触及其倡导。这表明其致力于维持支持负责任银行业务的监管环境,同时最大限度地减少不必要的资本要求增加。

对监管变化的适应能力:该银行适应监管变化(例如巴塞尔协议 III 的最终阶段和压力测试)的能力证明了其风险管理和监管合规能力。

特定风险

经济衰退:摩根大通容易受到经济周期的影响。鉴于美联储长期坚持高利率的立场,严重的经济衰退、衰退或金融危机可能会导致贷款违约增加、消费者和企业支出减少以及金融服务需求下降。

利率风险:作为一家银行,摩根大通的盈利能力很大程度上受到利率的影响。利率的重大且意外的变化可能会影响其净利息收入和证券投资组合的估值。

信用风险:银行因向个人和企业贷款而面临信用风险。如果借款人因经济压力而无法偿还贷款,可能会造成重大损失。

总而言之,摩根大通的优势,包括强劲的财务业绩、多元化的业务部门、稳健的资本状况、运营效率以及对监管变化的适应能力,使其能够实现快速增长。该银行应对挑战的能力以及为股东和客户提供价值的承诺使其成为金融行业的强大参与者。

摩根大通的财务业绩、盈利能力和每股收益凸显了其创造丰厚利润并为股东创造超出市场预期价值的能力。其多元化的业务部门,包括建行、兴业银行、AWM、商业银行和市场,通过有效地服务广泛的客户,为其增长潜力做出了贡献。该银行强大的资本状况(反映在其 CET1 比率和股票回购上)确保了面对经济不确定性和监管要求时的弹性。运营效率是另一个关键优势,因为银行有效地管理费用并保持信贷质量。它与监管机构的积极互动以及对监管合规性的承诺使其能够在不断变化的监管环境中实现增长。

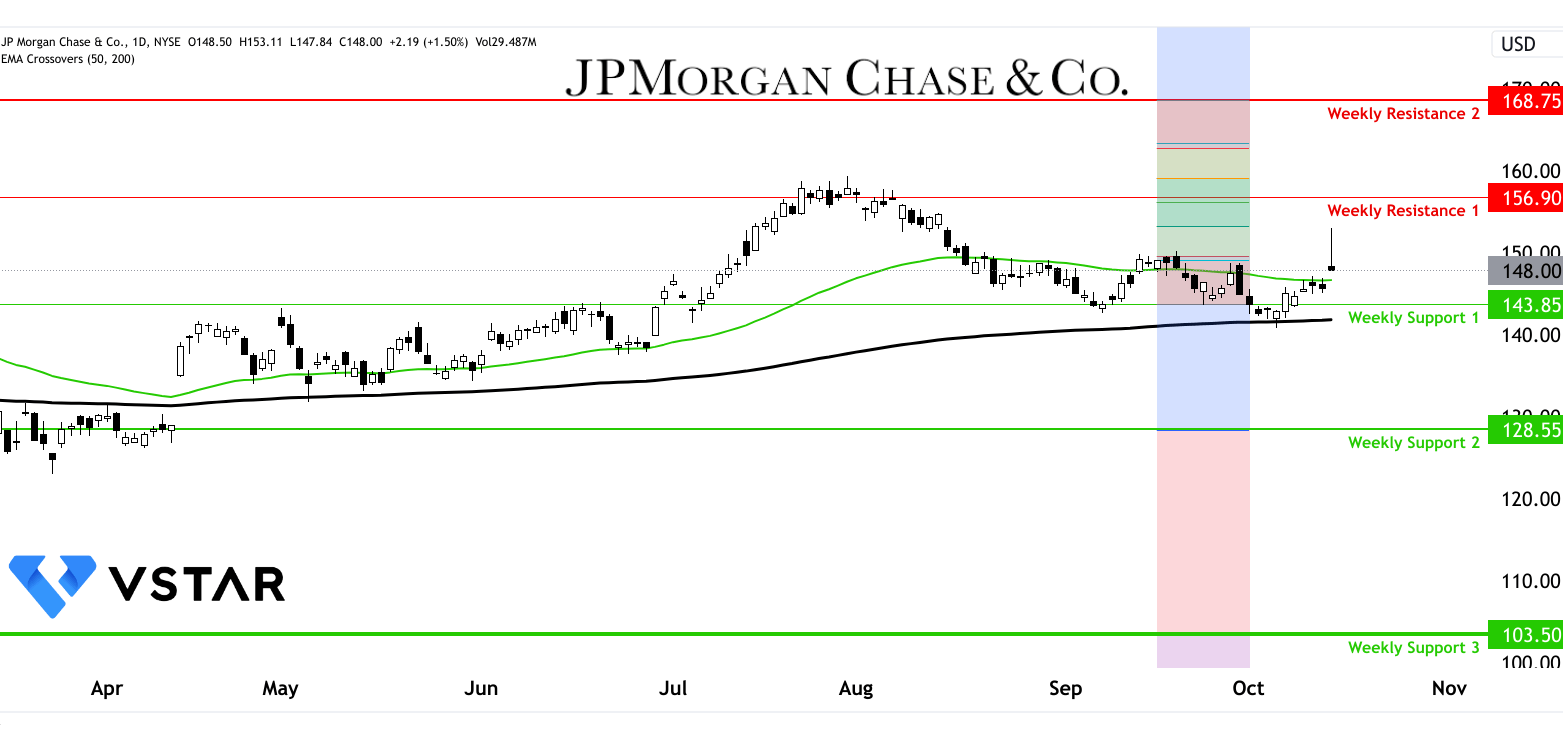

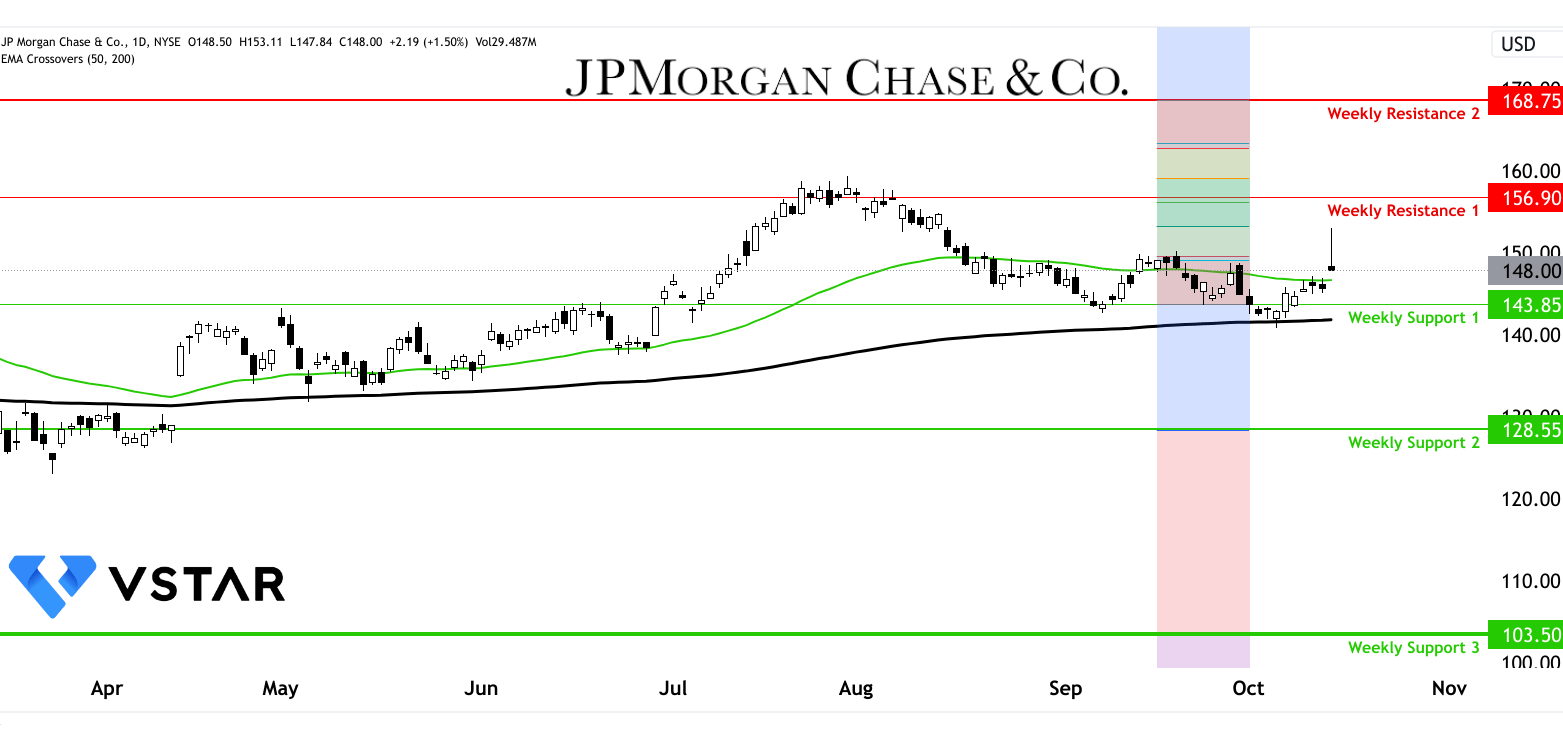

摩根大通股票每周价格变动的技术视角可以理解如下:

来源:tradingview.com