一.简介

A.最近的微软股票表现

微软公司 (MSFT) 最近表现出强劲的股票表现,其特点是关键指标发生显着变化,并受到众多影响因素的推动。

值得注意的是,微软 52 周的区间从 219.35 美元的低点到 366.78 美元的高点。截至最新可用数据,日内波动范围为 347.33 美元至 354.39 美元。前瞻性指标也很有洞察力;预计每股收益(EPS)为11.19美元,远期市盈率(PE)约为31.53。远期股息率为 3.00 美元,收益率为 0.85%。微软的市值高达 2.62 万亿美元,令人印象深刻,凸显了其在股票市场的重要地位。

与以标准普尔 500 指数为代表的大盘相比,微软股价在不同时间范围内的表现表明了其弹性和增长潜力。在过去的一年里,微软股票表现出了惊人的 64.67% 的价格回报率,而标准普尔 500 指数则表现出惊人的 64.67% 的价格回报率。 500 交付 17.16%。五年期间,微软股票回报率高达 228.16%,而标准普尔 500 指数的回报率为 59.16%。这一趋势在过去十年中更加明显,微软股票的表现大幅优于标准普尔 500 指数,其回报率为 893.10%,而标准普尔 500 指数的回报率为 147.40%。

来源:seekingalpha

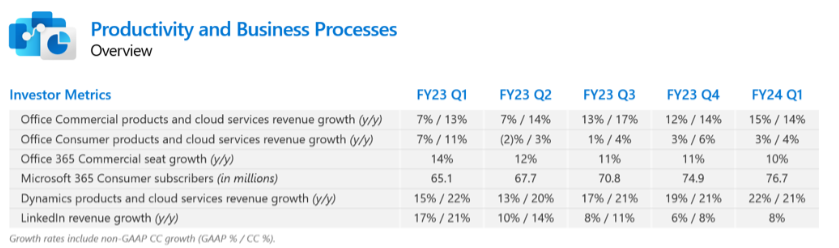

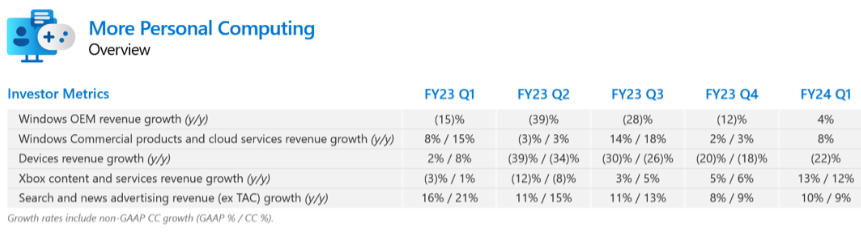

微软令人印象深刻的股票表现并非偶然,而是源于多种影响因素。该公司的使命专注于通过技术赋予个人和组织权力,强调其长期愿景和全球相关性。微软通过各种活动产生收入,包括基于云的解决方案、内容和服务、软件产品许可、在线广告以及硬件设备的设计和销售。 2024 财年第一季度的主要亮点展示了公司在多个领域的增长:

- Microsoft 云收入大幅增长 24%,达到 318 亿美元,凸显了对基于云的解决方案的持续需求。

- Office 商业产品和云服务的收入增长了 15%,这主要得益于 Office 365 商业版 18% 的惊人增长。

- Dynamics 产品和云服务的收入大幅增长了 22%,其中 Dynamics 365 增长了 28%。

- Azure 和其他云服务使服务器产品和云服务收入增长了 29%。

- Windows 收入增长了 5%,其中 Windows OEM 收入增长了 4%,Windows 商业产品和云服务收入增长了 8%。

- 微软的 Xbox 内容和服务收入增长了 13%,反映出其游戏部门的强劲表现。

- 搜索和新闻广告收入(不包括流量获取成本)增长了 10%,表明在线广告出现增长。

B.专家对 MSFT 2023 年、2025 年、2030 年及以后股票预测的见解

专家对微软股价的预测为其潜在轨迹提供了宝贵的见解。 Traders Union 预测,微软股票到 2025 年可能达到 492.29 美元,到 2030 年达到 791.04 美元,到 2034 年达到 1156.06 美元。Coin Price Forecast 分析师预计价格范围为 2023 年底的 326 美元到 2035 年的 836 美元。Walletinvestor 预计股价将上涨2025 年初的价格为 396.516 美元,2028 年初的价格为 549.938 美元。Long Forecast 预测 2025 年初的价格为 461 美元。

这些预测虽然具体数字有所不同,但总体上都预测了微软股票的积极发展轨迹。促成这种乐观情绪的因素包括该公司稳定的财务业绩、在基于云的解决方案方面的领先地位以及在科技行业的持续创新。

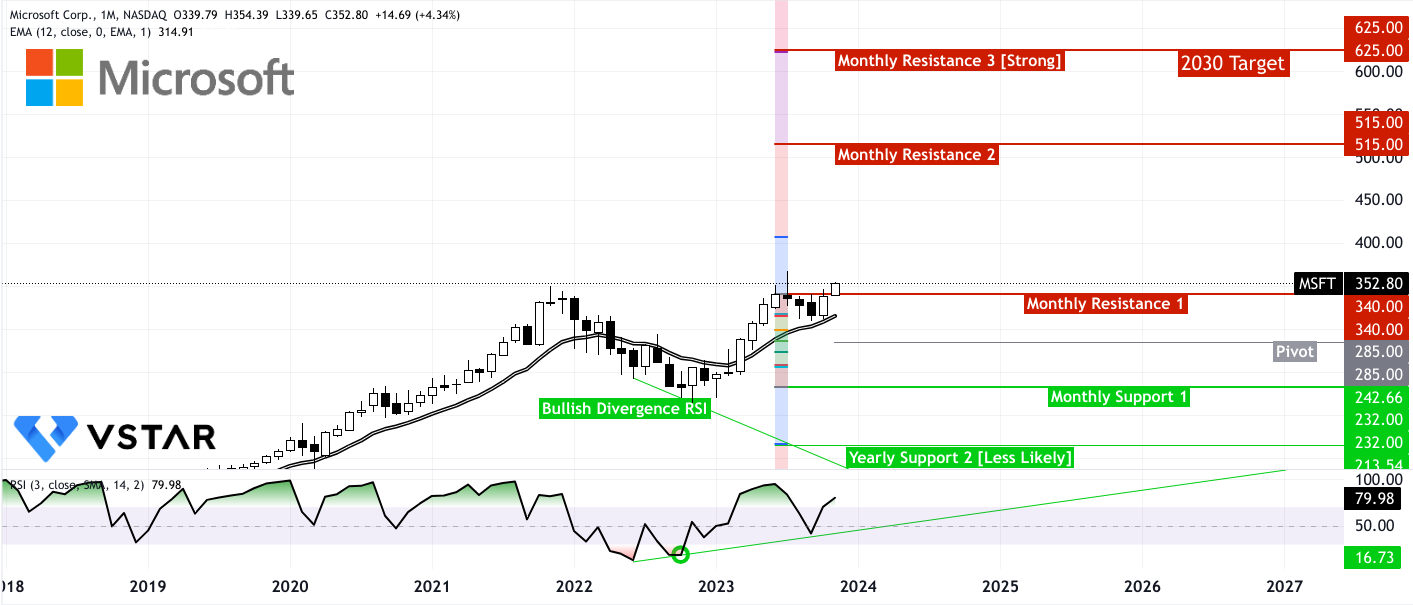

二.微软 2023 年股票预测

MSFT 股票有望在 2023 年底达到 411.50 美元。目前,该股面临 352.80 美元的周阻力,相对强弱指数 (RSI) 为 72,表明处于超买状态。支撑位可能位于 334.50 美元的枢轴点或 316.50 美元的周支撑位,而关键支撑位位于 295 美元,受到 200 日均线的支持,从而加强了上升趋势。

资料来源:tradingview.com

展望未来,未来几周有可能达到 375.10 美元。 在 375-335 美元区间小幅下跌后,RSI 约为 50,预计价格将恢复看涨势头,目标为 411.50 美元。 375.10 美元的阻力相对较弱,支撑了这一看涨前景。

A. MSFT 2023 年股票预测的其他见解

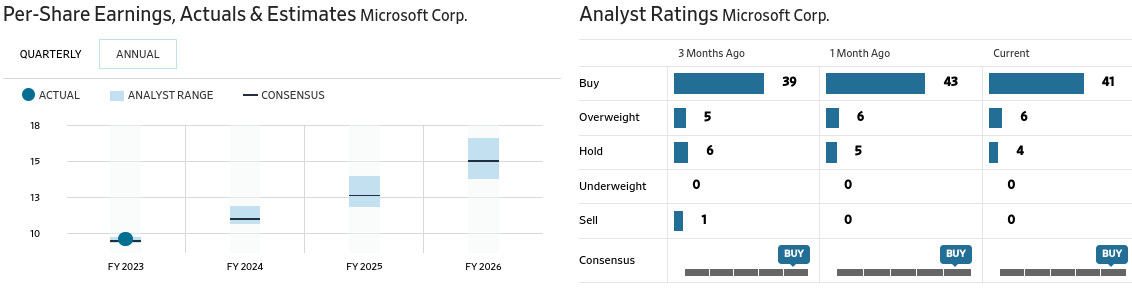

微软公司(MSFT)最近的分析师评级和价格预测为该股的表现和潜在上涨空间提供了宝贵的见解。 以下是最新建议和目标价格调整的摘要:

2023年10月26日,花旗集团将MSFT股票目标从“买入”修改为“买入”,并将目标价从430.00美元上调至432.00美元,暗示潜在上涨空间约为31.70%。 此次调整突显了人们对微软股票未来前景的强烈信心。

罗森布拉特证券当天也上调了目标价,维持“买入”评级,并将新目标价定为375.00美元,潜在涨幅为13.01%。 这一调整表明看涨情绪持续存在。

汇丰银行于2023年10月26日将其评级从“持有”上调至“买入”,同时将目标价从347.00美元上调至413.00美元。 此次升级意味着 21.23% 的上涨潜力,表明 MSFT 股票的前景良好。

2023年10月25日,加拿大皇家银行重申“跑赢大盘”评级,维持目标价390.00美元,潜在上涨14.86%。 这一重申表明人们继续相信该股的优异表现。

巴克莱银行同样于 2023 年 10 月 25 日维持“增持”评级,但将目标价从 425.00 美元小幅调整至 421.00 美元,暗示潜在涨幅为 23.26%。 此次调整虽然较低,但仍表明对该股上涨的信心。

高盛集团于2023年10月25日上调目标价,维持“买入”评级,并设定新目标价450.00美元。 此次调整意味着 31.81% 的大幅潜在上涨空间,强调了 MSFT 股票的看涨前景。

最近的分析师行动和预测共同表明了围绕 MSFT 股票的积极情绪,多家券商表达了对该股增长潜力的信心。

B. 2023 年微软股票预测值得关注的关键因素

微软最近的财务业绩、战略发展和分析师对 2023 年的展望为这家科技巨头的优势和增长前景提供了宝贵的见解。

微软最近的财务业绩和战略发展为该公司2023年描绘了积极的前景。其在云领域的强劲表现、人工智能领域的持续创新以及动视暴雪等收购表明了其致力于保持技术行业前沿的承诺。 该公司提供多样化的产品,包括云服务、开发人员工具、业务应用程序和以消费者为中心的解决方案,为其持续增长和创新奠定了良好的基础。

微软 2024 年第一季度财务摘要

微软公布了强劲的财年业绩,将其成功归功于其云业务的持续强劲。 该公司的云收入显着增长了 24%。 这一大幅增长凸显了微软云服务在科技行业的持续重要性。

随着越来越多的组织将工作负载迁移到云端,Microsoft 的云计算平台 Azure 获得了市场份额。 Azure 拥有全球 60 多个数据中心区域和强大的 AI 基础设施,处于云行业的前沿。下一代 H100 虚拟机的全面上市再次证明了 Microsoft 的创新承诺。

来源:Earnings Presentation

Azure AI 能够提供对来自 OpenAI、Meta 和 Hugging Face 的一流 AI 模型的访问,使组织能够创建自己的 AI 应用程序,从而为 Azure 服务培养更广泛的客户群。

此外,Microsoft 的 Azure Arc 使组织能够跨本地、边缘和多云环境运行应用程序,从而促进云迁移。这种灵活性吸引了 21,000 名 Azure Arc 客户,同比增长 140%。

此外,微软与 Oracle 在提供数据库服务方面的合作简化了本地 Oracle 数据库到微软云的过渡,从而为其云产品增添了竞争优势。

GitHub Copilot 和 Power Platform

Microsoft 的 GitHub Copilot 可将开发人员的工作效率提高高达 55%,从而促进更高效、更愉快的编码。 GitHub Copilot 拥有超过 100 万付费用户,并在 Maersk 和 PwC 等组织中得到广泛采用,正在推动开发人员使用量大幅增长。

将 Copilot 集成到 Power Platform 中,可实现自然语言驱动的应用程序创建、虚拟代理构建和数据分析。超过 126,000 个组织已在 Power Platform 中使用 Copilot,增强了其影响力。

此外,微软还扩展了 Copilot 功能,使用户只需几个简单的命令或点击即可创建数据驱动的网站和网站。 Power Apps 是微软的低代码无代码开发平台,目前拥有 2000 万月活跃用户,同比增长 40%。

业务应用程序和 Dynamics 365

Microsoft 的商业应用程序套件 Dynamics 365 连续十个季度持续占据市场份额。它正在演变成现有 CRM 系统(例如 Salesforce)的 Copilot 主导的转换层,从而增强客户交互和生产力。其广泛实施涉及众多组织。

来源:Earnings Presentation

医疗保健、安全和 LinkedIn

在医疗保健领域,微软正在开创创新解决方案,例如 Dragon Ambient eXperience 和 DAX Copilot,它们可以自动记录患者交互文档、减少医生倦怠并安全地统一健康数据。

微软安全部门推出了Security Copilot,这是业界先进的生成式人工智能产品,与 Microsoft 365 Defender 集成。 Bridgewater 和 Fidelity National Financial 等早期用户提供了积极的反馈,该公司计划扩大该计划。

Microsoft 通过人工智能驱动的功能,增强 LinkedIn 上的用户体验和交互,继续推动专业社交网络领域的创新。

Windows 和消费者业务

微软通过添加人工智能功能来不断创新其 Windows 操作系统。最近的Windows 11更新带来了150项新功能,为用户提供了增强的体验。重点是个性化帮助和提高用户工作效率。

微软的消费者业务,包括Windows和Xbox,表现稳健。在强劲需求和消费者渠道库存增加的推动下,个人电脑市场正在稳定。

来源:Earnings Presentation

2023 年展望

对于 2023 财年,微软为其不同部门提供了指导。预计在 Office 365 和 LinkedIn 的推动下,生产力和业务流程将稳步增长。在智能云领域,Azure仍然是增长动力,而Azure AI将继续发挥重要作用。随着动视收购的完成,在 Xbox 内容和服务的推动下,更多个人计算预计将出现强劲增长。

在财务方面,尽管微软在云和人工智能领域进行了投资,但预计运营利润率将保持稳定。假设汇率稳定,该公司还预计外汇不会对收入、销货成本或运营支出产生重大影响。

总而言之,以下是 2023 年 Microsoft 的看涨和看跌因素列表:

看涨因素

- 云计算强劲增长:微软单季度云收入超过 318 亿美元,反映出对 Azure 和 Microsoft 365 的需求不断增长。

- Azure 的竞争优势:Azure 凭借在众多地区部署的全面云覆盖、AI 基础设施和 AI 服务,不断赢得市场份额。

- GitHub Copilot 采用率:超过 100 万付费 Copilot 用户和超过 37,000 个组织订阅 Copilot 进行业务,这表明开发人员采用率很高。

- Dynamics 365 的成功:Dynamics 365 已连续十个季度占据市场份额,证明了其成功。

- 医疗保健和安全解决方案:Microsoft 在医疗保健和安全方面的解决方案(例如 AI 驱动的临床记录和 AI 驱动的安全)正在产生积极影响。

看跌因素

- 云竞争:云市场中来自 AWS 和 Google Cloud 等竞争对手的激烈竞争,使得差异化面临挑战。

- 经济不确定性:经济衰退或 IT 支出减少可能会影响 Microsoft 的收入和增长。

- 监管挑战:监管问题和隐私问题可能会导致法律变更、罚款以及对 Microsoft 运营的潜在干扰。

- 硬件收入下降:由于硬件行业的竞争,非高端硬件产品的收入下降。

- 收购风险:收购动视暴雪 King 的整合存在执行风险和不确定性。

- 这些因素将共同影响 Microsoft 2023 年的业绩和发展轨迹。

三.微软 2025 年股票预测

股价预计将达到 550 美元,主要是受到围绕人工智能 (AI) 的热情推动。然而,如果由于美联储“长期走高”的立场而出现温和衰退,2024 年可能会出现小幅调整。在这种情况下,285 美元可以作为中期支撑位。然而,波动加剧的可能性可能会导致迅速下跌,随后迅速复苏,在这种情况下,232 美元将成为支撑位。

来源:tradingview.com

展望未来,以目前的势头,预计价格将在 2024 年初或中期达到 426 美元,到 2025 年底可能达到 550 美元。值得注意的是,投资者应密切关注 13 周和 26 周指数移动平均线 (EMA) ) 来辨别流行趋势。 根据这两个 EMA,该股似乎正在持续持续的长期上升趋势。

A. MSFT 2025 年股票预测的其他见解

MarketWatch 给出的 MSFT 股票 2025 年目标价为 487 美元。 相比之下,Coincodex 使用该股过去十年的平均增长作为预测的基础,预测 2025 年的价格为 547 美元。 与此同时,雅虎财经和华尔街日报 (WSJ) 给出的 2025 年目标价接近 450 美元(基于 34 的市盈率和 13 美元的每股收益).

资料来源: WSJ (Consensus EPS)

就中短期而言,著名分析师主要关注微软的产品来预测价格目标。

首先,摩根士丹利的 Keith Weiss 强调了微软作为一个平台的地位,成千上万的公司每年可以在这个平台上花费数千万美元。 这凸显了该公司吸引大量企业级收入的能力。 Microsoft 庞大的产品和服务生态系统(包括云解决方案、生产力工具和基础设施)使其成为各种规模企业的有吸引力的选择。 这种多样化的客户群和收入来源带来了积极的前景。

高盛的 Kash Rangan 指出了微软在云堆栈所有层(包括应用程序平台和基础设施)的独特优势。 Microsoft 在云领域的全面布局使 Microsoft 成为满足各种云需求的一站式解决方案。 尤其是其 Azure 云平台,是一个重要的收入来源。 对云服务的需求不断增长以及微软在该市场的强势地位是支持其未来增长的关键因素。

美国银行的 Brad Sils 强调了微软在未来 3-5 年内持续实现两位数低增长的潜力。 这一增长预计将受到 Azure、基于云的 Office 365 套件的持续采用以及 Xbox 领域游戏和 Game Pass 收入的盈利能力的推动。 Azure 在云基础设施领域的增长,加上微软的成熟产品,使该公司能够实现稳定可靠的增长。

总之,专家们的意见共同强调了微软多元化的收入来源、在云领域的强大影响力以及现有产品和服务的盈利能力。

B. 2025 年微软股票预测值得关注的关键因素

看涨因素

盈利增长强劲:微软普遍预期每股收益显示强劲增长,预计截至 2025 年 6 月的财年同比增长 14.82%。这反映了该公司在多元化产品组合的推动下有能力产生可观的盈利。

积极的收入前景:对微软 2025 年收入的普遍预期令人鼓舞,预计同比增长 13.85%。 这表明包括云计算在内的微软核心业务已做好持续扩张的准备。

远期市盈率(P/E):2025年远期市盈率预计约为27.46,考虑到微软的增长前景,该比率相对合理。 适度的市盈率意味着投资者对公司未来的盈利潜力持乐观态度。

分析师共识:大量分析师对这些预测做出了贡献(每股收益 35 名,收入 48 名),这一事实表明投资界存在强烈共识。 这种共识往往体现了对公司未来业绩的信心。

云服务的增长:微软的Azure云平台是增长的主要推动力。 云服务的日益普及,尤其是在远程工作和数字化转型盛行的疫情后世界,可能会让微软受益匪浅。

看跌因素

经济不确定性:经济状况会影响微软的业绩。 如果经济严重下滑,可能会影响公司的收入和盈利增长,因为企业可能会削减 IT 支出。

竞争:微软面临着来自亚马逊、谷歌和苹果等其他科技巨头的竞争,尤其是在云计算和软件领域。 竞争加剧可能会导致利润压力或市场份额减少。

监管风险:科技行业面临着全球监管机构越来越严格的审查。 监管变化或反垄断行动可能会对微软的业务运营和估值产生不利影响。

四.微软 2030 年及以后的股票预测

该股前景乐观,在 12 个月指数移动平均线 (EMA) 的支撑下,到 2030 年底有可能达到 625 美元。 一个值得注意的看涨指标是相对强弱指数 (RSI),显示 2022 年出现看涨背离,导致强劲的上升趋势。

然而,缺点也带来了一些风险。 该股可能会重新回到 285 美元的枢轴水平。 在更不利的经济情况下,它甚至可能会跌至 232 美元的支撑位,最坏的情况下会达到 165 美元。

来源:tradingview.com

从乐观的角度来看,该股可能会在 515 美元左右遇到阻力,其中 625 美元是一个巨大的障碍,这是 2030 年的目标。在接下来的几个月里,预计该股将出现强劲的上涨走势,因为该股已经突破了当前的月度涨幅阻力位为 340 美元。

12 个月 EMA 至关重要,因为它在持续的上升趋势中提供了动态支撑,有助于维持积极势头。这一前景基于各种技术指标,应与更广泛的市场状况和潜在的宏观经济因素一起考虑。

A.其他 MSFT 股票预测 2030 年及以后的见解

微软的股票表现和未来前景是投资者应该考虑的几个关键因素。 Coincodex 预测,到 2030 年底,微软股价可能达到 1,626.41 美元,较当前价格增长 359.26%,这是一个令人兴奋的前景。这一预测是基于公司当前 10 年平均增长率做出的,它植根于几个基本因素。

到 2030 年,微软的估值可能达到 5 万亿美元,为投资者带来极具吸引力的投资机会,潜在回报率为 140%。这一看涨前景背后的关键驱动因素是微软的多元化以及对高增长行业(尤其是人工智能)的关注。

微软从一家消费软件公司发展成为一家技术巨头,这使其能够实现显着增长。虽然其旗舰产品(如 Windows 操作系统和 Office 365)拥有庞大的用户群,但该公司已超越这些,进军具有高增长潜力的领域。 Surface 和 Xbox 等硬件业务等举措扩大了其足迹。此外,微软云服务平台Azure已成为全球领先企业,预计到2030年,在数字化转型需求的推动下,其市场规模将达到每年1.5万亿美元。

人们特别感兴趣的一个领域是微软的搜索引擎 Bing,它准备挑战 Alphabet 的谷歌搜索。微软对 OpenAI 及其由 AI 驱动的 ChatGPT 聊天机器人进行了大量投资,有可能彻底改变人们搜索信息的方式。该技术可以对复杂查询进行定制响应,为传统互联网搜索提供更快的替代方案。 Microsoft 将 OpenAI 集成到其 Azure 平台中,为客户提供了可以改变其业务的 AI 工具。

根据 Ark Investment Management 的预测,到本世纪末,ChatGPT 等生成式人工智能软件可能会产生 14 万亿美元的收入。 Bing 已经得到了广泛的采用,Bing 移动应用程序在集成 ChatGPT 后下载量激增。这对于 Bing 来说可能是一个转折点,目前 Bing 在全球搜索市场中仅占据 3% 的份额,而 Google 则占据了 93% 的主导地位。即使获得一小部分市场份额也可能转化为显着的收入增长。微软估计,搜索行业每增加一个百分点的市场份额就相当于年收入 20 亿美元。如果 Bing 到 2030 年达到 25% 的市场份额,那么它对微软收入的贡献可能会比目前的数字高出 384 亿美元。

从估值角度来看,过去三年微软的市销率 (P/S) 一直保持在 8 至 12 之间的稳定区间。考虑到微软的增长率,如果该公司的年收入继续以 11.3% 的复合年增长率增长,到 2030 财年,其收入可能会超过 4200 亿美元。根据市盈率计算,这将导致市值达到 4.41 万亿美元。比率为10.5。考虑到由 ChatGPT 支持的 Bing 带来的额外收入,估值可能会增加到 4.81 万亿美元。

人工智能行业的潜在增长,以及 OpenAI 与 Azure 的集成,使 Microsoft 成为寻求高级人工智能工具的企业的首选。这一趋势最终可能推动微软估值突破令人垂涎的 5 万亿美元大关。

B.微软 2030 年及以后股票预测值得关注的关键因素

看涨因素

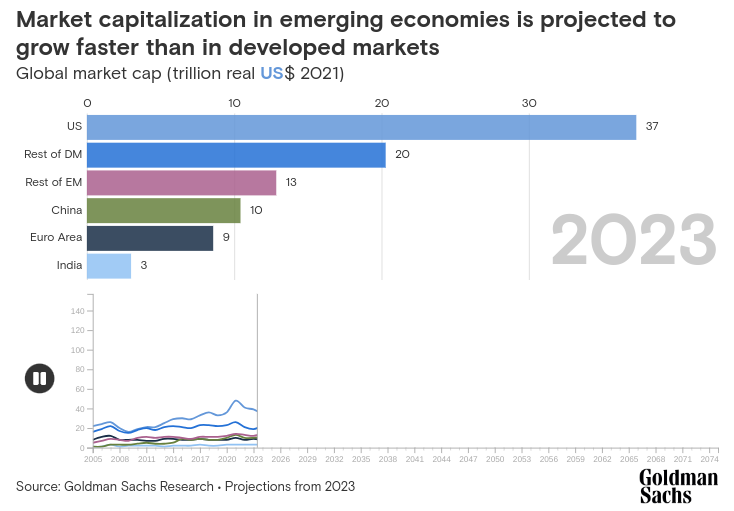

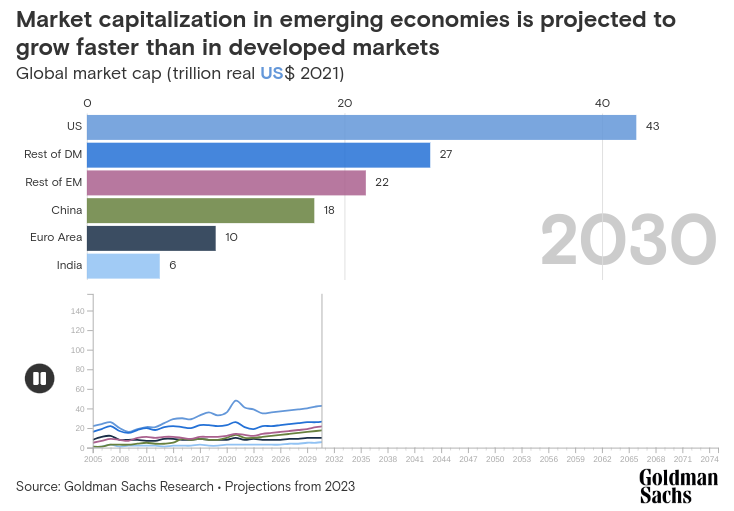

新兴市场增长:新兴市场 (EM) 的崛起为 Microsoft 和全球企业带来了看涨因素。随着新兴市场在全球股市资本中占据更大份额,这意味着微软等公司的商机将扩大。

来源:goldmansachs.com

随着新兴市场在全球 GDP 中所占份额不断增加,微软预计这些不断发展的经济体对其产品和服务的需求将会更高。

来源:goldmansachs.com

人工智能的经济影响:人工智能 (AI) 有潜力彻底改变生产力和 GDP。微软在人工智能方面的战略投资,包括 ChatGPT 等举措,可以显着提高公司的业绩和产品。人工智能驱动的产品增强可以刺激消费者需求,通过提供创新和个性化途径使微软受益。这为公司未来的增长提供了乐观的前景。

新兴市场股票的表现优于新兴市场股票:虽然股票市值增长与股票表现之间的关系不是线性的,但从长远来看,新兴市场股票的表现预计将优于发达市场股票。微软作为全球科技巨头,可以从新兴市场更强劲的长期盈利增长和估值扩张中受益。随着风险溢价下降,这些市场可以为微软提供更具吸引力的投资机会。

未来经济格局:高盛研究部预测,2075 年全球三大经济体将是中国、印度和美国。微软凭借其全球影响力和在这些市场的影响力,可以利用这一经济转变。印度市值份额的大幅增长尤其值得注意,为微软拓展业务提供了机会。

看跌因素

保护主义抬头:微软全球前景的一个重大利空因素是源于民粹主义民族主义的保护主义抬头风险。保护主义抬头和全球化逆转可能会扰乱开放资本市场的发展。微软作为一家国际公司,在推行保护主义政策时可能会面临障碍,从而可能影响其全球运营。

人工智能相关风险:虽然人工智能带来了巨大的好处,但它也带来了潜在的风险。生成式人工智能可能会导致人工智能对发达经济体和新兴经济体的影响出现差异。这可能会对新兴市场在全球股市市值中所占份额的预计增长构成下行风险。管理人工智能影响、隐私问题和道德考虑的挑战也是人工智能相关投资的潜在利空因素。

长期经济不确定性:长期经济预测和经济格局存在不确定性。经济趋势受到各种外部因素的影响,偏离预测可能会影响市场动态。气候变化、地缘政治变化和政治领导层变化等因素可能会给经济预测带来不确定性。

五.微软股价历史表现

微软的股价显示出令人印象深刻的历史表现,其价格水平具有重要的里程碑意义,并且具有持续的增长轨迹。让我们分析一下影响其价格历史的因素:

MSFT 股价表现

短期涨幅:过去一周,微软股价上涨了6.97%,跑赢了标准普尔500指数的5.85%。这可能会受到最近的积极新闻或收益报告的影响。

每月强劲增长:过去一个月,微软股票的价格回报率为 12.58%,表明投资者持续感兴趣。

强劲的半年表现:MSFT 股价在过去六个月内上涨了 15.90%,超过了标准普尔 500 指数的 6.54%。强劲的财务业绩和云增长等因素可能促成了这一业绩。

年初至今的反弹:微软年初至今的股价回报率为 47.11%,反映出持续的增长,与技术行业的弹性相一致。

令人印象深刻的一年涨幅:过去一年,微软股票上涨了 64.67%,这得益于其在技术和云计算领域的作用,这些领域在疫情期间经历了需求增加。

长期增长:三年来,微软股票的价格回报率为 70.91%,反映了其保持增长势头的能力。

出色的 5 年表现:在云扩张、收购和强劲的财务状况的推动下,MSFT 股票的 5 年回报率为 232.33%,明显优于标准普尔 500 指数的 60.05%。

十年的增长:过去十年,微软股价呈现显着增长,回报率达893.10%,大幅超过标准普尔500指数的147.40%。这种长期业绩归功于多元化和战略举措。

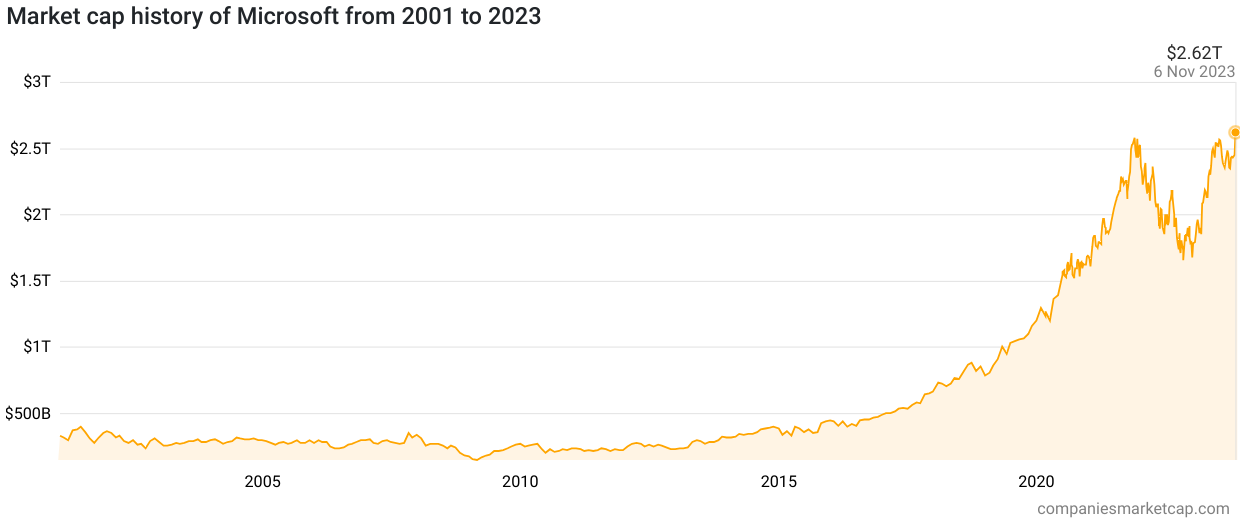

微软市值历史

微软的市值历史表明其持续增长:

资料来源:companymarketcap.com

微软的股价历史是一段充满弹性和适应性的旅程。 2000年代初期,互联网泡沫的破裂导致市值下降,反映出更广泛的市场挑战。

然而,到 2007 年,随着产品组合的扩大和收入来源的多元化,微软的市值有所增长。 Windows Vista 和 Xbox 360 等成功产品以及战略收购在这一增长中发挥了关键作用。

2008年全球金融危机导致市值大幅下降,但到了2009年,随着经济好转,复苏迹象明显。 整个2010年代,微软的市值保持相对稳定,其波动受到苹果和谷歌等公司竞争以及全球经济不确定性的影响。

2013年,在CEO Satya Nadella的领导下,微软开始专注于云服务和企业软件。 随着 Office 365 和 Azure 等产品的日益普及,这一战略转变带来了市值的大幅增长。 Windows 10 的成功推出和 Azure 的扩展进一步推动了随后几年的市值增长。

2017年,对LinkedIn的收购以及Azure的持续成功将微软的市值推向了新的高度。

到2019年,其市值已达万亿美元,体现了其在云计算领域的领先地位。 2020 年的 COVID-19 大流行加速了数字解决方案的采用,提高了对 Microsoft 生产力和云服务的需求,并推动市值进一步增长。

2022年,市场调整和投资者情绪导致市值下降。 然而,到 2023 年,该公司在云计算 (Azure) 领域的持续增长和不断扩大的产品组合,加上宏观经济状况的改善,推动了市值的反弹。

六.结论

总之,在评估微软 2023 年、2025 年和 2030 年的股价预测时,考虑几个关键因素很重要。 到 2023 年,该股预计将徘徊在 410 美元左右,在该公司的人工智能和云计算举措的推动下,有可能出现看涨势头。 到 2025 年,价格可能达到 550 美元,反映了积极的长期前景,而 2030 年的目标为 625 美元,强调了人工智能热情和新兴市场动态的影响。 然而,这些预测伴随着与经济状况、竞争和监管风险相关的某些警告和不确定性。

对于投资者来说,微软提供了极具吸引力的投资机会。 由于该公司对人工智能和云计算的重视,加上其收入和盈利的持续增长,潜在回报具有坚实的基础。 与往常一样,投资决策应以多元化和长期视角为指导。 建议在对微软或任何其他股票进行任何投资之前咨询财务顾问并进行彻底的研究。

此外,对于那些对微软股票差价合约交易感兴趣的人来说,VSTAR 具有一些独特的优势。 通过使用股票差价合约,交易者可以利用高达 1:200 的杠杆率来参与更广泛的交易机会。 此外,VSTAR以0美元佣金和透明的交易成本提供高性价比的交易体验,让交易者能够最大化利润。

VSTAR 提供进入全球股票市场的机会,包括受欢迎的亚洲、美国和国际股票。 这种广泛的市场敞口可以使交易投资组合多样化,并帮助交易者利用全球的机会。 此外,VSTAR专注于闪电般的快速执行,确保订单以最佳市场价格成交并在几毫秒内执行,从而实现高效、及时的交易。

VSTAR 的交易平台具有杠杆作用、交易成本低、全球市场准入和快速执行,对于希望在未来几年利用微软股票潜力的投资者来说可以成为宝贵的资源。

常问问题

1. 对微软股票的预测是什么?

微软股票预测普遍乐观,分析师预计将进一步增长。 分析师 12 个月的平均目标价约为 378 美元。

2. 微软股价预计会上涨吗?

微软股价预计将在 2023 年及以后继续上涨。 微软拥有坚实的现金流来支持股息和股票回购,并且与其他大型科技公司相比,拥有强劲的资产负债表和盈利能力。

3. 微软股票目标价是多少?

分析师对微软股票明年的目标价范围为320 美元到420 美元。

4. 2023 年 MSFT 股票会上涨吗?

大多数预测认为,2023 年微软股价会上涨,可能会达到 400 美元以上的范围。

5. 微软的2023年预测是什么?

对微软在 2023 年的共识是收入和盈利持续增长,股价上涨预计将在高个位数到低两位数之间。

6. 2025 年 MSFT 股价预测是多少?

分析师对 2025 年微软股票的预测范围从保守的 450 美元到乐观的 500 美元以上。