一.简介

英伟达公司(NVDA)股票近期的表现非常出色。 Nvidia 是技术和半导体行业的知名企业,以其创新产品和解决方案而闻名。

近期 Nvidia 股票表现

截至最新数据,Nvidia 股票 52 周波动范围在 127.08 美元至 502.66 美元之间,表明价格波动较大。这一广泛的范围意味着股票的波动性和增长潜力。英伟达的预期每股收益为10.89,这表明该公司近期的预期每股收益。高每股收益对投资者来说可能是一个积极信号。

资料来源:Nvidia 投资者关系

40.10的远期市盈率表明投资者愿意为英伟达的预期收益支付溢价。 这可能归因于高增长预期。 Nvidia 提供 0.16 美元的小额股息,收益率为 0.04%,反映出该公司专注于增长而不是创收。

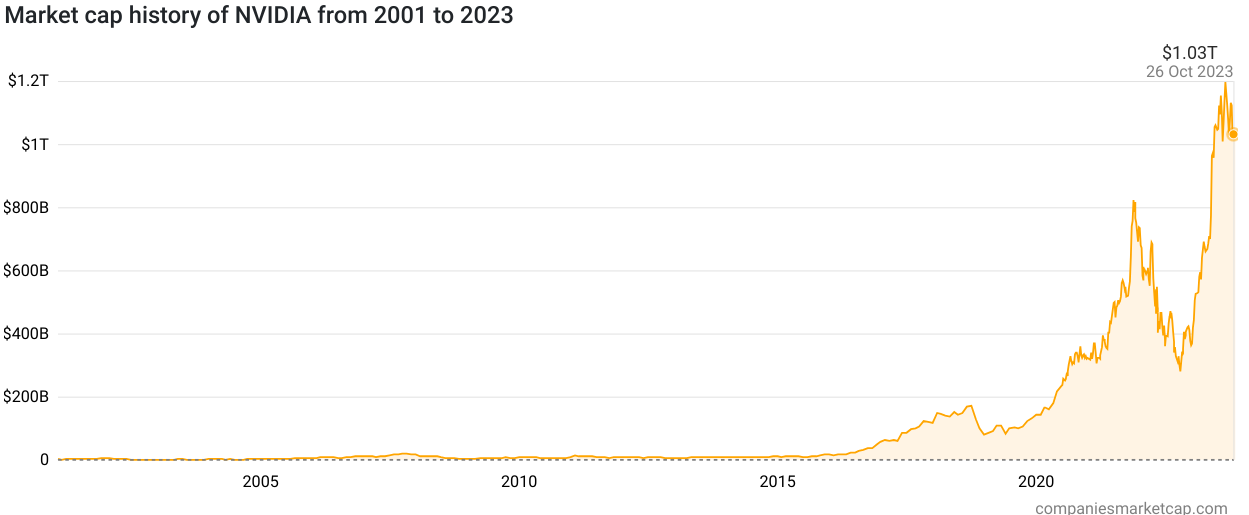

Nvidia 的市值为 1.08 万亿美元,是科技领域最大的公司之一。 在不同的时间范围内,Nvidia 股票都显示出令人印象深刻的回报,远远超过标准普尔 500 指数。 过去一年,该股表现出惊人的231.61%的价格回报率。

英伟达近期成功的主要推动力之一是其数据中心领域。 该公司公布的 2023 年第二季度收入达到创纪录的 103.2 亿美元,环比和同比增长显着。 云服务提供商和消费互联网公司对英伟达AI和GPU产品的强劲需求一直是该公司增长的重要贡献者。

从本质上讲,英伟达数据中心的增长在美国尤其强劲,那里的资本投资越来越多地投向人工智能和加速计算。 此外,尽管担心对中国的潜在出口法规,英伟达预计不会对其财务业绩产生直接重大影响。

NVDA 2023 年、2025 年、2030 年及以后股票预测的专家见解

展望未来,NVDA 股票将呈现积极的发展轨迹。 2023年预计将达到550美元,体现出强劲的增长潜力。到 2025 年,在人工智能和数据中心不断进步的推动下,NVDA 预计将达到 775 美元。展望 2030 年,预计将达到 1,850 美元,凸显持续扩张。 2030 年之后,随着 NVDA 在人工智能、云服务和生成式人工智能技术方面的影响力持续增长,该股的股价可能会超过 3,000 美元,使其成为一项有前景的长期投资。然而,投资者应对可能影响股票走势的监管变化和市场动态保持警惕。

二.Nvidia 2023 年股票预测

基于斐波那契扩展的 NVDA 股票预测的短期目标(2023 年)为 580 美元。斐波那契扩展通常用于确定潜在的价格目标。 580 美元的目标表明看涨前景,表明上涨趋势有可能持续。 RSI 目前为 41。RSI 衡量股票价格变动的势头。值为 41 表明该股票当前没有超买或超卖,表明处于中性位置。

资料来源:tradingview.com

475 美元附近出现的头肩形态非常重要。 这种模式通常表示当前趋势的逆转,在这种情况下,表示从上升趋势到下降趋势的潜在变化。

410 美元附近的颈线是关键的支撑位。 如果突破该水平,则可能预示着大幅看跌趋势。 410 美元的枢轴点是另一个重要的关注点。 枢轴水平通常充当支撑或阻力,具体取决于股票当前的方向。 在这种情况下,它与头肩形态的颈线对齐。

200 天 EMA 为 365 美元,50 天 EMA 为 440 美元。 EMA 用于衡量股票的整体趋势。 200 日均线反映长期趋势,而 50 日均线代表短期趋势。 50 天 EMA 高于 418 美元的当前价格和 200 天 EMA 是一个积极信号,表明该股近期经历了看涨势头并趋于稳定。 200 天 EMA 位于 365 美元,表明长期趋势也是积极的。

总体而言,如果颈线支撑位 410 美元被突破,头肩形态一旦得到确认,可能预示着看跌趋势。 这是投资者潜在的担忧点,因为它可能导致价格大幅下跌。 然而,斐波那契扩展目标 580 美元表明短期前景看涨。 这可能意味着该股可能会持续上涨趋势。 同样,RSI 为 41 表明处于中性位置,这意味着该股目前并未超买或超卖。 这可以为股票的价格变动提供一定的稳定性。 此外,EMA 提供了较强的短期积极前景。

来自大型机构的其他 NVDA 股票预测见解

高盛决定将 Nvidia 添加到 10 月份的美洲定罪名单中,这是一个值得注意的进展。 这表明对该股未来几个月的表现充满信心。 高盛将英伟达评级为“买入”,这与其他分析师的共识一致。 这一共识反映了市场的积极情绪,凸显了英伟达在科技行业的强势地位。

该投行的信心源于英伟达在图形处理单元(GPU)行业的竞争护城河。 该公司预计将保持其作为加速计算行业标准的地位,这在人工智能和数据中心领域至关重要。 高盛认可英伟达在客户开发和复杂人工智能模型部署方面的出色表现。 人工智能应用的增长是英伟达未来成功的强大推动力。

值得注意的是,鉴于对数据处理和人工智能功能的需求不断增长,英伟达在数据中心行业的持续主导地位至关重要。 人们乐观地认为,影响该行业的芯片供应限制正在开始缓解。 这对英伟达来说是一个积极的信号,因为它的产品依赖半导体元件。 自今年年初以来,NVDA 股价已上涨约 186%。 这是一个了不起的表现,凸显了该股对投资者的吸引力。

虽然高盛对 Nvidia 605 美元目标价的认可无疑是积极的,但重要的是要记住,价格目标本质上是预测,实际的股票表现可能会有所不同。 实现并超越目标取决于多种因素,包括市场动态、公司业绩和更广泛的经济状况。

Rosenblatt 在 2023 年 9 月 20 日提出的买入建议增加了围绕 Nvidia 的积极情绪。 分析师经常重申买入建议,表明对该股前景的持续信心。 受人尊敬的机构的这一重申可以增强投资者的信心。 截至 2023 年 8 月 31 日,Nvidia 股票的平均一年目标价为 632.95 美元。 这一预测代表着+40% 的巨大上升潜力。

分析师价格目标和评级

分析师对英伟达 (NVDA) 股票的评级和行动,以及相关的价格目标和上涨潜力,为了解这家科技公司的市场情绪和预期提供了宝贵的见解。

约翰·文恩 (John Vinh),Keybanc:

评级:买入

行动:维持

价格目标:从 750 美元修改为 650 美元

上涨空间:+55.58%

John Vinh 维持对 NVDA 股票的买入评级,表明他对该公司的持续信心。 然而值得注意的是,他将目标价从 750 美元修改为 650 美元。 尽管预计该股仍有超过 55% 的大幅上涨空间,但目标价的下调可能预示着更加保守的前景。 这可能会受到市场状况或英伟达业绩前景变化等因素的影响。

约瑟夫·摩尔,摩根士丹利:

评级:买入

行动:维持

价格目标:从 630 美元修改为 600 美元

上涨空间:+43.61%

约瑟夫·摩尔 (Joseph Moore) 对 NVDA 股票的买入评级以及维持状态表明了他对该公司未来的积极看法。 不过,与 John Vinh 一样,他也将目标价从 630 美元下调至 600 美元。 降低的目标虽然仍显示出巨大的上行空间,但意味着短期内可能存在一些谨慎或不确定性。

阿蒂夫·马利克,花旗集团:

评级:强力买入

行动:维持

价格目标:从 630 美元修改为 575 美元

上涨空间:+37.63%

Atif Malik 的强烈买入评级凸显了人们对 NVDA 股票的高度乐观。 然而,将价格目标从 630 美元下调至 575 美元,表明与之前的目标相比,立场稍微保守一些。 这一调整虽然仍然表明了巨大的增长潜力,但可能归因于市场动态和经济因素。

Toshiya Hari,高盛:

评级:强力买入

行动:维持

Toshiya Hari 的强烈买入评级(没有提供具体的价格目标或上涨空间)表明对 NVDA 股票的强烈积极情绪。 没有价格目标表明人们对英伟达的业绩充满信心,但并未对其进行量化。

这些分析师评级和行动共同凸显了英伟达股票的积极前景。 大多数分析师维持“买入”或“强买入”评级这一事实表明,人们对该公司的增长潜力达成了共识。 然而,价格目标的修订(其中一些目标被降低)可能归因于多种因素,包括市场波动、供应链问题或宏观经济状况。

NVDA 2023 年股票预测值得关注的关键因素

看涨因素

Nvidia (NVDA) 股票的关键看涨因素之一是其 2024 财年第二季度收入令人印象深刻,达到 135.1 亿美元,显示出强劲的增长。 这意味着环比增长 88%,同比增长 101%,超出了 110 亿美元的预期。 第二季度的强劲表现反映了英伟达充分利用其在半导体行业优势的能力。

在数据中心领域,Nvidia 报告收入达到创纪录的 103.2 亿美元,环比增长 141%,同比增长 171%,令人印象深刻。 数据中心计算收入的大幅增长,同比增长近两倍,可归因于云服务提供商和主要互联网公司的高需求。 AWS、Google Cloud、Meta、Microsoft Azure 和 Oracle Cloud 等公司正在部署基于 Nvidia 的 Hopper 和 Ampere 架构 Tensor Core GPU 的 HGX 系统。 这种强劲的需求凸显了英伟达在数据中心行业的主导地位。

来源:投资者演示

Nvidia 卓越的供应链以及提高产能以满足不断增长的需求的能力也是积极的指标。该公司建立了强大的数据中心供应链,供应合作伙伴在扩大产能以满足其需求方面发挥了重要作用。因此,他们预计未来几个季度的供应量将逐渐增加。

美国数据中心行业的增长尤其值得注意,因为各公司将资本投资转向人工智能和加速计算。尽管有报道称可能存在出口管制,但英伟达认为这些不会对其财务业绩产生直接的实质性影响,并强调对其产品的持续需求。

Nvidia 处于生成式 AI 和 AI 平台的前沿,这些平台正经历着跨行业的强劲需求。他们与 Snowflake 的合作以及为人工智能服务开发大型语言模型 (LLM) 的举措提供了充满希望的增长机会。生成式人工智能的应用遍及各个领域,从提高办公室工作人员的生产力到在法律服务、销售、客户支持和教育领域创造数十亿美元的市场机会。

与 WPP、Shutterstock、ServiceNow 和 Accenture 等公司的合作进一步巩固了 Nvidia 在人工智能和生成人工智能市场的地位。这些合作伙伴关系旨在创建人工智能驱动的解决方案,以满足不同行业的需求,体现生成式人工智能的广泛适用性。

在游戏领域,英伟达第二季度营收增长 24.9 亿美元,环比增长 11%,同比增长 22%,表明需求持续增长,全球终端需求显示出恢复增长的迹象。适用于笔记本电脑和台式机的 GeForce RTX 40 系列 GPU 的推出,以及 RTX 和 DLSS 游戏的扩展,正在推动游戏收入的增长。该数据表明 Nvidia 存在重大升级机会。

看跌因素

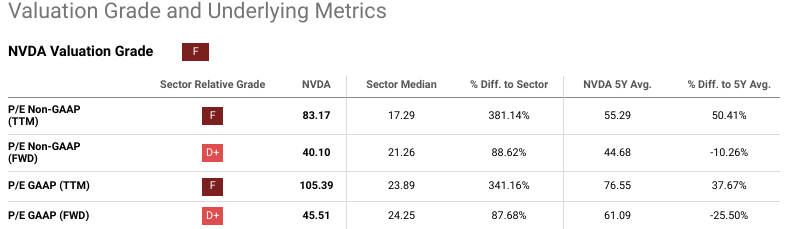

虽然 Nvidia 的整体前景看似乐观,但有几个注意事项需要牢记。英伟达的估值指标,例如市盈率 (P/E) 和市销率 (P/S),明显高于行业中位数及其五年平均水平。这可能表明该股票的定价已经溢价,并且存在估值过高的风险。

例如,Nvidia 的非 GAAP 市盈率(远期)为 40.10,比行业中位数 21.26 高出 88.62%,也高于其五年平均水平 44.68。同样,Nvidia 的市销率(远期)为 19.95,比行业中位数 2.39 高出 733.51%,也高于其五年平均水平 16.30。如此高的估值指标可能被视为看跌因素,因为它们意味着该股相对于其基本面而言可能定价过高。

来源:seekingalpha

对英伟达未来业绩的高预期已经融入到该股的估值中,如果该公司未能满足这些高预期,该公司更容易感到失望。此外,英伟达所处的行业竞争激烈且发展迅速,任何干扰或不利的市场条件都可能影响其增长前景。因此,虽然目前的前景看似乐观,但投资者在做出有关 Nvidia 股票的投资决策时应保持谨慎并考虑这些估值指标和潜在风险。

三. Nvidia 2025 年股票预测

NVDA 股票的中期目标(2025 年)基于斐波那契扩展,预计为 760 美元。交易者经常使用斐波那契扩展来确定超越先前高点的潜在价格目标。这表明,如果 NVDA 突破 485 美元阻力位,可能会出现强劲的看涨趋势,潜在目标价为 760 美元。

资料来源:tradingview.com

值得注意的一个重要模式是 485 美元价格水平附近的“三重顶”模式。 该形态表明,NVDA 股票多次尝试突破 485 美元但未成功,导致自 2023 年 7 月以来价格盘整。三重顶形态被认为是看跌反转形态,表明该水平存在强大阻力。 然而,如果突破 485 美元的阻力位,则可能预示着看涨趋势的逆转。

有趣的是,两个关键支撑位确定为 315 美元和 208 美元。 这些水平代表了该股历史上发现买盘兴趣并扭转下跌趋势的区域。 如果股票经历大幅回调,这些水平可能会起到支撑作用,并可能防止进一步下跌。 除了 485 美元的阻力位外,另一个值得注意的阻力位是 590 美元。 这些阻力位代表了该股此前难以走高的障碍。 如果价格超过这些水平,则将表明看涨势头增强。

此外,NVDA 股票的枢轴水平为 400 美元。 枢轴点在技术分析中用于识别价格走势中的潜在转折点。 400 美元的枢轴点表明这是一个关键的价格水平,需要关注潜在的逆转或突破。

值得注意的是,相对强弱指数 (RSI) 目前为 53。RSI 值为 53 表明买卖压力处于平衡水平。 它既不超买(高于 70)也不超卖(低于 30)。 这表明NVDA处于中性立场,目前不存在极端看涨或看跌情绪。

最后,200 天指数移动平均线位于 220 美元。 该长期移动平均线低于当前股价 418 美元,表明该股的交易价格高于其长期平均线。 这对于 NVDA 来说是一个积极的信号。 50 天指数移动平均线为 347 美元。 该短期移动平均线也低于当前股价。 虽然 50 日均线高于 200 日均线,但这表明中短期趋势看涨。

总体而言,53 的 RSI 反映了市场的中性情绪,而 EMA 表明该股的交易价格高于其长期和短期平均水平,这通常是一个积极的信号。 交易者和投资者应密切关注485美元的阻力位,因为突破该阻力位可能会引发重大看涨走势,而未能突破可能会导致长期盘整甚至看跌逆转。

来自大型机构的其他 NVDA 股票预测 2025 年见解

据路透社报道,分析师对 NVIDIA 的未来高度乐观,该公司超出了收入预期,并宣布了 250 亿美元的股票回购计划。 对人工智能驱动技术(主要由 NVIDIA 芯片提供支持)的强劲需求是这种乐观情绪的关键驱动力。

NVIDIA 的收入预测大幅超出预期,表明生成式 AI 技术持续繁荣。 人们认识到,对 NVIDIA AI 芯片的需求超过供应至少 50%,这种情况预计将持续几个季度。 这种不平衡导致该公司股价创下历史新高。

值得注意的是,整个人工智能系统,而不仅仅是芯片,是公司增长的主要贡献者。 虽然 NVIDIA 以其 GPU 闻名,但它也生产完整的人工智能机器,包括来自其他供应商的存储芯片。 人工智能产品的多样化一直是重要的增长动力。

英伟达的积极表现对其他大型科技股和人工智能相关公司产生了连锁反应,推高了它们的股价。 该公司的成功被视为 2023 年科技行业的关键时刻,进一步凸显了其在利用人工智能势头方面的强大地位。

分析师预计,在人工智能芯片和相关技术的优势推动下,英伟达的数据中心业务将在未来几年大幅扩张。 虽然 AMD 等竞争对手预计将取得进展,但 NVIDIA 的软件,尤其是 CUDA,仍保持着巨大的领先优势。

此外,对人工智能相关芯片的需求预计将保持强劲,超过其他传统服务器设备。 尽管部分芯片领域表现疲弱,但人工智能市场仍是行业亮点,预计将持续增长。

Traders Union 的预测为 772.94 美元,Coin Price Forecast 分析师预测 2025 年 Nvidia 的股价为 988 美元,可能采用了更具投机性的方法。

分析师价格目标和评级

标准普尔全球评级最近将 NVIDIA 公司升级为“A+”并提供稳定的展望。 此次升级归因于云提供商和企业对生成人工智能(AI)的快速投资,导致公司预期强劲增长。 这一前景至关重要,因为它意味着 S&P Global 相信 NVIDIA 将从人工智能投资周期中受益匪浅。 他们强调了促成这一乐观预测的几个因素。

资料来源:标普全球

一个看涨因素是生成式人工智能的快速采用,这增强了 NVIDIA 的业务风险状况。 这种采用的速度比预期要快,为 NVIDIA 带来了大量的资本支出和收入增长。 生成式人工智能提高各行业生产力的潜力是这一增长的关键驱动力。

此外,NVIDIA 跨芯片、系统和软件的全栈解决方案被认为是重要的进入壁垒和主要的竞争优势。 这个全面的硬件和软件生态系统预计将支持人工智能相关模型的部署,进一步巩固 NVIDIA 在市场上的主导地位。

此外,标准普尔全球评级预计,由于云提供商将 GPU 支出优先用于生成式 AI 和大型语言模型,NVIDIA 的数据中心业务规模将在未来四年内增加两倍。 预计这种增长将以牺牲传统的基于 CPU 的服务器为代价,从而使 NVIDIA 比竞争对手受益。

然而,还有一些看跌因素需要考虑。 随着客户和竞争对手投资自己的解决方案,NVIDIA 面临着生成式 AI 领域的竞争风险。 亚马逊和谷歌等具有强大购买力的超大规模企业正在开发自己的产品,这有可能减少对 NVIDIA 的依赖。 此外,市场份额较小的竞争对手AMD正在GPU领域大力投资,从长远来看可能成为可靠的替代供应商。

鉴于地缘政治紧张局势不断升级且缺乏可靠的二级供应商,标准普尔全球还强调了对 NVIDIA 依赖台积电 (TSM) 作为代工合作伙伴的担忧。 任何供应链中断都可能影响 NVIDIA 满足其产品高需求的能力。

NVDA 2025 年股票预测值得关注的关键因素

看涨因素

对 NVIDIA 来说最重要的看涨因素之一是生成式人工智能的快速采用。 这一采用率超出了预期,有助于实现强劲的盈利和收入预测。 随着生成式 AI 提高各行业的生产力,NVIDIA 有望从巨大的市场机会中受益。

NVIDIA 的全栈解决方案涵盖芯片、系统和软件,具有巨大的竞争优势。 这个全面的生态系统促进了人工智能模型的部署,巩固了公司的领先地位。

预计 NVIDIA 数据中心业务的规模在未来四年内将扩大两倍,这是一个强有力的看涨因素。 这一增长是由云提供商优先考虑 GPU 支出以支持生成式 AI 和大型语言模型推动的。 随着数据中心继续部署生成式人工智能功能,由于数据中心业务利润率较高,预计 NVIDIA 的盈利能力和收入稳定性将得到提高。

看跌因素

尽管乐观,但英伟达股票预测仍需考虑悲观因素。 主要风险之一是竞争加剧。 客户和竞争对手正在投资自己的生成式 AI 解决方案,这可能会减少对 NVIDIA 的依赖。 亚马逊和谷歌等超大规模企业正在开发人工智能产品,对 NVIDIA 构成了挑战。

此外,NVIDIA 还面临着依赖台积电 (TSMC) 作为代工合作伙伴的风险。 地缘政治紧张局势和缺乏可靠的芯片生产二级供应商可能会影响该公司满足其产品需求的能力。

另一个风险是随着时间的推移,超大规模企业的支出模式可能会出现不一致。 如果客户意识到他们订购了太多芯片或超出了需求,可能会出现一个“消化阶段”,导致多个季度的 GPU 需求受到抑制。

四.Nvidia 2030 年及以后的股票预测

根据预测,到 2030 年,Nvidia 的股价可能会超过 1100 美元,到 2033 年可能会达到 1350 美元。

资料来源:分析师汇编

在此背景下,基于利用均值回归的概念并从 Seeking Alpha 的 EPS 预测数据中汲取见解,我们可以得出 NVDA 价格到 2030 年的预测。采用谨慎的方法,我们认为该股将维持远期市盈率 (PE)。该预期市盈率是该行业平均预期市盈率(21.26)和英伟达自己的 5 年历史平均预期市盈率(44.68)的综合结果。这种方法是长期的。

根据这一预测,这意味着到 2030 年,不包括股息收益率的巨大上升潜力为 170%。这一预测基于这样的假设:Nvidia 的股票将经历远期市盈率的估计均值回归,这可能会在 2030 年为投资者带来可观的收益。

其他价格预测见解

知名机构对英伟达 (NVDA) 的长期价格预测存在分歧。例如,贸易联盟的预测表明,到 2030 年,该股可能会飙升至 $1852,表明增长显着。相比之下,Coin Price Forecast 分析师则更加乐观,预计 2030 年股价预测为 1926 美元。

NVDA 2030 年股票预测值得关注的关键因素

Nvidia (NVDA) 展示了影响其 2030 年股票预测的几个关键因素,包括看涨和看跌方面都需要考虑。

看涨因素

电动汽车创新:Nvidia的与富士康合作开发智能电动汽车 (EV) 平台反映了该公司进军新兴电动汽车市场的决心。 Nvidia 为汽车制造商提供先进的人工智能汽车计算机,包括高度自动化和自动驾驶汽车。富士康作为采用 Nvidia 技术的人工智能电动汽车合同制造商,标志着电动汽车行业的增长前景。

来源:Nvidia

生成式人工智能扩展:Nvidia 向边缘人工智能和机器人的生成式人工智能模型和云原生 API 的扩展巩固了其在快速发展的人工智能领域的地位。此次扩展使包括机器人和物流在内的各个行业都能从生成式人工智能功能中受益,从而简化人工智能应用程序的开发和部署。

AI参考工作流程:基于Metropolis和Isaac框架的AI参考工作流程的引入,简化了AI应用开发,节省了开发者的时间和成本。这些参考工作流程解决了各种用例,例如网络视频录制、自主移动机器人和光学检查,增强了 Nvidia 在边缘人工智能领域的产品。

Nvidia 的研究突破:Nvidia 通过 Eureka AI 代理在强化学习方面的开创性工作正在显着推进机器人学习。该人工智能代理自主编写用于训练机器人的奖励算法,从而使机器人能够高效地完成复杂的任务。人工智能在该领域的应用展示了英伟达在人工智能研究领域的创新和领先能力。

看跌因素

竞争和市场动态:尽管英伟达处于强势地位,但它在各个领域都面临着竞争,特别是在人工智能和半导体行业。竞争对手可能会挑战英伟达的市场份额和利润率,从而产生潜在的阻力。市场动态可能会迅速发生变化,从而影响 Nvidia 的业绩。

供应链挑战:随着英伟达扩展其人工智能应用,特别是在电动汽车领域,供应链挑战可能会出现。确保充足的供应和克服供应链障碍可能会影响公司满足不断增长的需求的能力。与地缘政治紧张局势和缺乏替代供应商相关的问题构成了供应风险。

复杂的人工智能开发:Nvidia 专注于生成式人工智能和机器人技术,虽然前景广阔,但可能需要复杂的开发和更长的开发周期。这种复杂性可能会阻止一些开发人员,从而可能会减慢采用速度并增加成本。

五.Nvidia 股价历史表现

2001 - 2008 年:2000 年代初期是 Nvidia 股票波动的时期。它的市值从2001年的64.4亿美元上升到2008年的43.3亿美元。互联网泡沫破灭和全球金融危机等因素对该股产生了负面影响。 Nvidia 涉足游戏和 PC 市场,使其容易受到经济衰退的影响。

2009年:2009年该股大幅回升,市值达103.6亿美元,涨幅达139.16%。此次复苏是由全球金融危机后技术行业的复苏推动的。 Nvidia 的图形处理单元 (GPU) 在游戏和数据中心的应用中广受欢迎。

2016年:2016年,英伟达市值飙升至575.3亿美元,呈现显着上升趋势。这一增长归因于该公司在人工智能和深度学习领域的不断扩大。 Nvidia GPU 在人工智能应用(尤其是自动驾驶汽车)中的使用增强了投资者的信心。

2017年:该股继续上涨,市值增长103.82%。 Nvidia 的 GPU 在加密货币挖矿中的使用不断增加,为公司的增长做出了贡献。挖矿对高性能 GPU 的需求推高了股价。

2018年:虽然市值下降了-30.55%,但考虑到前几年的急剧上升轨迹,这一下降幅度相对较小。对加密货币相关需求可持续性的担忧影响了英伟达的股票表现。

2019-2020年:2019年市值增长76.83%,2020年增长124.47%。英伟达在游戏和人工智能领域的主导地位依然强劲。 2020 年收购 Mellanox Technologies 标志着其向数据中心和网络市场的扩张,这令投资者兴奋不已。

2021年:2021年市值飙升至7352.7亿美元,增幅127.47%。导致这一激增的因素包括数据中心、游戏和人工智能对 GPU 的需求增加,以及更广泛的科技行业的表现。

2022 年:Nvidia 的市值在 2022 年下降了 -50.47%。这种下降可能是由于对估值过高、半导体供应链挑战以及更广泛的市场调整的担忧。

2023年:2023年市值飙升至1.031万亿美元,增幅高达183.36%。有几个因素可能导致了这一增长。人工智能和机器学习在各个行业的日益普及,加上英伟达对自动驾驶汽车的关注,推动了市值的大幅增长。

来源:companymarketcap.com

NVDA 股价回报分析

在过去十年中,Nvidia 股票表现出惊人的 10,865.62% 的价格回报率,显着优于标准普尔 500 指数 137.91% 的回报率。这一出色的表现反映了 Nvidia 在人工智能、游戏和数据中心等高增长领域的强大影响力。

近年来,英伟达股票经历了可观的回报,五年内的股价回报率为 704.06%,表明投资者对该公司的增长前景持续充满信心。

来源:seekingalpha

NVDA 股票总回报分析

总回报率与价格回报率趋势密切相关,这表明英伟达的大部分回报来自资本增值而不是股息。

六.结论

多年来,Nvidia 股票增长显着,2023 年、2025 年和 2030 年前景光明。价格预测显示乐观预测,表明有大幅上涨的潜力。对于 2023 年,这些预测显示出积极的发展轨迹。到 2025 年,这一预测仍然充满希望,反映出 Nvidia 的核心领域(例如人工智能和自动驾驶汽车)的持续增长。展望 2030 年,考虑到行业和历史市盈率平均值,更保守的预测表明潜在上涨空间为 170%。英伟达是一个引人注目的投资选择,特别是在科技和半导体领域。多元化和风险管理至关重要。通过 VSTAR 交易 Nvidia 股票差价合约可提供杠杆、降低成本并进入全球市场,所有这些对投资者来说都是有利的。然而,以清晰的策略和风险管理进行交易非常重要。

常问问题

1. 英伟达应该买入、卖出还是持有?

目前大多数分析师将英伟达股票评级为“买入”或“持有”。 分析师的平均共识建议是买入。

2. NVDA股票价格预测是多少?

未来 12 个月英伟达股票平均目标价约为 560 美元,较当前水平潜在上涨约 22%。

3. 英伟达股价预计会上涨吗?

作为人工智能、游戏、自动驾驶汽车和元宇宙相关技术领域的领导者,英伟达股价预计在未来几年将继续增长。

4. 英伟达股票2025 年价值多少?

到 2025 年,分析师的目标价格范围从650 美元到900 美元不等,这表明英伟达股价未来将出现显著增长。

5. NVDA股票的未来五年前景如何?

英伟达股票的未来五年前景仍然非常乐观,分析师预计收入和盈利将实现强劲的两位数增长。