- 由于短期基本面问题、人工智能炒作和高利率环境,特斯拉近期的股价表现落后于标准普尔 500 指数和 Magnificent 7 同行。

- 特斯拉在长期性价比方面优于市场和同行,但英伟达是个例外。

- 基本的增长动力包括强劲的汽车生产、能源存储部署、财务业绩、技术优势和战略市场扩张。

- 技术分析表明 TSLA 是 2024 年的高回报机会。

随着电动汽车 (EV) 市场的蓬勃发展,特斯拉成为了进步的市场领导者。然而,最近对其股票表现与行业同行的审查引发了质疑。本文探讨了特斯拉最近相对于基准和同行的价格表现,探讨了其从汽车生产到先进技术能力的基本增长动力,并评估了估值潜力。

特斯拉股价表现

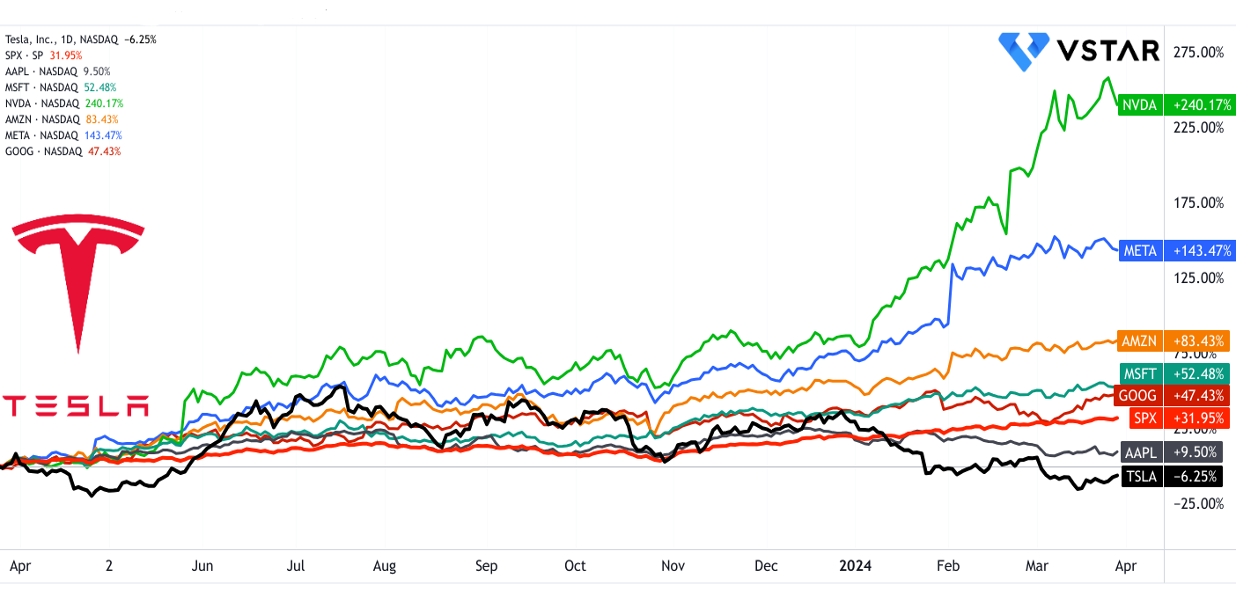

在过去 12 个月中,特斯拉的股票表现落后于标准普尔 500 指数和 Magnificent 7 同行。这一业绩是基于短期基本面问题、高利率环境以及营收和利润增长放缓。该股全年回报率为 6%,而同期标准普尔 500 指数的价格回报率为 32%。 NVDA (240%) 和 META (143%) 的股价表现受到人工智能炒作和稳健的财务业绩的支撑。

资料来源:tradingview.com

然而,从长期角度来看,该股在过去5年中实现了决定性的回报(接近900%)。基于价格回报的巨大差异,性能是无与伦比的。标准普尔 500 指数的收益率为 87%,而其他 Magnificent 7 同行(NVDA 除外)同期的价格回报率为 268%–104%。

资料来源:tradingview.com

有趣的是,由于市场对人工智能技术的快速兴趣,NVDA 自 2024 年以来表现才超过 TSLA,华尔街分析师估计未来几年(对于 NVDA)将有超强表现。基于其长期表现,特斯拉是精明投资者必备的投资组合股票。由于其极端的价格波动,它也是交易者的理想选择。

特斯拉的基本增长动力

汽车产销量增长:

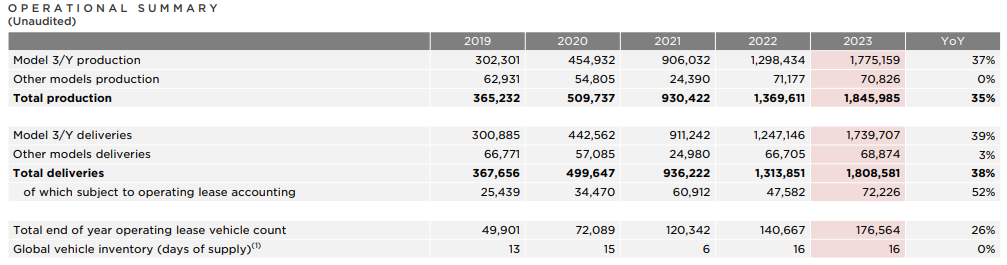

特斯拉的汽车产量和销量增长显着。 2023年,特斯拉实现了创纪录的产量和交付量,超过180万辆汽车,其中包括Model 3、Model Y和Cybertruck。仅弗里蒙特工厂就生产了近 56 万辆汽车,是北美汽车工厂产量最高的。此外,Model Y 成为全球最畅销的汽车,交付量超过 120 万辆。这些成就凸显了特斯拉快速扩大生产规模并满足消费者对电动汽车 (EV) 日益增长的需求的能力。

资料来源:2023 Q4 Quarterly Update Deck

特斯拉汽车产品线的快速扩张,加上其全球市场影响力,为该公司在汽车领域的持续增长奠定了基础。凭借其制造专业知识和创新技术,特斯拉继续主导电动汽车市场,并从传统汽车制造商手中夺取市场份额。

储能部署和增长:

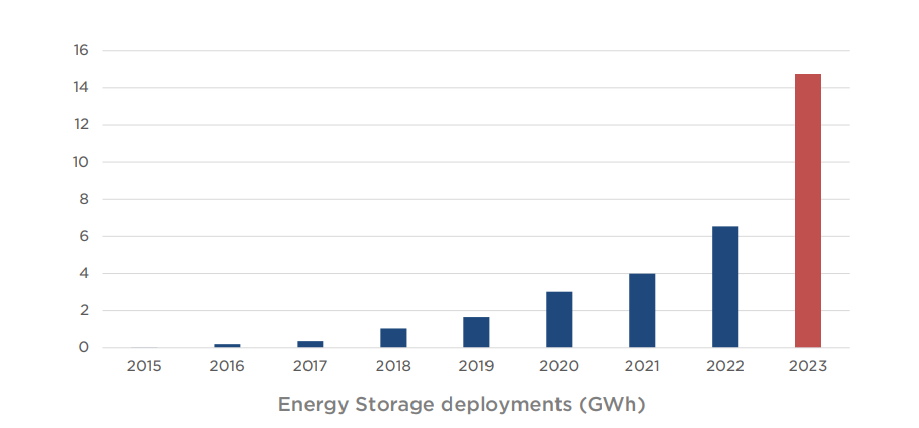

2023年,特斯拉储能业务同比大幅增长125%,部署量达到14.7吉瓦时(GWh),比上年增长一倍多。这种三位数的同比增长凸显了在可再生能源采用和电网现代化举措的推动下,对储能解决方案的需求不断增长。

资料来源:2023 Q4 Quarterly Update Deck

随着加州拉斯罗普超级工厂的扩建,特斯拉计划进一步扩大其储能能力,并在不断增长的储能市场中抓住机遇。该公司专注于储能技术的创新和成本优化,使其成为向可持续能源未来过渡的领导者。

财务业绩和盈利能力:

特斯拉强劲的财务业绩体现在其强劲的收入增长和盈利能力。 2023年,特斯拉创造了超过960亿美元的收入,实现了 GAAP 净利润 150 亿美元,其中 GAAP 营业收入为 89 亿美元。该公司的盈利能力突显了其有效管理成本、提高运营效率以及利用各业务部门收入机会的能力。

此外,特斯拉持续产生的自由现金流在 2023 年达到 44 亿美元,这证明了其财务弹性和未来增长计划的投资能力。通过保持强劲的资产负债表和流动性状况,特斯拉有能力为其产品路线图、产能扩张计划和战略投资提供资金,支持其长期增长目标。

先进的技术能力:

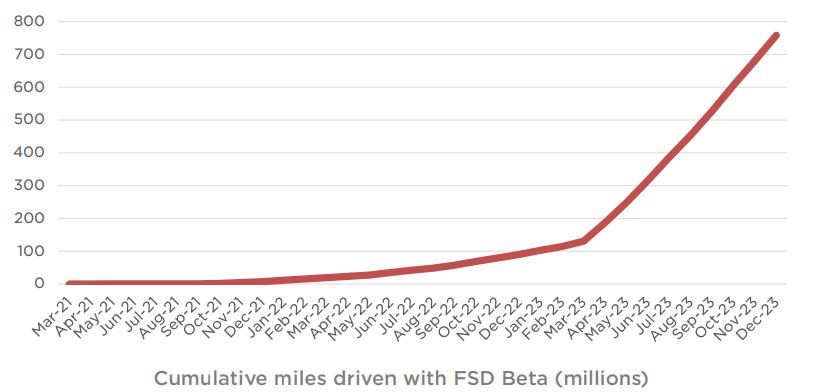

特斯拉的先进技术能力,特别是在人工智能(AI)、软件开发和制造方面,是其关键的竞争优势。该公司对人工智能驱动的自动驾驶技术的关注体现在全自动驾驶(FSD)软件的开发中,例如FSD Beta版本12(V12)。

资料来源:2023 Q4 Quarterly Update Deck

V12 代表了重大的架构重写,利用人工智能执行端到端驾驶任务,包括物体感知、路径规划和车辆控制。通过利用神经网络和现实世界数据,特斯拉旨在实现更高水平的车辆自主性和安全性,将自己定位在自动驾驶汽车行业的前沿。

此外,特斯拉的创新制造技术(以其下一代汽车平台为亮点)体现了其重新定义汽车生产流程的承诺。这一革命性的制造系统计划在德克萨斯州超级工厂部署,旨在提高汽车制造的效率、可扩展性和成本效益,树立新的行业标准。

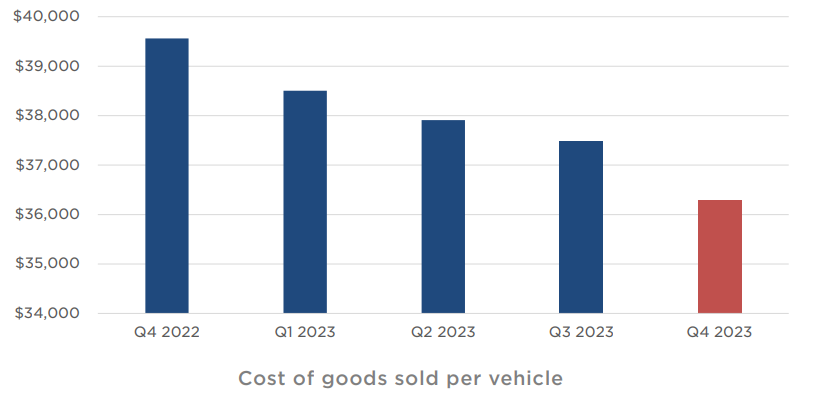

成本效率和优化:

特斯拉对成本效率和优化的不懈追求在从车辆生产到储能部署的整个运营过程中显而易见。该公司致力于降低每辆车的销售成本 (COGS),该成本在第四季度连续下降(接近 3.6 万美元),这反映了其致力于降低生产成本和提高利润率的承诺。

资料来源:2023 Q4 Quarterly Update Deck

通过不断优化供应链管理、工程设计和制造流程,特斯拉旨在进一步降低其产品组合的成本。这种严格的成本管理方法使公司能够增强竞争力、扩大市场范围并提高汽车和能源领域的盈利能力。

创新产品开发:

Tesla 的创新产品开发计划(如 Etherloop 和 FleetAPI)强调了其致力于提供重新定义行业标准的尖端解决方案的承诺。更新版 Model 3 的推出在驾驶室舒适度、续航里程和功能方面有了显着改进,凸显了特斯拉对增强客户体验和产品质量的重视。

此外,特斯拉对下一代汽车平台的投资,例如计划在德克萨斯州超级工厂生产的低成本汽车,体现了其在产品创新和差异化方面的前瞻性思维。通过利用先进的技术和设计原理,特斯拉的目标是创造出不仅超越客户期望,而且彻底改变汽车行业的车辆。

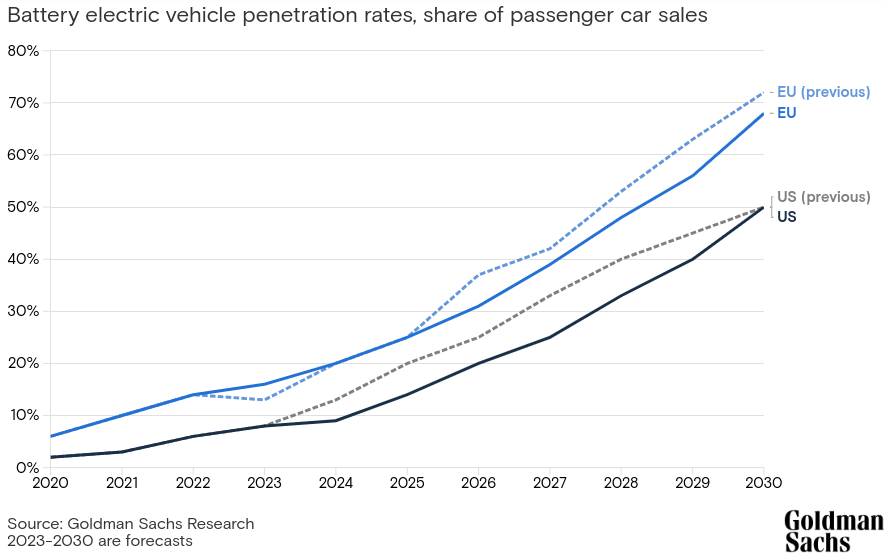

战略市场拓展:

特斯拉的战略市场扩张举措旨在抓住国内和国际市场的机遇。该公司的业务遍及全球,在美国、中国和欧洲设有制造工厂,使其能够满足不同的客户群体并利用积极的区域需求趋势。

资料来源:goldmansachs.com

通过优先推出针对特定市场的新产品和服务,特斯拉力求巩固其市场地位并推动可持续增长。德克萨斯超级工厂、上海超级工厂等制造中心的建立,有利于本地化生产,使特斯拉能够在优化运营效率的同时降低供应链风险。

资料来源:2023 Q4 Quarterly Update Deck

特斯拉估值

根据远期市盈率(非公认会计原则)58,特斯拉的股价可以被认为被低估(绝对)。从历史上看,该比率的长期(5年)平均值为 117。考虑到均值修正理论,该比率将随着时间的推移向长期平均水平移动。这表明与平均值 (117) 存在 50% 的差异。因此,在当前的价格水平(180 美元)下,该股票可能会提供 100% 的价格回报(达到 360 美元)以达到长期平均水平。如果假设价格可能不会达到平均水平(117 PE),那么 100% 的价格回报仍然是保守估计。

资料来源:tradingview.com

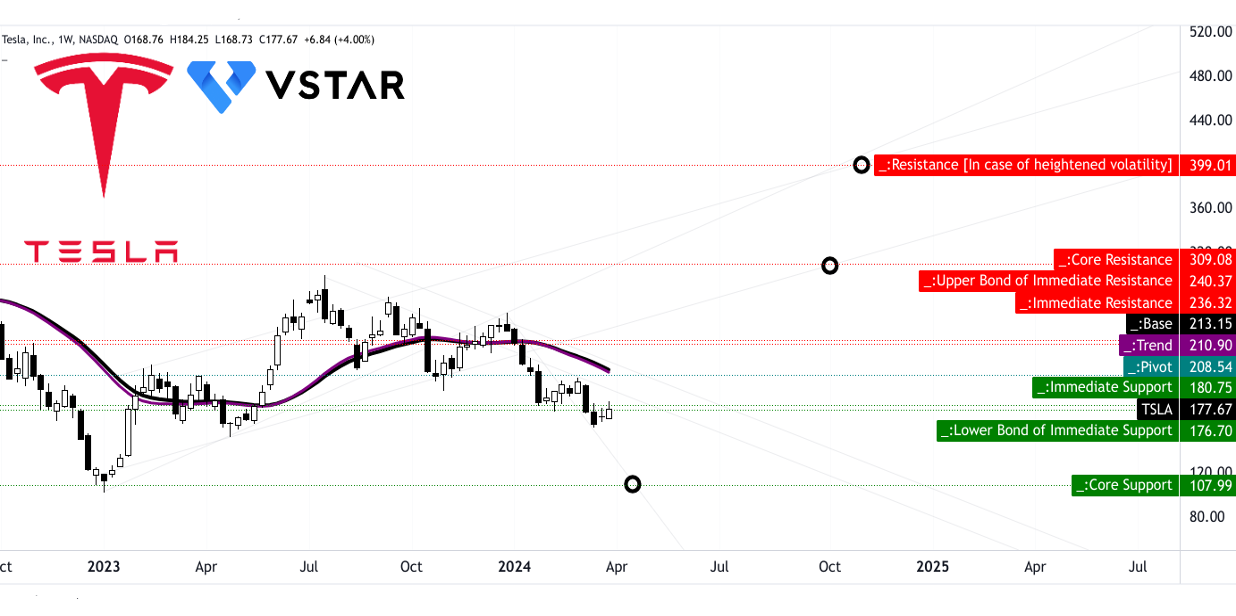

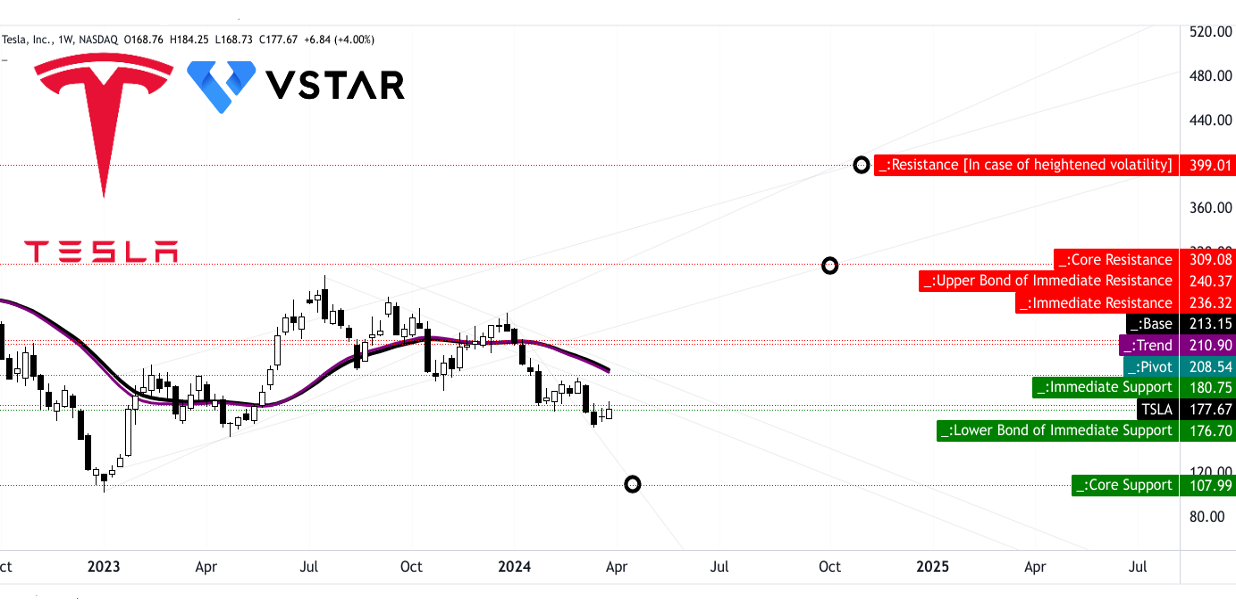

特斯拉股票预测技术分析

特斯拉的股价接近直接支撑区域,即 180.75 美元至 176.70 美元。在最坏的情况下,到 2024 年 4 月底,股价可能会达到 108 美元。从好的方面来看,价格可能需要突破 208.55 美元(当前的支点)才能进入看涨轨迹。

在上涨过程中,特斯拉股价需要突破 236.30 美元至 240.35 美元才能完全摆脱当前的看跌势头。该范围表示当前水平价格通道的直接阻力区域。在向上移动时,由于当前与趋势线(紫色线)对齐,枢轴的活力被放大。由于阻力位的强度,这些上涨幅度可能相对较大。

至关重要的是,根据目前观察到的极性变化势头,到 2024 年底,TSLA 股价可能会达到 400 美元。在触及该水平的过程中,价格可能会在 310 美元附近遇到主要阻力,这可能会导致回调测试 240 美元。这些估计基于近期价格波动后预计的斐波那契回撤/扩张。

资料来源:tradingview.com

从相对强弱指数(RSI)和移动平均收敛分歧(MACD)来看,价格目前处于下跌趋势。正如 MACD 柱状图所示,下降趋势正在趋于稳定。然而,MACD 仍低于信号线,这表明未来几周下行趋势可能结束。同样,RSI(33)表明股价处于超卖状态。然而,RSI 仍远低于 38 的常规看涨水平,并存在双底。这种模式反映了一个新兴的积累阶段,可能会导致快速加价阶段。

总体而言,该股目前值得买入。然而,如果股价下跌触及核心支撑位,则可以采用美元成本平均法在176美元至108美元之间系统地建立多头头寸。

资料来源:tradingview.com

特斯拉(纳斯达克股票代码:TSLA)的缺点

产品管道执行: 特斯拉对未来项目的雄心勃勃的计划,包括全自动驾驶技术、下一代汽车和能源存储解决方案,都取决于能否成功执行。产品开发和部署中的任何延迟或挫折都可能阻碍收入增长和盈利能力。

此外,特斯拉专注于扩大其产品阵容和全球足迹,可能会对其运营能力和财务资源造成压力,特别是如果不相应地努力简化成本和提高运营效率的话。该公司雄心勃勃的 2024 年资本支出计划将超过 100 亿美元,这表明该公司对扩张和增长计划的重大承诺。然而,如果没有充分重视成本管理和运营优化,这种激进的扩张策略从长远来看可能会导致效率低下和财务紧张。

值得注意的是,这些影响已经开始显现,并且可以从过去 12 个月的营收和利润同比增长减速中观察到。

资料来源:tradingview.com

现在,特斯拉的领先地位严重依赖其电动汽车领域,尤其是 Model Y,该车型占其汽车交付量的大部分。虽然电动汽车越来越受欢迎,但对单一产品线的依赖使公司面临与市场饱和、消费者偏好变化以及竞争对手技术进步相关的风险。

生产挑战: 特斯拉雄心勃勃的生产目标和快速扩张,特别是像 Cybertruck 这样的新车型,带来了巨大的运营挑战。该公司在保持质量标准的同时有效提高产量的能力将决定其能否成功满足市场需求和维持增长。此外,特斯拉对下一代汽车平台革命性制造技术的重视表明,存在过度依赖技术进步来提高制造效率的潜在风险。

不确定的未来增长浪潮: 特斯拉目前正处于两个主要增长浪潮之间,下一波增长预计将由下一代汽车平台的全球扩张引发。然而,围绕未来产品发布的时间和成功的不确定性,例如下一代汽车和全自动驾驶技术,可能会影响特斯拉短期内的增长轨迹。特斯拉对技术创新和产品开发的不断追求,例如FSD Beta软件和Optimus人形机器人的开发,可能会将大量资源和注意力从优化现有运营和降低生产成本上转移。

资料来源:Investor Day 2023 Keynote

马可依赖性:尽管特斯拉在电动汽车市场占据主导地位,但它仍然容易受到消费者需求变化和监管变化的影响。电动汽车需求的任何显着下降或政府政策的变化(例如补贴或排放法规)都可能对特斯拉的增长前景产生不利影响。此外,特斯拉的盈利能力受到利率的影响,从而影响利润率。较低的利率使每月付款更加实惠,从而推动需求。然而,该公司在高利率环境下运营,这会影响利润率,如果利率不迅速下降,可能会阻碍增长。

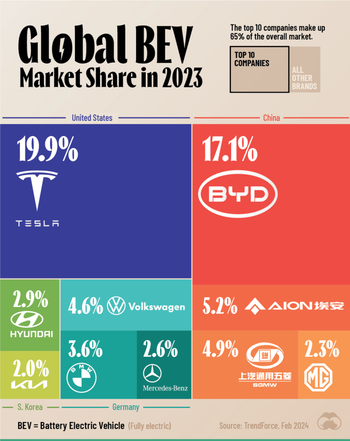

至关重要的是,电动汽车(EV)市场日益激烈的竞争对特斯拉的市场主导地位构成了威胁。随着其他汽车制造商以具有竞争力的产品进入电动汽车领域,特斯拉可能面临维持其市场份额的压力,这可能会影响定价策略和利润率。

资料来源:www.visualcapitalist.com

简而言之,特斯拉的股价可能很快就会走上上涨轨道。技术分析表明,下行趋势趋于稳定,可能预示着看涨逆转。长期基本面依然强劲,预示着估值被低估和增长潜力。尽管存在短期障碍,特斯拉的进步和战略举措使其能够实现业绩扩张,这可能会在 2024 年推动股价上涨势头。