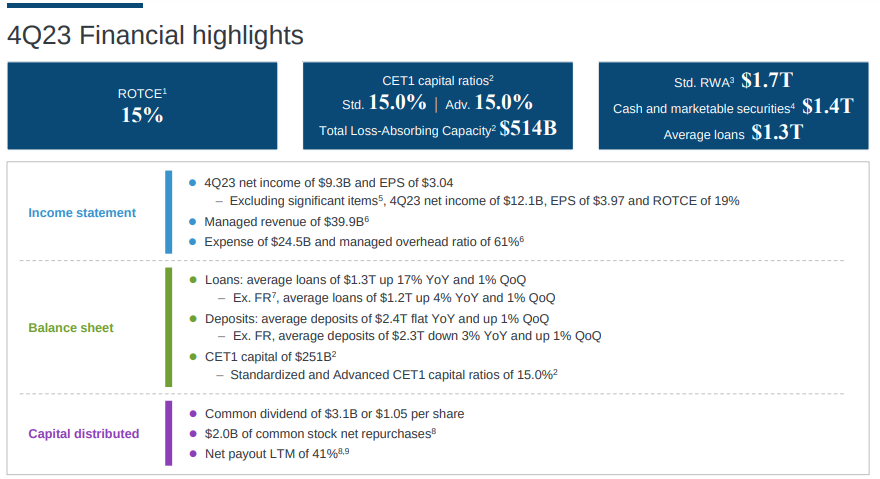

- 淨利潤和每股收益:摩根大通報告的淨利潤為 93 億美元,每股收益為 3.04 美元,凸顯了其盈利能力和運營效率。

- 創收:該銀行 399 億美元的巨額收入凸顯了其多元化和穩健的業務線。

- ROTCE:有形普通股回報率 (ROTCE) 為 15%,反映了戰略重點,支撐着可持續增長。

- 業務部門表現:消費者與社區銀行業務、銀行與財富管理以及企業與投資銀行業務的優勢奠定了摩根大通的穩固地位。

本文探討了從消費者和社區銀行業務到企業和投資銀行業務的不同業務部門,揭示了摩根大通在 2023 年第四季度。然而,就像任何金融巨頭在複雜的市場中航行一樣,也需要考慮潛在風險。本文側重於平衡評估,客觀地呈現關鍵指標、細分市場表現和 2024 年預測,同時承認可能影響摩根大通 2024 年發展歷程的不確定性。

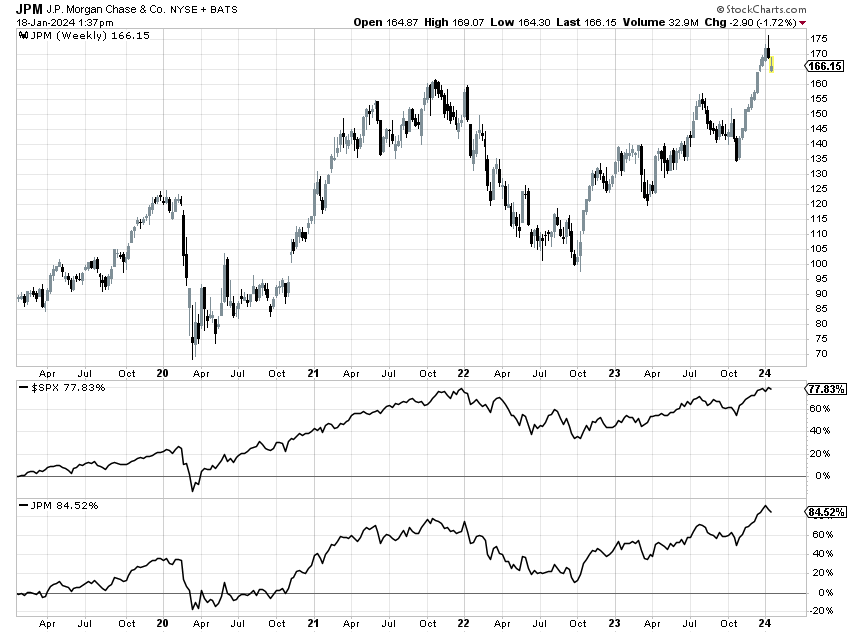

資料來源:stockcharts.com (Price Performance)

摩根大通財務業績

淨利潤和每股收益(EPS):

摩根大通強勁的財務業績是支撐其快速增長潛力的主要基礎力量。報告的淨利潤為 93 億美元,每股收益為 3.04 美元,凸顯了該銀行的盈利能力。淨利潤提供了銀行產生的整體收益的整體視圖,而每股收益衡量的是每隻流通股的收益,是投資者的一個關鍵指標。摩根大通持續交付強勁淨利潤和每股收益的能力反映了其運營效率和資源的有效管理。

創收:

所報告的 399 億美元營收進一步凸顯了摩根大通強大的創收能力。收入是金融機構的一個重要指標,表示各種業務活動產生的總收入。摩根大通的可觀收入凸顯了其多元化和穩健的業務線,有助於其整體財務實力。產生大量收入的能力是支持銀行增長潛力的基本優勢。

有形普通股回報率 (ROTCE):

摩根大通公布的有形普通股回報率 (ROTCE) 為 15%,這是該銀行利用有形普通股產生回報效率的關鍵指標。 ROTCE 是評估金融機構盈利能力和為股東創造價值的關鍵指標。摩根大通 15% 的 ROTCE 反映了其優化回報的戰略重點,並表明可持續增長的堅實基礎。

資料來源:Earnings Presentation

摩根大通業務部門表現

消費者和社區銀行 (CCB):

借記卡和信用卡消費:

在消費者和社區銀行業務 (CCB) 領域,借記卡和信用卡支出總額同比增長 7%,顯示了該銀行在消費銀行業務方面的實力。卡支出的增長是一個積極的指標,反映出強勁的賬戶增長和穩定的消費者支出模式。這一基本優勢使摩根大通在零售銀行領域占據領先地位。

銀行與財富管理:

銀行及財富管理業務收入同比增長 6%,凸顯該行應對利率上升的能力。由於利率上升以及客戶投資資產的增長而帶來的更高的淨利息收入(NII)表明了有效的財富管理策略。零售淨新資金創紀錄的一年進一步鞏固了摩根大通在財富管理領域的地位。

卡服務和汽車:

在較高的卡服務淨利息收入 (NII) 和強勁的賬戶獲取的推動下,卡服務和汽車業務的收入同比增長 8%,展示了該銀行在信用卡和汽車融資領域的成功。信用卡餘額增長了 14%,汽車發源量增長了 32%,摩根大通展示了其在這些領域的市場份額增長和盈利能力。

企業與投資銀行 (CIB):

投資銀行業務收入:

CIB 部門報告的淨利潤為 25 億美元,營收為 110 億美元,反映了該銀行在投資銀行領域的實力。投資銀行收入同比增長 13%,債務和股票承銷費用顯着增長,使摩根大通成為資本市場活動的領導者。該銀行以 8.8% 的錢包份額排名第一,凸顯了其在投資銀行領域的強大地位。

市場收入:

市場方面,總收入達58億美元,同比增長2%,凸顯摩根大通應對市場波動的韌性。第四季度固定收益創紀錄增長 8%,表明證券化產品業務強勁。儘管股票市場收入下降了 8%,但該銀行在市場方面的整體表現反映了其多元化的能力。

商業銀行:

收入和信用表現:

商業銀行業務報告的淨利潤為 15 億美元,營收為 37 億美元,這證明了該銀行在服務商業客戶方面的實力。在NII和支付收入增加的推動下,收入同比增長7%,凸顯了摩根大通應對利率變化的能力。儘管信貸成本面臨挑戰,但在商業房地產估值前景的推動下,淨準備金增加了 1.42 億美元,但該部門的業績表現出韌性。

資產與財富管理(AWM):

淨利潤和資產管理規模增長:

資產與財富管理報告淨利潤為 9.25 億美元,稅前利潤率為 28%。在管理費上漲和強勁淨流入的推動下,收入同比增長2%,反映了該行在財富管理方面的成功。全年客戶資產淨流入創紀錄的 4,890 億美元,推動了該領域的強勁增長。摩根大通的 AWM 部門擁有 3.4 萬億美元的資產管理規模和 5 萬億美元的客戶資產,展示了其吸引和留住客戶的能力。

公司的:

收入和支出動態:

Corporate 報告的淨虧損為 6.89 億美元,收入為 18 億美元,凸顯了 FDIC 特別評估和淨投資證券虧損的影響。 NII 為 25 億美元,同比增加 12 億美元,突顯該部門在應對更高利率和資產負債表組合方面的彈性。儘管 NIR 出現淨虧損,但該部門的動態(包括 FDIC 特別評估驅動的費用)有助於對摩根大通金融格局的整體了解。

摩根大通全年業績和資本狀況

全年業績:

摩根大通全年業績顯示淨利潤為 500 億美元,每股收益為 16.23 美元,營收為 1620 億美元。全年實現 21% 的 ROTCE 強調了該銀行的持續盈利能力。摩根大通能夠在不同的業務領域取得如此強勁的業績,使其成為金融行業的關鍵參與者。

資產負債表和資本狀況:

本季度結束時,普通股一級資本 (CET1) 比率為 15%,較上一季度上升 70 個基點,反映了摩根大通強勁的資本狀況。促成這一增長的因素包括淨利潤、累計其他綜合收益 (AOCI) 收益以及較低的風險加權資產 (RWA)。儘管資本分配的步伐持續加快,該銀行仍保持強大的資本緩衝,符合巴塞爾協議 III 終局要求。

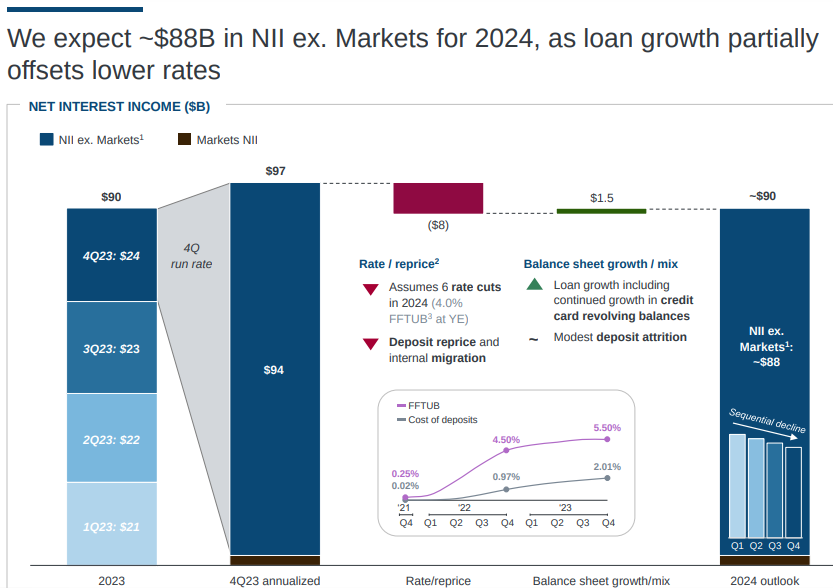

摩根大通 2024 年展望

資料來源:Earnings Presentation

淨利息收入(NII)和支出:

摩根大通對 2024 年的展望預測,除市場外的 NII 約為 880 億美元。展望考慮了預期降息的影響和對適度平衡變化的預期。卡貸款的強勁增長預計將抵消利率下降的部分影響,從而對總體NII 做出貢獻。 2024 年預計支出約為 900 億美元,反映了該銀行的戰略投資,包括增長計劃和持續的業務擴張。

信用表現:

2024 年卡淨沖銷率低於 3.5% 的指引突顯了摩根大通有效管理信用風險的承諾。儘管經濟和地緣政治存在不確定性,該行仍保持審慎的信貸管理態度,確保平衡和可持續的增長軌跡。

摩根大通股票技術分析

資料來源:tradingview.com

根據斐波那契回撤和當前勢頭(預計未來),摩根大通股價最有可能在 2024 年上半年末達到 195 美元。當前勢頭看漲,從 50 周和 200 周指數移動平均線 (EMA) 的排列中可以看出。

摩根大通股票已於 2023 年初在 200 周均線處獲得支撐,並正在 50 周均線處獲得動態支撐。然而,該股目前正在與阻力位相互作用。因此,預計將出現調整,股價可能會測試 154 美元附近的樞軸水平。

具體來說,這一預測是基於 RSI(相對強弱指數),目前 RSI 為 64,可能會回到 50 水平,然後跳回 70 以上的超買信號。同時,還有更多上漲的機會這可能會導致看跌背離的出現。

從樂觀的角度來看,到 2024 年底,價格可能會達到 232 美元,但前提是價格能夠在 2024 年上半年之前收於 195 美元以上。同樣,如果收盤價遇到嚴重阻力,則預計會出現回調接近 195 美元。

不利的一面是,美聯儲的快速降息或衰退的經濟環境可能會導致價格大幅回調,重回支點。如果波動加劇,價格可能會跌至 113.50 美元,作為中期支撐。但這種可能性較小。

具體風險和不利因素

摩根大通的淨利息收入(NII)前景對於了解可能阻礙該公司快速增長潛力的根本弱點發揮着關鍵作用。面對預期的降息,前景顯示下降。這一點至關重要,因為NII占銀行收入的很大一部分,並且直接受到當前利率環境的影響。

利率對銀行的盈利能力有重大影響,特別是在資產賺取的利息與負債支付的利息之間的利差方面。就摩根大通而言,NII 的前景表明了謹慎的立場,預計 2024 年除市場外的 NII 約為 880 億美元。這一預測明顯低於報告的季度 NII 市場運行率 940 億美元。這一前景背後的假設包括利率遵循遠期曲線的預期,其中包括全年六次降息。

NII 對利率變化的敏感性是需要考慮的關鍵因素。摩根大通對資產敏感,在利率下降時面臨維持最佳利潤率的挑戰。美聯儲更加鴿派的環境可能會緩解一些重新定價的壓力。然而,存款溫和增長的預期以及利率下降導致的NII下降令人擔憂。

儘管摩根大通的財務實力和分部業績仍然值得稱讚,但 2024 年的前景仍需謹慎,特別是在淨利息收入 (NII) 方面。預期降息對國家信息基礎設施的潛在影響是一個關鍵考慮因素,引發了人們對該銀行在不斷變化的經濟環境中保持最佳利潤率的能力的質疑。