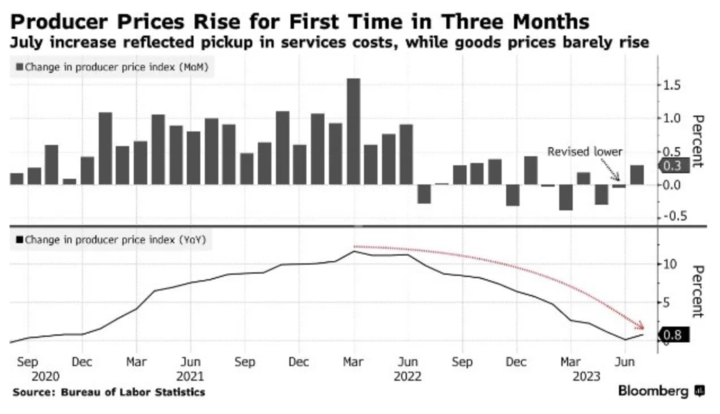

根据美国劳工部于8月11日发布的数据,美国7月份生产者物价指数(PPI)同比增速出现加速,从上个月的0.1%上升至0.8%,超出市场预期的0.7%。此前数值从0.1%修订为0.2%。在环比方面,PPI上涨了0.3%,超过了预测的0.2%,这是自2023年1月以来的最大涨幅。而之前的数值从0.1%被修正为0。

虽然最新的消费者核心通胀数据在上周四发布,表现出两年多来最小的月度涨幅,这可能导致美联储在即将到来的9月会议上选择维持利率。然而,上周五公布的生产者物价指数(PPI)数据却呈现出不同的情况,似乎显示美国通胀的抵抗力比许多预期要强大。同时,由于过去一年全球供应链恢复良好,供给侧压力减小,有利于通胀下降。然而7月下旬能源价格开始上涨应该会从下个月公布的数据开始推高总体通胀率,并对核心指数构成上行通胀风险,因为能源因素将传导至制造业和运输服务业等能源密集型行业。

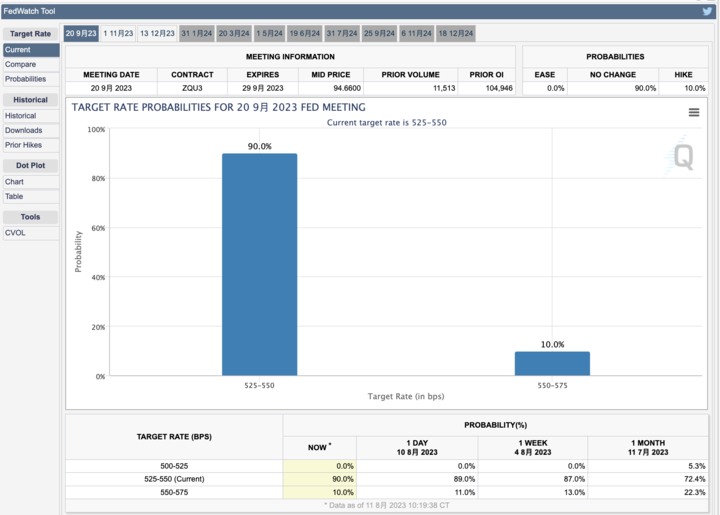

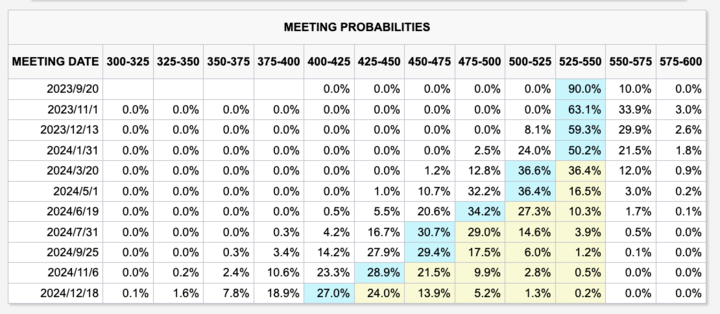

根据CME美联储观察工具的数据显示,目前市场预计美联储在9月份保持利率不变的可能性为90%,与此前的数据相比略有上升。

FED美联储加息概率图 来源:FED watch

而到11月份加息25个基点的概率为33.9%,相较于之前的数据则有所上升。

FED美联储加息概率图 来源:FED watch

加息的副作用已有显现

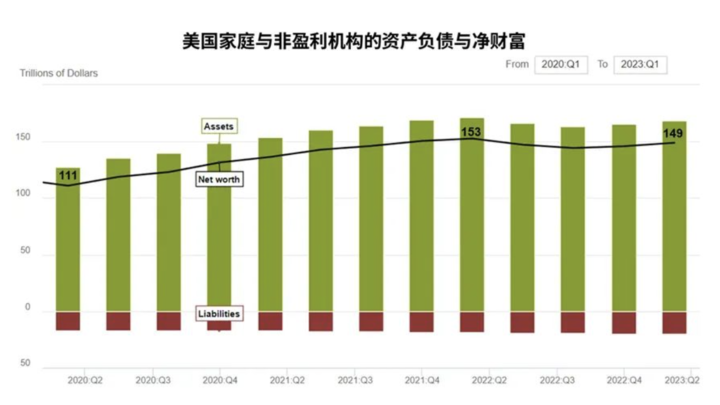

根据美联储公布的数据,涵盖截至2023年一季度的“家庭与非盈利机构的资产负债表”,其中约94%的数据来自家庭,而非盈利机构的比例较低。在图表中,我们可以看到黑色线表示美国人的净财富,即绿色表示的资产减去红色表示的负债。截至今年一季度,美国人的净财富达到149万亿美元,虽然稍低于加息开始时的高点(即2022年一季度的153万亿美元),但与疫情爆发初期的2020年一季度的111万亿美元相比,仍有显著提升。

来源:FT中文网

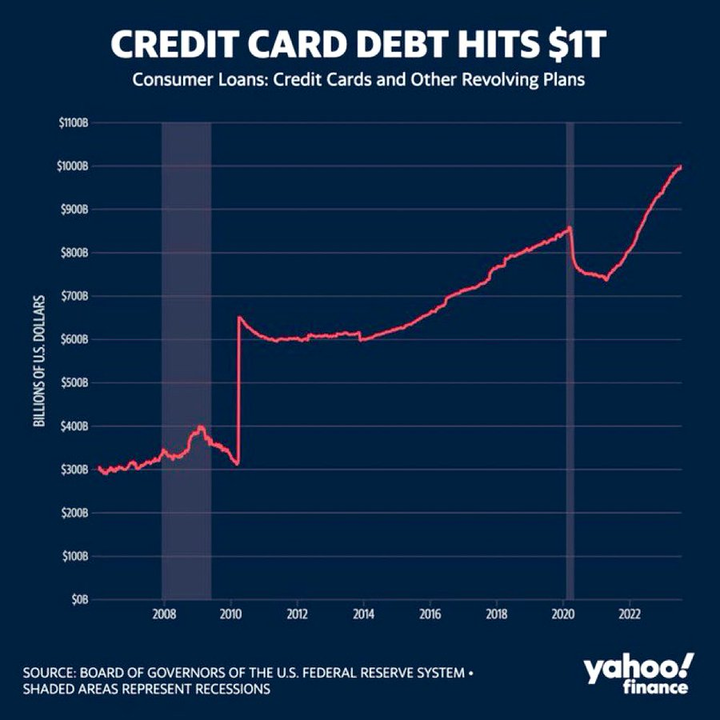

2020年疫情开始到现在,美国人的负债增加了2.9万亿美元,其中有一部分来自于美联储11次加息带来的债务成本。信用卡债务总额触及一万亿历史高峰。

美国居民信用卡债务总额超过1万亿美金 来源:Yahoofinance

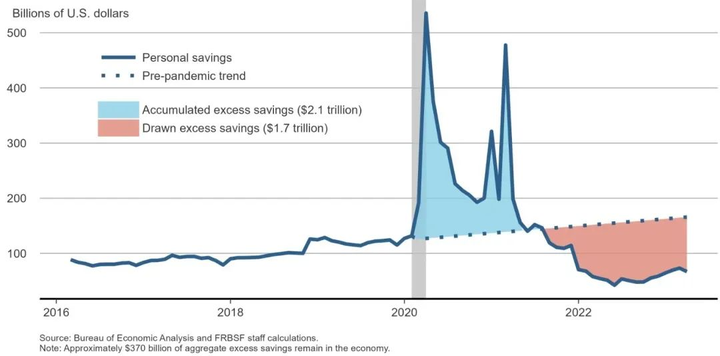

而另一个衡量家庭消费能力的数据“个人储蓄”也在萎缩。在疫情爆发期间,政府提供的救助资金一开始被储蓄,直至2021年8月,超额储蓄累计达到了2.1万亿美元。然后,家庭开始积极动用这些储蓄,进行消费。从2022年开始,每月平均消耗约1000亿美元,对应着美国的消费热潮和通胀不断攀升。然而,截至今年4月,剩余的超额储蓄已经降至3700亿美元。如果美国家庭继续这一消费势头,到8月份,超额储蓄将会用尽,这很可能会在9月的经济数据中显现出来。由于个人消费贡献GDP的比重达到70%,因此,消费增速减缓,下半年也将会使经济明显减速。

美国个人储蓄 来源:Bureau of Economic Analysis

提高利率还是降低货币供应量?

美联储通过利率走廊调节通胀的历史由来已久。通过提高贴现率、提高存款准备金率、提高超额准备金率、提高隔夜逆回购利率,配合公开市场操作卖出债券,进而实现“收水”的效果。然而加息的副作用也十分明显,美国历史上的衰退很多次都是由加息造成的。

公众的常识通常认为通货膨胀是货币问题,这是一种经典货币主义论调。它强调货币供应量在影响经济活动、通货膨胀和经济稳定方面的关键作用。这一理论的核心思想是,货币供应量的变化会直接影响价格水平和总体经济活动。可是为何美联储不将调节货币量作为目标去操作呢?

货币主义认为,经济中货币供应量的变化是通货膨胀和通货紧缩的主要驱动因素。如果货币供应量增长速度过快,可能导致通货膨胀;而货币供应量增长不足,可能导致通货紧缩。货币主义倾向于相信存在着货币供应量和物价水平之间的稳定量化关系,即货币数量理论(Quantity Theory of Money)。根据这一理论,如果货币供应量翻倍,价格水平也会大致翻倍。

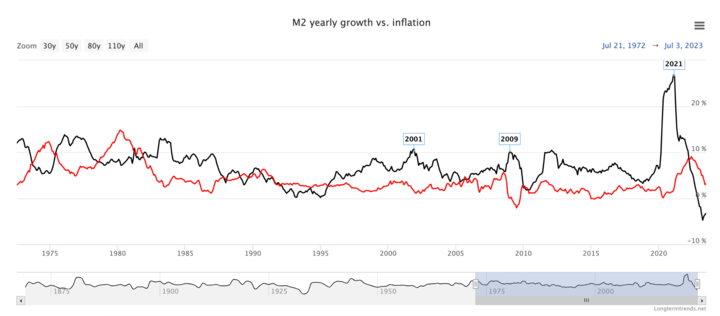

货币主义在20世纪中期引起了广泛的关注,尤其是由经济学家米尔顿·弗里德曼(Milton Friedman)所提出的。然而,在实际应用中,货币主义极具争议。下图显示美国M2增长年率与通胀之间的关系,可以观测到,M2急剧增长的时刻并不一定会带来通胀的上升,更多的时刻是相反的走势(本次始于2020年的通胀更多的是因为俄乌战争和疫情造成的供给侧通胀,政府向居民派发现金同步造成M2与通胀的同步性)

美国M2年增长率(黑线)与通胀(红线)关系 来源:longtermtrends

保罗沃尔克是美联储历史上成功抗击大通胀的知名人物,在他任期内的1979年-1982年,美国爆发了历史上最严重的大通胀,物价指数以年率13%的速度增长,沃尔克通过提高贴现率(最高达到12%),要求银行增加存款准备金,停止向投机活动贷款等举措抗击通胀,其结果是美国三个月国债利率超过17%,商业银行优惠贷款利率最高达到21.5%,对市场反应最灵敏的抵押贷款利率超过18%,成为美国金融史上利率最高的时刻。当时的美联储还并未把通胀目标设定为一个明确的数值,而是一度把货币供应量设置成为政策目标,沃尔克也因此被称为“实用货币主义者”。美联储1980年3月,配合卡特总统实施了“信贷管控”,停止了汽车和家庭购物贷款,以抑制货币供应量增长,并导致了货币供应量的急剧下降,但其结果是通胀并未如期下降,反倒是制成品订单在下降,意味着衰退来临。与之相应的是大量美国民众还清了信用卡,直接导致银行存款急剧下滑,总统卡特每天都要收到无数民众寄到白宫的被剪断的信用卡。不得已,在实施信贷管控3个月后就放松了管制,经济和货币供应量双双开始强劲复苏。这一短暂的衰退时刻也被记录在史册。

美联储不再关注货币供应量

美联储不再以调节货币量作为主要目标和手段来影响经济活动。

首先,货币传导机制十分复杂: 货币供应量与通货膨胀之间的关系并不总是简单直接的。经济体中的货币传导机制涉及众多因素,包括货币的速度、信贷市场的状况、资产价格波动等。因此,简单地调整货币供应量可能无法精确地控制通货膨胀。

其次,通货膨胀的多因素影响: 通货膨胀通常受到供求关系、成本推动、需求拉动等多种因素的影响,不仅仅取决于货币供应量。因此,单纯通过调整货币供应量可能无法全面应对通货膨胀。

再次,长期与短期影响: 货币政策的影响通常需要一定的时间来传递到实际经济活动和价格水平。调整货币供应量可能会在短期内引起不稳定,且影响可能在较长时间内才能显现。

同时,货币政策的目标不仅仅是控制通货膨胀,还涉及到实际产出、就业等方面。因此,美联储通常更倾向于使用其他工具,如利率政策和量化宽松政策,来实现经济稳定和通胀目标。这些工具可以更直接地影响市场利率、信贷条件和金融市场。

*免責聲明:本文內容僅供學習,不代表VSTAR官方立場,也不能作為投資建議。