迪尔公司(纽约证券交易所股票代码:DE)(俗称约翰迪尔)已成为农业和建筑设备行业的巨头。公司的基本优势和数据驱动的业绩揭示了其快速的价值增长潜力。在这份详细分析中,我们将深入研究支撑迪尔截至 2023 年第三季度价值增长能力的具体因素和财务指标。

稳健的财务业绩

令人印象深刻的营业利润率:迪尔的营业利润率是其盈利能力的基本指标。第三季度,迪尔设备业务的营业利润率为22.6%。这是一个了不起的数字,意味着高效的成本管理和定价策略。

收入强劲增长:迪尔的财务数据表明收入增长显着。净销售额和收入增长 12%,达到 158.01 亿美元(2023 年第三季度)。核心业务部门设备运营的净销售额猛增10%,达到142.84亿美元。如此大幅的收入增长表明了强劲的市场需求和有效的业务策略。

盈利能力:迪尔公布的净利润为 29.78 亿美元,相当于稀释后每股收益 10.20 美元。这表明该公司有能力创造可观利润,这对于价值增长至关重要。

市场需求和基本面

持续的行业需求:对农业和建筑设备的持续需求,凸显了迪尔的增长潜力。农业和建筑业的需求强劲,订单充足,零售需求强劲。需求的激增增强了迪尔的增长前景,并表明市场具有弹性。

积极的客户情绪:积极的客户情绪是支持迪尔公司增长的关键因素。满意的客户更有可能重复购买并向其他人推荐该品牌,从而有助于提高销量和品牌忠诚度。

稳定的订单可见性:农业和建筑设备领域都有稳定的订单可见性。这种可见性使迪尔能够有效地规划其生产和库存,从而最大限度地降低运营风险。

细分市场表现

生产与销售Precision Ag:该部门表现强劲,本季度营业利润率为 26.2%,令人印象深刻。如此高的利润率意味着高效的运营和定价策略,为迪尔的整体盈利能力做出了巨大贡献。

小农业和草坪:尽管净销售额增长了 3%,但该部门的营业利润率却达到了 19.6%。这一业绩突显了迪尔有效管理成本和保持高盈利能力的能力。

建筑与工程林业:该部门的净销售额增长了 14%,营业利润率为 19.1%。该领域的强劲表现得益于有效的价格实现和出货量的提高,进一步增强了迪尔的财务状况。

区域增长和多元化

全球市场布局:迪尔在多个地区开展业务,包括美国、加拿大、欧洲、南美洲和亚洲。这种多元化的地域分布有助于公司降低与区域经济波动和政治不确定性相关的风险。

可预测的增长:公司能够预测各个地区的市场状况和订单簿,从而实现可预测的战略资源规划。这最大限度地减少了运营中断并增强了持续增长的能力。

展望和预测

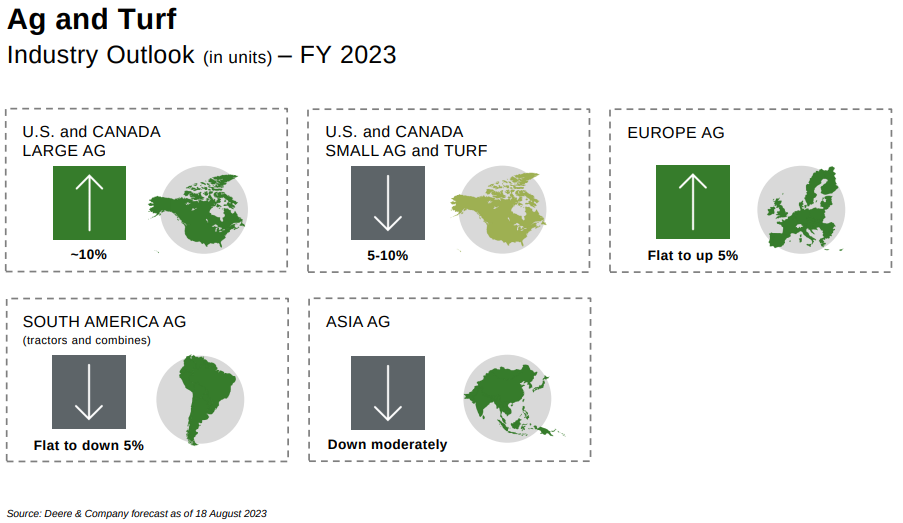

积极的行业前景:迪尔对全球农业和草坪市场的预测非常乐观。例如,他们预计美国和加拿大的大型农业设备销量将增长 10%,这反映出强劲的需求和健康的市场基本面。

持续改进:迪尔预测其细分市场将进一步增长,生产和销售业务将进一步增长。 Precision Ag 部门预计将保持强劲业绩,本财年净销售额增长 20%。

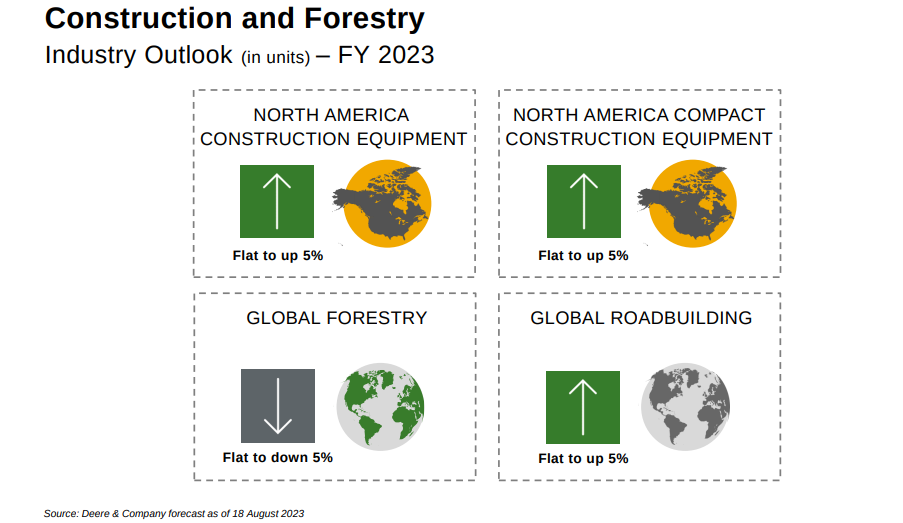

建筑与工程林业展望:尽管市场波动,建筑和林业仍将保持增长势头。到 2023 年,林业部门预计将增长 15% 至 20%。这表明迪尔的增长并非孤立事件,而是更广泛、持续趋势的一部分。

来源:2023 年第 3 季度收益电话会议

有效的成本管理

迪尔在有效管理成本方面的成功是显而易见的。 2023 年第三季度的生产成本通胀低于预期,这对利润率产生了积极影响。这种稳健的成本管理对于保持盈利能力和可持续增长至关重要。

客户忠诚度和重复业务

迪尔工厂运营顺利,季节性回归正常。履行客户承诺并按时交付产品对于建立和维持客户忠诚度至关重要。满意的客户更有可能在未来购买时选择迪尔并向其他人推荐该品牌。

总而言之,迪尔的快速价值增长潜力源于其强劲的财务业绩、高营业利润率、稳固的市场需求、高效的成本管理、多元化的全球业务、积极的行业前景和强大的客户忠诚度。这些具体的基本优势和数据驱动的指标使迪尔成为一家在农业和建筑设备行业具有持续增长和价值创造潜力的公司。

DE 股票每周价格变动的技术角度可以理解如下:

来源:tradingview.com