一.近期美光股票表现

美光实现盈利稳定增长

在强劲的财务表现之后,在分析师源源不断的有利评价的支撑下,美光科技的股价持续上涨。实现超越互联网泡沫时期的股价基准标志着一项重大成就。

尽管业绩激增,但美光科技的运营业绩是多方面的。尽管目前的销售额和盈利都在增长,但2022年和2023年将经历长期下滑。

在这种矛盾的情况下,尽管近期销售额下降且过去 12 个月盈利为负,但美光科技的股价却飙升至历史新高。乐观的投资者对人工智能相关销售的预期扩张充满信心。

分析师对 MU 持乐观态度

在美国银行分析师提高目标股价后,美光科技 (MU) 的股价于 2024 年 3 月大幅上涨至历史新高。分析师强调了美光科技在人工智能 (AI) 蓬勃发展后的有利地位。

美国银行将美光科技 (Micron)、Marvell Technology (MRVL) 和 Advanced Micro Devices (AMD) 列为“初级 samurAI”,这些实体在人工智能领域展现出前景,与行业领先者英伟达 (NVDA) 和博通 (Broadcom) 一致。 AVGO)。

分析师观察到,与各自的领先者相比,每家“初级 samuraAI”的交易估值溢价,这表明股票波动性可能加剧。他们强调,随着人工智能市场的扩大,这些初级参与者将能够开拓利润丰厚的利基市场。

分析师表示,由于人工智能技术对 HBM 的需求增加,美光在增加高带宽内存 (HBM) 领域的市场份额方面处于有利地位,有可能超越韩国竞争对手。

考虑到这些前景,美国银行将美光股票的目标价从 120 美元上调至 144 美元,维持“买入”评级。

美光股票 (MU) 跑赢纳斯达克 100 指数

美光股票 (MU) 是纳斯达克 100 指数成分股,由于 2023 年的显着增长,最近引起了投资者的关注。

该股去年上涨了 107%,而纳斯达克 100 指数涨幅为 39%,远低于 MU。人工智能的持续增长和美光科技朝这个方向的转变是价格增长的关键。此外,该股还有更大的上涨空间,这意味着近期区域的买入机会可能来自于更便宜的价格。

专家对 2024 年、2025 年、2030 年及以后动车组库存预测的见解

由于转向人工智能领域,MU 股票大幅上涨,这可能会使股价突破当前的历史高位。在进行 2024 年、2025 年、2030 年及以后的 MU 股票预测之前,让我们看看分析师对 MU 股票的看法:

|

供应商 |

2024年 |

2025年 |

2030 年及以后 |

|

币价预测 |

$198 |

$245 |

400 美元 |

|

硬币法典 |

211.30 美元 |

154.39 美元 |

$478.56 |

|

股票扫描 |

$120.03 |

137.91 美元 |

210.83 美元 |

二. 2024 年 MU 股票预测

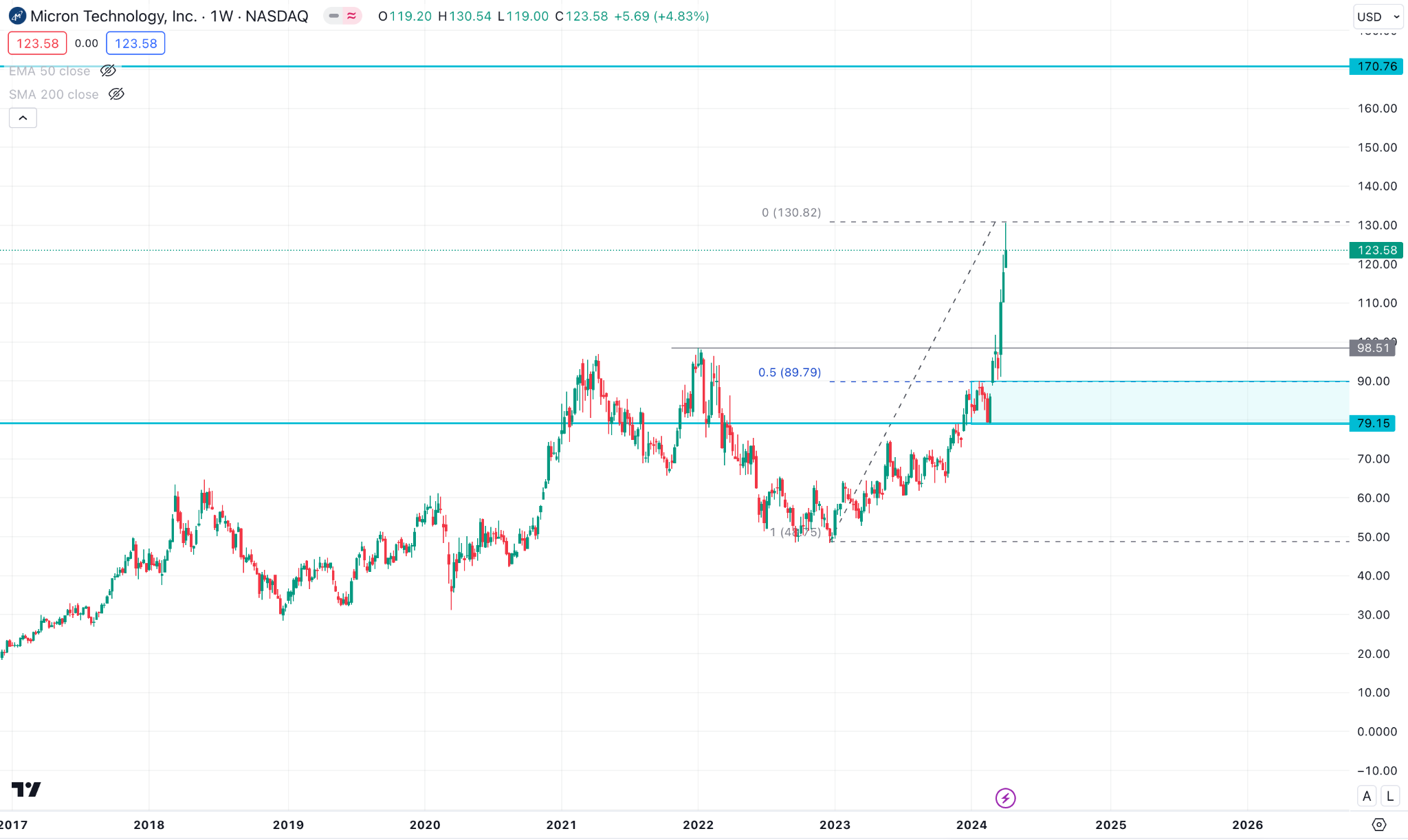

根据每周价格持续的看涨冲动,MU 在关键的斐波那契扩展水平达到顶峰,该水平可能会在 2024 年出现不错的下行复苏。考虑到上限的看跌拒绝,价格可能会在年底下跌在 100.00 区域。

在每周 MU 图表中,可以看到长期看涨势头,而在多年高点处可以看到看涨过度扩张。考虑到斐波那契指标从 98.75 高点到 48.54 低点,161.8% 斐波那契扩展水平位于 129.79 水平,这表明当前环境已见顶部。

由于最近的价格达到了关键的斐波那契扩展水平,与 50 周均线存在巨大差距,我们可能预计未来几周将出现看跌复苏。此外,200周均线也低于50均线当前价格,这表明汇合看涨信号。在这种情况下,下行复苏是有力的,但可能还不足以将其视为趋势逆转。

根据 2024 年 MU 股票预测,投资者应监控价格在当前斐波那契扩展水平上的交易情况。该区域的每周看跌信号可能会将价格压向 100.00 心理水平。然而,从 120.00 至 98.00 区域看涨复苏是可能的,这需要在 50 EMA 线上方稳定市场的情况下实现稳健复苏。在这种情况下,到 2024 年底,购买压力可能会升至 150.00 以上。

让我们看看其他指标对 2024 年 MU 股票预测的评价:

- 平滑异同移动平均线:周线图上,MACD柱状图维持看涨势头,信号线仍处于超买状态。这是持续购买压力的迹象,在经历适当的看跌修正后,这种压力可能会恢复。

- 一目云:持续的买盘压力在 Ichimoku Kumo Cloud 上方十分强劲,当前 Kijun Sen 支撑位于 97.28 线。由于当前价格过度延伸至 Chikao 跨度线上方,因此有可能向下反弹至 98.00 区域。然而,低于 78.94 水平的广泛下行压力可能是一个看跌信号,目标是 50.00 一线。

- 相对强弱指数(RSI):在当前读数中,相对强弱指数 (RSI) 通过在 70.00 超买线上方保持强劲看涨头寸而达到顶峰。

A. 其他美光 2024 年股票预测见解

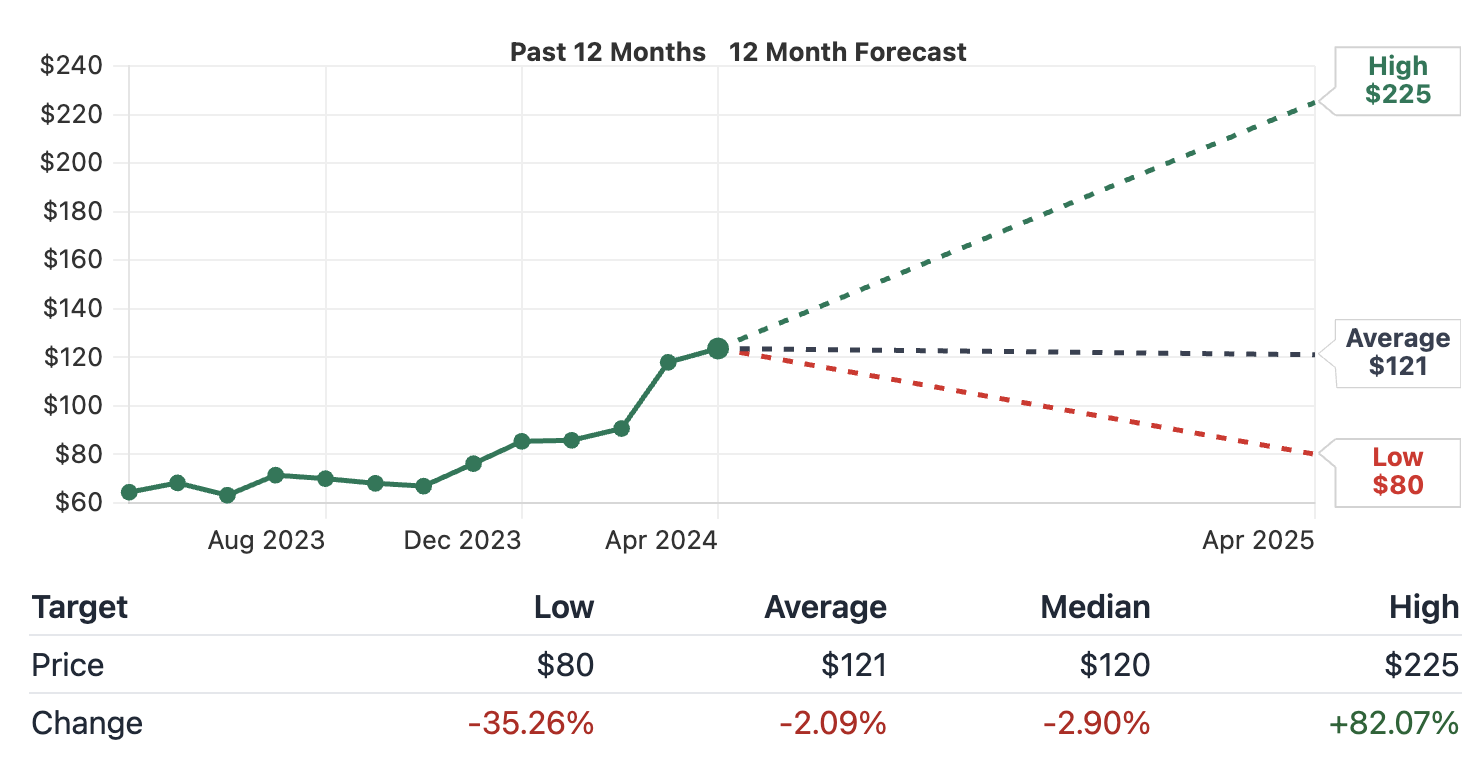

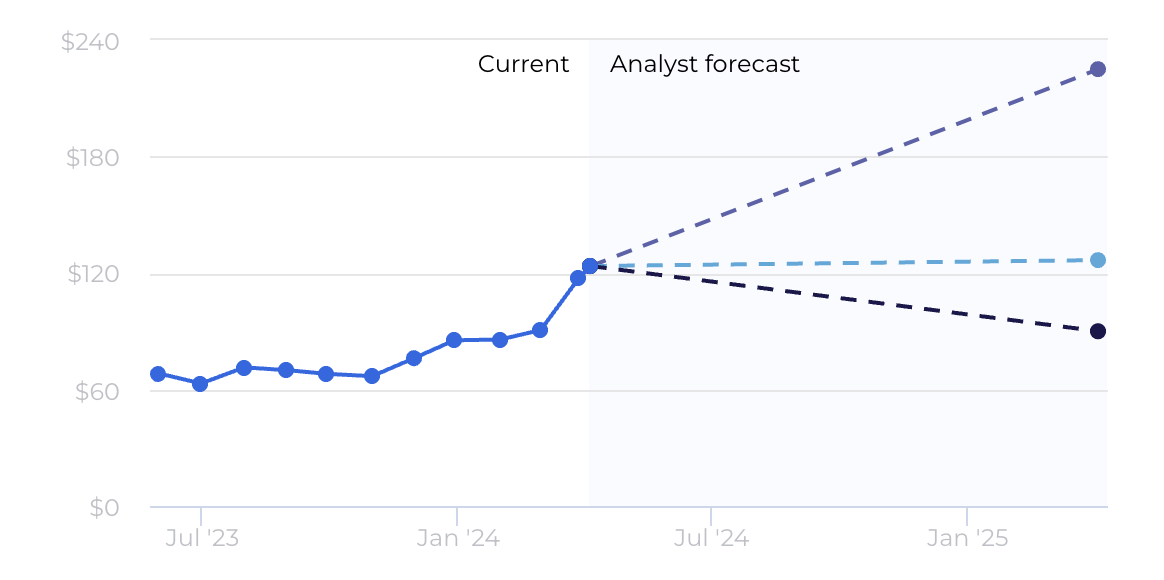

根据 Stock Analysis 的一份报告,对美光科技股票提供 12 个月价格预测的 26 名分析师报告的平均目标价格为 121。他们的预测差异很大,从最低 80 到最高 225。按照这个平均目标,当前股价123.58将经历-2.09%的边际跌幅。

根据纳斯达克的报告,Evercore ISI 分析师 C.J. Muse 在该公司第一季度业绩公布后,将 MU 的目标股价从 90 美元上调至 100 美元,并给予其“强力买入”评级。同样,富国银行分析师 Aaron Rakers 重申了对美光科技的“买入”评级,理由是该公司乐观的财务和运营前景。

B. 2024 年动车组库存预测需要关注的关键因素

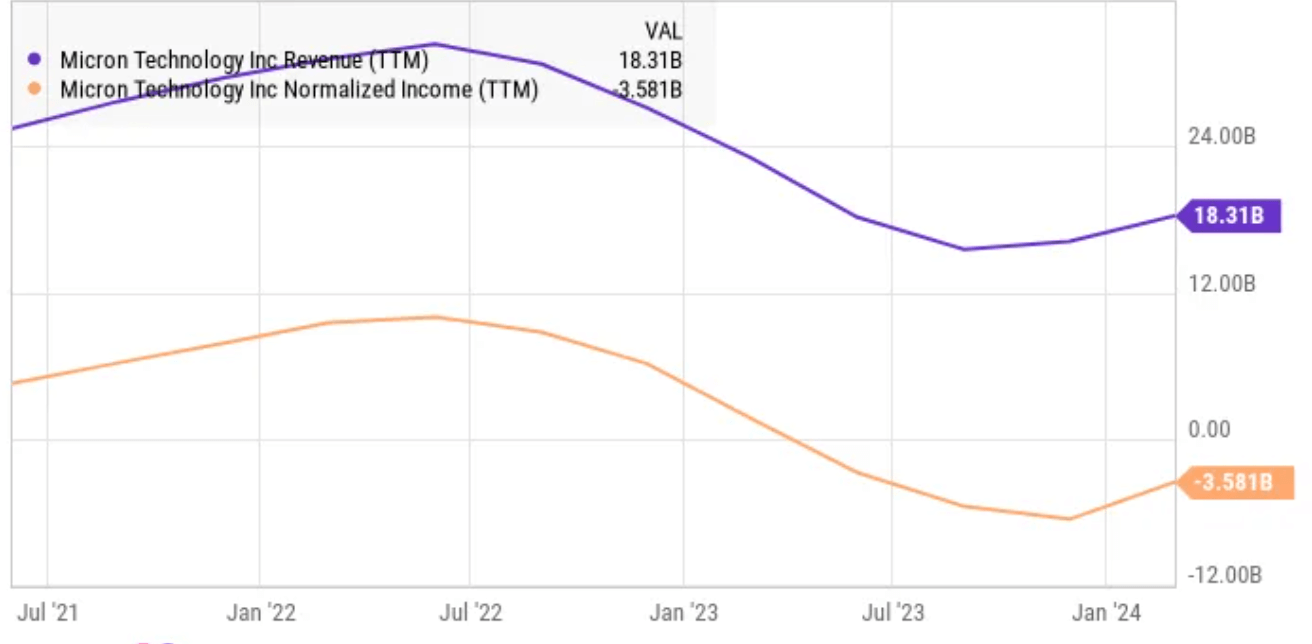

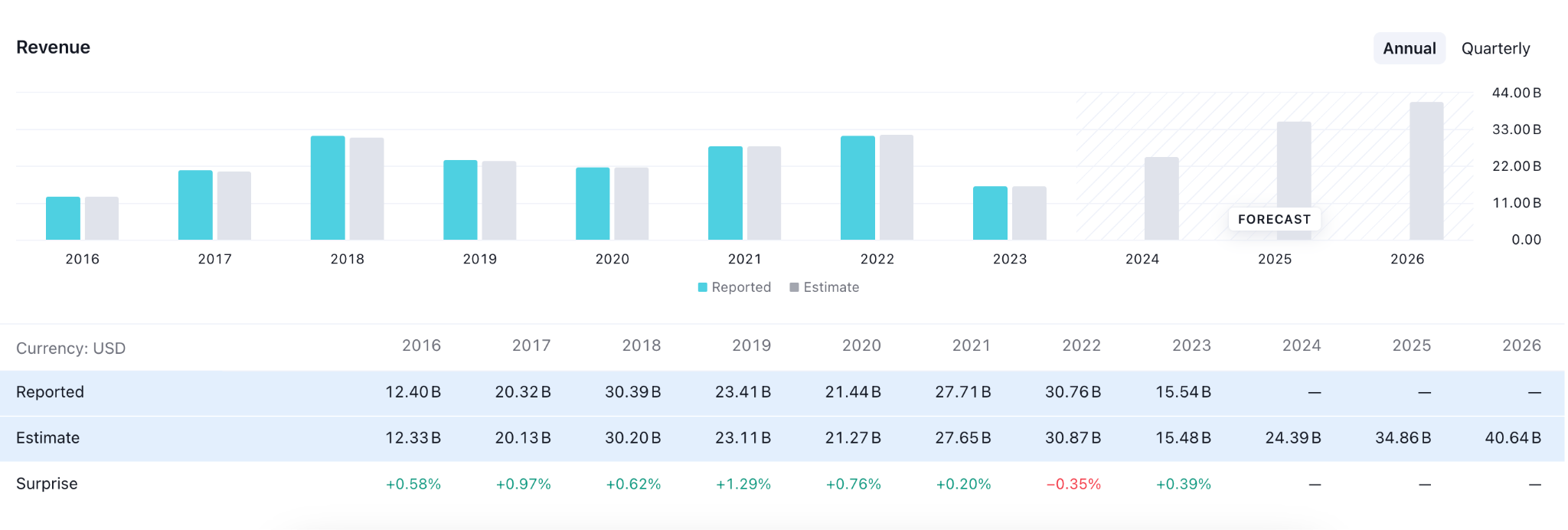

美光的收入增长看起来令人印象深刻

资料来源:stockanalysis

美光在 2024 财年第一季度的财务状况显着复苏,其出色的业绩就证明了这一点。截至 11 月 30 日的季度,该公司总收入同比增长 16%,达到 47.3 亿美元。这一数字比市场普遍预期高出 9,470 万美元,这得益于定价动态的改善。随后,收入强劲增长了 18%。

美光科技是一家拥有四个独立业务部门的公司。其中,计算和网络业务部门发展迅猛,收入环比增长45%。这一增长可归因于向客户和数据中心提供的人工智能相关服务的出货量不断增加。

移动业务部门的收入环比增长了 7%,这主要是受智能手机市场复苏的推动。由于美光科技在大部分终端市场的强劲扩张,嵌入式业务部门收入环比增长了 21%。相比之下,存储业务部门的收入较上一季度下降了 12%。

管理层对美光股票(MU)的看法

美光预测,未来几年,DRAM 位的需求将以 10 左右的复合年增长率 (CAGR) 增长,而 NAND 位的需求将以 20 左右的 CAGR 增长。

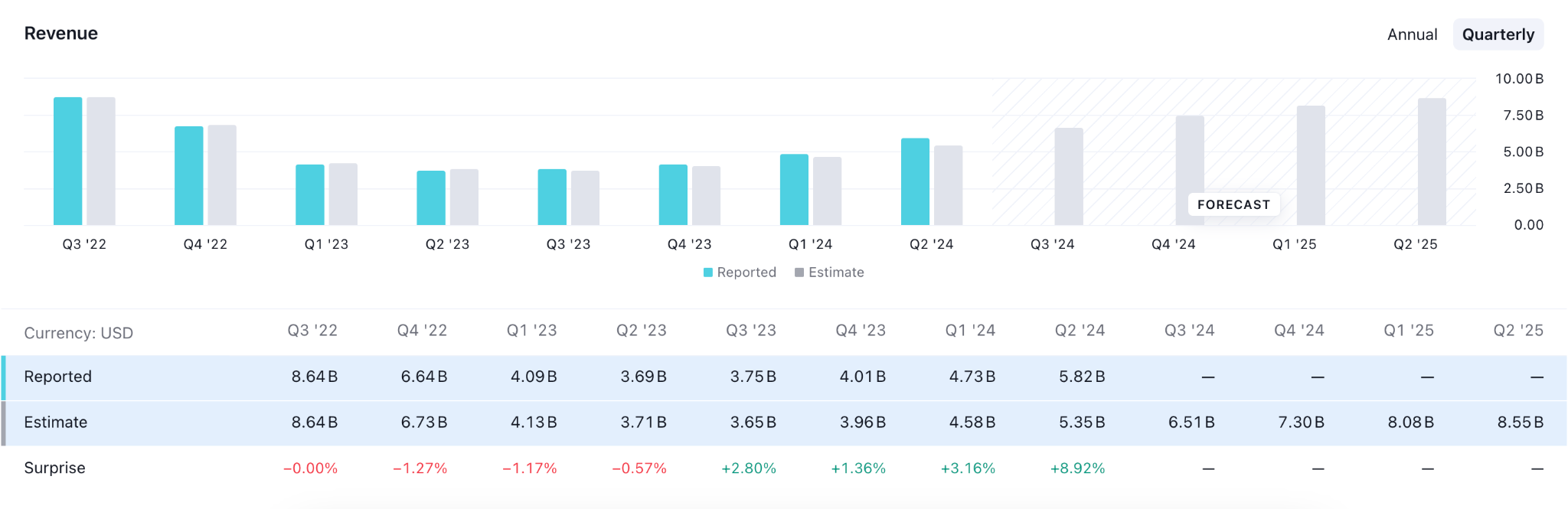

根据分析师预测,管理层预计 2024 财年第二季度将产生 53 亿美元的收入(正负 2 亿美元)。此外,本季度毛利率预计约为 13%(正负 150 个基点),每股亏损收窄至 0.28 美元(正负 0.07 美元),而去年同期每股亏损 1.91 美元。

分析师预测 2024 整个财年收入将增长 48%,达到 229 亿美元。预计这一增长趋势将在 2025 财年持续,届时收入将每年增长 38%,达到 317 亿美元。分析师预计该公司到 2025 财年将实现盈利。美光科技是一只有吸引力的成长型股票,目前的价格是其 2025 年预期销售额的三倍,特别是考虑到其人工智能相关的增长前景。

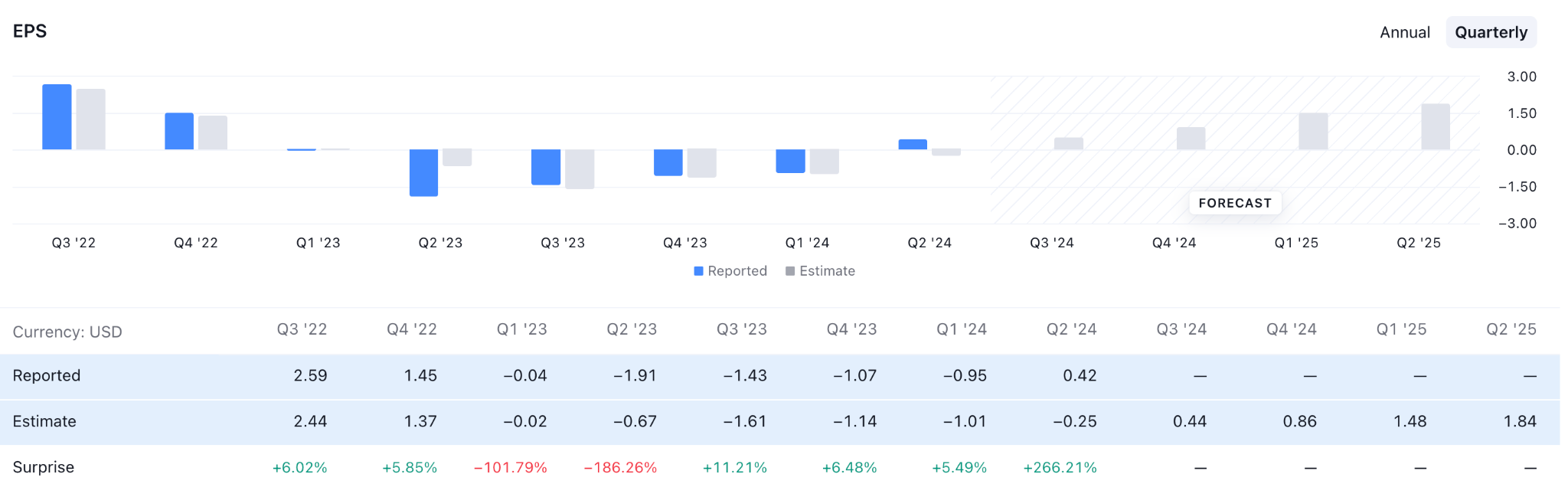

2024 年 MU 每股收益预测

根据当前分析师的项目,MU 的季度每股收益具有上升动力,这可能会在未来几个季度延续这一势头。

上图代表了 MU 预测的 2024 年每股收益。2024 年第四季度每股收益可能为 0.86 美元,高于过去三年的平均水平。

美光 2024 年股票预测 - 看涨因素

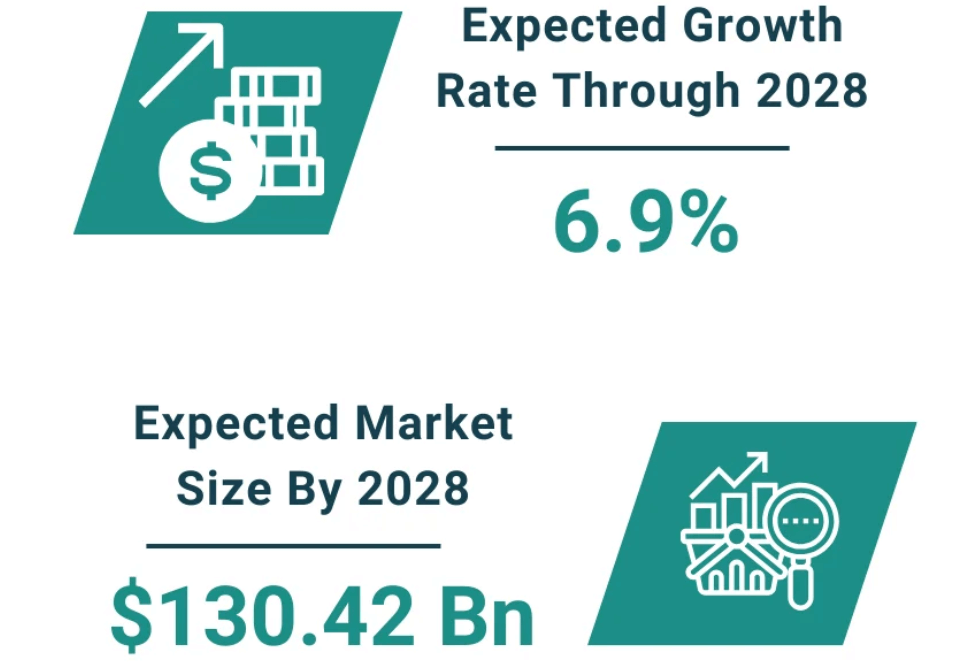

美光科技有望受益于数据中心、智能手机和汽车电子等各个领域对存储芯片的强劲需求。随着全球数字化转型的加速,对存储芯片的需求不断增加,为美光科技提供了稳定的收入来源。

根据上图,存储芯片市场的预计年增长率为 6.9%,这意味着 2024 年的市值将达到 995.7 亿美元。

美光科技与 Nvidia 等行业巨头的合作增强了该公司的收入潜力和竞争地位。例如,与 Nvidia 的 Grace Hopper GH200 和 H200 平台等以人工智能为中心的平台的合作为美光科技提供了扩大市场渗透率和刺激扩张的新机会。

2024 年 MU 股票预测 - 看跌因素

美光在一个要求严格且不断变化的市场中运营,这是一个容易出现波动的高度周期性行业。市场状况或经济衰退的偶尔波动可能会导致供应过剩,这可能会对芯片成本产生负面影响,进而影响美光科技的收入和盈利能力。

技术压力是该股值得关注的另一个因素。根据每周价格,该股交易于看涨过度扩张区域,该区域正等待均值回归而出现显着的下行复苏。

三. 2025 年 MU 股票预测

基于技术图表中持续的买盘压力以及投资者对人工智能实施的乐观看法,MU股票可能会获得更大的上涨压力,并在2025年底达到170.00的水平。

MU 每日价格的大市场环境看涨,近期价格徘徊在多年高点。持续的买盘压力是稳固的,因为它与看涨反弹基础的反弹形态进行交易,其中看涨的延续可能来自有效的反弹。

在2025年MU股票预测中,投资者应密切关注价格在经过充分的下行修正后如何反弹。截至目前,79.15 水平将是一个关键水平,因为从 100.00 至 79.00 区域的看涨反弹可能是一个潜在的多头信号,目标是 170.00 阻力位。

另一种交易方法是等待顶部看跌耗尽。反冲动性看跌复苏,市场稳定在关键的 79.00 水平下方,可能是瞄准 45.00 区域的有效做空机会。

2025 年 MU 股票预测:成交量分析

在成交量结构上,持续的买盘压力也很强劲,自 2020 年 3 月以来的高成交量水平一直处于 70.59 的低点。由于当前价格超过该线,我们预计未来几年购买压力将会扩大。

然而,当前价格与高成交量水平之间的差距已经扩大,这表明即将出现看跌修正作为均值回归。根据 2025 年 MU 股票预测的成交量结构,有待充分的下行修正。尽管如此,任何反弹都可能是一个高位、可能的做多机会,目标是 2025 年达到 170.00 甚至 200.00 水平。

A. 其他美光 2025 年股票预测见解

KeyBanc Capital Markets 分析师 John Vinh 将 MU 股价目标提高 20 美元至每股 135 美元。他认为,在更有利的产品组合和更高的定价的支持下,利润率复苏的说法可能会持续到 2025 年。

同样,Needham 的 N. Quinn Bolton 将其 MU 目标价从 100 美元调整为每股 120 美元,而富国银行的 Aaron Rakers 将其目标提高了 10 美元,至每股 135 美元。

22 名分析师的另一项预测显示了对 MU 股票的乐观看法。根据 Wallstreetzen 最近的一份报告,MU 可能在 2025 年达到 225.00 美元的峰值,中位水平为 126.64 美元。

B. 2025 年动车组库存预测需要关注的关键因素

2025 年 MU 收入预测

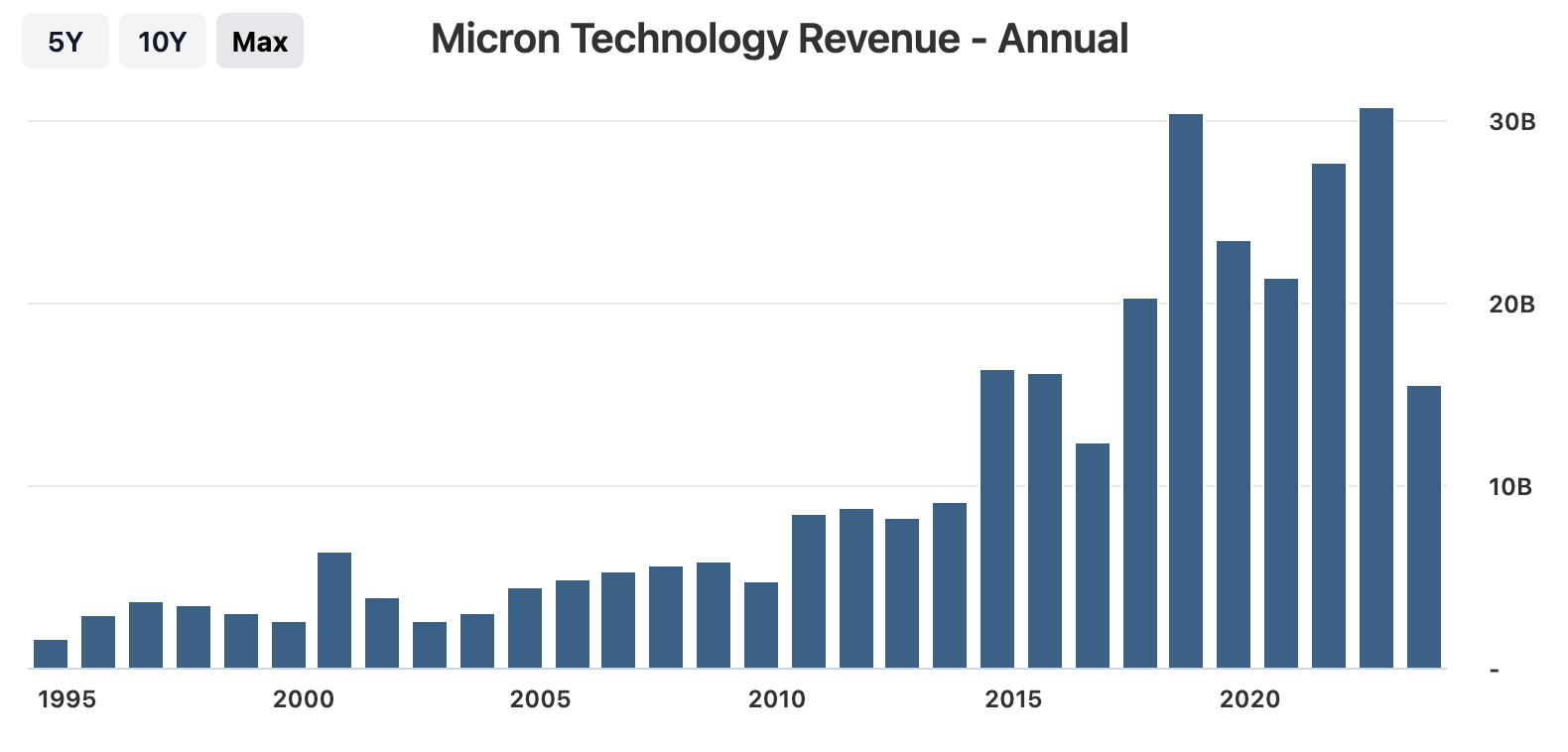

美光科技 2025 年的收入预测对该股产生看涨影响,分析师预测收入为 368.4 亿美元,即每股 7.53 美元。这一乐观预测表明 2023 年报告的年收入将增长 200%。

美光科技的收入部门

2018年,中国是MU的主要收入来源,该公司从该国创造了173.6亿美元的收入。然而,自2019年起,MU将目标转向美国,此后美国一直是该公司的主要收入来源。

尽管 2023 年的收入较弱,但美国仍比其他大陆保持更大的地位。因此,投资者应密切关注美国经济,2024年主要股指将创历史新高。美联储在2024年降息,主要股指可能出现逆转,可能成为该股的利空因素。

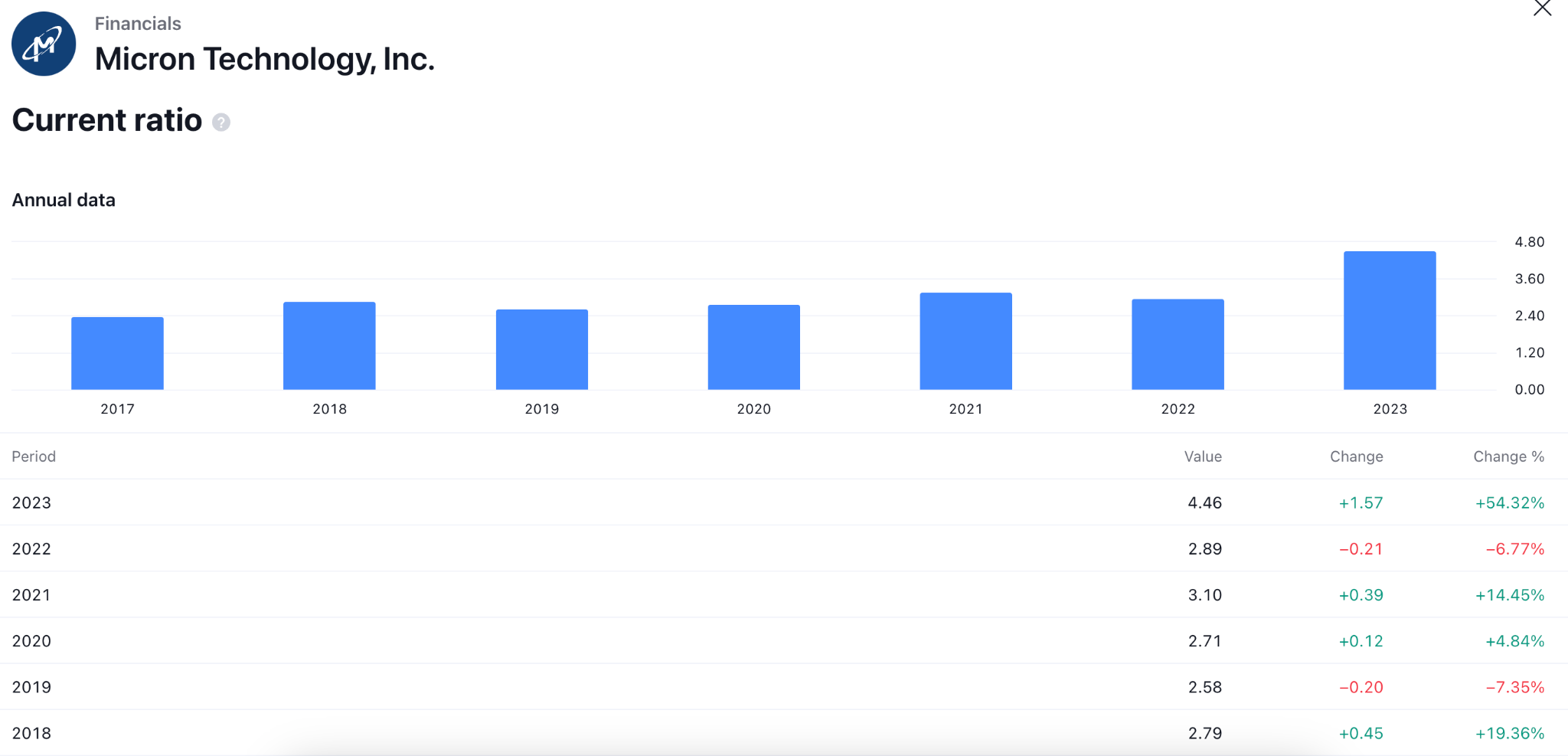

MU 流动性头寸

近期速动比率显示,公司流动性状况保持稳定,日常业务运营强劲。此外,2023 年公司的流动资产增加,为 2025 年和 2026 年业务扩张提供了可能性。

美光 2025 年股票预测 - 看涨因素

美光计算和网络业务部门负责为 PC 和数据中心分销内存处理器,2024 年收入环比大幅增长 45%。管理层将这一扩张归因于数据中心行业人工智能 (AI) 相关出货量的增加。 AI 服务器对高带宽内存 (HBM) 的需求不断增加,其主要目标是提高性能、降低功耗并提供更大的存储容量。

美光预计,最新一代 HBM 产量的增加可在本财年产生“数亿”美元的收入,预计 2025 年将实现额外增长。从长远来看,HBM 预计将成为重要的增长动力对于美光来说,内存制造商 SK 海力士预计到 2027 年年增长率将达到 82%。

2025 年 MU 股票预测 - 看跌因素

在竞争极其激烈的市场中,美光与三星和SK海力士等公司展开竞争。价格冲突是激烈竞争的常见后果,它挤压了所有行业参与者的利润率。不坚持有竞争力的定价或有效区分其产品可能会损害美光科技的财务业绩。

主要经济体之间的贸易紧张局势,特别是持续不断的中美贸易争端,可能会扰乱供应链,并给美光等半导体公司带来不确定性。关税和出口管制等保护主义措施可能会阻碍美光科技进入关键市场和采购重要零部件,从而可能影响该公司的盈利能力和收入。

四.2030 年及以后的 MU 股票预测

由于价格持续上涨,MU更有可能在2030年之前保持价格稳定。如果公司保持稳定的收入,MU股价可能会突破200.00美元的心理线,并在2030年达到420.00美元的水平。

在MU的月线图中,股价显示出上行压力,达到多年高点,并有可能出现不错的下行复苏。然而,最后一根月度蜡烛显示看涨延续,因为蜡烛主体的大部分位于 99.17 摆动上方。与此同时,MACD柱状图维持看涨压力,而信号线与主要价格波动形成背离。

根据美光科技 2030 年及以后的股票预测,可以看到一种复杂的情绪。充分的下行复苏可能是 200.00 心理线之上的潜在多头信号。在看跌方面,直接的上行压力可能暗示由于获利了结可能出现看跌逆转。

让我们看看其他技术指标对 2030 年及以后 MU 预测的看法:

- 一目云:价格过度延伸至动态一目均衡图云区域上方,表明即将出现下行修正作为均值回归。此外,Kijun Sen 的动态支撑也低于当前价格,差距扩大表明汇合看跌信号。

- 相对强弱指数(RSI):在当前读数中,相对强弱指数 (RSI) 也过度延伸至 70.00 线上方,这可能导致未来几个月出现看跌修正。

A. 2030 年及以后的其他美光股票预测

根据纳斯达克网站的报告,随着增长势头减弱,美光的收入预计将在 2025 财年大幅增长 40%,随后在 2026 财年实现相对温和的 9% 增长,最终达到 345 亿美元。

基于这些预测的保守估计表明,美光可能能够在 2026 财年至 2030 财年之间保持 5% 的收入复合年增长率,到上述期间末可能实现约 420 亿美元的年收入。

B. 2030 年及以后动车组库存预测需要关注的关键因素

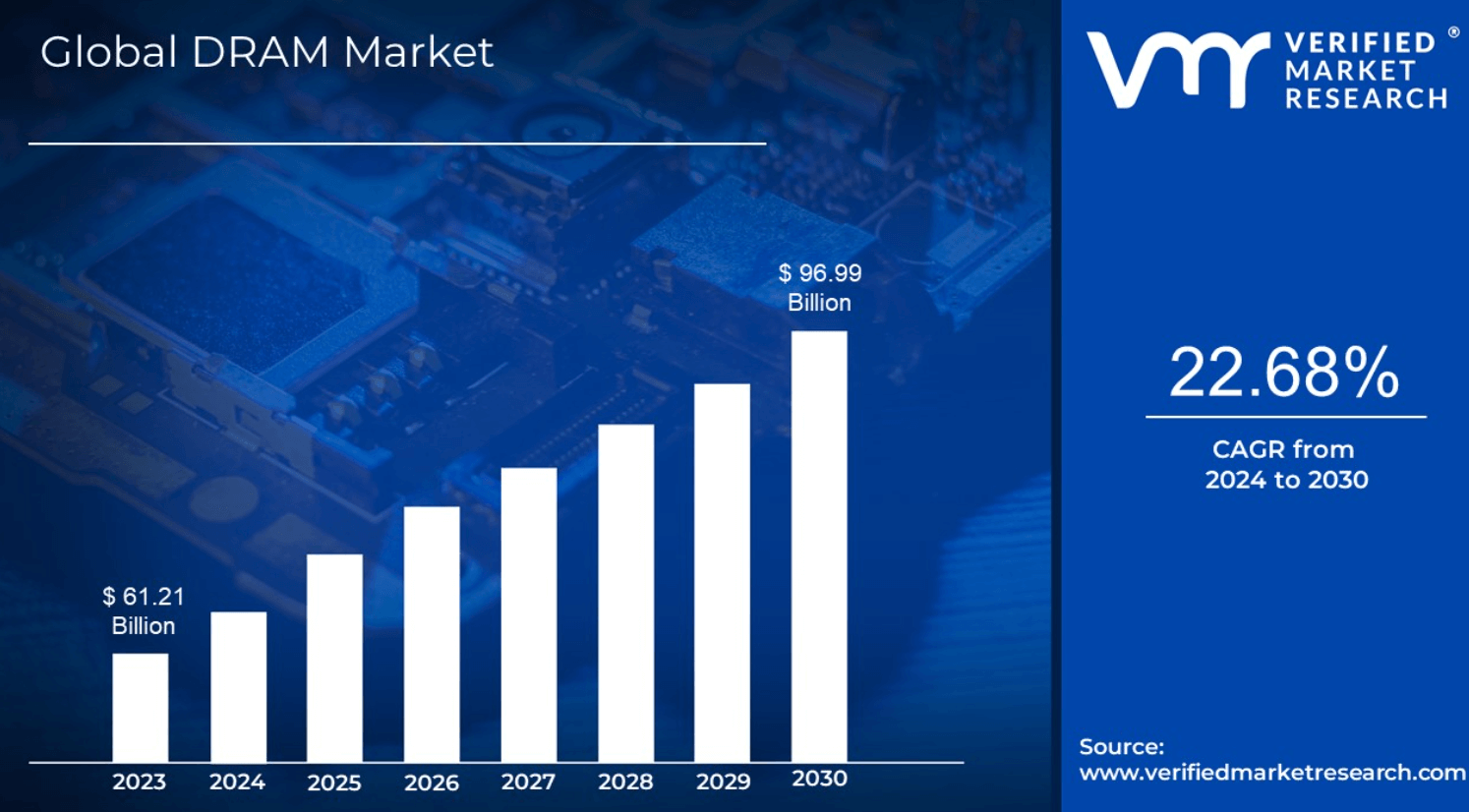

美光在 DRAM 市场的地位

资料来源:verifiedmarketresearch

由于人工智能、云计算和 5G 等领域对数据存储的需求不断增加,存储器市场(特别是 DRAM 和 NAND)预计将增长。关注美光科技夺取这一不断增长的市场份额的能力。

2023年,DRAM市场价值为612.1亿美元。到 2030 年,预计复合年增长率将达到 22.68%,即 969.9 亿美元。

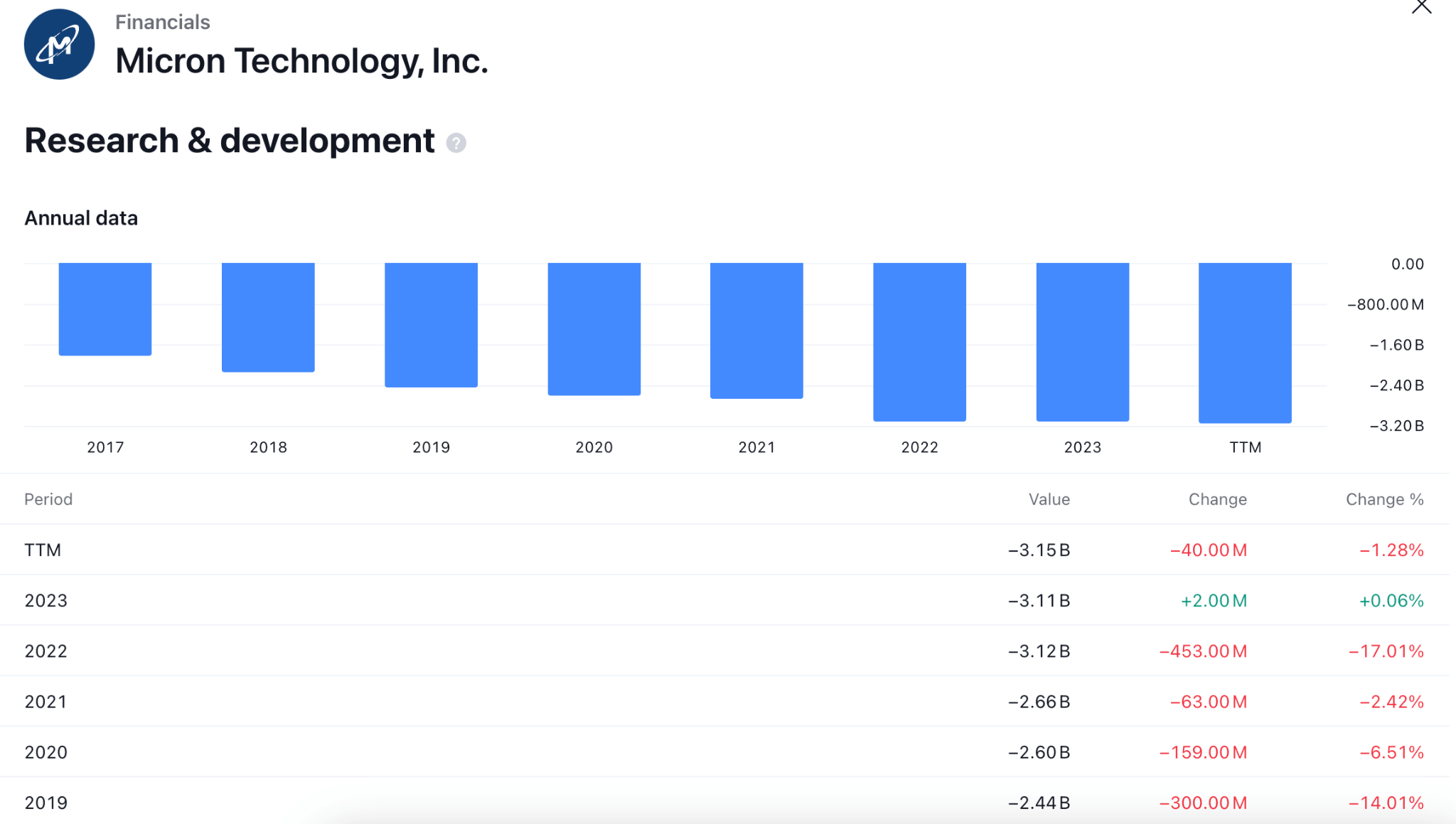

美光科技的研发费用

像美光这样的公司可能会从最近人工智能的实施中受益。然而,更激烈的竞争可能对该公司来说是一个挑战因素。

过去五年来,美光科技的研发支出保持稳定。投资者应密切关注该细分市场,该细分市场的成本较高且成功率较高,可能是该股票的潜在多头信号。

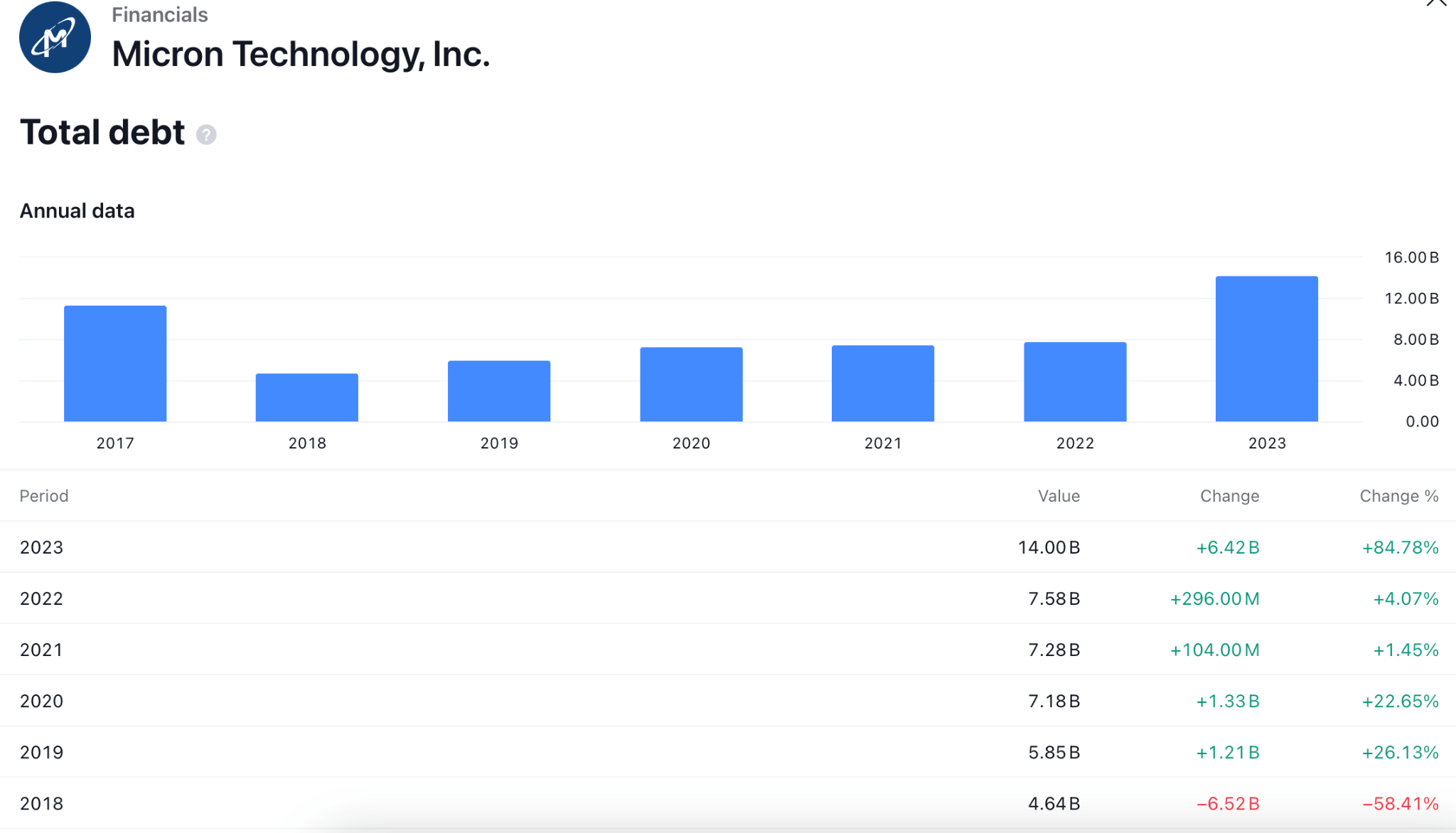

美光的债务管理

最新资产负债表数据显示,美光科技累计长期负债达140亿美元,短期负债达47.7亿美元。为了抵消这些义务,该公司拥有相当于 95.9 亿美元的现金和 12 个月内到期的总计 24.4 亿美元的应收账款。因此,其负债总额超过现金和短期应收款总额 81 亿美元。

考虑到美光科技持有的899亿美元的可观市值,这些负债是可以得到有效控制的。然而,实质性义务需要股东不断审查。

必须持续关注资产负债表,特别是债务分析。公司维持稳健资产负债表的能力最终将主要取决于即将到来的盈利。

2030 年及以后 MU 股票预测 - 看涨因素

- 得益于人工智能、云计算、物联网等技术,全球数据产量猛增。这需要不断增加用于处理和存储数据的存储器容量。

- 实施 5G 网络需要大幅增强网络设备、装置和基站的内存。

- 通过减小芯片的尺寸,美光可以在单个单元上容纳更多的内存,从而减少开支并提高性能。

- 美光正在研究下一代内存技术,例如用于提高存储容量的 3D NAND 和用于高带宽应用的 GDDR7。

美光 2030 年及以后的股票预测 - 看跌因素

- 半导体行业经历扩张和收缩的周期性阶段。经济衰退可能导致需求减少、消费者支出减少和商业投资减少。

- 芯片制造商发起的价格战可能会对美光科技的利润率及其在经济低迷时期维持市场份额的能力产生负面影响。

- 未来,电阻式 RAM (RRAM) 和磁阻式 RAM (MRAM) 等新型存储解决方案可能会对 DRAM 和 NAND 的主导地位构成威胁。

- 国家之间的贸易争端有可能阻碍供应链、增加开支并限制美光进入关键市场。

- 长期来看,如果美光在研发方面落后于竞争对手,其产品可能不再具有竞争力。

五.MU股价历史表现

A. 美光股价关键里程碑

2020年:由于 COVID-19,在家工作的强劲趋势增加了对笔记本电脑、PC 和数据中心服务器存储芯片的需求。结果,科技股上涨,MU 价格从 56.50 美元上涨至 75.45 美元。

2021 年:全球芯片短缺导致内存价格上涨。供应链中断限制了芯片生产,而对电子和数据存储的高需求导致存储芯片价格飙升。结果,股价保持增长,从70.59水平移动到93.81区域。

2022 年: 供应链问题和通胀担忧导致市场调整。芯片短缺有所缓解,但通胀和利率上升导致的整体市场调整影响了科技股。该股年初报94.67,收于57.19,跌幅39.59%。

2023 年: 内存市场企稳,美光投资新晶圆厂,显示对未来需求增长的信心。该股自开盘价反弹至86.72点,涨幅72.31%。

B. MU股价回报及总回报

投资股票需要宏观概览,才能找到乐观的投资机会。投资者可以通过观察不同时间范围内的股票表现来判断未来的价格走向:

|

大体时间 |

返回MU |

返回标准普尔 500 指数 |

|

1周 |

+3.67% |

-1.11% |

|

1个月 |

+27.98% |

+2.85% |

|

6个月 |

+76.41% |

+25.50% |

|

今年迄今为止 |

+48.11% |

+9.72% |

|

1年 |

+102.84% |

+26.59% |

六.结论

在以标准普尔 500 指数为代表的更广泛市场的背景下评估美光科技公司 (MU) 股票表现时,出现了几个关键见解。在不同的时间范围内,从一周到一年,MU 始终表现出相对于标准普尔 500 指数的显着表现值得注意的是,MU在短期内表现出了韧性,即使在市场波动的情况下也取得了收益。

此外,其长期的强劲表现凸显了其作为有吸引力的投资机会的潜力。美光科技公司在多个时间段内都取得了令人印象深刻的回报,对于在技术领域寻求增长和价值的投资者来说是一个令人信服的选择。

此外,股票的增长潜力取决于投资者如何通过值得信赖的交易平台(如VSTAR)降低风险。

VSTAR 提供了一个用户友好的平台来交易美光股票差价合约,具有以下关键要素:

- 复制交易:通过复制他们的头寸向经验丰富的交易者学习。

- 市场监测:了解实时市场数据和分析工具。

- 教育资源:通过教育材料增强您的交易知识。

- 投资组合多元化:从一个地方投资股票、加密货币、外汇、指数和贵金属。

VSTAR 使您能够就美光科技和其他投资机会做出明智的决策。探索 VSTAR 的功能并进行您自己的研究,以确定美光是否符合您的投资目标。请记住,所有交易都涉及风险,因此请明智投资。

常见问题

1. MU是一只值得买入的股票吗?

美光科技 (MU) 目前被评级为买入,这表明未来几个月相对于市场的回报率高于平均水平。 然而,估值指标表明它可能被高估,估值得分为 F。

2. MU的价格目标是多少?

MU股票的平均目标价为128.68美元,最高估值为225.00美元,最低估值为90.00美元。

3. 五年后MU股价预测是多少?

2029 年 MU 股价预测为 140.578 美元,表明未来五年潜在涨幅约为 +14.69%。

4. MU股票的未来前景如何?

美光预计将受益于长期趋势,例如数据中心、5G 和物联网等市场对其内存产品的需求。