引语:

美国政府财政赤字飙升,国会众议院在动荡中通过预算,政府险关门。预算通过后,美债供应持续增加,供需失衡,长端美债市场遭到抛售,收益率屡刷新记录,期限溢价上升。衰退预期加强,加息的预期进一步降低。

预算超支,赤字飙升,美国政府险关门

9月30日,由于国会众议院在预算规模、继续援助乌克兰抗击俄罗斯、美墨边境移民管制以及帮助贫困美国人的社会福利计划等问题上仍存在分歧,总统拜登始终无法签署预算法案,联邦政府面临关闭。

10月2日,在美国政府“关门”前的最后一刻,民主、共和两党终于达成协议,避免了这一风险。

然而,在主导美国众议院的共和党内部,却出现了分歧。截止至本文发布时,美国国会众议院于10月3日星期二进行了一次投票,罢免了众议院议长凯文·麦卡锡的职务,为历史首次。

以“自由核心小组”为首的共和党强硬保守派对麦卡锡议长的表现感到不满。他们的理由一方面是认为麦卡锡议长在与拜登总统的谈判中,过于妥协,违背了他在今年初竞选议长时承诺大幅削减政府开支的承诺。麦卡锡当初当选为议长时,他曾承诺将政府支出控制在1.47万亿美元,但在随后的债务上限谈判中,他与总统达成了1.65万亿美元的协议。

另一方面,政府关门经常被国会用来与总统进行谈判。许多人曾多次敦促议长将债务上限作为筹码,以推动支出削减和改革,但他最终达成了提高债务上限而不加限制的协议。

历史上,美国政府关门的原因多数因为预算分歧、政策分歧、债务上限等分歧。

最常见的原因是国会未能按时通过联邦政府的年度预算法案或暂时性拨款法案。2018年12月22日,由于国会未能就预算法案和债务上限达成协议,美国政府部分停摆,这次关门一直持续到2019年1月25日,总计超过一个月的时间。

本次国会参众两院对于政府预算支出的主要分歧在于未来12个月的预算规模,与去年同期(2021年8月-2022年10月)相比,政府赤字增加了5780亿美元,同比增长61%。最后,主要分歧来源之一的援助乌克兰的预算被砍掉才得以通过。

财政赤字提升,美债供给扩大

赤字水平通常以年度为单位进行衡量,称为年度赤字。政府的年度赤字是政府在特定财政年度内支出超过税收收入的金额(为正则为盈余,为负则为赤字)。

美国政府的支出主要是财政支出,是美国政府为了满足各种政府职能和政府项目而进行的支出。这些支出包括但不限于国防开支、社会保障、医疗保健、教育、基础设施建设、社会福利、法律执行、外交事务、科学研究等等。财政支出是赤字的一个主要组成部分,因为它们需要政府筹集足够的资金来支付。

美国政府的收入主要是税收收入。 税收收入是政府从个人、家庭、企业和其他实体征收的税款和费用。这些包括个人所得税、企业所得税、消费税、财产税、社会保险税等等。税收收入是政府主要的资金来源之一,它们用于弥补政府的支出,减少赤字。

美国政府预算盈余和赤字,源自政府的支出和收入差额,如果政府的支出超过了税收收入,政府就需要借款来填补预算赤字。

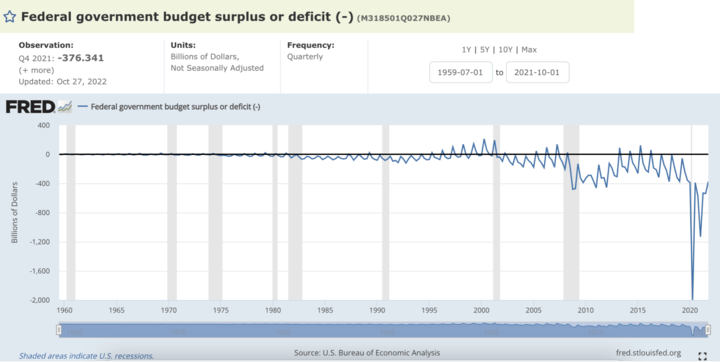

图:美国政府预算盈余/赤字历史走势

根据美国政府预算/赤字历史走势图,政府盈余不是常见的情况。美国政府最后一次实现财政盈余是在1990年代末和2000年代初。然而,之后美国政府连续多年出现赤字,主要是由于全球金融危机等因素导致的。政府盈余通常需要在较长的时间段内实现,并需要政策上的努力来维持,而政府赤字则相对常见。

新冠疫情爆发后,美国联邦政府面临着严重的财政挑战,财政赤字和杠杆率大幅上升,甚至已经超过了二战结束后的历史高点。

根据美国国会预算办公室(CBO)和预算管理办公室(OMB)的估计,在未来约10年中,联邦政府的财政赤字率预计将保持在-5%至-6%的范围内,明显高于2015年至2019年间的平均水平(-3.5%)。

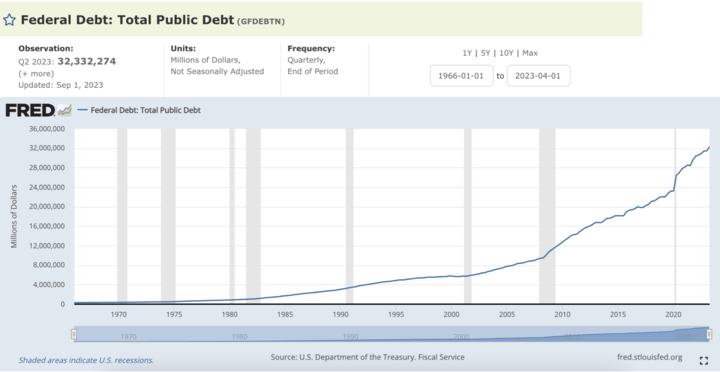

政府借款通常通过发行国债(Treasury Bonds)等债券形式进行。政府借款是赤字的重要来源之一,财政赤字是国债增长的主要原因之一,国债规模是赤字水平的反映。

比如美国政府关门,债务上限是另一个较常见的原因,若政府将无法靠发行债务筹集足够的资金来支付其支出,这可能导致财政危机,从而导致政府关门。自1976年以来,美国政府曾因资金缺口导致政府暂时关闭达21次,其中10次发生在1980年后,迫使政府雇员被迫放无薪假。

据美国国会相关部门统计,自二战结束以来,国会已经102次对债务上限进行调整。近年来两党争斗日益加剧,债务上限谈判扯皮不断,造成市场动荡和政府停摆等乱象。

图:美国国债总额发行走势

财政赤字和国债的规模与债务的可持续性密切相关。如果赤字持续增加,国债也会增加,这可能导致债务水平不可持续。

加息与高通胀造成政府债务利息负担加重

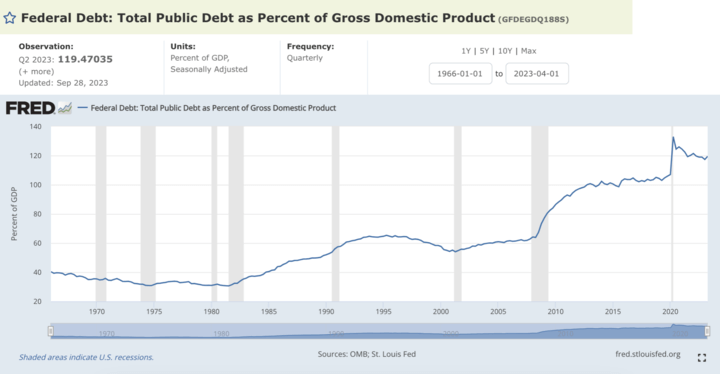

政府通常会关注国债与国内生产总值(GDP)之比,以评估债务的可持续性。如果债务比例过高,可能会引发担忧,因为这可能会对国家的经济稳定性产生负面影响。今年6月份,美国债务达到31万亿上限之际,再一次提高债务上限,至今,美国政府债务已超过32万亿水平,债务占GDP比重已达119%。因此,这也是此次国会一直迟迟未能通过总统增加赤字预算的原因,尽管最终仍旧妥协。

图:美国国债占GDP比重

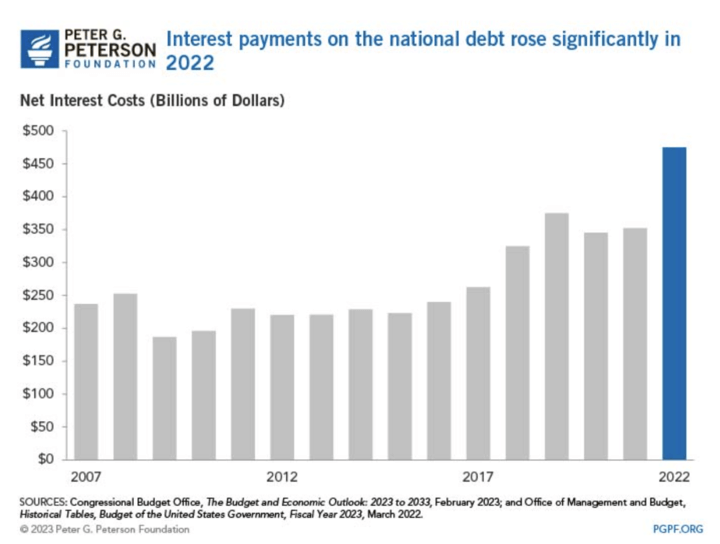

国债通常有各种不同期限,政府会支付利息并在到期日偿还本金。长期以来,政府的多年赤字导致了国债的累积,未来需要支付债务利息并偿还债务本金。美国国债是借款以及购买这些证券的投资者所欠的相关利息的累积。

图:国债利息支出在2022年飙升

从短期来看,政府需要应对债务的还本付息压力,这包括存量债务的“滚续”和赤字再融资。加之高通胀、高利率,利息支付预计将从 2022 财年的近 4750 亿美元增加两倍,到 2032 年将达到惊人的 1.4 万亿美元。

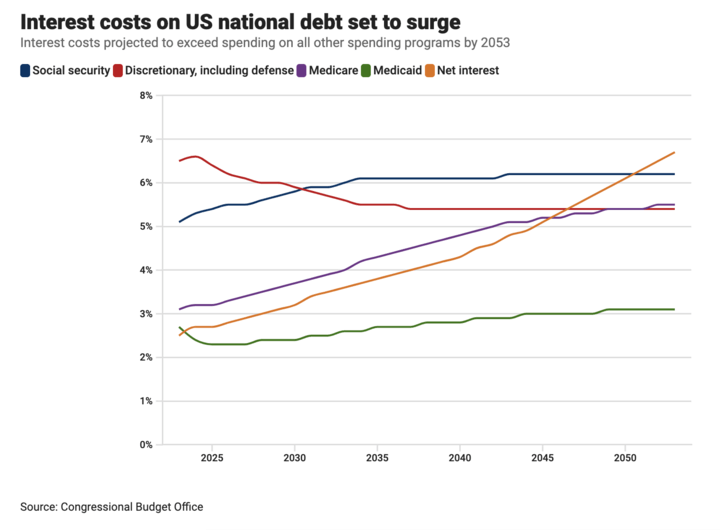

图:美国政府国债利息支出走势预测,2053年将超过其它方面的支出

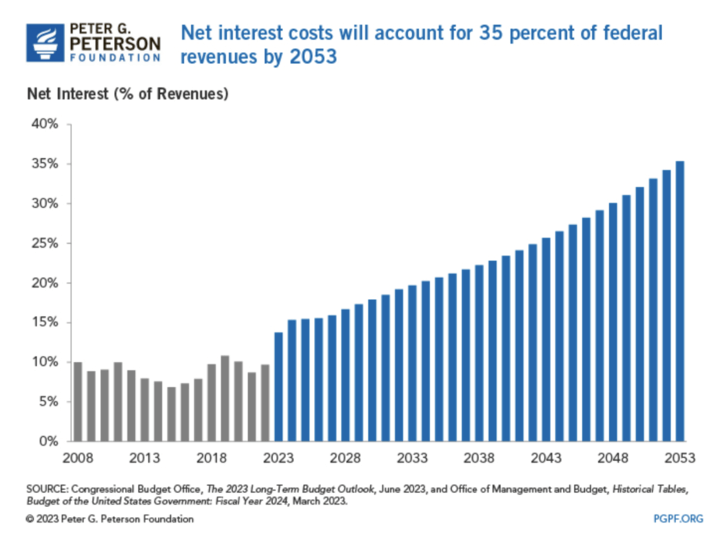

预计到 2053 年,利息支出预计将飙升至 5.4 万亿美元,占联邦收入的35%,超过美国政府在社会保障、医疗补助、医疗保险和国防方面的支出。

图:到2035年,国债利息支出预计将占联邦收入的35%

作为经济的一部分,到 2030 年,国债总利息将达到创纪录的 GDP 的 3.2%。到 2053 年,这一比例将增加一倍以上,达到 6.7% 。

多年来,由于利率一直保持在历史低位,美国一直能够以低廉的价格借贷。 然而,随着联邦基金利率的上升,国债的短期利率也会上升,从而使联邦借款变得更加昂贵。

因此,巨额赤字和国债利率上升对于加息预期也是一种抑制作用。市场考虑到加息对于财政赤字的影响,认为美联储应该考虑这些经济后果而三思。因为每当国债利率上升时,对于政府财政预算都是巨大的压力。

美债遭抛售,期限溢价上升带来暂停加息预期

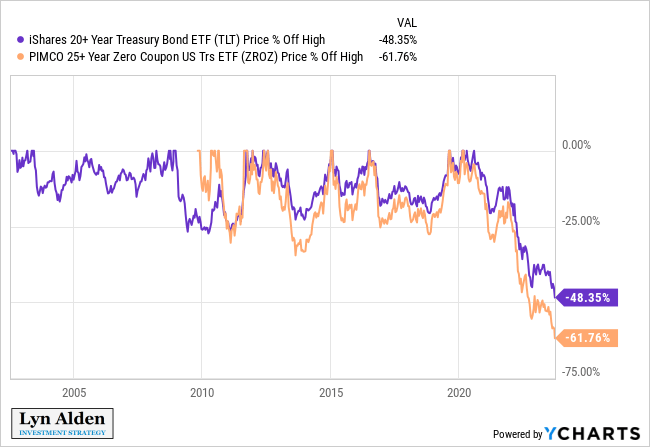

综上,联邦政府为了维护财政支出的正常进行而发行国债借款,但由于美国国债发行量已庞大过GDP,且赤字逐年增加,加之笔者上一篇文章曾分析过,未来一年的经济发展预期被美联储调低,高利率持续长久的预期浮起,最终威胁到美债预期收益率。且高利率造成利息支出成为重要的支出项使得财政政策空间压缩,货币政策无法独舞,未来的经济和金融脆弱性增加,投资者认为持有长期债券的风险大于收益。

图:长期美债ETF价格接近腰斩 来源:Twitter@Lynalden

因此,“全球资产定价之锚”的美债开始被抛售,股市、汇市、大宗商品等各类市场均受到震荡。美债收益率飙升的同时,美股持续回调,美元指数更是攀上新高,避险资产黄金重回投资者视线,短期触底反弹。

笔者曾在今年7月份分析过美国衰退的可能性与抄底的胜率,各位可通过链接回顾一下。

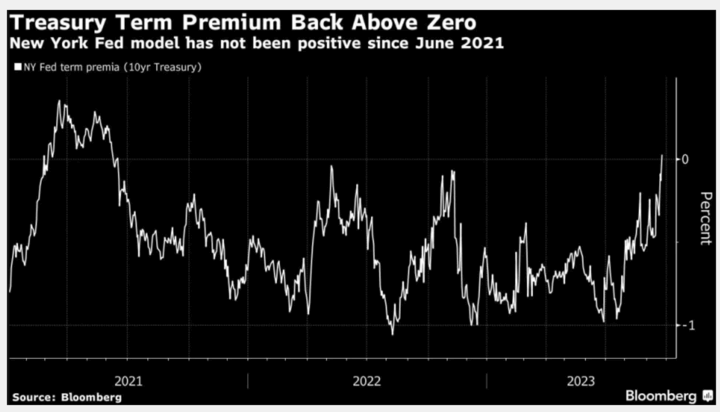

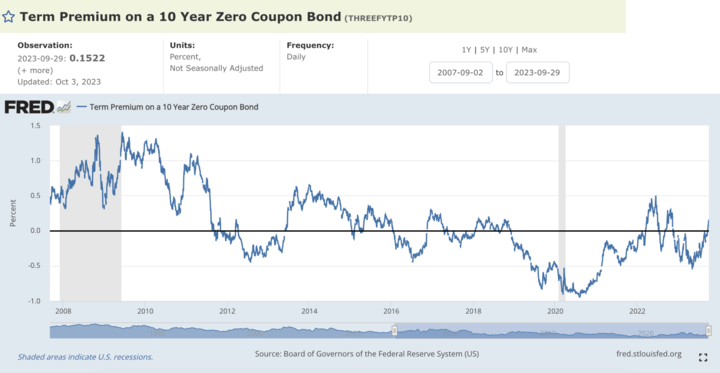

国债收益率曲线倒挂被认为是衰退的指标之一,在7月份的文章里我们可以看到当时的数据仍旧为严重倒挂状态。然而,近期美债的期限溢价不断上升,且两年多以来首次转正。

图:美债期限溢价转正

收益率曲线是一种图示,显示了不同期限美国国债的利率水平。正常情况下,长期债券的利率应高于短期债券的利率,因为投资者通常要求更高的回报来持有更长期限的债券,以弥补风险和时间价值。当收益率曲线上的短期债券的利率高于长期债券的利率时,就出现了倒挂,这被称为倒挂曲线。

期限溢价是长期债券利率与短期债券利率之间的差异。当期限溢价上升时,长期债券的利率相对于短期债券的利率会上升,这有助于保持正常的收益率曲线。然而,如果期限溢价下降,或者变为负数,长期债券的利率可能低于短期债券的利率,这可能导致收益率曲线倒挂。

期限溢价主要与风险偏好有关。一般来说,期限溢价理应呈正值,因为投资者通常期望获得持有长期债券所带来的风险补偿。然而,当长期债券的潜在利益大于风险时,投资者也可能接受负的期限溢价。

影响期限溢价的还有经济周期和通货膨胀周期。比如,自2015年以来,负的期限溢价是主旋律。因为通货膨胀下降,投资者更青睐较低的长期回报。例如,期限溢价在低通胀和低增长的2020年曾降至本世纪最低。

图:10年期零息债券期限溢价走势

期限溢价还与国债的供求关系有关,比如美联储自2016年以来购债扩表,作为货币宽松政策的一部分,也压制了期限溢价。而分析师认为,近期期限溢价的变动,主要和供需相关。

近期加息以来,美联储开始缩表卖债,加之衰退预期上升,短期美债被抛售,造成收益率曲线一直倒挂。且由于巨额赤字,美债规模持续扩大,导致供需进一步失衡。

根据数据分析,最近债市的抛售主要集中在期限较长的债券上,短期美债收益率的跳升幅度较小,这帮助收窄了收益率曲线倒挂的规模,抬升了期限溢价。

现在,期限溢价上升可能预示着一些市场逻辑可能正在发生变化。期限溢价上升导致期限利率的上升,间接实现了加息。这也为美联储暂停加息提供了依据。

收益率曲线的倒挂通常被视为一个潜在的经济衰退信号,因为它可能表明市场对未来经济增长的预期较低。而期限溢价的上升通常表示市场对长期债券的需求增加,可能反映了投资者对通货膨胀或未来经济不确定性的担忧。因此,在倒挂曲线期间,期限溢价上升可能暗示着市场对衰退的担忧。

*免责声明:本文内容仅供学习之用,不代表VSTAR官方立场,也不能作为投资建议。

*免责声明:本文内容仅供学习之用,不代表VSTAR官方立场,也不能作为投资建议。