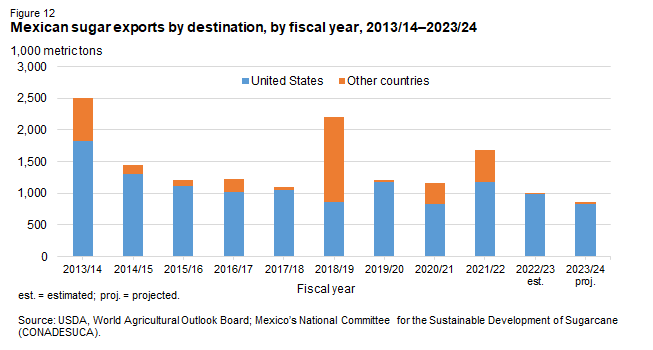

- 墨西哥对美国的食糖出口减少,影响市场,预测跌至七年来的最低水平。

- 美国通过增加进口进行补偿,使总供应量增加了 12 万短吨。

- 预计美国食糖出口增加 6.5 万短吨,影响库存与用量比率。

- 美国库存与用量比率达到12.8%,可能影响长期价格走向。

在全球动态波动的情况下,美国农业部 数据 揭示了墨西哥和美国之间食糖贸易的关键转变 随着墨西哥出口量降至七年来的最低点,而美国则通过增加进口来补充其供应,食糖市场即将迎来一个有趣的阶段。对这些变化的分析揭示了对糖价和市场稳定的潜在影响。

资料来源:ers.usda.gov

墨西哥对美国的食糖出口减少

受糖质量(极性低于 99.2)的影响,墨西哥食糖产量减少了 528.3 万吨,加上对美国的出口量预测降低(83.1 万吨),创下 7 年来的新低。墨西哥出口量减少 19.5 万吨可能会导致美国市场出现短缺,从而可能影响供应链和价格。

美国食糖供应动态

2023/24年度美国食糖供应增加12万短吨,主要是由于进口增加以及美国贸易代表办公室重新分配世贸组织关税配额后原糖进口激增。尽管从墨西哥的进口量减少,但美国将通过增加原糖进口来弥补,从而增加总供应量。路易斯安那州和德克萨斯州等州的蔗糖产量略有增加。

美国食糖出口和库存与使用比率

美国出口量预计将增加 6.5 万短吨,主要出口至墨西哥。出口量的增加导致总使用量总体增加了 6.5 万短吨。因此,美国食糖市场的库存与用量比率预计为 12.8%,高于上个月的 12.4%。

短期价格影响

墨西哥出口减少造成稀缺:墨西哥食糖出口减少可能会在美国市场造成短期赤字,并可能因供应量减少而导致价格上涨。尽管墨西哥出口减少,但美国原糖进口激增可能会通过补偿短缺来缓解眼前的价格压力,从而在短期内稳定价格。

长期价格方向

库存用量比:美国库存用量比的增加(12.8%)表明供需平衡略有改善,长期来看,由于库存充足,可能对糖价构成下行压力。美国供应增加(尽管部分来自进口增加)可能有助于价格稳定,如果生产保持强劲,甚至可能导致价格下降。

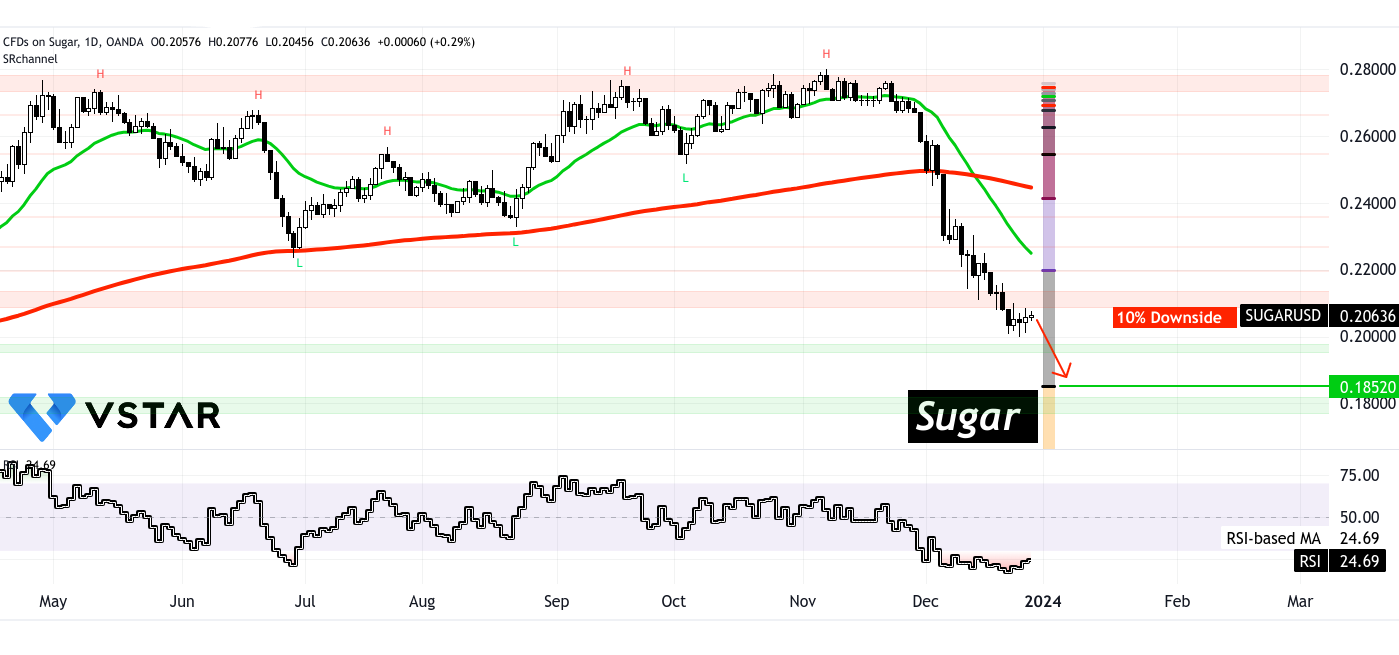

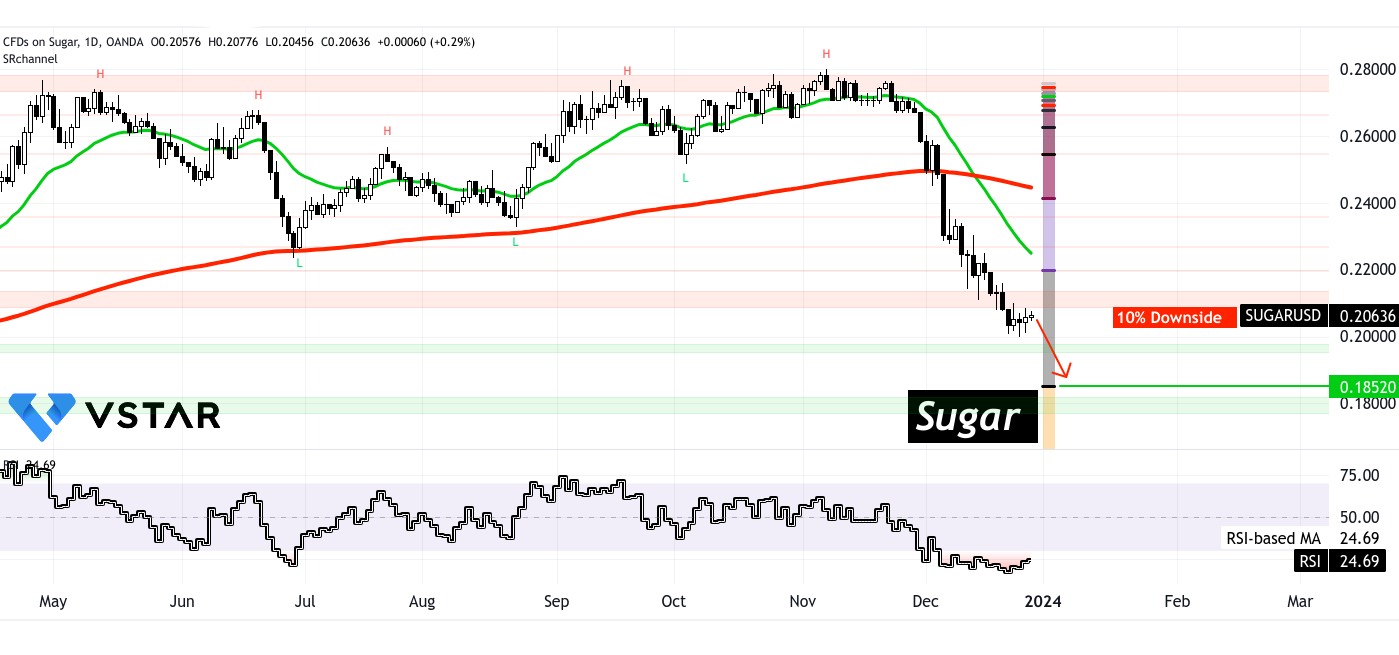

糖差价合约:技术分析

糖差价合约的价格处于下降趋势。从技术角度来看,相对强弱指数(RSI)表明缺乏明显的背离。同样,22 天和 260 天指数移动平均线 (EMA) 预示着激进且长期的下降趋势。但RSI徘徊在25水平,表明做空机会已所剩无几。因此,未来几天可能会开始吸筹阶段。具体而言,斐波那契回撤位仍呈现10%的下行空间,这与食糖供需方程的基本面发展相符。

总体而言,目前的糖价水平表明空头头寸已进入部分获利预定阶段。

资料来源:tradingview.com

总之,美国农业部的数据表明,由于墨西哥对美国出口减少,糖价短期可能上涨,但由于库存比改善,长期价格方向可能会稳定甚至下降。使用率和美国供应量增加。然而,这些趋势取决于影响全球食糖市场的各种持续因素,要求食糖差价合约交易者和投资者保持警惕。