始终令人印象深刻且具有固有弹性的性能

自诞生以来,超微一直表现出显着的扩张势头,过去十年每股收益 (EPS) 复合年增长率 (CAGR) 高达 35%,收入复合年增长率 (CAGR) 高达 22.01%,这就是证明。

此外,超微保持着强劲的现金状况,截至 12 月季度末的现金余额为 7.2566 亿美元,远高于其 2.7631 亿美元和 9932 万美元的短期和长期债务水平。分别。

利用人工智能的扩展

超微公司参与人工智能推动的呈指数级扩张的市场,必将获得巨大收益。 SMCI 在全球数据中心市场的市场扩张方面处于有利地位,预计到 2028 年将达到近 5000 亿美元。这是由于该公司对研发、人工智能专业知识和敏捷性的重视。

Super Micro是不断扩大的数据中心市场的活跃参与者,预计将成为这一行业大趋势的重要受益者。该公司将利用其对客户满意度和创新战略的承诺,巩固其在不断变化的商业环境中的地位。

一.超微计算机概述

Super Micro Computer, Inc. 分销和制造信息技术解决方案和其他计算机产品。其产品包括双解决方案、MP服务器、GPU和协处理器、MicroCloud、AMD解决方案、电源、SuperServer、存储、主板、机箱、超级工作站、配件、SuperRack和服务器管理产品。

该公司由梁朝阳 (Charles Liang)、廖亦贤 (Yih-Shyan Liaw)、梁莎拉 (Sara Liu) 和刘秋珠 (Chiu-Chu Liu Liu) 于 1993 年 9 月创立,总部位于加利福尼亚州圣何塞。

上图显示,SMCI 的所有权包括 5020 万股自由流通股,其中 14.27% 为少数股东持股。

让我们来看看该公司在过去四年中的一些关键里程碑:

- 2020 年 - Super Micro Computer (SMCI) 通过调整运营、推出新产品并应对不断变化的市场挑战来应对 COVID-19 大流行。

- 2021 年 - Super Micro 通过环保服务器和降低排放来优先考虑可持续发展。作为这一过程的一部分,该公司与其他科技公司合作,改进他们的产品或开拓新市场。此外,超微还探索了边缘计算或人工智能等新领域,以扩大其客户群。

- 2022 年 - Super Micro 继续利用尖端处理器和技术进行创新,同时确保合规性和安全性。它还通过收购或合并扩大其业务范围和产品范围,从而实现发展。

- 2023 年——超微凭借应对挑战和利用增长机会的能力,在 2023 年取得了强劲的财务业绩。它持续投入创新,其努力得到了业界的认可。这种对创新的关注包括云计算和网络安全等领域,这对客户来说很重要。

二. Supermicro 的商业模式和产品/服务

A. 超微如何赚钱

Supermicro 主要通过销售高性能、节能服务器和数据中心解决方案赚取收入。

该公司提供全面的服务器系统产品组合,旨在满足不同的计算需求,包括机架服务器、刀片服务器、塔式服务器和 GPU 服务器。此外,Supermicro 还提供存储服务器和 JBOD(磁盘束)等存储解决方案,满足大容量和高性能的存储需求。包括交换机和网络接口卡 (NIC) 在内的网络设备进一步补充了其产品组合。

Supermicro 还通过销售电源、机箱、冷却解决方案和服务器管理软件等配件和组件来创收。此外,该公司还提供部署协助、技术支持和保修服务,提高客户满意度和经常性收入流。 Supermicro 通过这些多元化的产品线和服务,在竞争激烈的硬件市场中保持稳定的收入来源。

B.主要产品和服务

Supermicro的主要产品包括

- 服务器系统:全面的服务器解决方案,包括专为不同计算工作负载而设计的机架服务器、刀片服务器、塔式服务器和GPU服务器。

- 存储解决方案:大容量、高性能的存储解决方案,例如存储服务器、JBOD(磁盘束)和存储设备。

- 网络设备:交换机、网络接口卡 (NIC) 和其他针对数据中心环境优化的网络硬件。

- 配件和组件:各种配件和组件,包括电源、机箱、冷却解决方案和服务器管理软件,补充了其主要产品线。

三. Supermicro Computer 的财务、增长和估值指标

A. Supermicro 财务报表审查

超微电脑拥有强大的市场主导地位,该公司目前市值为441.9亿美元。

2024财年第二季度,该公司表现出色,超出预期的收入和盈利水平。新客户的获取推动净销售额翻了一番多,从上一年的 18 亿美元增至 36.6 亿美元。 SMCI 公布的每股收益 (EPS) 为 5.59 美元,同比增长 71.5%,超过市场普遍预期的 3.26 美元。 SMCI 在过去四个季度的每股收益 (EPS) 明显超出了预期。

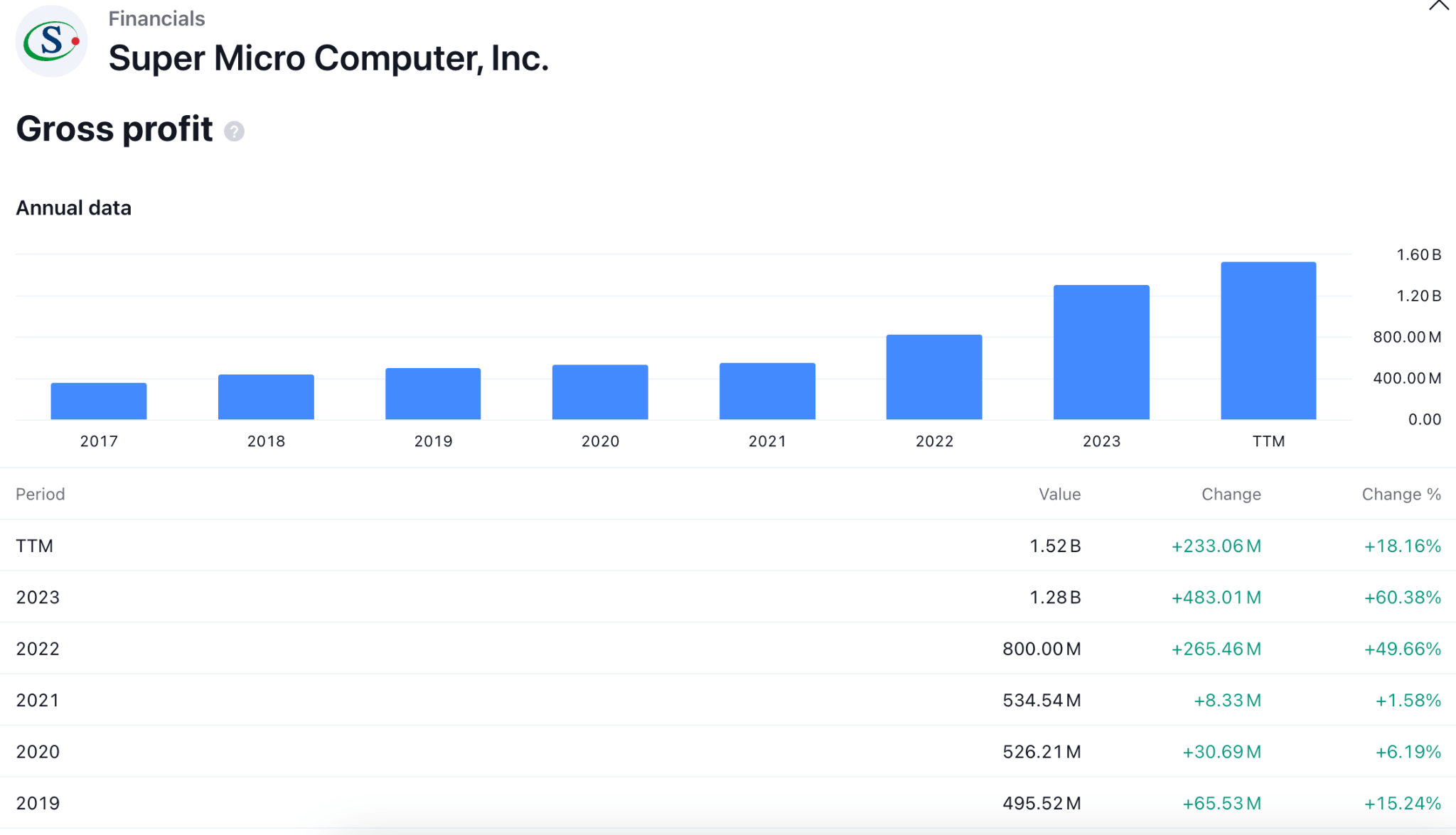

该公司的收入增长在过去六年中保持稳定。最新数据显示,2023 年净收入为 71.2 亿美元,高于上一年的 52 亿美元。

在其他收入因素中,毛利率显示出积极的前景,因为最近的数据表明毛利率持续飙升。

2023年,全年毛利率飙升60.38%,创近六年最高。近四年平均毛利率为26.2%,高于令人满意的20.00%水平。

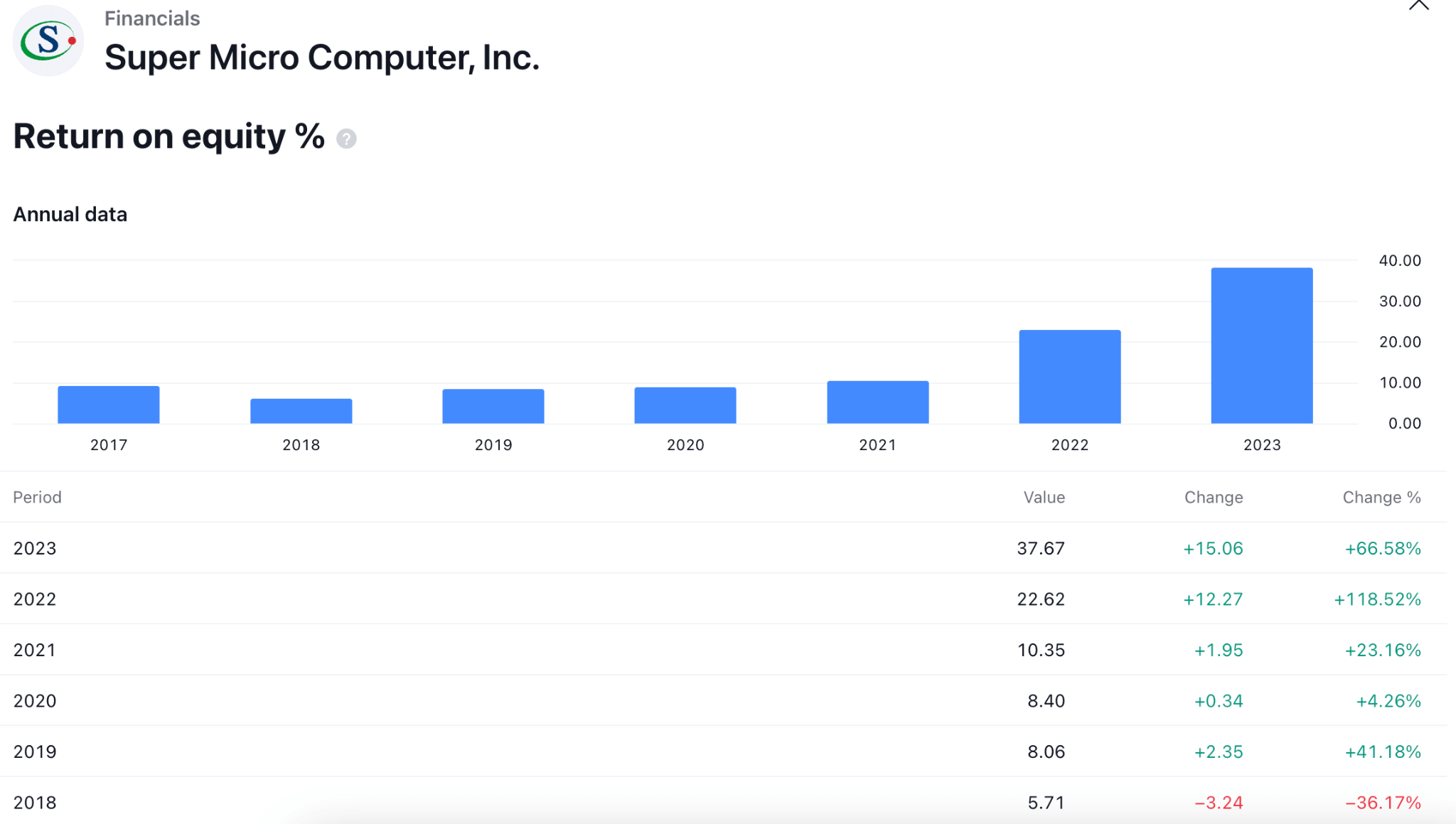

看看股本回报率——该公司在 2019 年进入正值区域,增长 41.18% 至 8.06。此后,增长一直持续,最近一年的值为 37.67,涨幅为 66.58%。

近4年ROE平均增幅43%,高于行业平均水平。如果该公司保持上涨,我们可能预计 SMCI 投资者的价格将大幅上涨。

凭借强劲的盈利能力和流动性,SMCI 并未损害其负债状况。债务股本比持续走高,并于2022年达到最高水平,达到0.44。然而,该值在一年内下降了66.18%,变为0.15。

较低的债务股本比率表明公司有足够的流动资金来运营日常业务,满足债务融资需求的要求较低。

B. 主要财务比率和指标

根据贴现现金流(DCF)计算,该公司现值为286亿美元,流通股5860万股。

根据 DCF 方法,股价交易较高,其中 DCF 值为每股 488.64 美元。据此,SMCI 比当前交易价格高估了 43%。

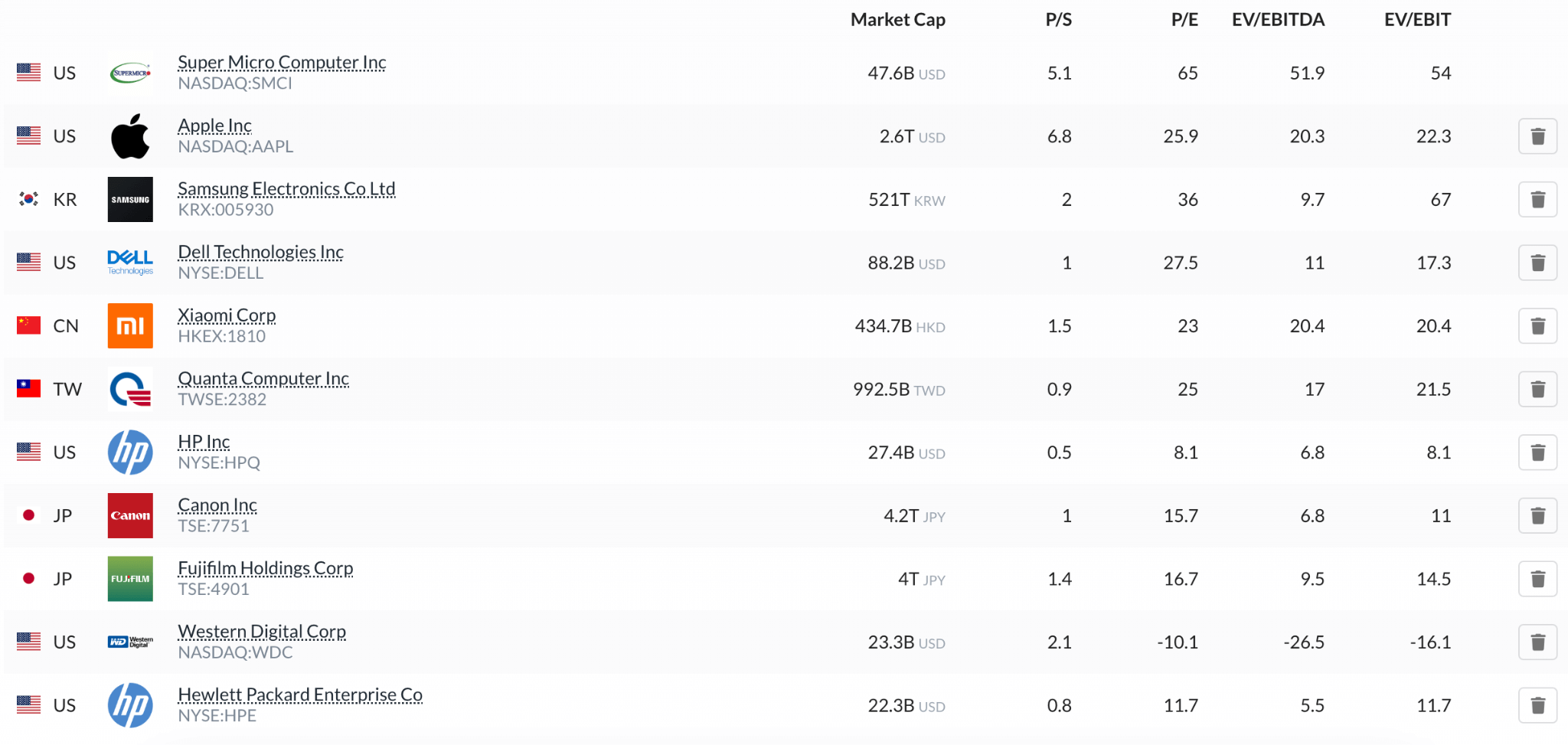

从上图可以看出,该公司在市盈率和市盈率方面保持着强势地位。

目前的PS比率为5.1,低于苹果的6.8,但高于三星的2.0。市盈率为65.00,处于行业最高水平。最接近该公司的是戴尔公司 (Dell Inc.) 达到的 27.50 水平。

从相对价值来看,该股的交易价格较高,表明其被高估了 43%。

四. SMCI 股票表现分析

A. 超微电脑股票交易信息

- IPO时间:2007年3月29日

- 主要交易所和股票代码: 纳斯达克: SMCI

- 国家和货币:美国;美元(美元)

- 交易时间:东部时间 (ET) 周一至周五上午 9:30 至下午 4:00

- SMCI 盘前:周一至周五,东部时间 (ET) 上午 4:00 至上午 9:30

- SMCI 营业时间外:东部时间 (ET) 周一至周五下午 4:00 至晚上 8:00

此外,超微电脑股票(SMCI)此前从未拆分过股票。此外,该公司不支付任何股息。

B. SMCI 自 IPO 以来的股价表现

- 历史新高:1188.07 美元(2024 年 3 月 13 日)

- 52 周高点:1229.00 美元

- 52 周低点:101.71 美元

- 当前 Supermicro 股价:782.72 美元(截至 2024 年 5 月 6 日)

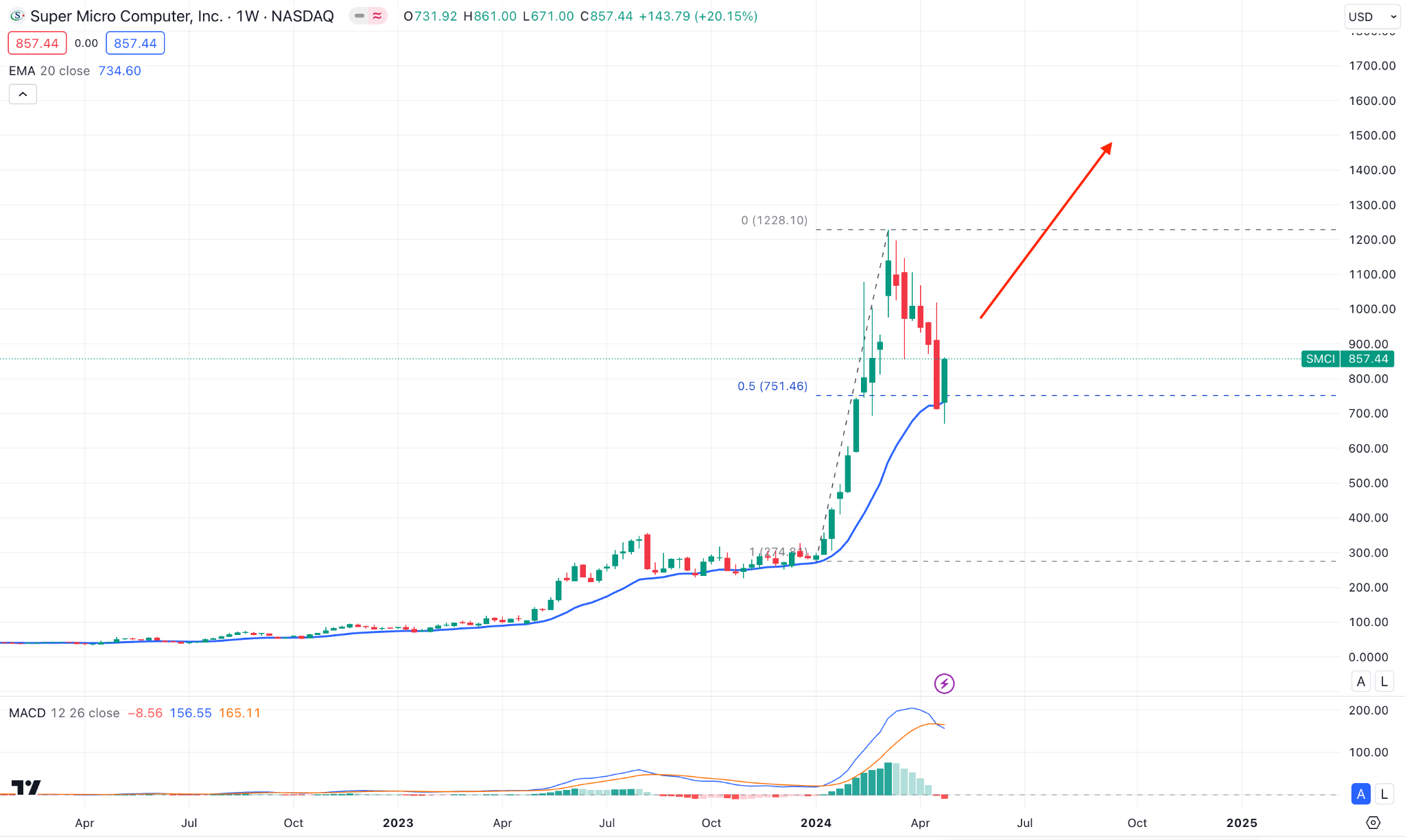

超微股价在 2024 年 3 月创下历史新高,但下跌超过 30%。

它的交易价格高于 52 周低点,但明显低于高点,表明近几个月呈下降趋势。

Super Micro Computer 是专门为人工智能应用设计的数据中心存储和服务器解决方案的领导者。随着人工智能在 2024 年获得显着的发展势头和投资,投资者认为 SMCI 是将从这种增长中受益的关键参与者。

超微电脑的财务业绩似乎有所贡献。报告显示 SMCI 的盈利增长令人印象深刻,超出了分析师的预期。这一强劲的业绩巩固了投资者对该公司利用人工智能热潮的能力的信心。

C. SMCI 股票预测

SMCI 股票在人工智能持续飙升的推动下处于看涨压力下交易。结果,超微电脑的股价在 2024 年达到顶峰,并在历史新高处找到了上限。

然而,2024 年 3 月的高点带来了相当大的下行压力,这预示着可观的获利了结。在最近的价格中,空头在 50% 斐波那契回撤位找到了底部,这是看涨逆转的起点。动态的 20 周 EMA 是该股票的汇合看涨因素。

根据对SMCI股价的预测,下一个阻力位是1026.28水平,这可能是一个关键的障碍。成功突破该线可能为触及 1700.00 心理水平打开空间。

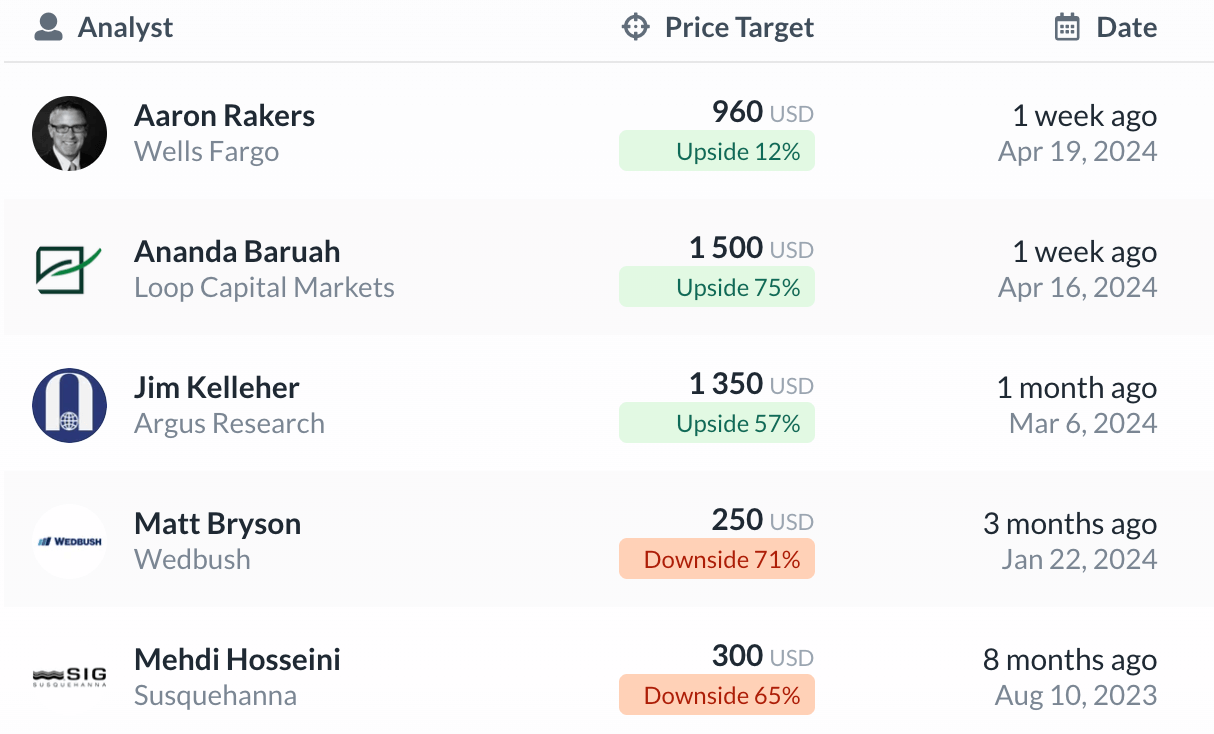

让我们看看分析师对 SMCI 股票的看法:

一些华尔街分析师表示,SMCI 1年期平均股价目标为1003.25美元水平。然而,SMCI 价格可能在 252.50 美元至 1575.00 美元之间波动。

富国银行研究团队表示,SMCI 股价可能会扩大上涨压力,并在一年内达到 960.00 美元的水平。 Loop Capital Markets 的观点更为乐观,其上涨至 1500.00 美元水平的可能性为 75%。

另一方面,一些分析师发出看跌信号,Wedbush 将超微电脑股价下调至 250.00 美元水平。

五.SMCI 的挑战和机遇

超微计算机 (SMCI) 在动态和竞争的环境中运行。然而,还有一些其他科技巨头在这个行业中崭露头角,造成了竞争威胁。

SMCI主要竞争对手

- 慧与 (HPE)

- 戴尔科技集团 (DELL)

- 联想集团

让我们看看 SMCI 的竞争对手可能会带来哪些威胁:

- 慧与和戴尔:这些科技巨头拥有丰富的资源和成熟的客户群,这使得他们能够在价格上压低 SMCI 并提供捆绑解决方案。

- 浪潮:浪潮是一家专注于云计算、大数据和人工智能技术的中国跨国公司。它一直在迅速扩大其在全球服务器市场的影响力,是 SMCI 的显着竞争对手,特别是在亚太地区。

- 联想:作为服务器市场(尤其是中国)的主要参与者,联想带来了巨大的竞争威胁,尤其是在价格敏感的市场。

卓越微的竞争优势:

- 该公司的持续增长凸显了其定制服务器解决方案以满足不同客户需求的能力,从而建立了竞争优势。 Super Micro 的模块化方法可以顺利集成预先设计的兼容组件,利用最先进的技术加快配置过程。凭借其敏捷性以及与硅谷知名零部件制造商的牢固联盟,超微在人工智能服务器行业保持着相对于竞争对手的竞争优势。

- 此外,SMCI 对可持续扩张的奉献体现在其服务器中液体冷却的实施,这促进了生态意识的计算方法。液冷服务器提高了效率并减少了物理占用空间,从而节省了客户成本。

SMCI 的其他风险

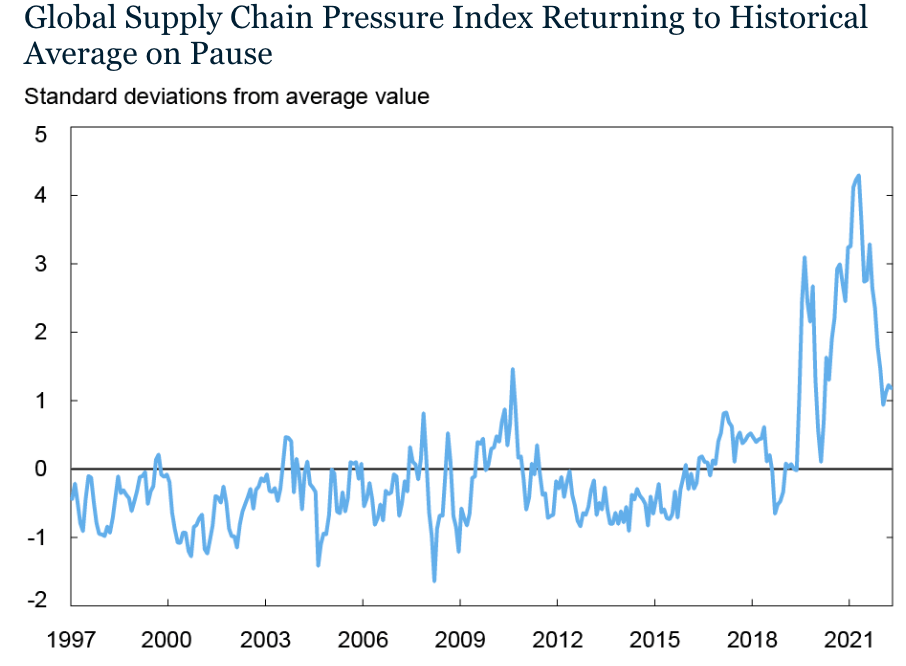

全球供应链中断将成为该股票的一个挑战因素,因为商品供应减少可能会阻碍正常业务。

资料来源:libertystreeteconomics.newyorkfed.org

CSGPI(全球供应链压力指数)是衡量供应链压力的独特工具。

到 2021 年底,GSCPI 已较历史平均值上升 4.3 个标准差,此后经历了大幅下降。 2022 年 3 月降至 2.8,4 月短暂上升,主要是由于中国的疫情限制和俄罗斯-乌克兰冲突。

最近的读数接近中性线,从中线任何向上的牵引力都可能对 SMCI 多头构成挑战。

资料来源:libertystreeteconomics.newyorkfed.org

地缘政治不确定性是另一个需要考虑的关键因素,因为最近中东的冲突可能将世界一分为二。业务中断的进一步增加可能会影响全球业务,从而给 SMCI 带来利空因素。

SMCI 增长机会

资料来源:statista.com

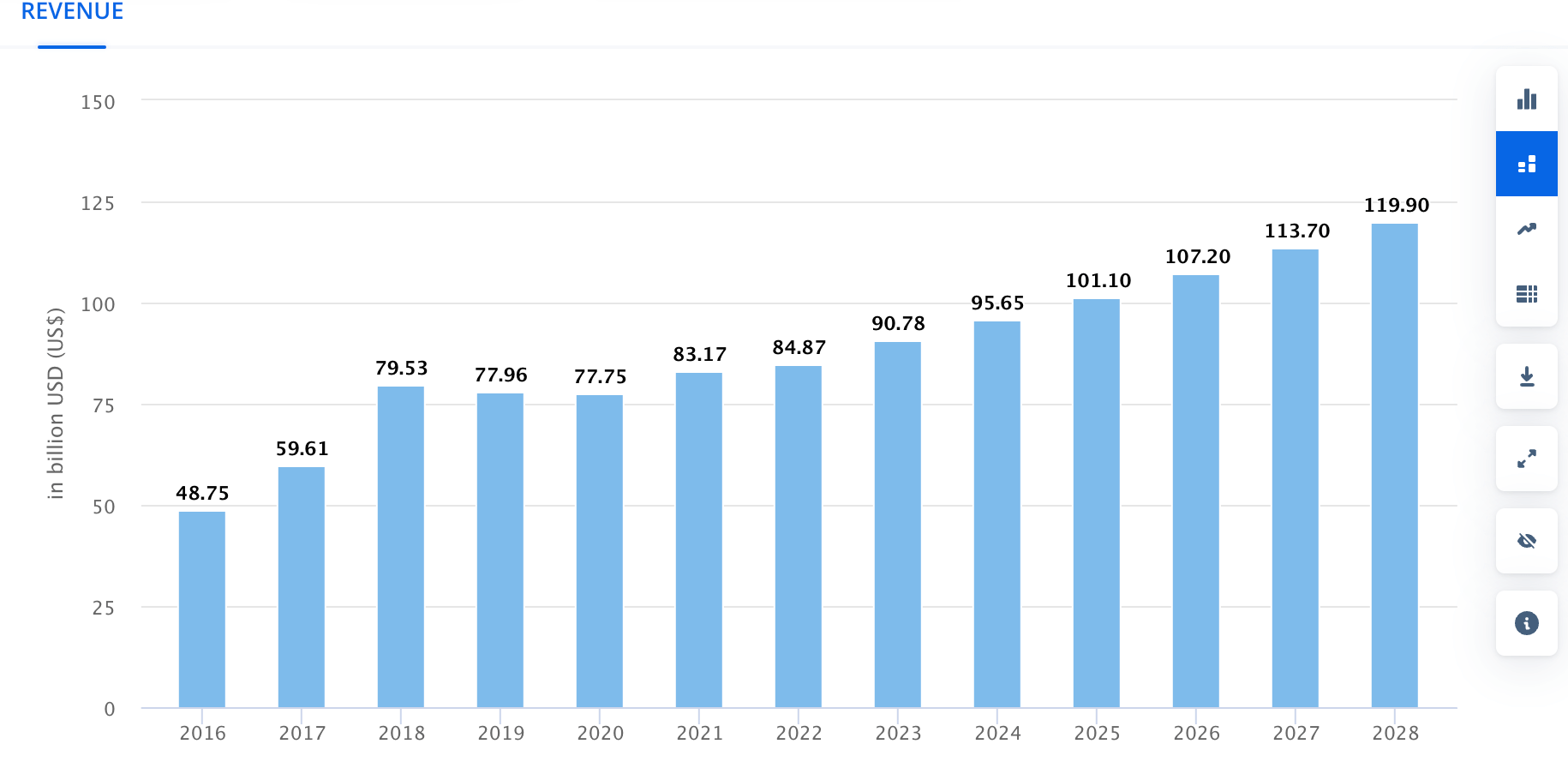

SMCI 的主要收入来源是服务器业务,该业务可能在未来几天飙升。根据目前的预测,在线服务器收入将以平均每年 5.81% 的速度增长,到 2028 年市场规模可能达到 1199 亿美元。

资料来源:statista.com

人工智能的实施可能是衡量 SMCI 价格预测时需要考虑的另一个因素。最近人工智能的激增可能会增加在线门户的使用,从而创造扩大全球服务器市场的机会。

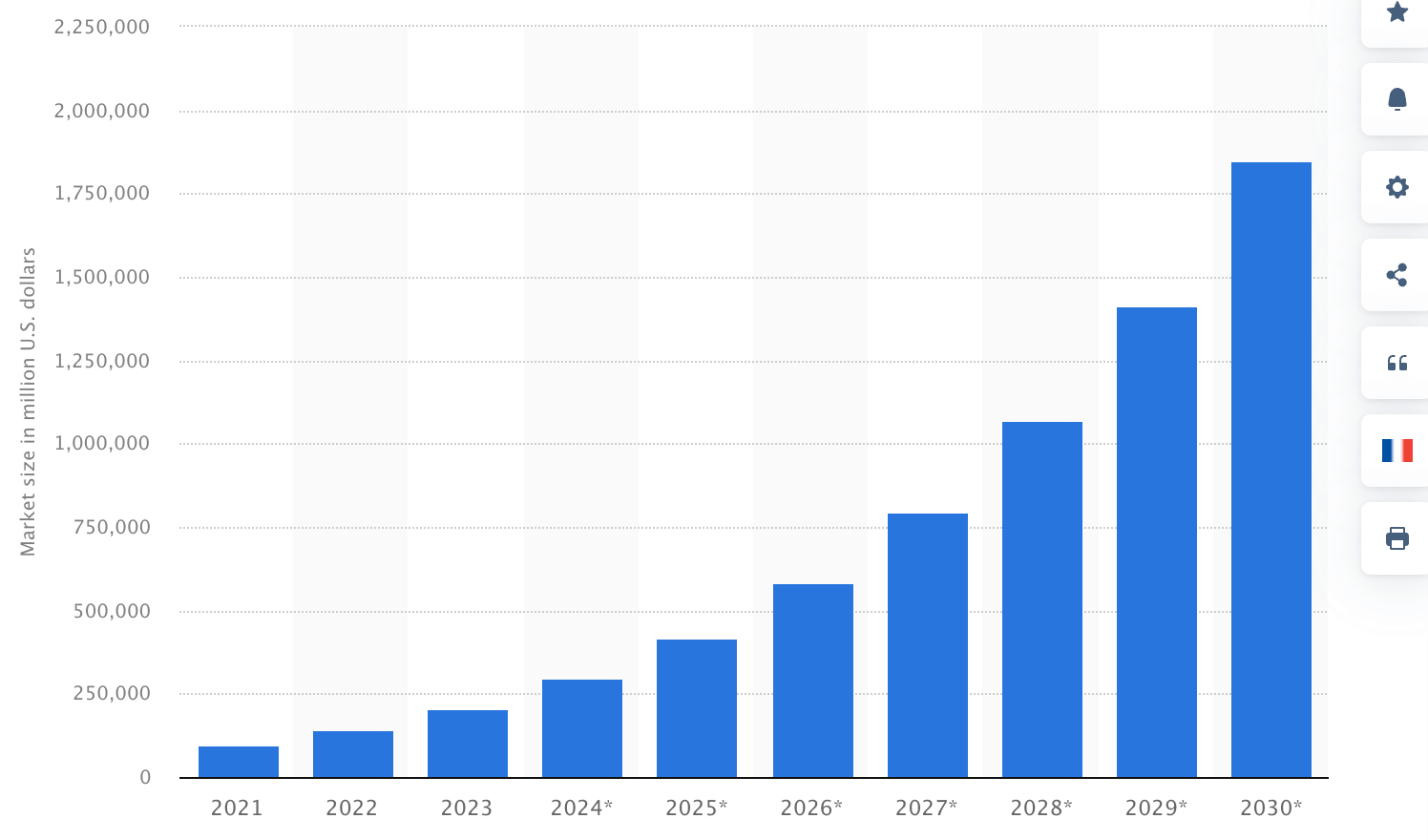

Strategy Consulting 预计,未来十年,人工智能 (AI) 市场将快速扩张。目前估计约为1000亿美元,预计到2030年其估值将增长20倍,达到近2万亿美元。人工智能的影响普遍存在于许多领域,包括研究、分析、营销、产品开发和供应链。

六. SMCI 股票交易策略

股票投资需要特别注意,因为价格升值取决于多种因素,例如财务表现、债务结构、管理报告、宏观经济状况和地缘政治因素。因此,最好的方法是在形势有利时从市场中获得最大的结果。

SMCI 股票差价合约交易

差价合约交易允许投资者在市场条件有利时利用杠杆来赚取更多资金。此外,从市场上涨和下跌中赚钱是差价合约交易的另一个好处。

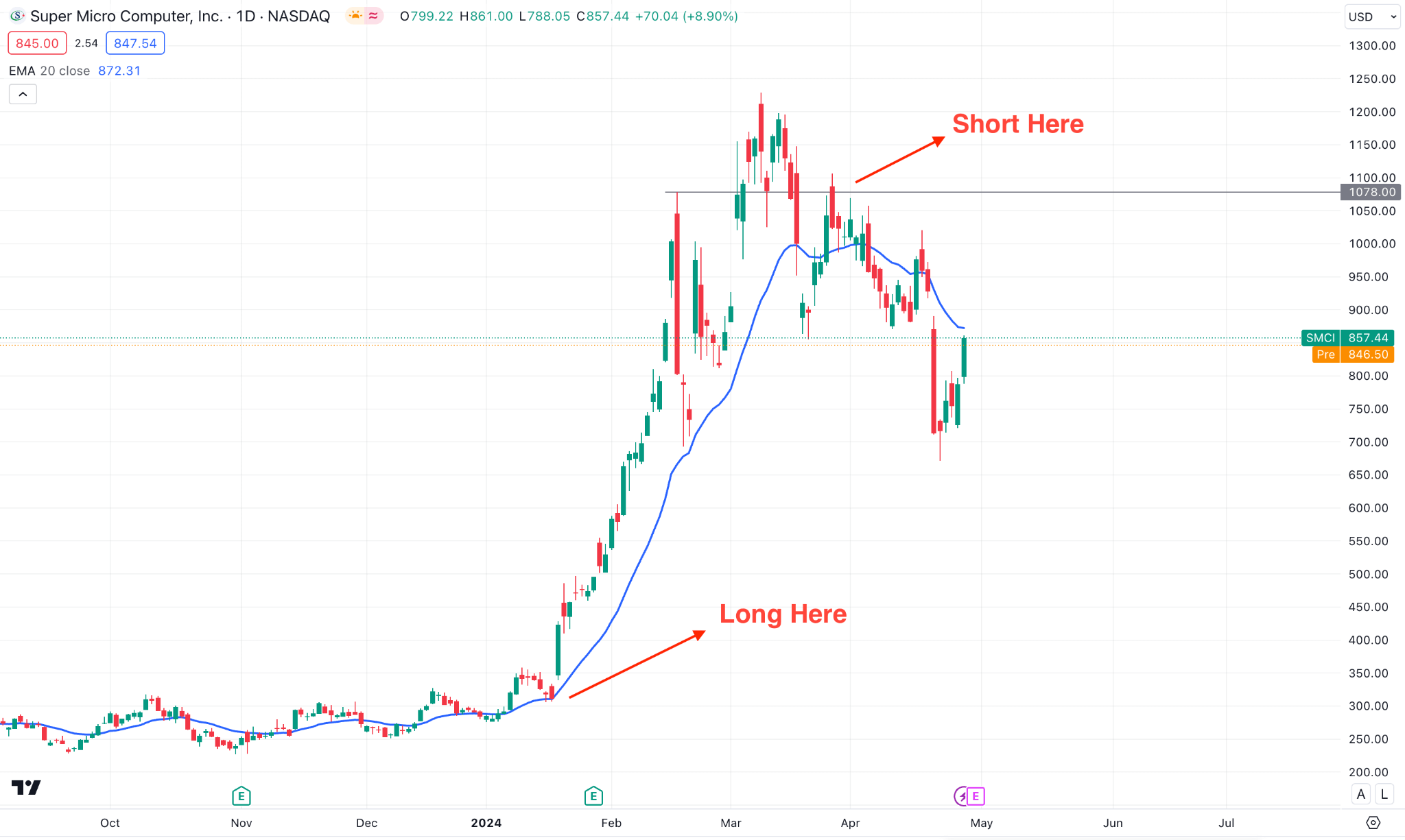

例如,SMCI 股票从动态 20 日均线支撑形成看涨突破,创造了做多机会。此外,价格上涨并在历史高点形成看跌性格转变,创造了做空机会。

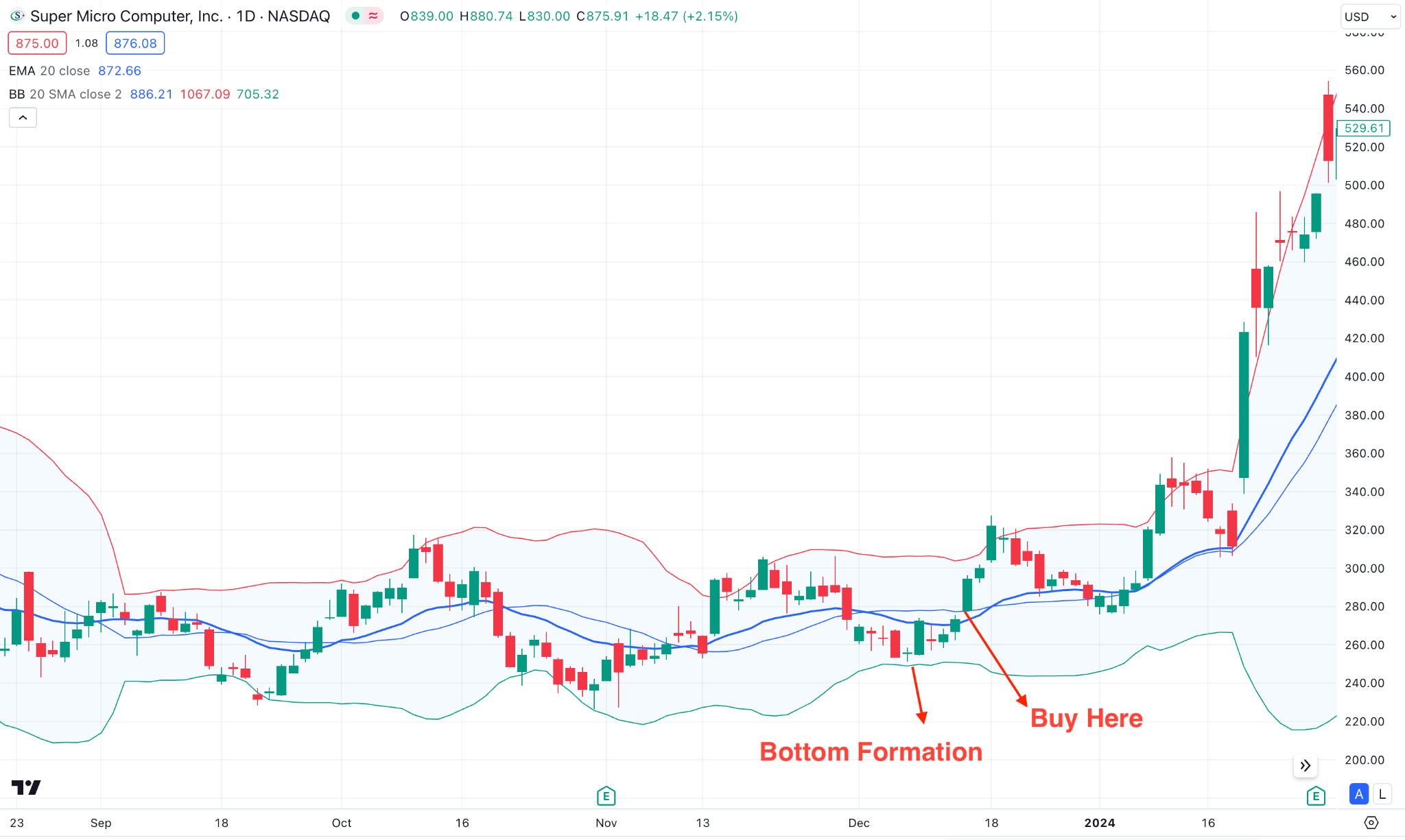

BBMA趋势延续策略

根据BBMA看涨延续信号,价格加大了下行压力,并从布林线下轨水平形成底部。我们预计,一旦价格反弹并在动态移动平均线上方形成看涨反转烛台,买盘压力就会扩大。

在此策略中,止损将低于之前的波动低点,第一个止盈位位于布林线上方。

七.结论

总之,超微计算机公司一贯的业绩、创新方法和战略定位凸显了其在不断变化的技术领域持续成功和创造价值的潜力。

随着对人工智能驱动技术的需求持续激增,超微在重视研发、人工智能专业知识和战略联盟的支持下,已做好充分利用市场扩张机会的准备。此外,该公司强劲的财务状况(反映在其强劲的现金储备和可控的债务水平上)支撑了其有效应对动态市场状况的能力。

通过 VSTAR 等经纪商投资 Super Micro Computer (SMCI) 这样的知名公司可能会超出预期。投资者可以通过杠杆来增加收益,而差价合约则可以从上涨和下跌走势中赚钱。

让我们看看 VSTAR 提供的其他主要功能:

- 通过 VSTAR 移动应用程序处理所有交易活动

- 超快的交易执行

- 通过多重监管平台进行交易的机会

- 24/7 客户支持

- 有机会实现外汇、股票、指数、加密货币和大宗商品投资组合的多元化

总体而言,由于人工智能驱动的增长前景推动了 SMCI 股票的看涨情绪,投资者可以预期在可预见的未来将持续保持势头和潜在上涨空间。

常见问题

1. SMCI 是一只值得买入的股票吗?

Super Micro Computer, Inc. (SMCI) 可能被认为估值过高,其财务状况和增长前景表明其表现有可能落后于市场。

2. SMCI 股价预测是多少?

分析师对 SMCI 股票的一致目标价为 954.38 美元,最高预估为 1,500.00 美元,最低预估为 250.00 美元。

3. 2025 年Supermicro 股价预测是多少?

SMCI 股票 2025 年平均目标价为 1,301.43 美元。

4. 2030年美超微 股价预测是多少?

长期预测表明,如果 SMCI 继续保持当前的增长轨迹,到 2030 年Super Micro 股价可能会高达 2245 美元。