- 通胀趋势:在住房和汽油指数的推动下,CPI-U 上涨 0.4%,反映出持续的通胀压力。

- 行业动态:能源、食品和服务行业的波动凸显了不同的市场动态和消费者支出模式。

- 就业影响:医疗保健和建筑行业的就业增长提振了消费者信心,影响了标准普尔 500 指数和纳斯达克 100 指数等指数中的公司。

- 市场前景:尽管存在通胀担忧,但标准普尔 500 指数仍维持支撑水平,预计到 2024 年第二季度目标价格为 5925 美元,尽管相对强弱指数 (RSI) 表明可能存在调整。

2024 年 3 月美国经济数据,特别是消费者价格指数 (CPI) 和生产者价格指数 (PPI),揭示了有关通胀压力和部门动态的重要见解。在住房和汽油指数的推动下,U CPI 上涨了 0.4%,通胀势头持续存在。不断上涨的能源和食品成本,加上服务业的波动,凸显了复杂的市场动态。不同行业的就业增长和流失会影响消费者支出模式,从而影响标普 500 指数和纳斯达克 100 指数等公司。

美国经济数据分析

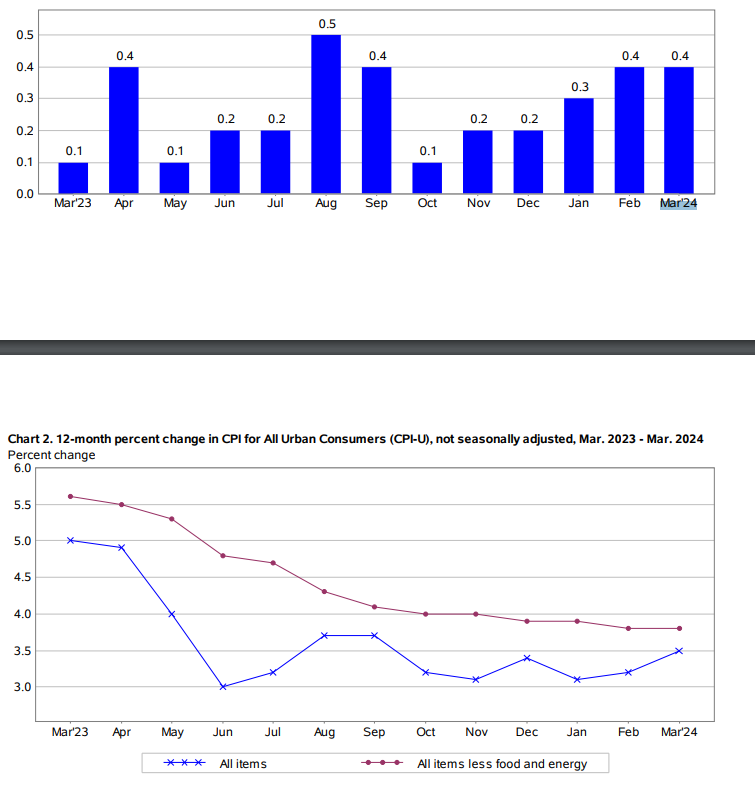

2024 年 3 月消费者价格指数 (CPI) 报告显示,CPI-U 上涨 0.4%,与 2 月份观察到的增长率一致。这种一致性表明消费者价格持续上涨,可能预示着通胀压力。过去 12 个月,季节性调整前所有项目指数飙升 3.5%,凸显通胀势头持续。

在U CPI中,住房和汽油指数的飙升在推动整体增长方面发挥了关键作用。这两个组成部分合计贡献了所有项目指数月度涨幅的一半以上。住房指数(包括租金和业主等效租金等住房相关费用)显着上升,反映了全国住房成本上涨的总体趋势。同样,汽油指数大幅上涨,可能是受到地缘政治紧张局势和影响全球石油市场的供应链中断等外部因素的影响。

资料来源:bls.gov

能源指数:

继 2 月份上涨 2.3% 后,能源指数在 2024 年 3 月显着上涨 1.1%。这一上升轨迹主要是由汽油指数上涨 1.7% 推动的,反映了燃料成本上涨的更广泛趋势。虽然汽油价格飙升可能归因于地缘政治紧张局势和供应链中断等多种因素,但它凸显了能源市场容易受到外部冲击的影响。此外,天然气和燃油等成分的波动凸显了能源行业内供需动态的复杂相互作用,对消费者和生产者都产生影响。

食品指数:

尽管 2024 年 3 月食品指数小幅上涨 0.1%,但该类别中的特定成分表现出显着的波动。虽然某些杂货店食品类别指数出现下降,但其他食品类别,如肉类、家禽、鱼类和鸡蛋的价格却出现上涨。特别重要的是鸡蛋指数飙升 4.6%,表明潜在的供应链中断或消费者偏好的变化会影响该细分市场的定价动态。此外,外出就餐指数上涨0.3%,表明外出就餐支出增加,这可能反映出消费者信心和可自由支配支出模式的改善。

所有项目减去食物和能源:

2024 年 3 月,扣除食品和能源后的所有商品指数飙升 0.4%,与过去两个月观察到的趋势一致。在这一类别中,受租金和业主等值租金上涨的推动,住房指数成为整体上涨的重要贡献者。机动车保险、服装和医疗保健等领域也出现了显着增长,而二手车和卡车、娱乐和新车等某些领域则出现了下降。这种微妙的价格变动模式凸显了消费者支出模式的多样性以及影响不同经济部门定价动态的潜在因素。

生产者价格指数(PPI)

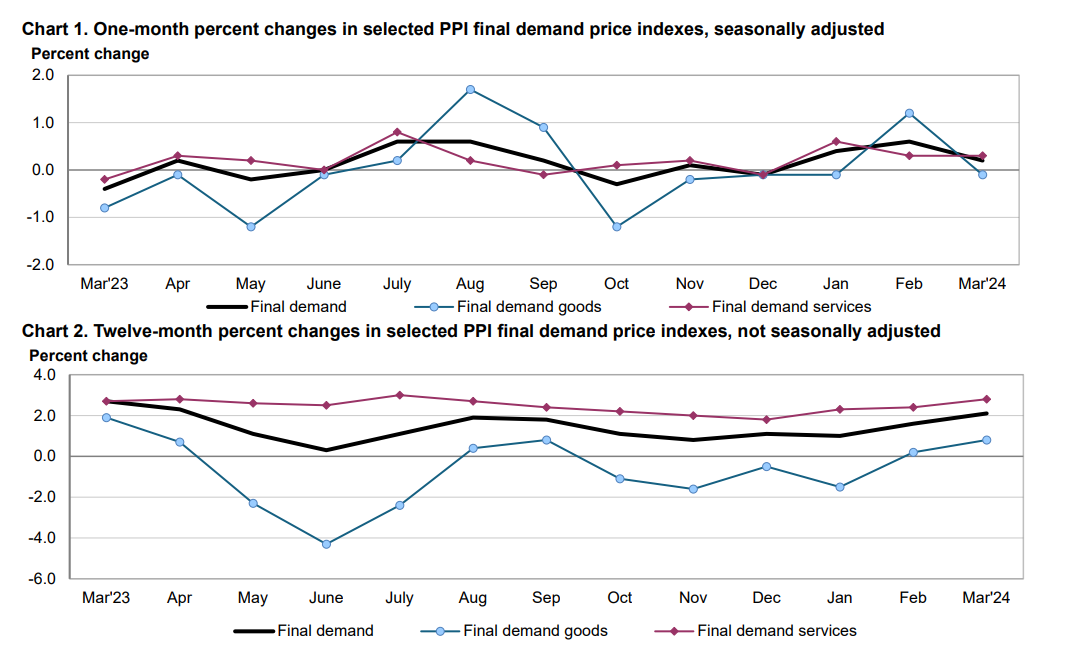

2024 年 3 月,生产者价格指数 (PPI) 最终需求增长 0.2%,主要是由于最终需求服务价格上涨 0.3%。这种上升轨迹表明经济内部存在潜在的通胀压力,对生产者和消费者都有影响。

资料来源:bls.gov

服务业影响:

在最终需求服务类别中,证券经纪、交易、投资咨询及相关服务出现显着增长,凸显了对金融服务和投资产品的需求不断增长。相反,旅行者住宿服务出现下降,这可能反映出酒店行业因旅行限制和消费者偏好变化等因素而面临的持续挑战。

中间需求

2024 年 3 月,加工产品价格下降了 0.5%,主要受到加工能源产品价格下降的影响。这种下降轨迹表明制造业内部存在潜在挑战,对依赖能源密集型生产流程的生产商产生影响。然而,加工食品和饲料等某些细分市场的价格上涨,凸显了该类别内定价动态的异质性。

未加工的货物:

中间需求未加工商品指数继 2 月份下降 0.7% 后,2024 年 3 月下降 1.9%。这种下降可归因于未加工能源材料价格的大幅下跌,凸显了商品市场固有的波动性。然而,未加工食品和饲料指数上涨,表明农业部门存在潜在的供应限制或需求动态变化。

服务:

2024 年 3 月,中间需求服务价格上涨 0.2%,主要是由于中间需求服务减去贸易、运输和仓储指数上涨 0.3%。这种上升轨迹表明服务业存在潜在的通胀压力,对依赖服务投入的众多行业产生影响。

对生产流程阶段的影响

- 2024 年 3 月,第四阶段中间需求的价格上涨了 0.2%,这主要是由于服务投入增加所致。这种上升轨迹表明生产者在生产最后阶段的成本增加,可能预示着经济内部更广泛的通胀压力。然而,投入成本上升的影响可能因行业而异,并对利润率和定价策略产生影响。

- 继 2 月份上涨 1.0% 后,第三阶段中间需求价格在 2024 年 3 月保持不变。这种稳定性表明,生产中间阶段的通胀压力可能会趋于平稳。然而,现阶段定价动态的影响可能会受到多种因素的影响,包括投入成本、供应链中断和消费者需求的变化。

- 第二阶段中间需求价格继 2 月份上涨 0.8% 后,2024 年 3 月显着下降 1.3%。这种下降轨迹表明制造业内部存在潜在挑战,对依赖中间投入的生产商产生影响。但下降幅度可能会受到大宗商品价格、投入成本、产能利用率等因素的影响。

- 第一阶段中间需求价格继 2 月份上涨 1.0% 后,2024 年 3 月小幅下降 0.1%。这种小幅下降表明生产初期通胀压力可能有所缓解。但现阶段定价动态的影响可能会受到大宗商品价格、投入成本、产能利用率等因素的影响。

实际收入和就业情况

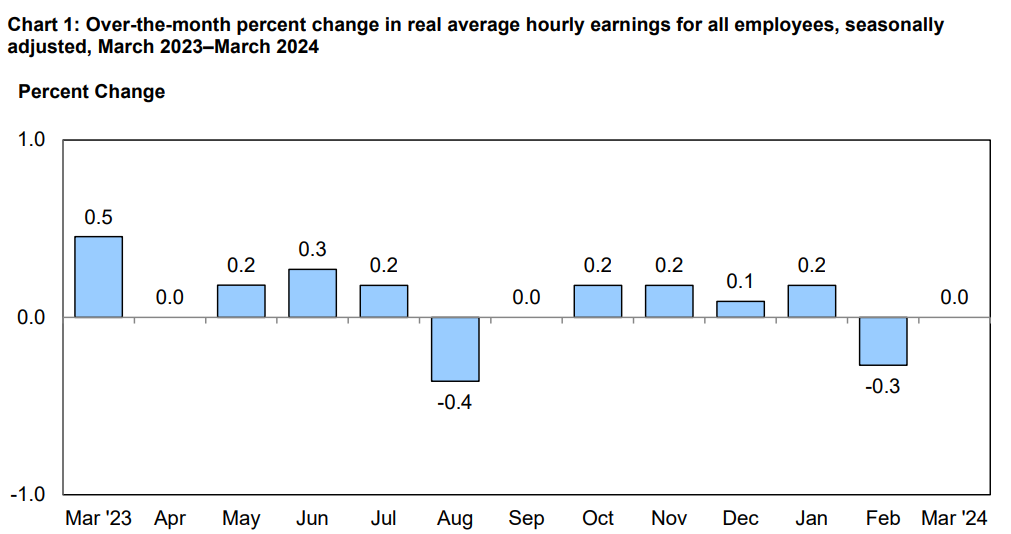

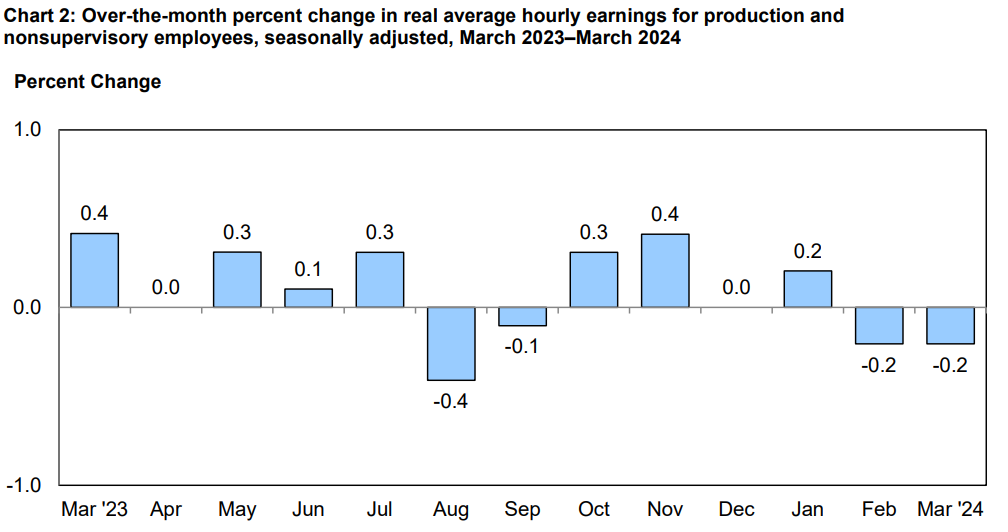

2 月至 3 月,所有员工的实际平均每小时收入保持不变,2023 年 3 月至 2024 年 3 月增长了 0.6%。这种稳定性表明实际工资增长可能趋于平稳,对消费者购买力和可自由支配支出模式产生影响。 2 月至 3 月,生产和非管理员工的实际平均每小时收入下降了 0.2%。这种下降可能反映出某些经济部门面临的潜在挑战,并对家庭金融稳定产生影响。

资料来源:bls.gov

资料来源:bls.gov

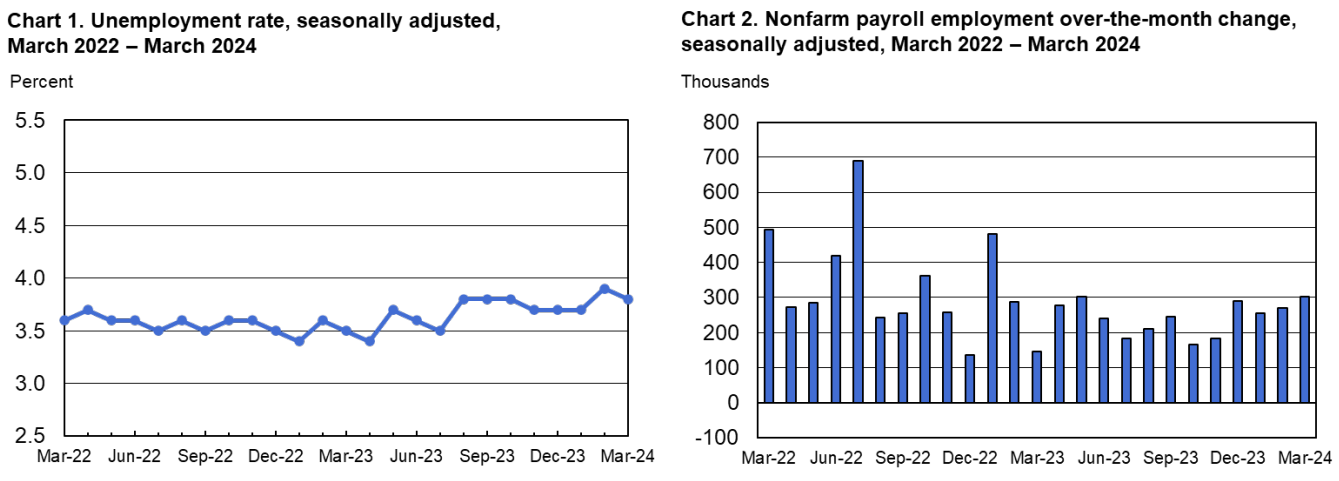

3月份非农就业人数增加30.3万人,失业率维持在3.8%。这种强劲的就业增长表明劳动力市场具有弹性,对消费者信心和整体经济活动产生影响。医疗保健、政府和建筑行业的就业机会显着增加,凸显了经济内就业机会的多样性。然而,休闲和酒店等某些行业继续面临劳动力短缺和消费者偏好变化等因素带来的挑战。

资料来源:bls.gov

超级核心消费者物价指数和美联储的担忧

超级核心消费者物价指数(CPI)不包括与住房相关的组成部分,可以进一步洞察通胀动态,突显非住房部门持续存在的通胀压力。 2024 年 3 月 CPI 报告显示,超级核心 CPI 同比大幅上涨 4.8%,这主要是由交通服务推动的。这表明通胀压力超出了住房相关成本,给美联储的通胀目标框架带来了挑战。

包括汽车保险费在内的运输服务价格显着上涨,突显了重要经济部门对通胀压力的抵御能力。尽管通过货币政策措施努力遏制通胀,但供应链中断、投入成本上升和消费者偏好变化等因素继续对价格施加上行压力,导致通胀水平上升。

美联储对核心服务通胀的担忧,特别是交通运输和其他非住房部门的通胀,反映出在经济结构性转变中实现价格稳定面临的更广泛挑战。在劳动力短缺、供应链瓶颈和被压抑的需求等因素的推动下,核心服务通胀持续上升,凸显了采取积极主动的通胀管理方法的必要性。

虽然货币政策工具可以影响短期通胀动态,但解决结构性失衡和供给侧限制需要财政、货币和监管政策领域的协调努力。

对美联储政策的影响

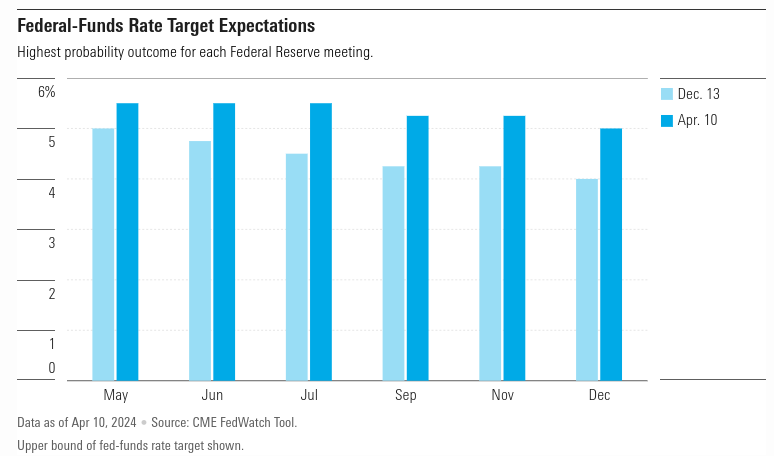

CPI报告中强调的持续通胀压力对美联储的政策决策具有重大影响,塑造对未来利率调整和货币政策立场的预期。市场对降息的预期与美联储的谨慎态度之间的分歧凸显了在支持经济增长的同时实现物价稳定的挑战。

近期的CPI数据表明通胀压力持续存在,导致市场预期重新评估,债券交易员目前预计9月份将首次降息。这一转变反映出人们对美联储在持续的物价压力下实现通胀目标的能力的担忧,因此需要重新调整货币政策工具以应对新出现的挑战。

资料来源:morningstar.com

此外,对 2024 年降息次数的预期降低表明美联储在应对通胀动态方面将采取更加谨慎的态度。

美联储对通胀动态的反应及其对经济前景的影响在塑造市场预期和投资者情绪方面发挥着至关重要的作用。美联储主席鲍威尔关于通胀率“崎岖不平”地迈向2%的言论反映了持续通胀压力和经济前景不确定性带来的挑战。

对标准普尔 500 指数和纳斯达克 100 指数的影响

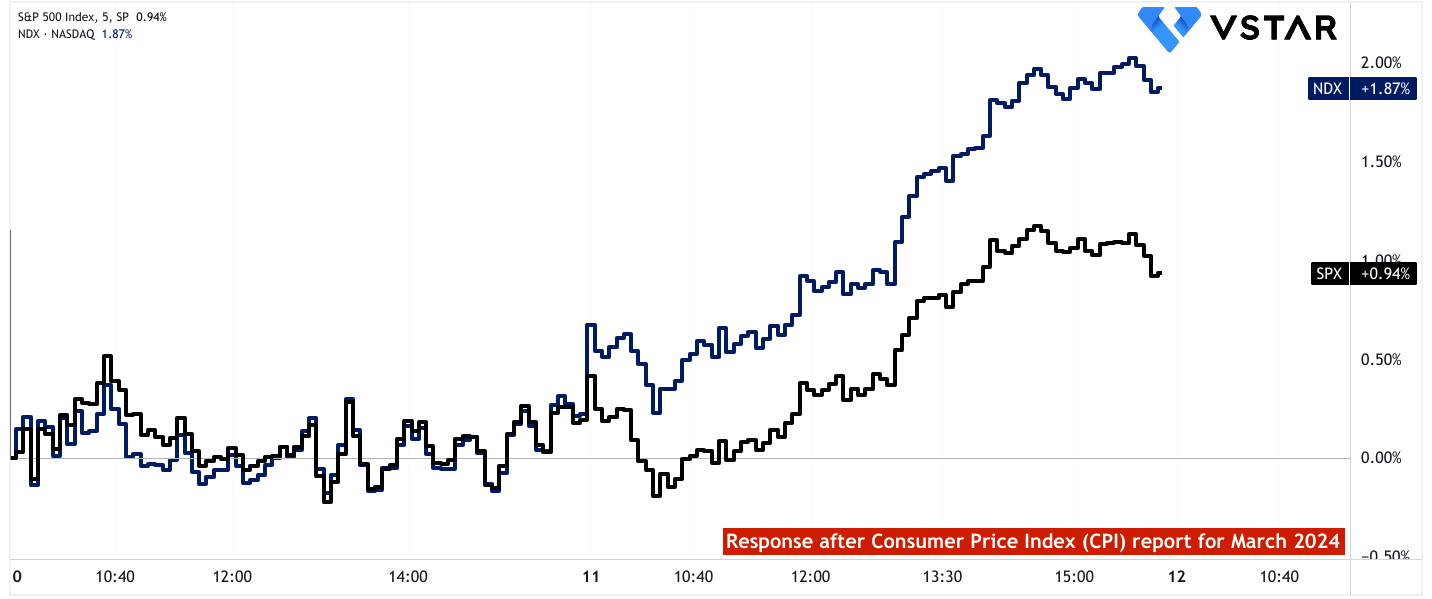

这两个指数都对利率变化和通胀预期敏感。对美联储实现通胀目标能力的担忧以及未来降息和货币政策决定的不确定性可能导致股市波动加剧。然而,市场反应积极,两个指数在 4 月 10 日至 11 日期间均实现了正回报。

标准普尔 500 指数涵盖各个行业,这意味着它受到行业表现趋势的影响。例如,CPI 和 PPI 数据表明,住房相关成本和运输服务的增加可能会影响指数内的非必需消费品(例如房屋建筑商、汽车制造商)和运输(例如航空公司、物流公司)等行业。同样,休闲和酒店等行业的挑战可能会影响非必需消费品行业的公司。

持续的通胀压力和围绕货币政策的不确定性可能会对标准普尔 500 指数中的公司产生不同的影响。通胀上升可能会导致公司的投入成本上升,从而可能挤压利润率。此外,对美联储未来利率调整的预期可能会对各个行业产生不同的影响。例如,公用事业和消费必需品等行业通常对利率变化不太敏感,但与金融和科技等行业相比,它们的表现可能会更好。

就业形势,特别是特定行业的就业增加或减少,可能会影响消费者支出模式和整体经济活动,从而影响标准普尔 500 指数成分股的公司。强劲的就业增长,尤其是医疗保健和建筑等行业的就业增长,可能会导致消费者信心和可自由支配收入的增加支出,使指数内非必需消费品和医疗保健等行业的公司受益。

资料来源:tradingview.com

纳斯达克 100 指数对科技行业的重视使其对该行业的趋势特别敏感。交通服务的变化(例如,对电动汽车的需求影响特斯拉等公司)和通胀压力(例如,半导体制造商的投入成本上升)等因素可能会直接影响指数内的科技公司。

纳斯达克 100 指数以关注创新和成长型公司而闻名。因此,影响创新和增长的宏观经济因素,例如消费者偏好的变化(例如,对技术产品和服务的需求增加)和供应链的中断(例如,影响科技硬件公司的半导体短缺),可能会对创新和增长产生重大影响。指数。

由于该指数内成长型股票高度集中,纳斯达克 100 指数通常对利率和货币政策的变化敏感。受通胀压力和经济数据影响,对美联储未来利率调整的预期可能会影响投资者对成长股的情绪。美联储采取更强硬的立场可能会导致纳斯达克 100 指数中高估值股票面临抛售压力。

简而言之,通胀上升可能会推动任何可能的降息,并可能迫使美联储进一步加息。市场预期的波动对这些指数的影响最大。

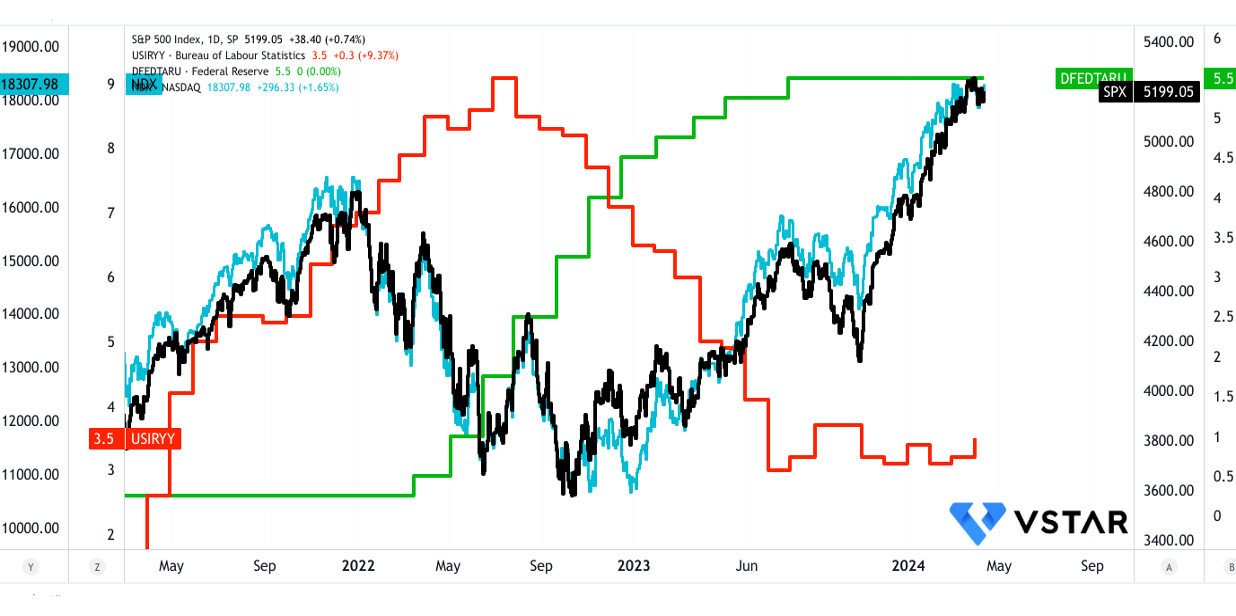

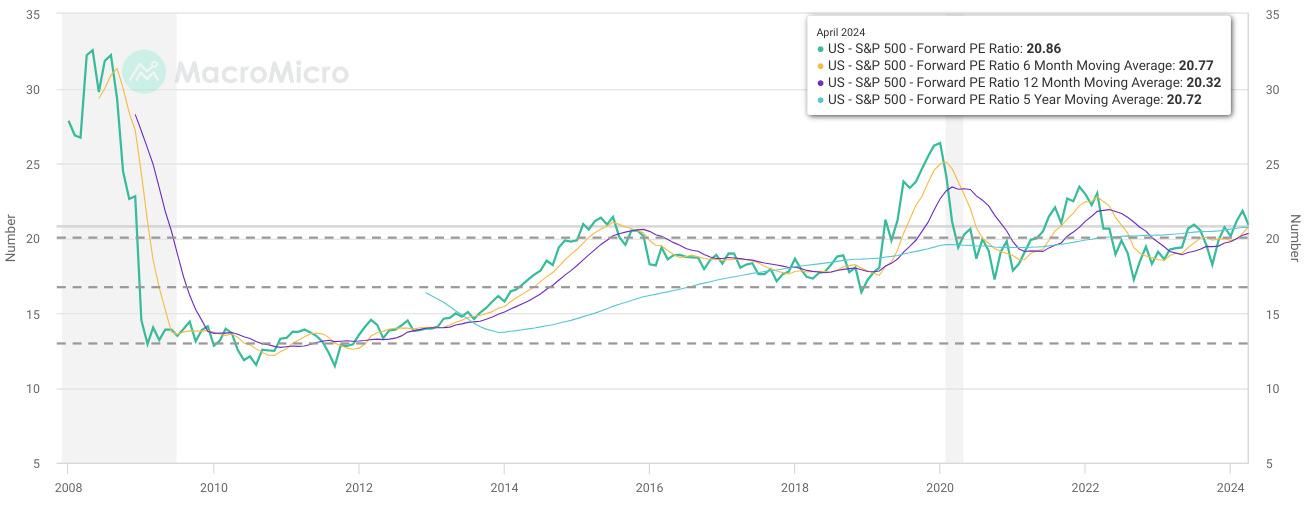

有趣的是,目前标准普尔 500 指数的价格围绕其短期到长期远期市盈率。从技术上讲,5,071.10 美元至 5,020.85 美元是关键支撑区域。因此,从当前水平的任何下跌都是建立股票多头头寸的机会。进一步下跌(可能性较小)为对基于标准普尔 500 指数的股票执行美元成本平均法提供了理想的条件。遵循当前的价格波动并预测斐波那契回撤和延伸的势头,到 2024 年第二季度末的价格目标为 5925 美元。

然而,从 78 的相对强弱指数 (RSI) 来看,价格可能会出现调整,随后价格会出现横盘走势。综上所述,标普500指数触及目标价的可能性很大。

来源:macromicro.me

资料来源:tradingview.com

总之,在关键技术水平和市场动力的支持下,标准普尔 500 指数当前的价格动态表明了战略投资的机会。尽管存在通胀压力和不确定性,但前景乐观,有可能在 2024 年第二季度实现预计价格目标。