PDD Holdings (PDD.US)

电商颠覆者的折价与价值重估

|

评级 买入 (Strong Buy) |

DCF内在价值(每ADR) US$152.77 |

当前P/E(约) 10x(行业中位数16x) |

净现金及流动性 约US$72.2B |

一、核心观点摘要

PDD Holdings近期股价大幅回撤,但公司基本面并未出现结构性恶化。市场对Temu增速放缓及监管压力的过度定价,为投资者提供了以显著折价介入中国电商最优质资产负债表的机会。综合财报数据与卖方分析,我们维持强力买入评级,DCF测算每ADR内在价值约US$152.77,相较当前交易价格存在约48%的上行空间。

|

核心财务指标 |

2025Q3单季 |

9M 2025 |

同比变动 |

|

总营收 |

RMB 1,082.8亿 |

RMB 3,079.3亿 |

Q3 +9% / 9M +9% |

|

在线营销服务营收 |

RMB 533.5亿 |

RMB 1,577.7亿 |

Q3 +8% / 9M +12% |

|

交易服务营收 |

RMB 549.3亿 |

RMB 1,501.6亿 |

Q3 +10% / 9M +5% |

|

营业利润 |

RMB 250.3亿 |

RMB 669.0亿 |

Q3 +3% / 9M -19% |

|

归母净利润 |

RMB 293.3亿 |

RMB 748.2亿 |

Q3 +17% / 9M -12% |

|

Non-GAAP归母净利润 |

RMB 313.8亿 |

RMB 810.1亿 |

Q3 +14% / 9M -12% |

|

经营活动现金流 |

RMB 456.6亿 |

RMB 828.2亿 |

Q3 +66% / 9M -10% |

|

现金及短期投资 |

RMB 4,238亿(US$59.5B) |

—— |

较年初+28% |

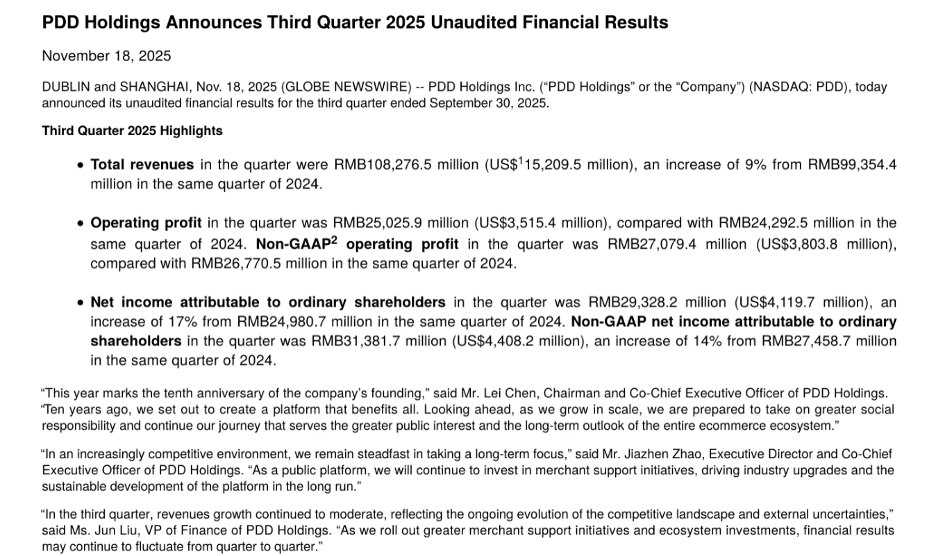

1.1 三季报核心亮点解读(Q3 2025)

营收稳健增长:Q3总营收RMB 1,082.8亿,同比增长9%,在线营销服务(+8%)与交易服务(+10%)双轮驱动,两者贡献占比约各半,收入结构均衡。

净利润超预期:Q3归母净利润RMB 293.3亿,同比大幅增长17%,增速明显高于营收增速,显示费用端边际收敛;Non-GAAP口径净利润RMB 313.8亿,同比+14%,稀释每ADS收益达US$2.96。

经营现金流强劲修复:Q3经营活动现金流RMB 456.6亿,同比增幅高达66%,净利润增长叠加营运资金优化共同驱动,现金造血能力显著强于市场预期。

现金头寸创历史新高:截至2025年9月30日,现金及短期投资合计RMB 4,238亿(US$59.5B),较2024年末RMB 3,316亿增加约28%;加计非流动长期存款及债券(US$12.7B),总流动性头寸达约US$72.2B,为中国电商同业最高。

管理层基调审慎:CFO指出营收增速仍在放缓,原因在于竞争格局持续演变与外部不确定性上升;联席CEO强调坚持长期主义,持续加码商家扶持及生态投入,提示后续季度业绩或存在一定波动。

▲ PDD Holdings Q3 2025财报亮点(原文第1页)(来源:PDD Holdings Q3 2025财报原文)

二、商业模式与竞争壁垒

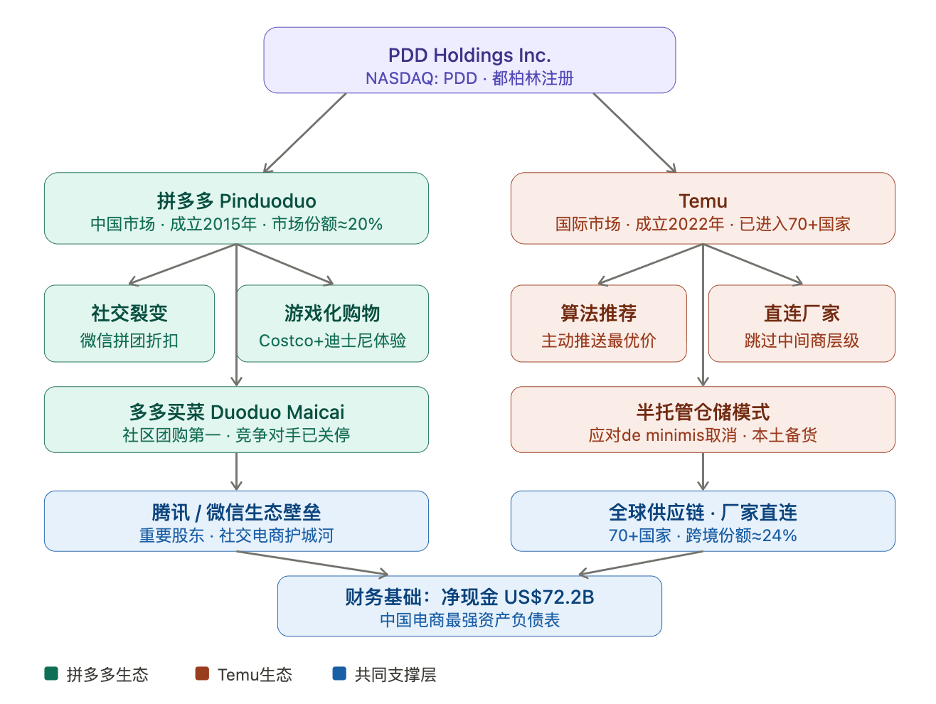

2.1 双平台战略:拼多多 + Temu

PDD Holdings旗下运营两大核心平台:面向中国市场的拼多多和面向国际市场的Temu。两者均以极致低价切入竞争充分的成熟市场,复制了相近的增长逻辑,却各自面临截然不同的监管与竞争格局。

拼多多创立逾十年,凭借微信生态下的社交裂变、拼团折扣及游戏化购物体验,在Alibaba和JD.com主导的中国电商市场中斩获近20%份额。Temu于2022年成立,已扩张至逾70个国家,跨境电商市场份额据测算已与Amazon(约24%)比肩。

2.2 拼多多的可防御性

微信生态壁垒:腾讯作为重要股东,拼多多深度整合微信,形成社交电商闭环,Alibaba因与腾讯存在竞争关系无法复制,Meituan亦以即时配送为核心定位非社交电商玩家。

2.3 Temu的差异化模式

Temu并非传统第三方交易平台,而更接近分销商定位——平台直接管控商品定价、流量分配和营销策略,主动推送当前最优性价比商品,而非被动等待消费者搜索。这与Amazon的消费者搜索-选择模式形成根本差异,竞争对手无法简单抄袭。

Amazon推出的Amazon Haul被视为防御性举措而非主动进攻,Amazon本身缺乏动力大力推广低客单价订单,因为这将蚕食其高毛利业务。Temu的高频次捡漏体验具备自增强的网络效应:更多优质商品吸引更多流量,更大销量进一步压低成本,形成飞轮。

三、财务状况深度解析(基于Q3 2025财报)

3.1 损益表:营收结构与利润率

营收端:增速放缓但结构均衡

Q3单季总营收RMB 1,082.8亿,同比增长9%,较2024年全年超20%的增速明显收窄。收入结构高度均衡——在线营销服务RMB 533.5亿(占比49.3%,同比+8%),交易服务RMB 549.3亿(占比50.7%,同比+10%),两者差距仅16亿元,反映平台变现模式的双轮驱动特征较为稳定。前三季度合计营收RMB 3,079.3亿,营销服务同比+12%略快于交易服务+5%,说明商家广告投放意愿相对韧性更强。

成本端:营业成本侵蚀利润率的核心压力

Q3营业成本RMB 468.4亿,同比增幅18%,显著高于营收增速9%,剪刀差持续扩大。成本占营收比由Q3 2024的40.0%升至43.3%;前三季度口径则由37.5%升至43.4%,上升近6个百分点,主因履约费用、带宽及服务器成本、支付处理费同步攀升,部分反映Temu国际业务扩张带来的跨境物流成本压力。

费用端:销售费用趋于平稳,研发加速扩张

Q3销售及营销费用RMB 303.2亿,同比基本持平(-0.5%),是难得的正面信号,显示公司对低效营销投入有所收敛。相比之下,研发费用Q3单季RMB 43.3亿,同比大幅增长41%,前三季度累计RMB 115.0亿,同比+29.5%,体现公司在供应链技术与算法优化方面的前置投入力度明显加大。

利润端:Q3净利润超预期,9M口径承压

Q3归母净利润RMB 293.3亿,同比+17%,增速高于营收,主要受益于利息及投资净收益大幅增加(Q3单季RMB 85.7亿,同比+58%)——这直接体现了US$72.2B现金头寸的财务价值。营业利润率Q3为23.1%,9M为21.7%,较去年同期29.2%收窄约7.5个百分点,主要压力来自成本端而非费用端,结构上并非恶化而是投入期的主动选择。

|

指标 |

Q3 2025 |

Q3 2024 |

9M 2025 |

9M 2024 |

|

总营收(亿RMB) |

1,082.80 |

993.5 |

3,079.30 |

2,832.30 |

|

营业成本(亿RMB) |

468.4 |

397.1 |

1,336.50 |

1,061.00 |

|

营业成本/营收 |

43.30% |

40.00% |

43.40% |

37.50% |

|

销售及营销费用(亿RMB) |

303.2 |

304.8 |

909.4 |

799.4 |

|

研发费用(亿RMB) |

43.3 |

30.6 |

115 |

88.8 |

|

营业利润(亿RMB) |

250.3 |

242.9 |

669 |

828.3 |

|

营业利润率 |

23.10% |

24.50% |

21.70% |

29.20% |

|

净利润(亿RMB) |

293.3 |

249.8 |

748.2 |

849.9 |

|

净利润率 |

27.10% |

25.10% |

24.30% |

30.00% |

3.3 资产负债表:中国电商最优质净现金头寸

Q3单季经营现金流同比大幅增长66%(RMB 456.6亿 vs 275.2亿),主要受净利润增长及营运资金变动驱动。将9M经营现金流年化处理,得年化经营现金流约RMB 1,104亿(US$155亿),扣除约US$2亿资本开支后自由现金流约US$153亿,为DCF估值提供坚实锚点。

|

现金流指标 |

Q3 2025 |

Q3 2024 |

9M 2025 |

9M 2024 |

|

经营活动现金流(亿RMB) |

456.6 |

275.2 |

828.2 |

923.8 |

|

投资活动现金流(亿RMB) |

-115.6 |

-168.9 |

-449.6 |

-878.1 |

|

自由现金流(经营-资本开支)估算 |

约450亿+ |

—— |

约820亿+ |

—— |

|

期末现金及受限资金(亿RMB) |

1,633.90 |

1,256.90 |

1,633.90 |

1,256.90 |

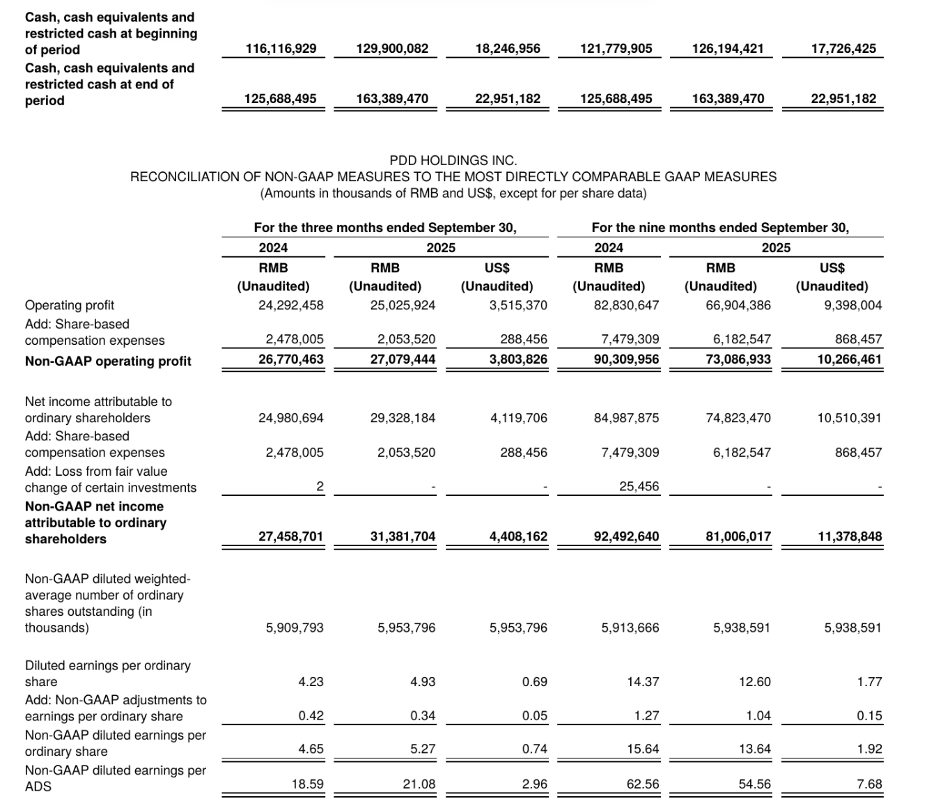

3.4 Non-GAAP调整与利润质量

以下为Non-GAAP调整明细表,股权激励费用为主要调整项,剔除后现金盈利水平更为清晰

2025Q3股权激励费用为RMB20.5亿,同比下降约17%(Q3 2024为RMB24.8亿),占Non-GAAP净利润约6.5%。Non-GAAP稀释每ADS收益为US$2.96(Q3)/US$7.68(9M),年化约US$10.24,据此计算当前P/E约10x,明确低于行业中位数16x。

▲ Non-GAAP调节表(原文第6页)(来源:PDD Holdings Q3 2025财报原文)

四、Temu国际化:机遇、压力与适应能力

4.1 增长规模

Temu于2024年全球GMV同比增长239%,全球月活跃用户4.165亿,同比增幅68%。美国是其最大单一市场,但2025年增速显著放缓(Q2移动端下载量同比-77%)。2025Q4,Amazon以使用时长领先,但Temu在零售类App下载榜维持领先。

据可比测算,Temu当前美国市场份额不足1%(Amazon约40%)。参照拼多多在中国从零起步至约20%的轨迹,Temu中长期美国市场存在20倍以上的增长空间(基准情形),对应增量GMV超US$500亿。

4.2 监管压力

美国de minimis:美国已正式取消中国商品$800以下免税政策,并于2025年8月扩展至所有国家,直接推高Temu跨境物流成本。

欧盟关税调整:欧盟计划2026年7月取消€150门槛,改征固定€3关税,将压缩Temu、AliExpress、Shein的低价优势。

东南亚监管收紧:越南、印尼、泰国等市场已对Temu实施暂停或严格监管,区域扩张面临不确定性。

4.3 供应链转型应对

针对de minimis取消,Temu推进半托管批发模式转型,由商家直运至美国本土仓库,以规避高额关税。该模式虽增加仓储与履约成本,但可借助规模效应逐步消化,并维持价格竞争力。

从营收结构看,Temu目前对总营收的直接贡献仍属边际(几乎全部营收来自中国,拼多多国内GMV约4万亿元人民币),意味着Temu的增长期权尚未被当前估值充分定价。

五、估值分析

5.1 DCF估值(股权价值法)

|

参数 |

假设值 |

数据依据 |

|

基准自由现金流 |

约US$153亿 |

9M经营现金流年化,扣除约$2亿资本开支(财报P5) |

|

第一阶段CAGR(1-5年) |

10% |

低于市场共识EPS增速,保守设定 |

|

第二阶段CAGR(6-10年) |

6% |

竞争加剧背景下中速增长 |

|

终端增长率 |

3% |

反映高增长区域长期扩张潜力 |

|

折现率 |

13% |

含地缘政治及监管风险溢价 |

|

稀释ADR数量 |

14.85亿份 |

财报P5稀释股份5,953,796千股÷4 |

|

股权内在价值(合计) |

约US$2,261亿 |

—— |

|

每ADR内在价值 |

约US$152.77 |

较当前交易价折价约48% |

5.2 相对估值

|

估值维度 |

PDD Holdings |

行业中位数 / 同业参照 |

|

市盈率(P/E) |

约10x(Non-GAAP年化EPS US$10.24) |

行业中位数约16x |

|

自由现金流收益率 |

约10%+ |

高于权益资本成本 |

|

净利润率(9M 2025) |

约24.3% |

同类最高 |

|

流动比率 |

2.36x |

资产负债表健康度最优 |

|

净现金/总负债 |

>2.3x |

中国电商之最(优于BABA、腾讯、JD) |

即便完全不考虑Temu国际化的增长期权,当前10x P/E的估值水平亦对应约10%的盈利收益率,高于权益资本成本,意味着市场以接近零的价格定价了Temu全部潜在价值——这在逻辑上提供了充分的安全边际。

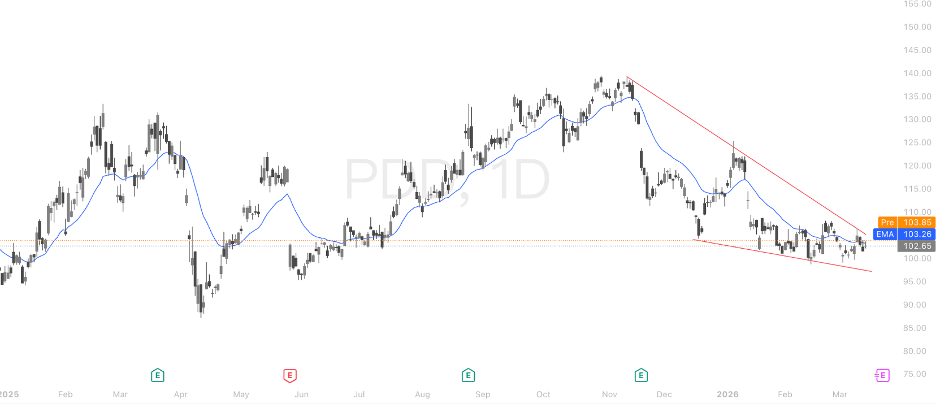

六、技术面分析

自2025年11月高点约$140附近见顶后,股价形成清晰的下降楔形(Descending Wedge)形态——上轨压力线从$140附近持续下压,下轨支撑线从$100一带斜向上收敛,当前价格约$103处于楔形末端。从形态学角度,下降楔形属于潜在的看涨反转信号,有效向上突破上轨则确认形态成立;若破下轨,则有加速下探至$95乃至$90支撑区的风险。

- 总的来说,当前处于技术面关键节点:楔形末端、$100整数支撑、EMA压制三者交汇,方向选择一触即发。基本面提供了下行安全边际(US$72.2B净现金、10x P/E),但技术面趋势确认前反弹可持续性存疑。建议以有效突破EMA并站稳$108以上作为趋势转多的确认信号,届时与基本面逻辑形成共振,胜率更高。

七、主要风险

7.1 竞争风险

- 国内:Alibaba、JD.com、Douyin持续高强度投入,价格战或延缓拼多多利润率修复,部分市场份额存在流失风险。

- 国际:Temu面临Amazon Haul等本土平台防御性应对及区域性电商竞争挤压,市场渗透速度或低于预期。

7.2 监管与地缘政治风险

- 中美贸易关系:tariff政策调整可能对Temu成本结构形成持续冲击,中美摩擦升温风险不可忽视。

- 欧盟及东南亚:关税门槛调整和监管收紧将压制国际化增长节奏,部分市场或面临准入障碍。

- 安全审查风险:美国对中国App的安全审查趋势升温,可能形成额外监管障碍。

7.3 基本面风险

- 增速放缓:营收增速放缓趋势延续,或导致估值预期进一步下修。

- 利润率承压:高竞争强度下若经营利润率长期低于20%,将对DCF估值产生负面影响。

- 股东回报缺位:公司不分红、不回购,在宏观资金偏好防御资产的环境下股价表现可能持续承压。

八、投资结论

- 综合财报数据与研究分析,PDD Holdings当前的估值折价存在结构性误判。市场将Temu短期增速放缓和监管不确定性线性外推,忽视了公司独特的财务实力、拼多多在国内的防御性壁垒,以及Temu商业模式的长期潜力。

四项核心论点:

其一,约US$72.2B净现金头寸(财报P2/P3实证)为持续高强度生态投入提供弹药;

其二,10x P/E对应10%+自由现金流收益率,即便Temu停止增长估值亦已充分消化悲观预期;

- 其三,拼多多护城河边际改善(Meituan、阿里社区团购相继退出,竞争格局优化),利润率存在向上修复空间;其四,Temu长期市场渗透潜力显著低估,当前美国份额不足1%而拼多多国内已达20%,增长期权价值几近以零定价。