- 沃尔玛的价值主张依赖于低廉的价格,推动全球收入的强劲增长。

- 积极的电子商务扩张和创新反映了对不断变化的零售动态的适应能力。

- 印度、墨西哥、加拿大和智利的战略市场扩张努力旨在实现品种多样化。

- 在卓越运营和多元化收入来源的支持下,在通胀等挑战中保持财务弹性。

自成立以来,沃尔玛致力于为消费者提供无与伦比的价值,从而彻底改变了零售业。它在全球不同市场的不断发展和快速增长使其成为零售巨头。深入研究沃尔玛错综复杂的成功故事,探索其维持低价、征服电子商务领域、扩大全球足迹以及应对经济挑战的策略。该分析揭示了截至 2023 年第三季度推动沃尔玛无与伦比的增长和市场主导地位的基本优势。

基本动力:力量依然存在

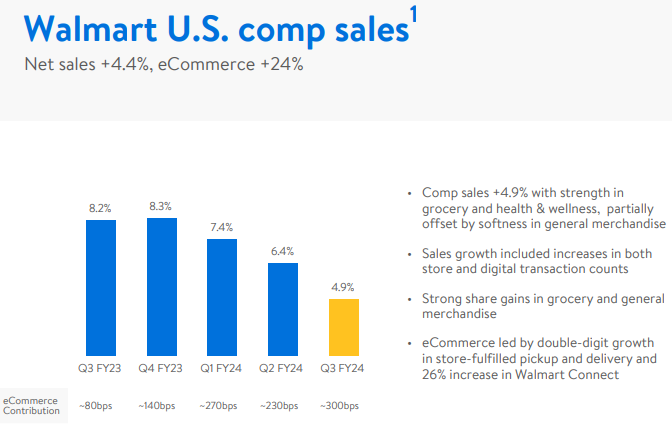

沃尔玛是一家全球零售巨头,依靠以每日低价 (EDLP) 为中心的以客户为中心的价值主张而蓬勃发展。这种做法巩固了其作为注重价格的消费者首选购物目的地的地位。该公司各个部门的强劲收入增长体现了这一战略,其令人印象深刻的数字包括,按固定汇率计算,沃尔玛美国公司的同业销售额增长了 4.9%,美国山姆会员店增长了 3.8%,沃尔玛国际公司增长了 5.4%。这些数字凸显了沃尔玛在吸引客户和推动销售方面的实力,展示了其在不同市场的价值主张的有效性。

资料来源:Earning Presentation

在数字零售革命中,沃尔玛积极拓展其电子商务业务,沃尔玛美国市场增长率高达 24%,美国山姆会员店增长率为 16%,全球增长率为 15%。这些进步表明沃尔玛在适应不断变化的消费者行为方面的敏捷性。利用生成式人工智能等技术来增强在线体验,体现了沃尔玛对创新的承诺,旨在在蓬勃发展的电子商务市场中占据更大份额。

沃尔玛战略性地拓展印度、墨西哥、加拿大和智利等新市场,旨在实现品种多样化并满足不同消费者的需求。一年内美国市场上的商品数量翻了一番,并在全球范围内扩张,这突显了沃尔玛致力于提供广泛的产品系列、增强其对消费者的吸引力并巩固其作为全球零售领导者的地位。

尽管面临通货膨胀等经济挑战,沃尔玛仍表现出了财务弹性。在混合压力下,将杂货通胀控制在近 300 个基点并保持有竞争力的一般商品价格,这表明该公司致力于以客户为中心的定价策略。这种弹性有助于在充满挑战的经济条件下维持市场份额的增长。

将传统零售与数字化业务相结合的全渠道方法定义了沃尔玛的战略。对技术和供应链自动化的投资催生了区域配送中心和先进的电子商务履行中心。这些创新提高了运营效率、增加了产能并加快了产品交付速度,符合沃尔玛以客户为中心的理念。

沃尔玛的多元化业务模式包括更高利润的举措,例如广告、会员计划和履行服务。广告收入的增长、市场的扩张以及会员计划的成功证明了这些举措在推动收入增长和培养客户忠诚度方面的有效性。

卓越运营仍然是沃尔玛成功的标志。降低数字履行成本、通过商店网络优化最后一英里交付以及投资于以技术为中心的高技能职位的举措表明了该公司对效率和创新的承诺。这些投资不仅推动增长,还赋予员工权力,培养专业知识和适应能力的文化。

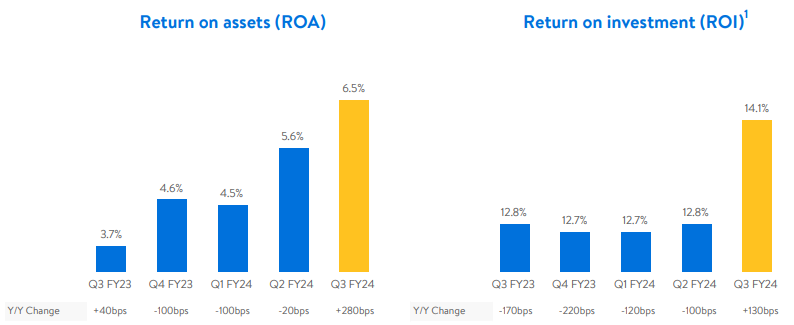

该公司强大的财务状况,加上严格的资本管理,增强了其竞争优势。沃尔玛的战略指导,在维持营业收入增长预期的同时调整预测,凸显了其应对市场动态的敏捷性。这种适应性使沃尔玛能够保持强大的价格差距,增加市场份额,并灵活应对竞争压力。这些基本面有利于沃尔玛的资本回报。

资料来源:Earning Presentation

具体缺点:激烈的竞争

沃尔玛面临着来自亚马逊(AMZN)等在线零售巨头的激烈竞争风险,这可能会影响市场份额和利润率。此外,经济不确定性,包括通胀压力和不断变化的消费者支出行为,也带来了挑战。在维持低价和应对成本波动之间取得平衡仍然是一个风险,会影响公司的盈利能力和客户吸引力。

技术观点:捕捉上涨空间的机会

沃尔玛股价最近暴跌至 200 日均线(指数移动平均线),在巨大的价差下找到了重要支撑。这种情况与整体市场和零售业面临高通胀和量化紧缩的挑战是一致的。然而,相对强弱指数(RSI)表明市场估值超卖。它为看涨投资者提供了在当前水平建立或加强头寸的机会,通过在 147.50 美元和 133.50 美元支撑位(基于斐波那契扩展)积累多头头寸来优化平均价格。预期的价格趋势表明,由于缩小价格差距的必要性,价格即将上涨。这可能会导致沃尔玛在未来几个月创下新高。

来源:tradingview.com

从本质上讲,沃尔玛的优势围绕着以客户为中心的方法、电子商务敏锐度、全球市场扩张、财务弹性、运营效率和多元化的收入来源。这些优势共同使沃尔玛成为零售行业的领导者,使其具有快速增长潜力,并确保在竞争激烈的市场中持续取得成功。