美联储加息对全球外汇市场造成溢出效应

2022年3月份以来,美联储已经进行了11轮加息,联邦基金利率从历史低点0.25%上升至5.25%。全球多个国家的货币对美元都出现了大幅贬值,其中包括日元。

美联储加息导致其他国家货币贬值的原因主要涉及两个方面:利率差异和资本流动。

- 利率差异: 当美联储加息时,美国的利率会上升,这会使美元的投资回报率提高。投资者倾向于寻求更高的回报,因此他们可能会将资金转移到美国,以获取更具吸引力的收益。这种流动性转移导致其他国家货币相对美元而言的供应增加,从而可能导致这些货币贬值。较低的利率差异会减少对其他国家货币的需求,从而对这些货币的价值产生负面影响。

- 资本流动:美联储加息可能会引发国际资本的流动。投资者可能会将资金从其他国家撤回美国,以寻求更高的回报。这种资本外流可能会导致其他国家货币的供应增加,从而导致货币贬值。

当然,这种货币贬值不是直接的结果,而是通过市场力量的复杂作用产生的,同时也会对社会经济造成不一样的影响。

日元贬值对日本GDP的影响

通常,货币贬值更多的带来的是负面影响,但日本政府、商界以及经济学界对于日元的状况并没有过度的焦虑,其原因在于日本的GDP增长表现仍旧十分出色,甚至超出了预期。

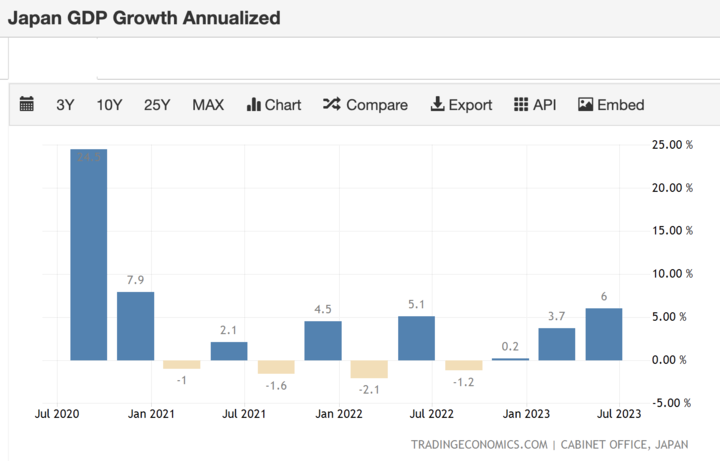

图:日本第一季度的GDP增幅为2.7%,第二季度更是达到了6% 来源:tradingeconomics

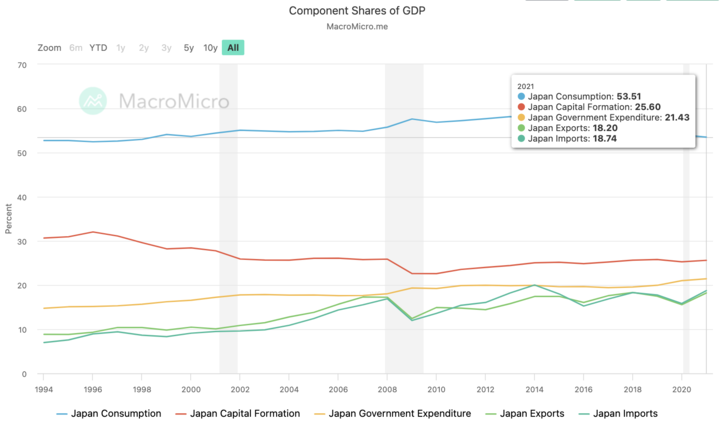

根据2021年最新的日本GDP构成中,消费最多,占53.51%,资本形成占25.6%,政府支出占21.43%,出口占18.2%,进口占18.74%。

对于日本出口型企业来说,当日元贬值时,日本的出口商品在国际市场上的价格会变得更具有竞争力,因为这意味着同等数量的外国货币可以购买更多的日本产品,从而促使其他国家的消费者更倾向于购买日本的商品和服务。因此,日元贬值对于日本出口型企业的利润和业绩增长影响更积极。

- 利润增加:日元贬值可以提高日本企业出口产品的海外销售额,从而增加其营业收入。尤其是当企业的生产成本相对稳定时,出口收入的增加将直接转化为更高的利润。根据数据统计, 每日元对美元贬值一单位(1日元),丰田公司利润增加48亿日元,本田公司增加10亿日元,优衣库增加1.2亿日元。

- 业绩改善:日元贬值可能对企业的财务表现产生积极影响,使其业绩改善,从而增加股东价值,提升股价。根据日本大和证券的估算,每日元对美元贬值一单位,东京股票市场上所有上市公司的总利润将增加约1980亿日元。这将使跨国公司员工获得更高的奖金,股东将分得更多的红利,从而享受到日元贬值所带来的好处。

日本股市蓬勃向上

今年年初以来,由于外资的持续流入,日经 225 指数不断刷新 1990 年以来的新高。

在大多数国家,股市与汇率之间更多地呈现正相关关系,因为根据资金流动的观点,当外资涌入一国股票市场时,除了提升该国股市,还可能在外汇市场上施加本币升值的压力(当外资购买该国股票时,他们需要将外国货币兑换成本国货币以进行交易。这导致本国货币的需求增加,从而可能导致本国货币的升值压力。)。因此,大多数国家的股市可以被视为经济的"晴雨表",而汇率长期则反映了两国基本面相对的强弱。

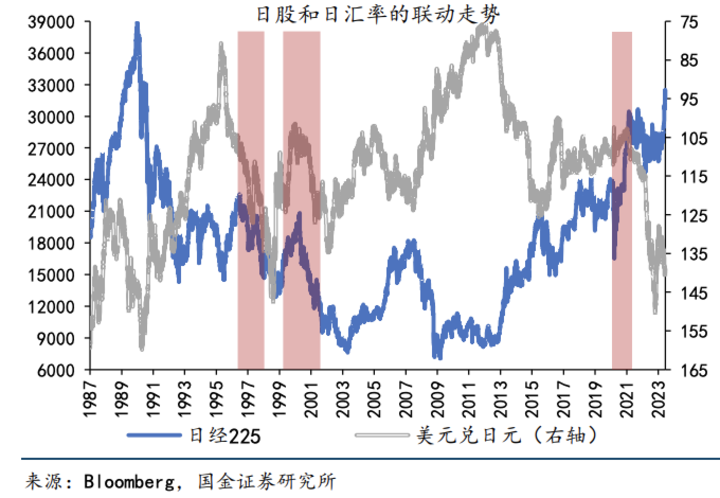

但日本却是一个特殊的存在。自1988年《广场协议》签署后,政府主动干预导致日元升值逐渐趋于收束。在接下来的35年里,日元汇率在大多数时间内与日本股市指数呈现负相关关系。

图:1988 年以来的多数时间段,日本市场的股指与汇率均呈负相关关系

根据国金证券研究所的研究结论表明,日本股汇负相关的主要原因在于日本长期实施超宽松货币政策,导致利率与经济基本面的分离。自1999年首次实施“零利率”政策以来,日本一直持续实行超宽松政策,政策目标利率始终低于0.5%。这导致10年期日本国债利率与经济基本面脱钩,不再主导日本股汇走势。相反,美日利差成为市场定价的关键之一。

美日利差是指美国利率与日本利率之间的差异。具体来说,它表示了美元和日元之间的存款利率或借贷利率之间的差额。利差通常以基础点(基点)为单位进行衡量,一个基础点等于百分之一的百分点。

美日利差在外汇市场中扮演着重要的角色,因为它可以影响投资者和交易者对于持有美元或日元的吸引力。较高的美日利差意味着美国的利率相对较高,可能会吸引投资者购买美元,从而使日元相对贬值。相反,较低的美日利差可能导致日元相对升值。

美日利差也可以影响投资者的资本流动方向。如果美国的利率升高,可能会吸引国际投资者将资金流向美国,从而导致日本等其他国家的资本外流。这种资本流动会影响汇率和资产价格。

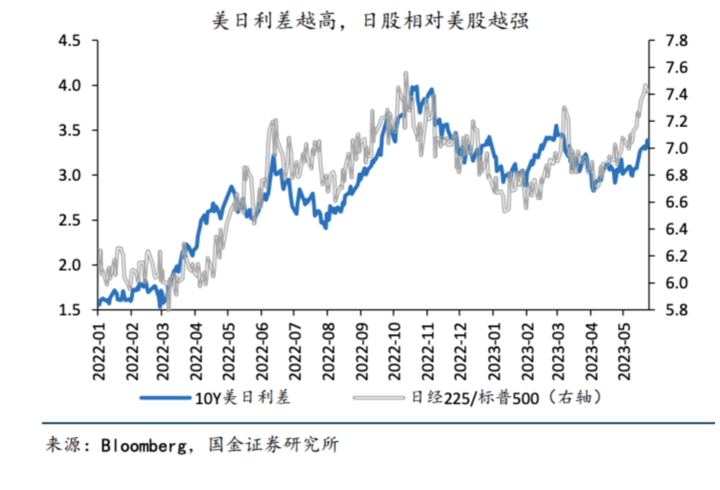

当美日利差扩大时,套利资金会流向高息货币(当前为美元),导致日元相对美元贬值。此外,美债收益率上升也对美国风险资产形成压制,部分资金流出美国股市,转而流向日本股市。因此造成的结果是:美日利差越高,日股相对于美股越强。

图:美日利差与日经225/标普500走势高度相关

日本房地产、产业供应链与旅游业

由于日元的贬值,以美元计价的日本资产(如土地、房地产)以及劳动力成本均相对降低,这为日本吸引外资、促使海外企业将工厂迁回国内提供了有利条件。据数据显示,自日元贬值以来,日本房地产市场的投资回报率已经上升了10%,这增加了吸引外国投资者的吸引力。

在半导体产业领域,当前在美国主导下全球半导体价值链正在重新布局。在这一背景下,日本政府和产业界都积极探索机会,试图重振昔日辉煌的半导体产业。同时,贬值的日元为吸引海外半导体公司在日本设立工厂和扩大业务提供了有力支持。

自安倍于2013年第二次担任日本首相以来,他将旅游业定为推动日本经济增长的关键产业。在安倍的领导下,海外游客数量从2012年的800万人次增长至2019年的3000万人次,这一数据表明了旅游业的显著增长。然而,由于新冠疫情的爆发,日本的海外游客几乎减少到零。今年标志着日本彻底废除疫情管制的第一年,同时日元对美元的大幅贬值进一步促使外国游客感到来日本旅行更加划算。这对日本旅游业的复苏产生了巨大推动作用。截至今年1-6月,来日本的外国游客已超过1000万人次,显示出旅游业正在逐步恢复。

面对输入性通胀的财政解决方案

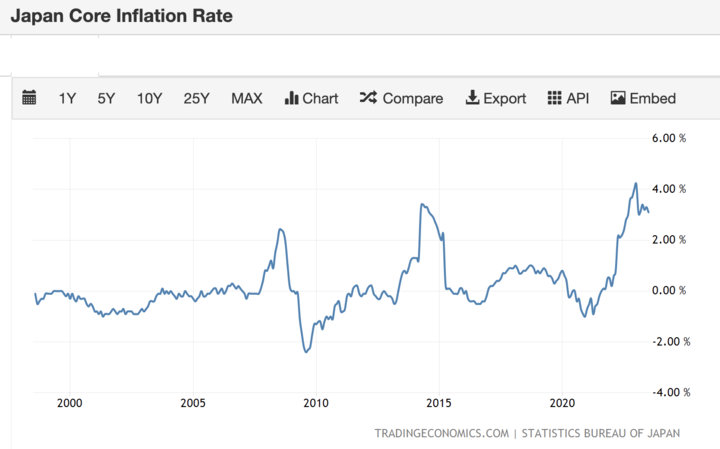

值得注意的是,虽然日元贬值可以为日本的出口型产业和外国投资带来一定优势,但货币贬值可能导致通货膨胀加剧,对于需要进口大量的原材料,例如石油,天然气和煤的日本,显然国内消费者产生了消极影响。日本的汽油价格从130日元/升涨到了170日元/升,电费也上涨了20%。

图:日本核心通胀率已攀升至1990年代以来最高峰 来源:tradingeconomics

对此,日本政府采用财政政策来对冲零利率货币政策对经济的负面冲击,比如采取对汽油和家用电费进行补贴。

因此,面对货币贬值,政府需要在各种经济因素之间找到平衡,以实现长期的经济稳定和可持续发展。

*免责声明:本文内容仅供学习,不代表VSTAR官方立场,也不能作为投资建议。