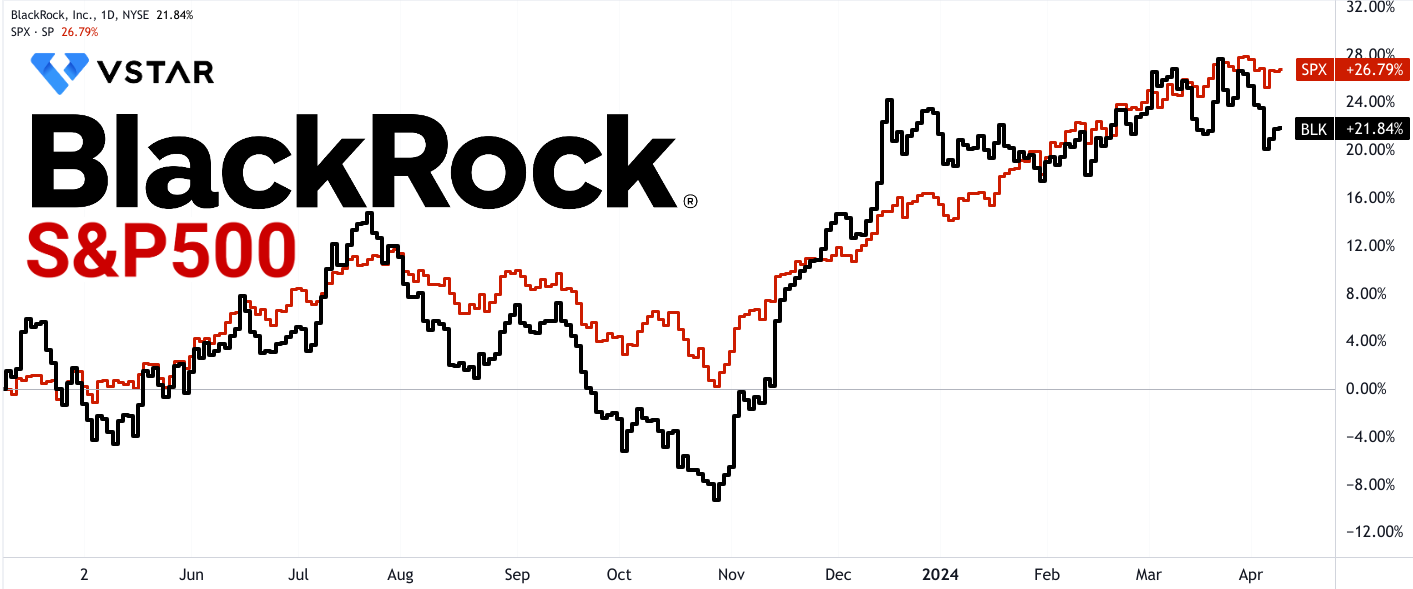

- 儘管與標準普爾 500 指數相比,貝萊德最近的表現不佳,但貝萊德在較長時期內表現出了強勁的回報。

- 貝萊德在 2023 年展現了強勁的財務業績,淨流入顯着,基本費用增長,季度營業收入和每股收益增加。

- 貝萊德收購全球基礎設施合作夥伴(GIP)旨在增強其在基礎設施投資市場的影響力,實現預期的資產增長和協同效應。

- 貝萊德保持着強勁的營業利潤率,但面臨着利潤率下降和基本費用增長緩慢等挑戰,需要在增長投資中進行謹慎的成本管理。

文章深入探討了貝萊德(紐約證券交易所股票代碼:BLK) 最近的表現,重點關注其相對於標準普爾 500 指數的價格軌跡以及財務業績、戰略收購和運營效率等基本優勢。儘管存在增長潛力,但基本費用增長緩慢和營業利潤下降等挑戰仍令人擔憂。行業預測仍然樂觀,看漲預測和技術分析進一步闡明了貝萊德的發展軌跡。

BLK 股價表現

過去一周,貝萊德的股價回報率為-2.77%,低於標準普爾 500 指數的-0.65% 回報率。同樣,上個月 BLK 的回報率為 -3.85%,而標準普爾 500 指數的回報率為 1.68%。然而,在六個月期間,BLK 表現強勁,價格回報率為 24.01%,超過標準普爾 500 指數的 20.92%。今年迄今為止,BLK 的回報率為-0.97%,而標準普爾 500 指數的回報率為 9.23%。

在一年時間內,BLK 的價格回報率為 22%,低於標準普爾 500 指數的 27%。三年來,BLK 的回報率為 0.41%,而標準普爾 500 指數的回報率為 27.16%。五年來,BLK 的價格回報率為 80.19%,而標準普爾 500 指數的價格回報率為 79.91%。十年來,BLK 的表現顯着優於標準普爾 500 指數的 181.32%,其價格回報率為 165.84%。

資料來源:tradingview.com

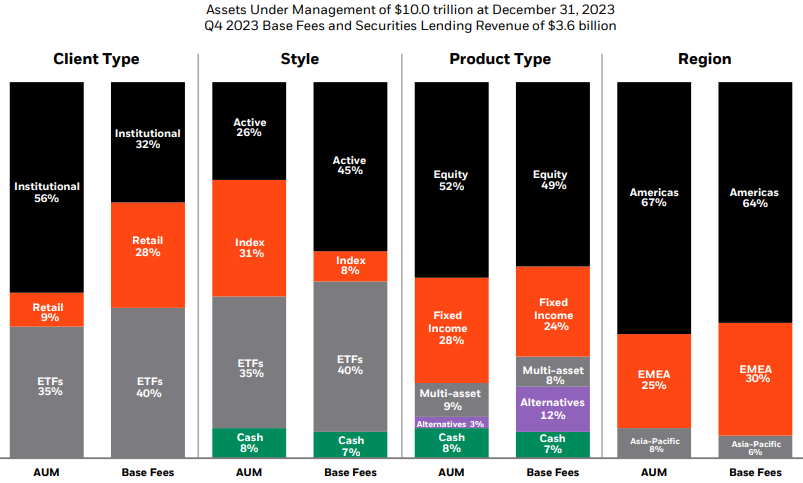

貝萊德的基本優勢

財務業績和業務成果:

貝萊德的財務業績是其增長潛力的基本指標。

2023 年,貝萊德的總淨流入強勁,達 2,890 億美元,證明其有能力吸引大量管理資產 (AUM)。這種資本的湧入表明客戶對貝萊德的投資產品和管理能力充滿信心。此外,第四季度淨流入總額約 960 億美元的強勁勢頭表明貝萊德全年保持了競爭優勢。

資料來源:Q4 2023 Earnings

評估貝萊德財務業績的一個重要指標是其有機基本費用增長。 2023 年最後兩個月的年化有機基本費用增長率為 6%,表明管理下的收費資產穩步增長。這種增長軌跡反映了貝萊德從其投資產品和服務中產生持續收入流的能力。

季度營業收入可讓您深入了解貝萊德的運營效率和盈利能力。 2023 年第四季度營業收入較上年增長 9%,達到 17 億美元。營業收入的增長表明貝萊德在利用收入機會的同時有效管理了其營業費用,從而提高了盈利能力。

每股收益是評估股東價值和盈利能力的關鍵指標。貝萊德2023年每股收益增長7%至37.77美元,表明該公司將收入增長轉化為股東更高的收益。每股收益的增長反映了貝萊德創造可持續回報並為投資者創造價值的能力。

儘管全年收入保持相對平穩,為 179 億美元,但值得注意的是,貝萊德在市場波動中的收入穩定性表明了其彈性和多元化的收入來源。儘管面臨外部挑戰,貝萊德仍保持了其收入基礎,凸顯了其強大的市場地位和客戶關係。

收購GIP(全球基礎設施合作夥伴):

收購 GIP 是貝萊德為擴大其在快速增長的基礎設施投資市場的影響力而採取的一項戰略舉措。

GIP 目前的客戶資產管理規模超過 1000 億美元,收費資產管理規模超過 600 億美元,表明其巨大的市場占有率和收入潛力。通過收購 GIP,貝萊德旨在利用基礎設施投資不斷增長的需求,並鞏固其在這一利潤豐厚的市場領域的地位。

貝萊德基礎設施平台與 GIP 的計劃整合預計將使貝萊德基礎設施客戶資產在交易完成後增加兩倍,達到超過 1500 億美元。管理資產的顯着增加表明了收購帶來的機遇規模,並使貝萊德成為基礎設施投資領域的領導者。

GIP 在提供可觀回報方面的良好記錄及其對運營改進團隊的專門投資進一步增強了貝萊德在基礎設施投資方面的能力。 GIP 的運營改進團隊在提供深度價值提升方面有着良好的記錄,為客戶帶來可觀的回報。通過利用 GIP 的專業知識,貝萊德可以增強其基礎設施投資產品並為客戶提供增值解決方案。

交易的財務條款讓我們進一步了解其對貝萊德及其股東的重要性。此次收購總代價為 30 億美元現金和約 1200 萬股貝萊德股票。這表明貝萊德對此次收購的承諾以及對合併後實體的長期價值創造潛力的信心。

此外,該交易的結構旨在確保 GIP 和貝萊德之間的利益一致,其中大部分對價以貝萊德普通股支付。 GIP 的領導層將成為貝萊德有意義的股東,促進兩個組織之間的合作和共同目標。

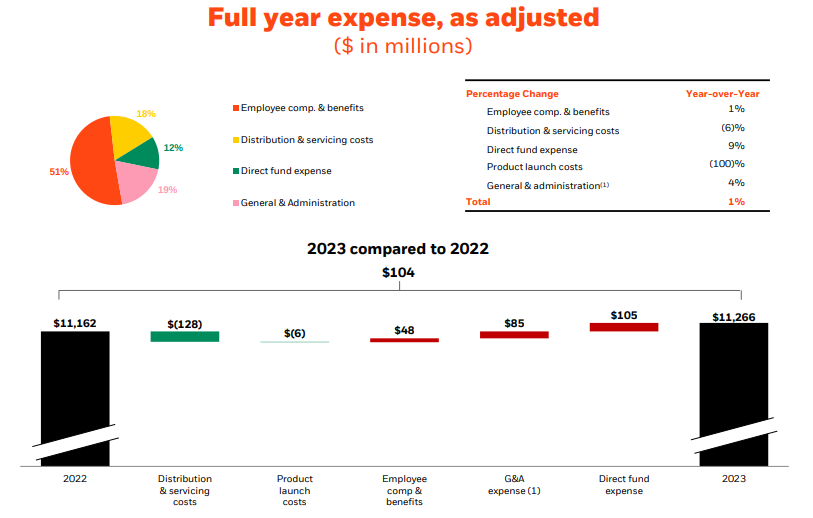

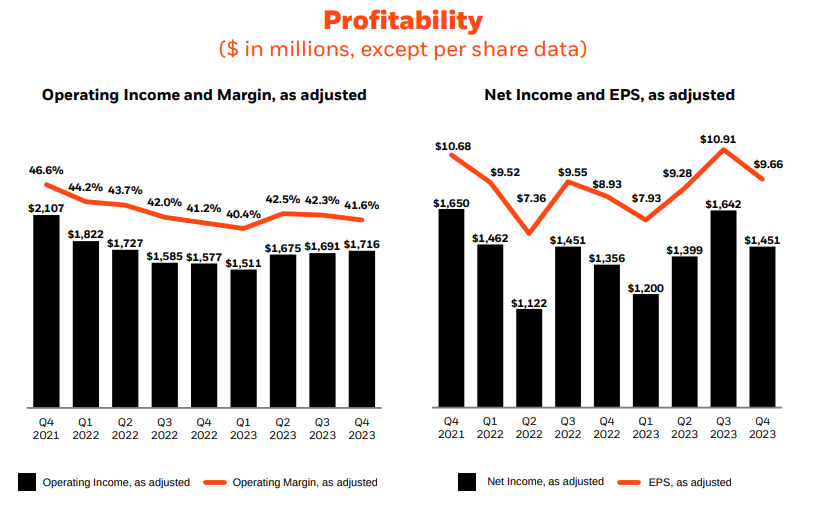

營業利潤和費用管理:

貝萊德的營業利潤率和費用管理是影響其盈利能力和增長潛力的關鍵因素。

貝萊德的營業利潤率依然強勁,第四季度營業利潤率為41.6%,反映出高效的成本管理和運營槓桿。營業利潤率通過表示支付營業費用後剩餘收入的百分比來衡量公司的盈利能力。貝萊德保持高營業利潤率的能力證明了其在管理成本和從運營中創造利潤方面的效率。

儘管全年調整後營業利潤率小幅下降 110 個基點至 41.7%,但貝萊德繼續專注於推動營業槓桿和利潤增長。運營槓桿是指公司通過產生更高收入同時保持運營費用相對穩定來提高盈利能力的能力。雖然營業利潤率的下降可能會引起一些擔憂,但貝萊德對提高營業槓桿率的關注表明其致力於提高長期盈利能力。

資料來源:Q4 2023 Earnings

2023 年總費用僅增長 1%,反映出儘管對增長計劃進行了大量投資,但仍實行嚴格的費用管理。費用管理對於保持盈利能力和確保可持續增長至關重要。貝萊德在投資戰略增長計劃的同時有效管理費用的能力證明了其嚴格的成本管理方法。

貝萊德致力於通過技術和自動化來改變支出並形成固定成本規模,這進一步提高了其效率和可擴展性。可變費用涉及使成本與收入波動保持一致,以保持盈利能力和靈活性。通過利用技術和自動化,貝萊德可以簡化運營、減少人工工作並優化資源分配,從而節省成本並提高效率。

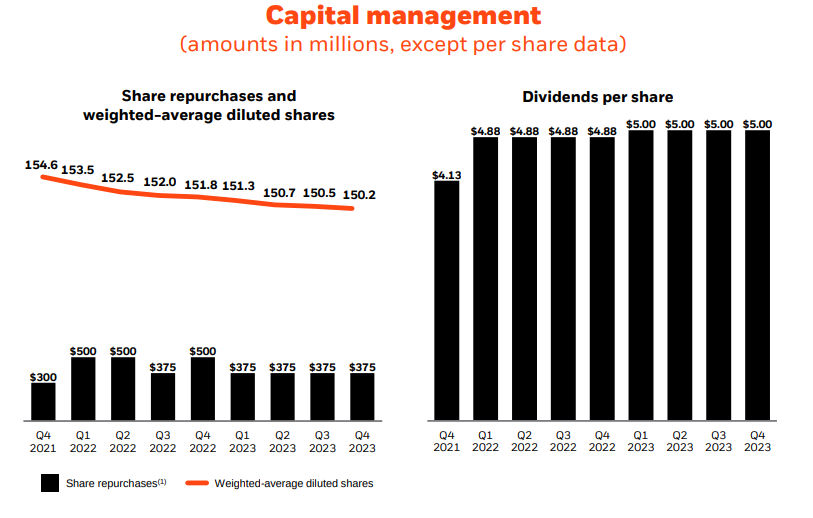

資本管理和股東回報:

貝萊德的資本管理策略在提升股東價值和推動長期增長方面發揮着至關重要的作用。

2023年,貝萊德通過股息和股票回購向股東返還超過45億美元,體現了其對實現股東價值的承諾。股東回報包括股息和股票回購,兩者都是向股東分配利潤的機制。貝萊德向股東提供的巨額資本回報突顯了其致力於股東價值最大化和回報投資者支持的承諾。

股票回購一直是貝萊德資本管理策略的一貫組成部分,自 2013 年以來,貝萊德已回購價值近 150 億美元的貝萊德股票。股票回購包括從公開市場回購自己的股票,減少流通股數量並增加每股收益。分享。貝萊德正在進行的股票回購計劃表明了其對其未來前景的信心以及其股票被低估的信念。

資料來源:Q4 2023 Earnings

貝萊德的股息比上一年增加了 2%,並且其在 2024 年購買 15 億美元股票的目標進一步凸顯了其提高股東價值的承諾。股息代表公司定期分配給股東的收益的一部分。通過增加股息和設定雄心勃勃的股票回購目標,貝萊德旨在表明其財務實力和向股東返還資本的承諾。

此外,貝萊德的資本管理戰略旨在平衡戰略增長計劃的投資與向股東返還多餘現金。這種平衡的方法確保貝萊德能夠為有機增長機會提供資金,同時維持有利於股東的資本回報政策。通過高效且有效地配置資本,貝萊德可以推動為股東創造長期價值。

貝萊德的基本弱點

基本費用增長緩慢:

貝萊德基本費用的緩慢增長從 2023 年報告的 1% 有機基本費用增長中可見一斑。儘管淨流入總額高達 2,890 億美元,但有機基本費用增長仍然緩慢。該數字表示管理客戶資產產生的收入,不包括市場表現或收購的影響。僅 1% 的增長表明貝萊德在有效增加現有客戶資產的費用收入方面可能面臨挑戰。

增長緩慢的一個可能原因可能是資產管理行業內的激烈競爭。隨着越來越多的公司進入市場並提供類似的產品和服務,定價壓力可能會限制貝萊德提高費用的能力。此外,客戶偏好轉向低費用產品,例如被動指數基金或 ETF,可能會導致基本費用增長停滯。儘管貝萊德努力創新並領先於客戶需求,但競爭格局可能會阻礙其收取更高服務費用的能力。

此外,監管變化或合規要求也可能影響費用結構,從而影響貝萊德快速增加基本費用的能力。例如,旨在提高費用透明度或限制某些費用做法的法規可能會限制貝萊德將費用設定為所需水平的靈活性。因此,儘管該公司擁有強大的市場地位和客戶關係,但其基本費用可能難以實現大幅增長。

營業利潤率下降:

貝萊德營業利潤率不斷下降,到2023年將下降110個基點至41.7%,引發了人們對該公司運營效率和盈利能力的擔憂。營業利潤率衡量覆蓋營業費用後剩餘收入的百分比,表明公司從核心業務活動中產生利潤的能力。營業利潤率下降表明貝萊德可能在控制成本或優化運營效率方面面臨挑戰。

有幾個因素可能導致營業利潤率下降。運營費用的增加,例如薪酬、一般和管理費用或直接基金費用,可能會給盈利能力帶來壓力。例如,隨着時間的推移,與吸引和留住頂尖人才或投資技術和基礎設施相關的薪酬成本上升可能會侵蝕利潤。同樣,對戰略增長計劃或業務擴張工作的投資可能會暫時增加開支,而不會立即轉化為收入增長。

此外,市場波動、監管變化或地緣政治不確定性等外部因素可能會影響貝萊德的營業利潤率。例如,資產價格的波動或利率的變化可能會影響公司的投資業績和費用收入,從而影響整體盈利能力。此外,與訴訟或執法行動相關的監管合規成本或法律費用可能會進一步壓縮運營利潤。

資料來源:Q4 2023 Earnings

貝萊德展望

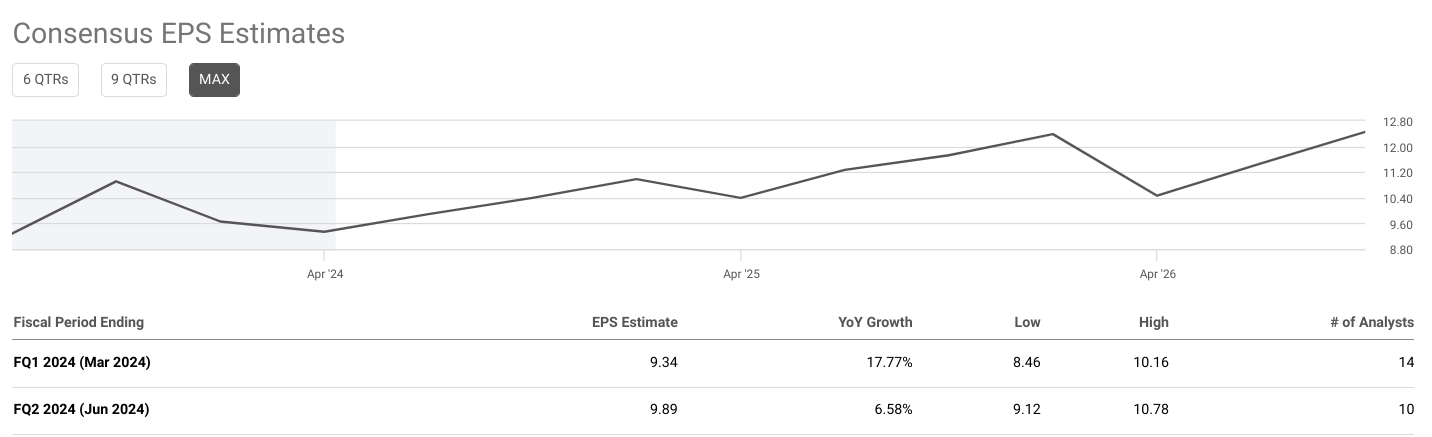

每股收益預估:

貝萊德的每股收益預測為該公司的財務業績和增長潛力提供了重要的見解。 2024 年第一季度(截至 2024 年 3 月),普遍預期每股收益為 9.34 美元,同比增長率為 17.77%。 2024 年第二季度(截至 2024 年 6 月),每股收益預估為 9.89 美元,同比增長率略低,為 6.58%。

同比增長率表明貝萊德的盈利與去年同期相比預計增長的速度。較高的同比增長率表明業績強勁,並表明公司有能力創造更高的利潤。然而,值得注意的是,2024 年第二季度的增長率低於第一季度,這可能表明維持相同水平的增長勢頭存在潛在挑戰。

分析每股收益預期的範圍(從低到高)提供了分析師對貝萊德收益不確定性程度的看法。 2024 年第一季度和第二季度的範圍都相對較窄,表明分析師對該公司的盈利潛力達成了共識。提供預測的分析師數量進一步支持了這一共識,第一季度為 14 名,第二季度為 10 名。

來源:seekingalpha.com

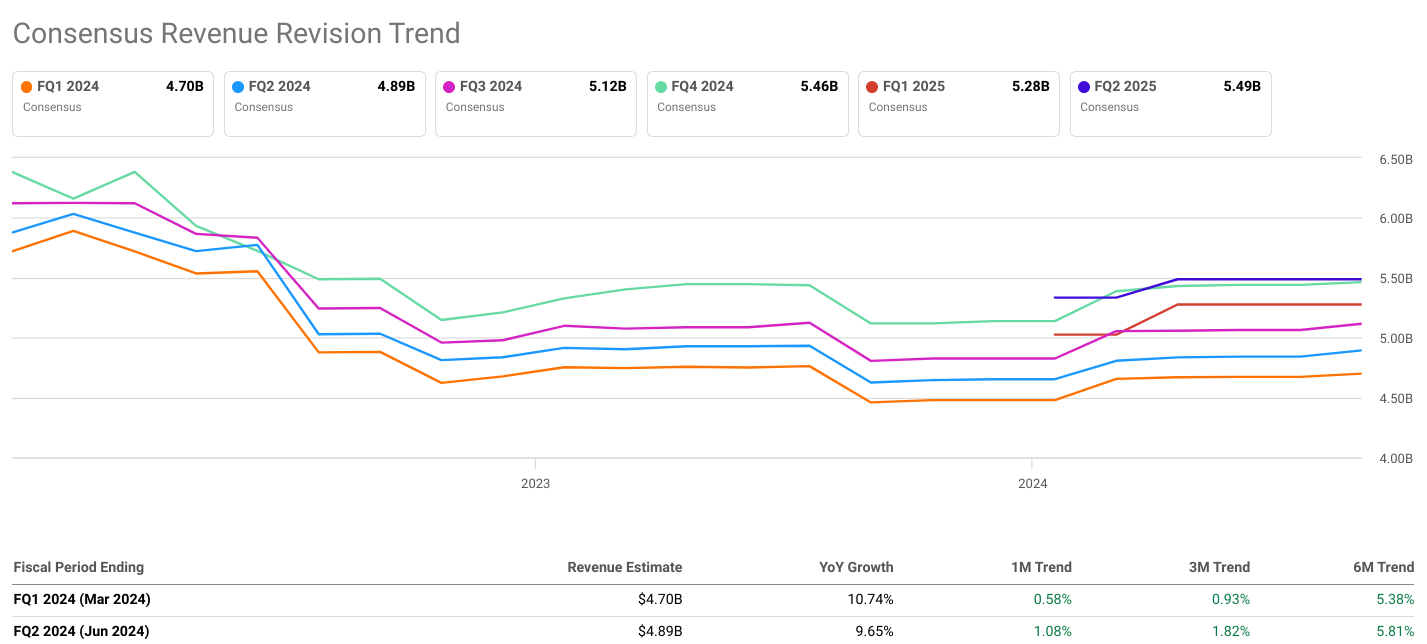

收入預估:

收入估算可讓您深入了解貝萊德從其運營中產生收入的能力。 2024 年第一季度,市場普遍預期收入為 47 億美元,同比增長率為 10.74%。 2024年第二季度,收入預估略高至48.9億美元,同比增長率為9.65%。

與每股收益預測類似,收入同比增長率表明貝萊德總收入與上年同期相比的預期增長率。雖然兩個季度的增長率均保持正值,但 2024 年第二季度的增長率略有下降,表明收入增長可能放緩。

收入預測的範圍反映了分析師對貝萊德收入表現的不同預期。在 2024 年第一季度和第二季度,範圍都相對較窄,表明分析師對該公司的收入潛力達成了共識。然而,提供預測的分析師數量(每個季度 8 名)相對較少,這可能會帶來一定程度的不確定性。

共識修訂趨勢:

共識修正趨勢提供了關於分析師對貝萊德財務業績的預期如何隨時間變化的見解。對於每股收益和收入預測,1 個月、3 個月和 6 個月的趨勢表明了預測修正的方向和幅度。

就每股收益修正趨勢而言,2024 年第一季度和第二季度在 1 個月、3 個月和 6 個月期間均呈現出一致的上升趨勢。這表明分析師對貝萊德盈利潛力的共識日益增強,預期隨着時間的推移逐漸改善。然而,這一趨勢的增長率在 6 個月期間似乎放緩,表明增長預期可能趨於穩定。

同樣,收入修正趨勢也顯示出積極的勢頭,2024 年第一季度和第二季度的 1 個月、3 個月和 6 個月期間均呈上升趨勢。這表明分析師對貝萊德創收能力的信心不斷增強。與 EPS 修正趨勢一樣,該趨勢的增長率在 6 個月期間放緩,表明收入增長預期趨於穩定。

來源:seekingalpha.com

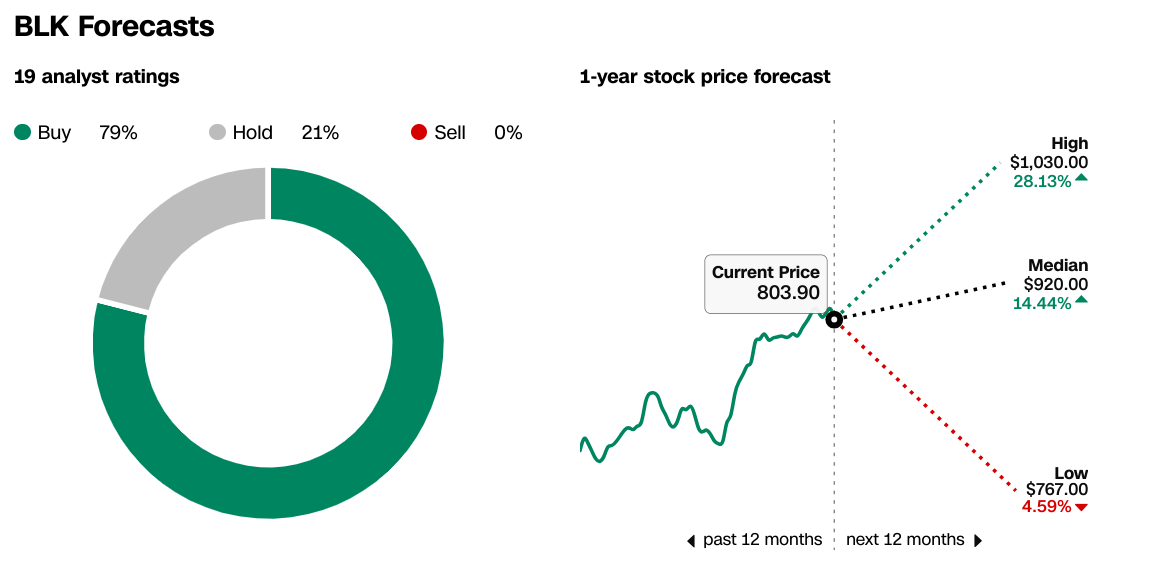

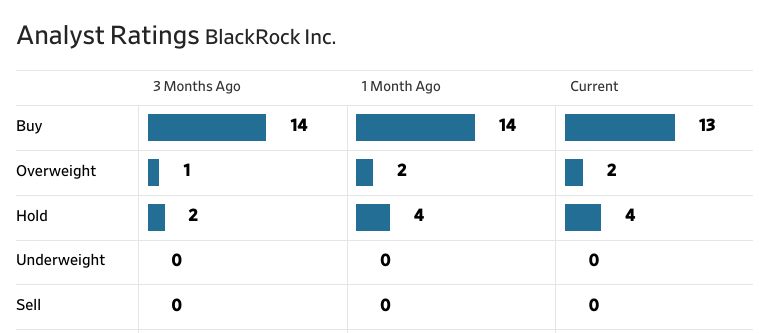

分析師評級:

分析師評級概述了市場對貝萊德股票的情緒,反映了分析師根據對公司業績和前景的評估提出的建議。評級類別包括買入、增持、持有、減持和賣出。

截至最新數據,大多數分析師對貝萊德給予正面評級,其中 13 人給予買入評級,2 人給予增持評級,4 人給予持有評級。減持或賣出類別中沒有評級。這種評級分布表明分析師普遍對貝萊德股票持樂觀態度。

比較過去 3 個月的評級,買入評級的數量略有下降,從 14 個減少到 13 個,而持有評級的數量從 2 個增加到 4 個。這表明情緒可能發生轉變或更加謹慎。分析師對貝萊德股票的看法。然而,沒有任何減持或賣出評級表明對該股缺乏明顯的負面情緒。

行業預測:

行業預測提供了對可能影響貝萊德增長前景的更廣泛市場趨勢和動態的見解。

據ResearchAndMarkets.com預測,投資銀行市場預計將出現顯着增長,市場規模預計將從2023年的1312.5億美元增至2024年的1421.6億美元,複合年增長率(CAGR)為8.3%。此外,預計到 2028 年市場規模將達到 1,940.5 億美元,複合年增長率為 8.1%,凸顯了該行業的持久動力和活力。這些預測表明貝萊德的增長具備有利條件,因為該公司在投資管理領域開展業務,並將受益於市場的整體擴張。

貝萊德估值

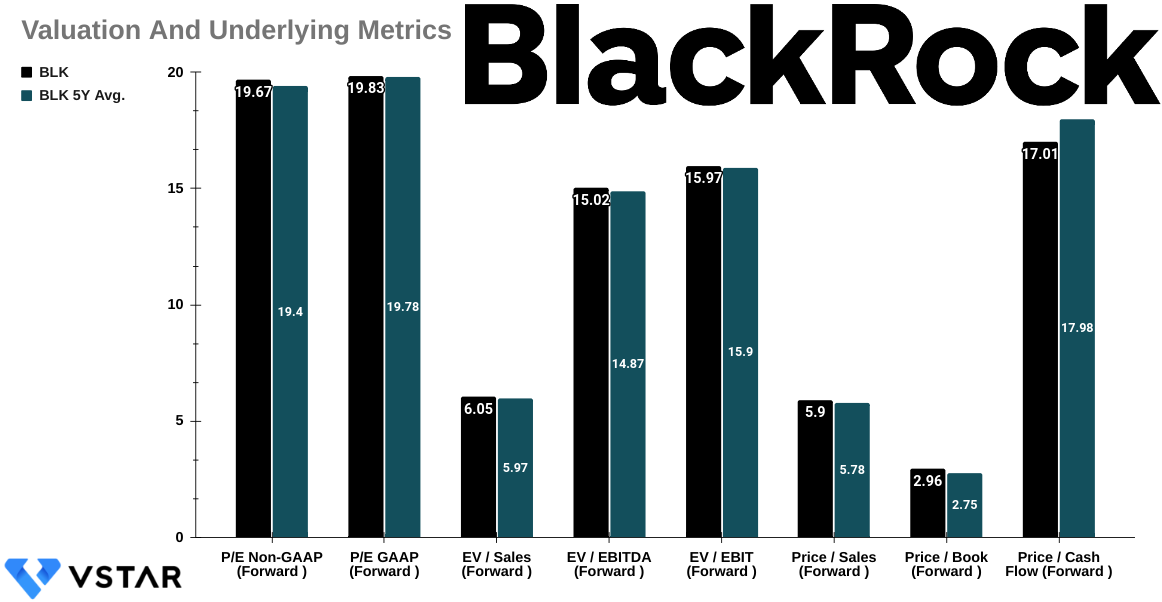

估值等級和基礎指標

貝萊德 (BLK) 的市盈率表明,該股的市盈率略高於其 5 年平均水平。非 GAAP 市盈率(遠期)比各自 5 年平均水平高 1.39%,GAAP 市盈率(遠期)高 0.27%。這表明,與歷史趨勢相比,投資者願意為貝萊德的盈利支付略高的溢價。

EV 指標提供了有關市場如何評估貝萊德相對於其銷售額和收益的見解。與 5 年平均水平相比,所有三個指標均略有增長,其中 EV/銷售額(遠期)增長 1.32%,EV/EBITDA(遠期)增長 0.97%,EV/EBIT(遠期)增長 0.45 % 增加。這表明,根據該公司的企業價值相對於其銷售額和盈利的比例,對該公司的估值略有較高。

基於價格的指標揭示了市場如何根據貝萊德的股價相對於各種財務指標的價值來評估貝萊德。所有三個指標均高於其 5 年平均值。值得注意的是,市淨率(遠期)大幅上漲 7.47%,表明貝萊德每股賬面價值溢價較高。價格/銷售額(遠期)和價格/現金流(遠期)也分別增長了 2.10% 和 5.41%。這表明,與歷史趨勢相比,投資者願意為每單位銷售額、賬面價值和現金流支付更高的價格。簡而言之,該股估值略有高估。

資料來源: Analyst's compilation

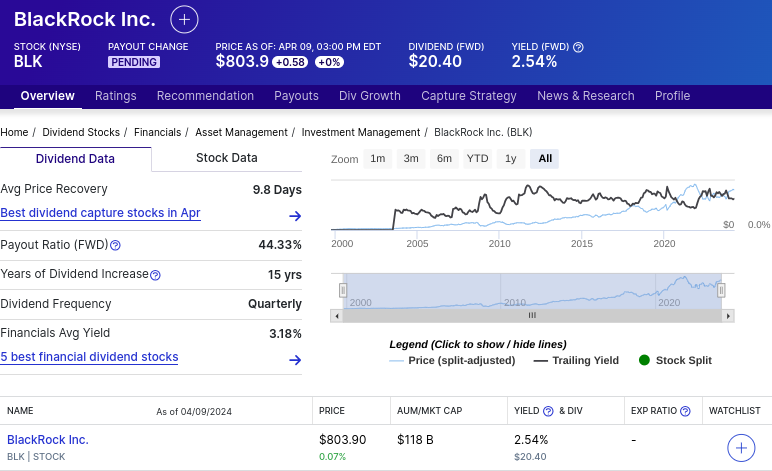

股息摘要

BLK 的股息率為 2.54%,每年派息 20.40 美元,派息率為 52.94%。 5年股息增長率為10.07%,公司已連續15年保持股息持續增長。這些股息指標表明 BLK 是一隻支付股息的股票,收益率適中,並且有不斷增加派息的歷史,對以收入為導向的投資者有吸引力。

資料來源:Dividend.com

分析師預測和評級

貝萊德股票預測:

根據 CNN 和 WSJ 的數據,分析師對 BLK 未來 12 個月的股價提供了一系列預測。兩個來源的預測中值約為 916.50 美元,較當前 803.90 美元的價格大幅上漲。高端預測表明升值潛力更大,最高預測為 1,030.00 美元。這些預測表明分析師對 BLK 未來股價表現持積極態度。

來源:CNN.com

分析師評級:

過去三個月,BLK 的分析師評級保持相對穩定,大多數分析師維持“買入”或“增持”建議。這種一致性表明分析師對 BLK 作為投資的吸引力達成了共識。然而,值得注意的是評級或情緒的任何變化,因為分析師建議的變化可能會影響投資者行為和股票表現。

來源:WSJ.com

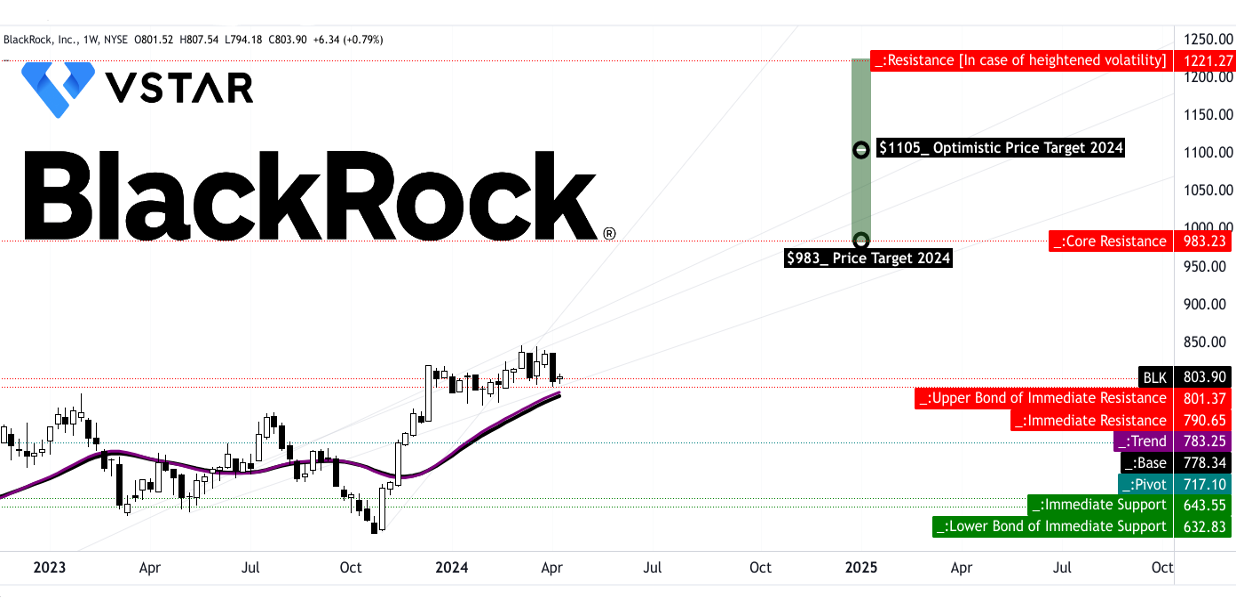

BLK 股票預測 技術分析

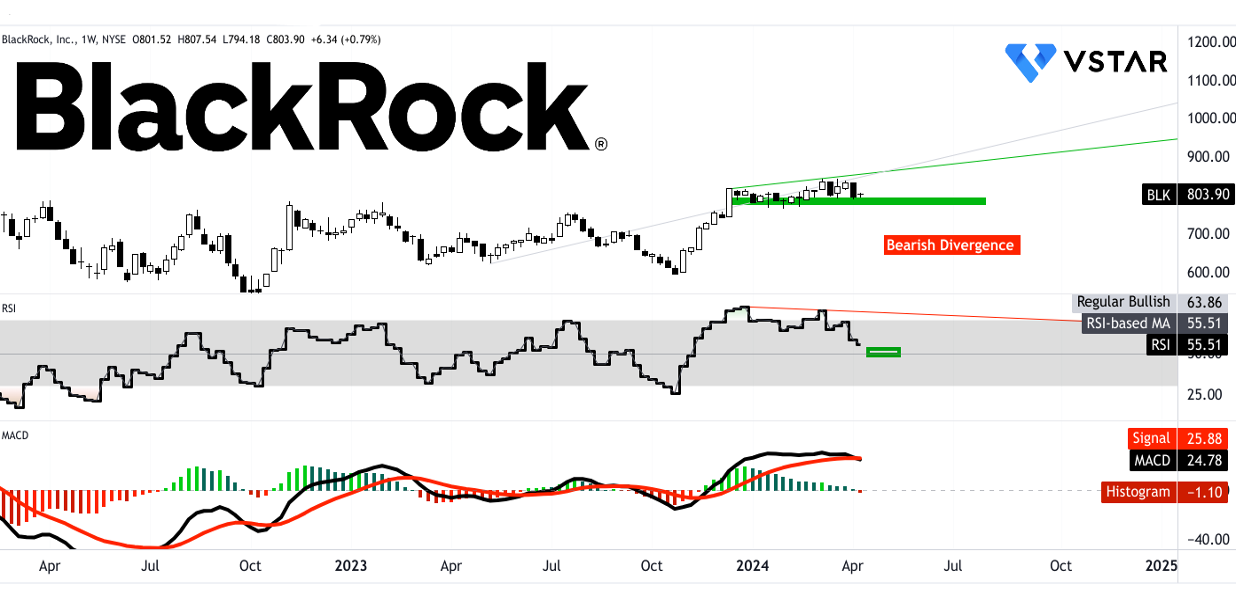

根據溫和估計,貝萊德股價到 2024 年底可能會達到 983 美元。樂觀的是,根據斐波那契回撤和延伸水平上預計的短期價格波動,價格可能會觸及 1105 美元。同樣,983 美元的適度目標價是基於中期價格波動。然而,實現適度價格目標的可能性很大。目前,價格處於主要支撐區域(801.35 美元 - 790.65 美元)。該支撐區域是當前水平價格通道的上部債券。在下行方面,717.10 美元是價格通道的關鍵支撐位。

資料來源:tradingview.com

看看相對強弱指數(RSI),站在56,價格可能會在RSI為50的當前水平獲得支撐並反轉向上,因為RSI在形成看跌背離後徘徊在當前的常規看漲水平64下方在當前價格波動的頂部。然而,移動平均線收斂或發散(MACD)表明股價可能會出現調整。 MACD 線剛剛向下突破信號線,柱狀圖顯示當前看漲勢頭已耗盡。簡而言之,根據美元成本平均法,可以在 801.35 美元至 717.10 美元之間建立長期頭寸。

資料來源:tradingview.com

總之,儘管貝萊德的表現間歇性低於標準普爾 500 指數,但貝萊德在較長時期內表現出了韌性和增長潛力。強勁的財務業績和戰略收購等基本優勢抵消了基本費用增長緩慢等挑戰。積極的每股收益和收入預期,以及分析師情緒和行業預測,表明了良好的前景。然而,MACD 等技術指標表明股價可能出現調整。考慮到這一點,在特定支撐區域內進行謹慎監控對於長期投資者來說是謹慎的,同時認識到貝萊德在市場波動中的整體軌跡仍然樂觀。