- 2024/25年度全球棉花產量可能增加370萬包,其中美國產量增幅最大。

- 美國棉花展望預計種植面積將增加 7.5%,產量為 1,600 萬包。

- 受經濟因素和庫存耗盡的推動,全球棉花消費量可能達到 1.16 億包。

- 隨着中國進口量增加和主要生產國出口量增加,世界棉花貿易預計將增長近6%。

隨着世界棉花行業迎接新一年的到來,人們對生產變化、消費趨勢和貿易動態的預測不斷升溫。棉花市場是全球紡織業的基石,預計在即將到來的 2024/25 產季將出現旋風般的活動。隨着美國、中國、印度和巴西等主要生產國走在前列,利益相關者已做好應對機遇和挑戰的準備。

文章深入探討了 美國農業部數據 周邊世界棉花生產、消費模式和貿易動態。從主要由美國復甦推動的全球棉花產量預期反彈,到全球消費增長和不斷變化的貿易動態的微妙影響,人們從多個方面審視其對棉花價格和市場穩定的潛在影響。

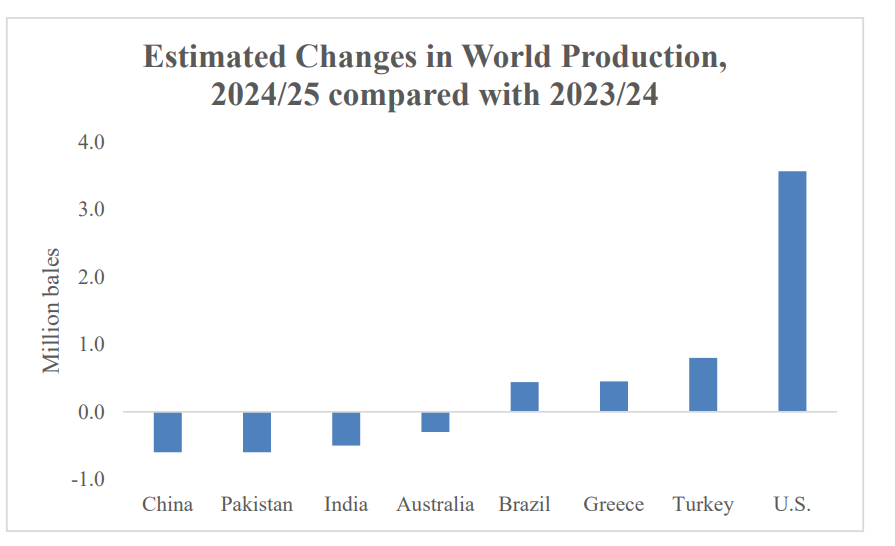

2024/25 年世界棉花產量

預計2024/25年度全球棉花產量將增加370萬包,達到1.165億包,增長率超過3%。這一增長的主要驅動力是美國棉花產量的大幅增長,占全球增量的大部分。然而,這一增長被中國、印度、巴基斯坦和澳大利亞等主要棉花生產國產量下降所抵消。預計土耳其、希臘和巴西的產量將增加。

在中國,儘管仍保持全球最大棉花生產國的地位,但預計產量將小幅下降 60 萬包。這一減少歸因於相對價格下降和產量下降的預測導致棉花面積可能減少。相反,土耳其和希臘的產量預計將顯着增加,由於棉花面積的擴大和單產的提高,土耳其的產量預計將增加80萬包。巴西產量預計將增加 40 萬包,延續過去十年的增長趨勢。

資料來源:usda.gov

2024/25 年世界棉花消費量

全球棉花消費量預計將升至三年來的最高水平,達到 1.16 億包,增長率為 3.1%。這一增長是由更有利的經濟條件推動的,包括美國利率下降、美元貶值以及全球通脹下降。這些因素預計將降低融資成本並緩解進口商執行信用證的壓力。

有利於消費增加的另一個關鍵因素是,預計到 2024 年 8 月管道庫存將比上一年嚴重耗盡。服裝零售商大幅減少了2023年的產品訂單,導致消費壓力。然而,由於美國消費者可自由支配收入水平強勁、失業率較低且工資增長較高,消費者需求仍然保持彈性。

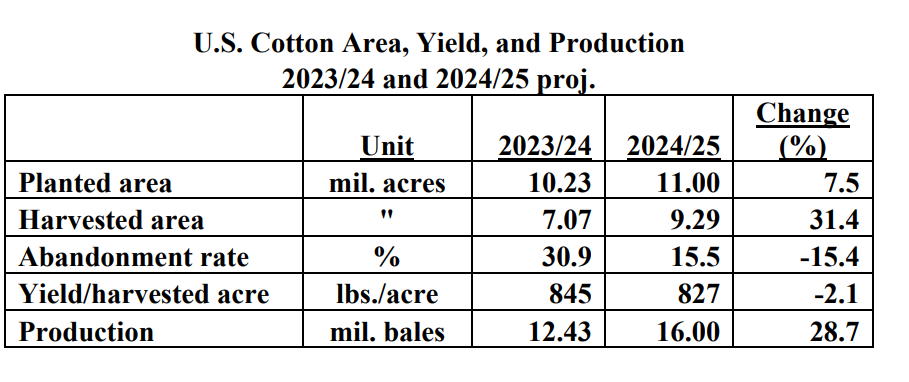

2024/25 年美國棉花展望

2024/25 季美國棉花展望顯示,種植面積較上年大幅增加 7.5%。這一上漲受到相對作物價格的影響,其中棉花相對於玉米和大豆等替代作物似乎更具競爭力。儘管產量略有下降,但種植面積的增加預計將導致美國棉花產量大幅增加,達到1600萬包。

由於全球棉紡廠用量增加和國內產量增加的預期,預計產量增加將支持美國棉花出口增長 12%。然而,由於面臨外國棉花和合成纖維製造商的競爭,美國棉紡廠的用量預計將保持不變。因此,美國棉花期末庫存預計將比上年增加 25%。

資料來源:usda.gov

世界貿易和股票

預計 2024/25 年世界棉花貿易量將增長近 6%,達到 4530 萬包。這一增長受到中國進口增加和其他進口國消費增加的支持,美國和巴西等主要生產國預計將滿足增加的進口需求。然而,全球利率波動、地緣政治衝突和經濟不確定性等擔憂可能會阻礙消費增長。

預計世界棉花期末庫存絕對值將繼續上升,但占全球消費的份額略有下降。庫存量預計為 8,460 萬包,比上年增加 90 萬包,但占消費量的比例下降 1.5 個百分點。相對於消費而言,庫存趨緊預計將推高美國和全球的價格,A 指數預計將上漲約 3 美分,至每磅 97.5 美分。

對棉花價格的影響

全球產量增加:

全球棉花產量大幅反彈,尤其是在美國的推動下,可能會對棉花價格造成下行壓力。產量增加帶來的供應水平上升可能會超過其他主要生產國產量下降的積極影響。

然而,中國、印度、巴基斯坦和澳大利亞等國的產量下降可能有助於緩解部分價格下行壓力。這些產量減少可能有助於平衡全球供需動態,從而可能支撐價格。

全球消費增長:

全球棉花消費量的預期增長對價格來說是一個積極信號,因為需求增加可能抵消產量增加的影響。經濟狀況改善和庫存耗盡的預期等因素可能會推動消費,從而支撐價格。

此外,消費者需求的彈性,特別是美國等主要進口國的需求彈性,可能會進一步推高棉花價格。這些國家強勁的消費者可自由支配收入、低失業率和較高的工資增長為棉花產品的持續需求提供了有利的環境。

貿易動態:

在中國進口增加和其他地方消費增加的推動下,世界棉花貿易增加可能會增加需求並為價格提供支撐。全球棉花出口增加的預測,特別是來自美國和巴西等主要生產國的棉花出口,表明貿易動態前景樂觀。

然而,來自其他棉花生產國的競爭以及對地緣政治緊張局勢的擔憂給貿易動態帶來了不確定性。這些因素可能會影響棉花貿易的數量和方向,從而影響市場價格走勢。

美國棉花展望:

美國棉花產量和出口的大幅增長可能對價格產生複雜的影響。雖然產量增加可能會因供應增加而導致價格下行壓力,但出口的增長可能會通過支持全球市場的需求來部分抵消這一影響。

此外,美國期末庫存的預計增加可能會給國內價格帶來下行壓力。然而,美國作物規模的擴大和出口的增加可能有助於平衡國內市場的供需動態,從而緩解部分壓力。

棉花價格預測 [2024 年 3 月]:棉花 CFD/2 號期貨 (ICEUS)

基於當前高點走低的勢頭,棉花期貨價格可能在月底觸及 88.78 美元。從好的方面來說,價格最高可達 99.97 美元,但這種可能性較小。這些水平源自當前波動的斐波那契回撤。

在目前的水平上,價格接近動態支撐位(紫色趨勢線),這可能會迫使價格在未來幾天橫盤整理。但價格下行的可能性更大。從相對強弱指數(RSI)(46)來看,價格進一步下跌的空間更大。值得注意的關鍵水平是 97.28 美元(樞軸點)和 94.59 美元(近期價格盤整的較低債券)。

截至目前,88.78 美元和 99.97 美元可被視為在平均成本法下建立多頭和空頭頭寸的理想價格水平。

資料來源:tradingview.com

總之,2024-25 季的棉花市場呈現出影響價格走向的因素之間複雜的相互作用。雖然以美國為首的全球產量增加可能會給價格帶來下行壓力,但其他主要生產國的產量減少可能會提供一些支撐。全球消費和貿易動態的增長,特別是中國進口的增加和美國等主要生產國出口的增加,可能會抵消供應增加的影響。然而,技術分析表明棉花期貨前景看跌(2024 年 3 月),高點下降和趨勢線價格交叉表明潛在的下行走勢。需要監控的關鍵月度價格水平包括 97.28 美元和 94.59 美元,下行和上行目標為 88.78 美元和 99.97 美元。