- 價格波動:天然氣價格因地區而異,東北部地區因氣溫下降而上漲,中西部和西部地區則因天氣變暖而下降。

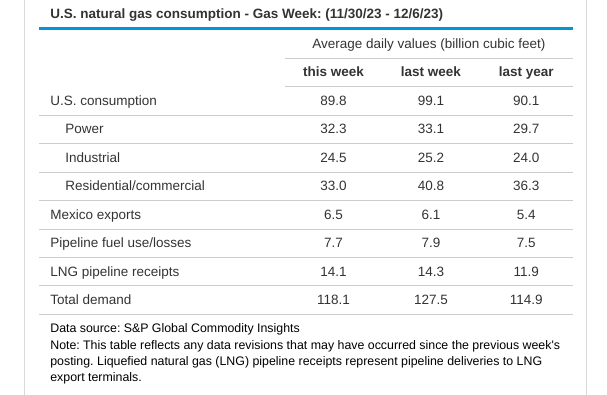

- 供需動態:美國總消費量大幅下降 9.4%,影響天然氣價格。

- 國際趨勢:全球液化天然氣價格下跌,預示着對國內市場的潛在影響。

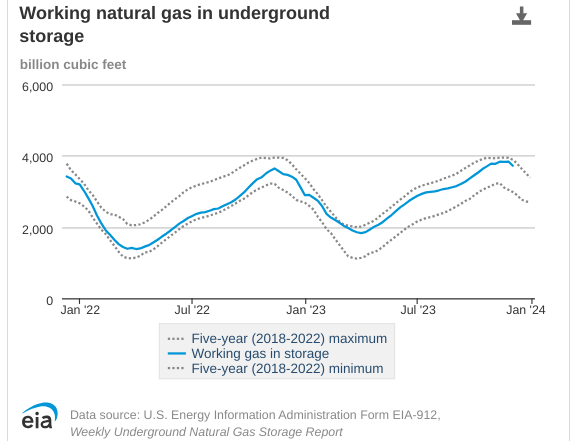

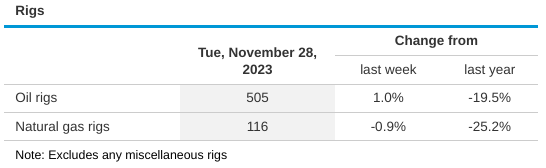

- 儲存和鑽機數量:儲存量的增加和鑽機數量的波動可能會影響未來的市場方向。

一周以來,天然氣行業市場走勢多樣,區域價格差異、供需變化、全球影響等因素凸顯。從東北地區因氣溫寒冷導致價格飆升,到消費下降影響市場動態,形勢十分複雜。

數據解釋

價格波動

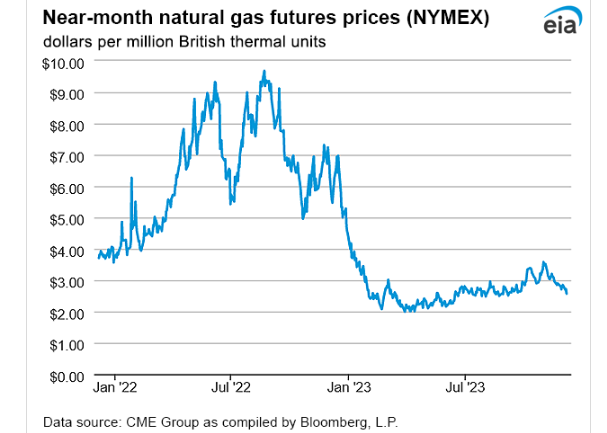

亨利中心現貨和期貨價格走勢:

美國天然氣價格基準亨利港現貨價格小幅上漲 3 美分,從 2.70 美元/MMBtu 上漲至 2.73 美元/MMBtu。與此同時,代表預期未來價格的 2024 年 1 月 NYMEX 期貨合約顯着下跌 23.5 美分,從 2.804 美元/MMBtu 降至 2.569 美元/MMBtu。期貨價格的下跌可能表明市場情緒預期未來價格會下跌。 12 個月期合約(2024 年 1 月至 2024 年 12 月的平均期貨合約)也下跌 23.8 美分,收於 2.746 美元/MMBtu。這可能反映了未來多個時期的更廣泛情緒,表明前景看跌。

資料來源:eia.gov

地區差異:

東北:

在東北部,天然氣現貨價格大幅上漲,尤其是在阿岡昆東薈城等樞紐。這裡的價格上漲了 6.30 美元/MMBtu,在一周內從 3.50 美元/MMBtu 飆升至 9.80 美元/MMBtu。價格大幅上漲主要是由於氣溫下降(本周平均氣溫為 41°F)導致需求增加。周二記錄了 13.13 美元/MMBtu 的峰值,恰逢周末氣溫較低,導致供暖需求增加。阿岡昆輸氣管道發布了運營流量指令,以應對不斷增長的需求。

中西部:

相比之下,在中西部,特別是芝加哥東薈城,價格下降了 18 美分,從 2.55 美元/MMBtu 降至 2.37 美元/MMBtu。這一下降是受到本周平均 39°F 氣溫升高的影響,導致住宅和商業部門消耗量減少 22%(2.5 Bcf/d)。該地區的 HDD 數量比正常平均水平少 34 個,導致天然氣消耗量下降 15% (3.0 Bcf/d)。

西方:

西部地區價格也呈現下降趨勢。北加州 PG&E Citygate 的價格下跌了 1.30 美元,從 6.16 美元/MMBtu 降至 4.86 美元/MMBtu。南加州的南加州東薈城、懷俄明州西南部的蛋白石中心以及加拿大與華盛頓邊境的西北蘇馬斯也出現了類似的價格下跌。這些下降歸因於氣溫升高和需求減少,薩克拉門托地區平均氣溫為 53°F,導致硬盤數量減少 85 個,比正常情況少 28 個。

供需變化

供應:

與上報告周相比,天然氣總體供應量小幅下降 0.5%(0.6 Bcf/d)。這一下降主要是由於干天然氣產量減少所致,干天然氣產量下降了 0.2%(0.2 Bcf/d),平均為 105.0 Bcf/d。此外,來自加拿大的平均淨進口量較前一周下降 5.9%(0.4 Bcf/d)。這些因素綜合起來導致總供應量總體下降。

要求:

與前一周報告相比,美國天然氣消費總量大幅下降 9.4%(9.3 Bcf/d)。這一顯着下降主要歸因於美國本土 48 個州大部分地區氣溫升高,導致供暖需求減少。值得注意的是,住宅和商業部門的消費下降了 19.2%(7.8 Bcf/d)。此外,用於發電的天然氣消耗量下降了 2.4%(0.8 Bcf/d),而工業部門消耗量下降了 2.8%(0.7 Bcf/d).

資料來源:eia.gov

液化天然氣趨勢

國際液化天然氣價格:

國際上,液化天然氣期貨價格在報告的一周內下跌。在東亞,液化天然氣貨物近月期貨周平均價格下跌 47 美分,至 16.10 美元/MMBtu。同樣,在荷蘭產權轉讓機構 (TTF),液化天然氣期貨價格下跌 1.06 美元,至周均價 12.91 美元/MMBtu。相比之下,去年同一周,東亞的價格大幅上漲,為 32.98 美元/MMBtu,TTF 的價格為 42.95 美元/MMBtu。國際液化天然氣價格的大幅下跌可能表明全球液化天然氣需求下降或供應增加的趨勢,從而影響更廣泛的天然氣市場。

存儲和鑽機數量

存儲級別:

截至 12 月 1 日當周,庫存淨提款總額為 117 Bcf,大幅超過五年平均淨提款額 48 Bcf 和去年同周淨提款額 30 Bcf。工作天然氣庫存為 3,719 Bcf,比五年平均水平高 234 Bcf (7%),比去年同期記錄的水平高 254 Bcf (7%)。存儲水平的過剩可能表明強勁的需求或影響存儲儲備的意外消耗模式。

資料來源:eia.gov

鑽機數量:

截至 11 月 28 日星期二的一周,天然氣鑽機數量略有減少 1 台,達到 116 台。在特定地區,Marcellus 增加了 1 台鑽機,同時從不明產區移除了 2 台鑽機。同時,石油鑽井平台數量增加5座,達到505座。 Permian 和 Cana Woodford 各增加了 3 個鑽機,並從不明產區移除了 1 個鑽機。鑽機總數(包括4個雜項鑽機)增加了3個,達到625個鑽機,比去年同期報告的數量減少了159個鑽機。

資料來源:eia.gov

對天然氣差價合約價格的影響

天氣依賴性

不同地區的價格走勢與當時的天氣狀況有很強的相關性。東北地區較冷的氣溫導致需求增加和隨後的價格飆升,而中西部和西部較溫暖的氣溫導致需求減少和價格下跌。這表明天氣預報將繼續成為影響天然氣市場短期價格走勢的關鍵因素。

供需平衡

總供應量的下降和美國消費的大幅下降可能會造成供需平衡趨緊,從而可能給價格帶來上行壓力。然而,天氣狀況導致各行業需求減少可能會抵消這一影響。供需平衡仍將是影響價格走向的關鍵因素。

國際市場趨勢

國際液化天然氣價格下跌表明全球需求疲軟或供應增加。雖然該數據可能不會直接影響國內天然氣市場,但會間接影響市場情緒。國際價格的變化可能會對美國天然氣出口戰略和市場預期產生影響,從而隨着時間的推移影響國內價格。

存儲級別影響

存儲設施的淨提款量顯着高於平均水平,表明需求異常高或消費模式影響了存儲儲備。如果這種趨勢持續下去,可能會導致存儲水平潛在不足,由於市場預計潛在的供應短缺,可能會對價格造成上行壓力。

鑽機數量影響

儘管天然氣鑽機數量略有減少,但監測這一趨勢仍然至關重要。活躍鑽機的數量直接影響未來的生產水平。鑽機數量的任何重大變化都可能影響市場情緒和定價,特別是在天然氣市場未來的供應預期方面。

天然氣差價合約:技術分析

天然氣差價合約當前的關鍵立場為 2.355 美元,這是當前下行趨勢中的關鍵每周支撐位。相對強弱指數 (RSI)(目前接近 12)的跡象表明,這是建立天然氣多頭頭寸的有利窗口。如果該支撐位保持不變,考慮到最近的庫存拐點和供應減少,價格似乎可能會上漲(由藍色箭頭表示)至 2.800 美元的阻力位。相反,由於消費疲軟,另一種情況可能導致價格迅速下跌至 1.632 美元(以黃色箭頭突出顯示),然後穩定並標誌着橫向趨勢。

資料來源:tradingview.com

在評估價格方向時,天然氣市場的區域差異,加上供需動態的變化,暗示着一個微妙的軌跡。雖然氣溫下降推動了特定地區的價格上漲,但總體消費下降構成了潛在的下行壓力。國際趨勢和存儲波動增加了複雜性。