- Netflix 在 2023 年第三季度的收入同比增長 8%,營業收入增長 25%,超出預期,並將營業利潤率提高至 22.4%。

- 該公司的全球擴張戰略、多樣化的內容產品和成功的本地化努力推動了更高的參與度,這一點在熱門劇集和體育節目領域的擴張中得到了體現。

- 付費共享的成功實施、偶爾的價格調整以及進軍廣告有助於提高收入和廣告商的強烈興趣。

- Netflix 展示了強勁的現金流生成能力,上調了 2023 財年自由現金流預測,並承諾通過股票回購返還多餘現金。

在充滿活力的數字環境中,Netflix 不斷革新娛樂消費。其最近的財務報告(2023 年第三季度)揭示了在戰略策略和內容創新的推動下前所未有的增長。從收入激增、增強互動策略到創新的貨幣化策略,Netflix 的成功故事讓我們深入了解這家流媒體巨頭對卓越和財務實力的不懈追求。

收入增長和營業利潤率提高

23 年第 3 季度業績和預測

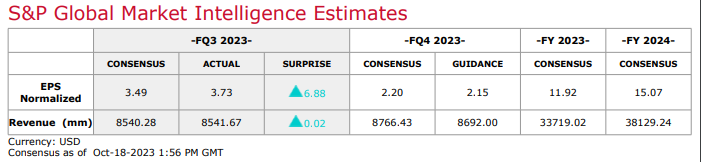

Netflix 在 23 年第三季度的收入增長強勁,同比增長 8%,超出預期。這一增長是由平均付費會員顯着增長 9% 推動的,付費會員淨增數達到 880 萬,遠高於 22 年第三季度的 240 萬。增長動力包括付費共享的推出、持續的高質量節目流以及全球流媒體服務的持續擴張。

營業收入也大幅增長,總計 19 億美元,較上年大幅增長 25%。這使得運營利潤率達到 22.4%,超出預期三個百分點。收入和營業利潤率的顯着改善凸顯了 Netflix 對收入增長和成本控制策略的有效管理。

預測和運營目標

Netflix 對 23 年第 4 季度的預測顯示收入將進一步同比增長 11%,突顯該公司對維持其增長軌跡的信心。此外,修訂後的 2023 財年營業利潤率指引為 20%,從之前的 18% 預測上調至 20%。這一預測的利潤率改善表明該公司致力於提高運營效率和盈利能力。

展望 24 財年,Netflix 預計運營利潤率將維持在 22% 至 23% 的範圍內,反映出持續的上升趨勢。這一雄心勃勃而又現實的預測表明,該公司的戰略舉措旨在持續提高盈利能力。

資料來源:Netflix Earnings Call

參與度和內容策略

通過優質內容提高參與度

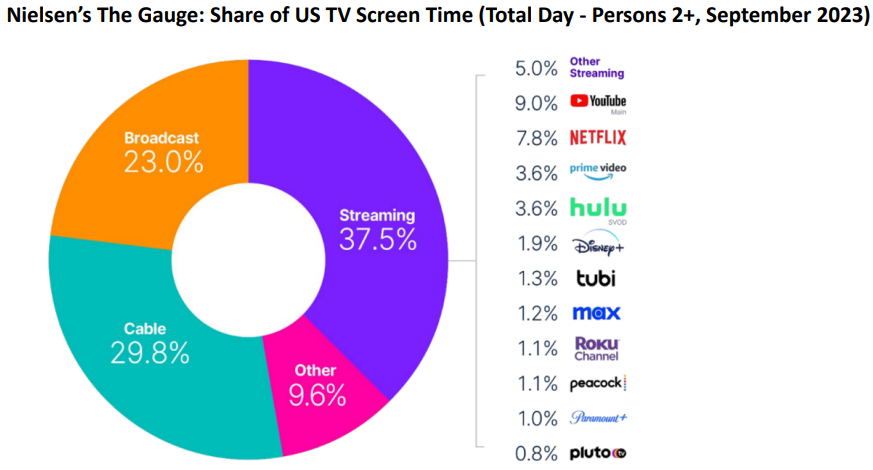

Netflix 認識到參與對於保留和獲取客戶至關重要。他們強大的參與度證明了他們卓越的內容質量、廣泛的覆蓋範圍和高效的推薦算法。該公司能夠在一年中的大部分時間裡穩坐美國收視率最高的原創劇集和電影的榜首,這表明其在吸引觀眾方面的實力。

漫畫系列《海賊王》和授權系列《金裝律師》等熱門內容的成功改編表明 Netflix 有能力為現有系列注入新活力,同時滿足現有粉絲和新觀眾的需求。這種適應性和內容多樣化增強了該平台在全球市場的參與水平。

內容的全球擴展和本地化

Netflix 向美國市場以外的擴張(超過 70% 的會員位於國際市場)凸顯了其迎合多元化觀眾的承諾。他們的策略包括提供由 50 多個國家和語言製作或聯合製作的真實的本地語言故事。該公司在英國、韓國、巴西和西班牙等多個地區的成功凸顯了定製內容以引起當地觀眾共鳴同時吸引全球觀眾的重要性。

Netflix 最大的本地語言影片在全球範圍內獲得關注的現象,如《魷魚遊戲》、《金錢搶劫》和《盧平》等熱門影片所觀察到的,突顯了該平台有能力幫助創作者為他們的故事找到更多觀眾。這種方法不僅可以提高消費者滿意度,還可以支持內容創作者接觸更廣泛的人群。

資料來源:Netflix Earnings Call

體育規劃與創新

體育內容多元化

Netflix 進軍體育節目標誌着其內容組合多元化的戰略舉措。該公司旨在通過提供涵蓋網球、足球、自行車和拳擊等各種運動類型的紀錄片和系列節目,吸引體育愛好者加入其平台。圍繞“一級方程式:駕駛求生”和環法自行車賽系列紀錄片等內容產生的積極回應和對話,驗證了該平台吸引傳統娛樂內容之外的受眾的能力。

創新的客戶參與策略

Netflix 對培養粉絲參與度的承諾超越了內容創作的範疇。該公司的創新方法包括提供 Netflix Bites 餐廳等快閃體驗,以及根據 Netflix House 概念規劃的實體旗艦目的地。這些舉措旨在為粉絲提供不同季節的沉浸式體驗,促進與平台內容和角色的更深入聯繫。

擴展到動畫內容和即將發布的版本

戰略重點關注動畫內容

Netflix 對動畫內容的重視通過戰略合作夥伴關係和即將上映的影片可見一斑。該公司與 Skydance Animation 簽訂了多年協議,並宣布了包括《獅子座》和《小雞快跑:金塊黎明》在內的主要動畫電影和系列,突顯了其致力於內容多元化的承諾。這些合作夥伴關係和項目符合 Netflix 迎合廣泛觀眾喜好的目標,進一步鞏固其在動畫內容領域的地位。

預期內容發布

該平台強大的秋冬檔期,包括備受期待的電影《王冠》最後一季、《金錢大劫案》系列中的《柏林》、真人秀競賽節目《魷魚遊戲:挑戰》以及幾部明星雲集的電影,反映出 Netflix 致力於提供一系列引人入勝的內容,以保持觀眾的參與度和娛樂性。

貨幣化和增長策略

付費共享和定價策略的成功

Netflix 實施付費共享已取得積極成果,使所有採用該策略的地區都實現了積極的收入增長。借款家庭成功轉變為付費成員或額外成員,以及健康的保留率,標誌着這一舉措的有效性。隨着公司不斷完善這種方法,將更多借款家庭轉變為全額付費或額外成員仍然是持續增長的戰略重點。

該公司的定價策略以偶爾的價格調整和多樣化的計劃為特點,旨在在為會員提供價值和偶爾的增量價格上漲之間取得平衡。儘管價格調整,Netflix 仍然保持有競爭力的起始價格,提供滿足各種消費者需求的套餐。美國、英國和法國最近的價格調整反映了該公司在確保可持續收入增長的同時繼續提供價值的意圖。

廣告的努力和進展

Netflix 進軍廣告領域的舉措正顯示出可喜的增長跡象。儘管廣告部門相對較新,但正在取得令人鼓舞的進展。該平台吸引廣告商的能力得益於其強大的參與度指標和廣告級別會員的吸引力。冠名贊助的推出,例如菲多利 (Frito Lay) 的 Smartfood® 贊助艾美獎提名系列劇《愛情是盲目的》(Love is Blind),充分體現了該平台為品牌提供高度有吸引力且與文化相關的廣告機會的潛力。

該公司專注於擴大廣告會員規模,季度環比增長近 70%,並在某些地區逐步取消基本計劃以促進廣告和標準計劃的採用,這表明 Netflix 致力於建立強勁的廣告收入流。此外,未來計劃推出新的廣告產品、擴展功能集以及探索與設備和 ISP 合作夥伴的合作夥伴關係,這表明了加強廣告領域的前瞻性方法。

現金流管理和股票回購

強勁的現金流生成

Netflix 展現了強勁的現金流生成能力,從第三季度經營活動產生的淨現金和自由現金流與上年相比大幅增加就可以看出這一點。這凸顯了該公司有效管理運營和產生大量現金儲備的能力。

將 2023 財年自由現金流預測上調至約 65 億美元,而之前的預測為至少 50 億美元,突顯了該公司積極的現金流趨勢。儘管罷工帶來了影響內容支出的挑戰,但 Netflix 的目標是在 2024 年保持大量正的自由現金流,強化其對財務穩定和增長的承諾。

股份回購及超額現金返還

Netflix 向股東返還多餘現金的承諾通過其股票回購計劃顯而易見。該公司已根據最初的 50 億美元授權回購了 41 億美元的股票。隨着董事會批准額外 100 億美元用於回購,Netflix 重申了對其增長前景的信心和對股東價值的承諾。

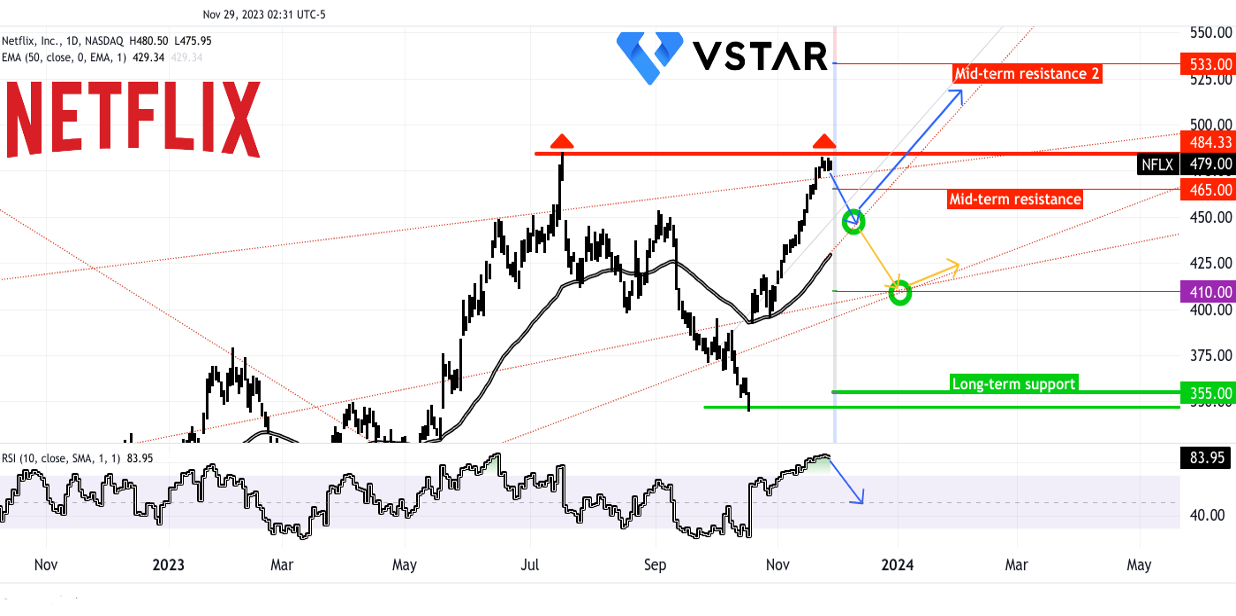

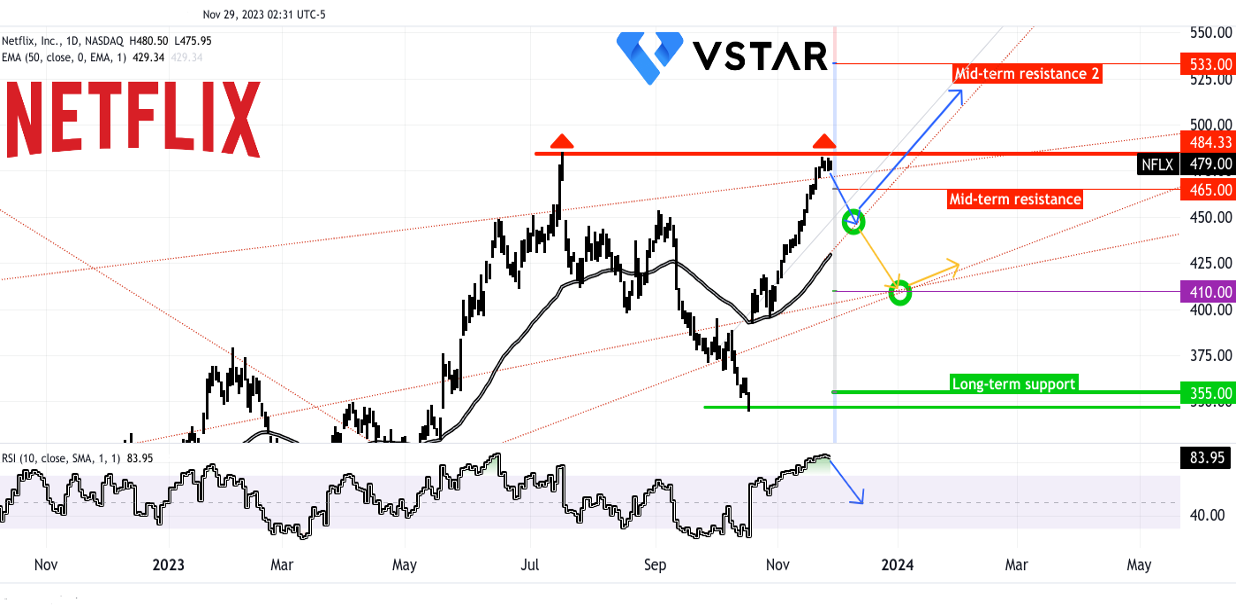

Netflix 股票 (NFLX) 技術分析

資料來源:tradingview.com

憑藉當前趨勢的勢頭,Netflix 股價在中短期內可能達到 533 美元(基於斐波那契擴展的阻力位)。然而,前方的道路並不是一條平坦的直線。目前,該股正在測試 484 美元的阻力位,這表明由於雙頂模式和 RSI 水平為 84(超買),可能會出現下行修正。儘管如此,50 天均線表明下行潛力有限(如藍色箭頭所示)。

然而,考慮到 EMA 提供的支撐位的動態性質,價格有可能突破 EMA 並可能導致測試 410 美元附近的樞軸點(以黃色突出顯示)。值得注意的是,如果出現影響整個市場的重大不利發展(如通脹數據)或關鍵績效指標出現負變化(如用戶增長),這種下降趨勢可能會顯現出來。這些潛在的下行走勢提供了降低多頭頭寸平均美元金額的機會。

總而言之,Netflix 的基本優勢在其運營的多個方面都很明顯。這些優勢包括持續的收入增長、提高利潤的高效成本管理、在全球範圍內引起共鳴的多元化且引人入勝的內容策略、創新的客戶參與方法、擴展到體育和動畫等新內容類型、戰略貨幣化策略、強大的現金流管理以及通過股票回購採取有利於股東的做法。這些集體優勢使 Netflix 成為競爭激烈的流媒體行業的領導者,並為持續增長奠定了基礎。