在深入研究當前事態發展之前,了解石油和天然氣價格之間關係的背景至關重要。傳統上,由於以下幾個因素,這兩種商品之間存在很強的相關性:

- 能源替代效應:石油和天然氣在各種應用中通常被認為是彼此的替代品,特別是在工業和運輸領域。當石油價格大幅上漲時,用戶可能會選擇轉向天然氣,從而增加其需求,從而增加其價格。

- 大宗商品市場情緒:投資者和交易商通常將石油和天然氣視為更廣泛的能源綜合體的一部分。石油價格的變化會影響整個能源行業的情緒,從而影響石油和天然氣價格。

- 生產重疊:許多天然氣儲量與石油礦床一起被發現。因此,石油鑽探活動的變化可能會間接影響天然氣產量,從而對價格產生連鎖反應。

- 全球能源需求:石油和天然氣對於滿足全球能源需求至關重要。因此,一種商品的需求變化也會影響另一種商品。

價格波動及其影響

中東衝突:中東持續的衝突,特別是對以色列的襲擊,導致油價大幅波動。由於地緣政治緊張局勢,原油價格從下跌軌跡飆升至 87 美元。油價的快速大幅上漲對天然氣差價合約產生了直接影響。差價合約從 3 美元以下快速上漲至 3.50 美元以上。

2022 年,美國基準亨利中心的天然氣現貨價格平均為每百萬英熱單位 (MMBtu) 6.45 美元。然而,2023 年初出現了明顯逆轉,亨利中心價格在今年前 9 個月暴跌至平均 2.46 美元/MMBtu。與 2022 年平均水平相比,這標誌着近 4.00 美元/MMBtu 的顯着下降。

- 價格相關性:從歷史上看,地緣政治事件和石油價格表現出很強的正相關性。由於地緣政治緊張局勢導致石油價格飆升,天然氣價格往往也會上漲。

- 直接影響:石油價格的迅速飆升可能會給能源市場帶來不確定性和恐慌感,導致天然氣價格上漲的本能反應。交易者應警惕地緣政治事件造成的短期波動。

- 潛在的長期影響:中東衝突的持續時間將是對石油價格以及隨後對天然氣差價合約的長期影響的關鍵決定因素。如果衝突持續或升級,可能會導致油價持續高企,從而導致天然氣價格上漲。

- 地區供應中斷:如果衝突蔓延到伊朗等主要產油區,可能會擾亂石油供應。這種情況可能會對天然氣市場產生連鎖反應,因為這兩種商品在全球能源供應鏈中相互關聯。

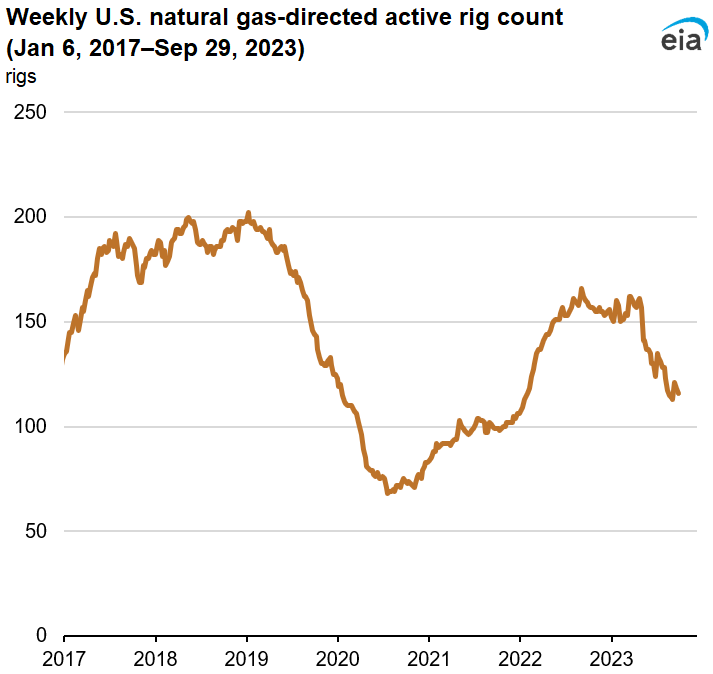

鑽機數量和鑽井活動

截至 2023 年 9 月 29 日,貝克休斯報告稱,自年初以來,美國天然氣鑽機數量已大幅下降 26%。活躍的天然氣鑽機數量為 116 座,較 2023 年初減少了 40 座。據貝克休斯稱,截至 2023 年 9 月 26 日,天然氣鑽機數量較一周前減少 2 座。同期,石油鑽井平台數量也減少了 5 座,降至 502 座。包括雜項鑽機在內的鑽機總數為 623 台,比上年同期減少 142 台。

2023 年天然氣價格下降促使生產商通過減少開發費用和縮減鑽探活動(包括減少部署的活躍鑽機數量)等策略來降低成本。二疊紀地區是美國天然氣生產的重要地區。該地區的生產商在規劃勘探和生產活動時通常會對原油價格的變化做出反應,這隨後可能會影響天然氣鑽探。

到2022年,二疊紀地區的天然氣產量約占美國天然氣總產量的18%。然而,這種產量與該地區的原油產量密切相關。儘管原油價格波動,二疊紀地區的石油鑽井平台數量從5月份的357座下降到2023年9月29日的308座,這表明二疊紀地區的生產商採取了謹慎的態度。

儘管鑽探活動有所下降,但 2023 年美國日均天然氣產量仍高於 2022 年。2023 年前 7 個月,美國干天然氣產量平均為 1,030 億立方英尺/天 (Bcf/d),相當於比 2022 年平均 99.6 Bcf/d 增加 3%。二疊紀地區油井生產力的提高是生產效率提高的一個因素。

- 價格和鑽機數量的關係:從歷史上看,天然氣價格和鑽機數量之間存在反比關係。當價格下跌時,生產商往往會減少鑽探活動以降低成本,從而減少天然氣供應。供應的減少可能會推高價格。

- 滯後效應:值得注意的是,鑽機數量的變化對天然氣產量的影響並不是立竿見影的。生產商對價格變化的反應通常滯後四到六個月。因此,儘管鑽機數量有所下降,但生產水平可能需要一段時間才能做出相應調整。

- 生產效率:儘管鑽機數量下降,但由於油井生產率提高,美國天然氣產量仍保持相對穩定。這種生產效率可以緩解因鑽井活動減少而導致的傳統價格上漲。

資料來源:eia.gov

液化天然氣市場動態

液化天然氣出口是天然氣市場的重要組成部分,因為它們代表了剩餘天然氣的出口,可以影響整體市場動態。美國液化天然氣出口碼頭的交貨量環比增加 5.0%,表明液化天然氣出口需求不斷增長。某些液化天然氣接收站(例如馬里蘭州的 Cove Point 液化天然氣接收站)的維護活動可能會影響液化天然氣的供應和價格。

- 對天然氣價格的影響:液化天然氣需求增加可能會給天然氣價格帶來上行壓力。隨着越來越多的天然氣被轉移到液化天然氣出口市場,國內供應可能會收緊,這可能會提高消費者和投資者的天然氣差價合約價格。

- 基礎設施投資:請求批准自由港液化天然氣出口設施全面商業運營,這表明人們對液化天然氣出口的信心不斷增強。對液化天然氣基礎設施的進一步投資可以維持液化天然氣需求,從而影響天然氣價格。

供需動態

美國天然氣平均總供應量保持相對穩定,平均為 106.0 Bcf/d。這種穩定性反映了干天然氣產量和來自加拿大的淨進口量的小幅波動。天然氣需求出現變化,美國總消費量下降0.9%。然而,各部門的消費模式各不相同,發電量下降,但工業和住宅/商業部門的消費呈現出混合趨勢。

- 發電影響:發電用天然氣消耗量的下降可能表明人們轉向替代能源,從而可能影響天然氣價格。交易者應密切關注能源發電趨勢的變化。

- 工業和居民消費:雖然發電量有所下降,但工業和居民消費略有增長。這些趨勢可以抵消部分天然氣價格的下行壓力。

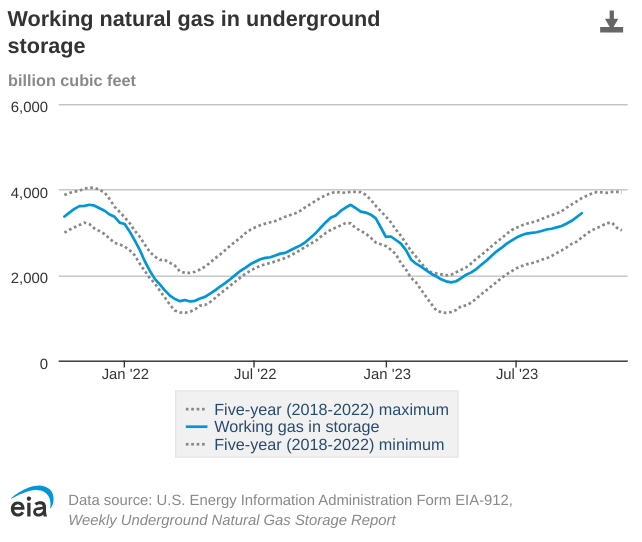

存儲級別

截至 2023 年 9 月 29 日當周,淨注入存儲量總計 86 Bcf。這低於五年平均水平和去年同一周的淨注入量。工作天然氣庫存總計 3,445 Bcf,比五年平均水平增加 5%,比上年同期增加 12%。

- 對價格的影響:更高的存儲水平可以緩解需求增加或供應中斷期間的價格波動。它提供了防止價格極端上漲的緩衝。

- 補充季節軌跡:補充季節期間注入存儲的軌跡對於了解未來的定價至關重要。

- 較低的注入率:目前的平均注入率比五年平均水平低 7%。如果這種趨勢持續下去,可能表明供應緊張,並導致價格上漲壓力。

- 潛在的庫存增加:如果庫存注入量與補充季節剩餘時間的五年平均水平一致,則總庫存可能會超過歷史平均水平。這種情況可能會穩定價格。

資料來源:eia.gov

總之,石油價格和天然氣差價合約之間錯綜複雜的關係隨着當前的發展而不斷演變。地緣政治緊張局勢、鑽井數量下降、液化天然氣需求增長以及供需動態變化導致的油價波動都是影響天然氣價格的因素。

交易者和投資者必須保持警惕,因為這些因素動態相互作用,塑造天然氣差價合約的未來。地緣政治事件,特別是影響石油價格的事件,可能對天然氣價格產生直接和持久的影響。然而,美國天然氣生產和儲存水平的彈性提供了平衡,可以減輕價格波動。

天然氣差價合約每周走勢的技術角度可以理解如下:

資料來源:tradingview.com

*免責聲明:本文內容僅供學習之用,不代表VSTAR官方立場,也不能作為投資建議。