在不斷增加的投入、微妙的生產變化、進口變化和庫存難題中,美國原油格局充滿了錯綜複雜的情況。深入研究最近 這個數據, 解讀支撐這個動盪市場的複雜性。當我們探索塑造其軌跡的有趣動態時,揭開影響原油差價合約的複雜面紗。

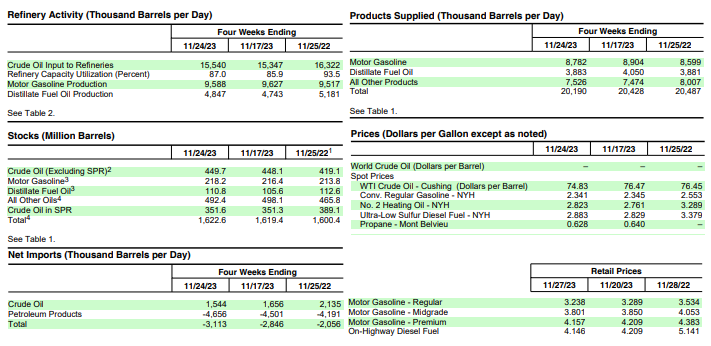

- 美國煉油廠原油投入增加51.8萬桶/日,達到1600萬桶/日。

- 汽油產量減少(930 萬桶/天),但餾分油產量增加(500 萬桶/天)。

- 原油進口量減少69.6萬桶/日,平均580萬桶/日。

- 庫存顯示原油和餾分燃料增加,但汽油短缺,影響了市場情緒。

美國能源信息署每周數據

煉油廠投入和產能

截至2023年11月24日當周,美國原油煉廠投入量顯着增加,日均1600萬桶,較前一周增加51.8萬桶/日。煉油廠的開工率為其可運營產能的 89.8%,這表明將原油加工成各種石油產品的需求強勁。然而,汽油產量下降至每天 930 萬桶,引發了人們對推動精煉汽油產品需求的潛在動力的質疑。與此同時,餾分油產量增加至每天 500 萬桶,表明對不同精煉產品的需求可能發生變化。

資料來源:eia.gov

原油進口

數據顯示,美國原油進口量每天減少 69.6 萬桶,報告期內平均每天減少 580 萬桶。雖然這標誌着進口量下降,但四周平均進口量為 630 萬桶/日,與去年同期相比保持穩定。這表明,儘管每周出現波動,但原油進口總量仍保持相對穩定,表明對外國原油來源的需求持續穩定。

庫存

商業原油庫存(不包括戰略石油儲備)較前一周增加160萬桶,達到4.497億桶。這一數量略高於每年這個時候的五年平均水平,表明儲存的原油過剩。車用汽油庫存增加 180 萬桶,仍比五年平均水平低約 2%。相反,餾分油庫存大幅增加 520 萬桶,但仍比五年平均水平低 11% 左右。汽油和餾分油庫存之間的差異可能表明這些精煉產品的需求模式不同或供應鏈中斷。

提供的產品

過去4周,產品供應總量平均為2020萬桶/日,較去年同期下降1.5%。然而,車用汽油產品供應量增加2.1%,表明汽油需求持續增長。同樣,餾分油產品供應量仍略高於去年同期。值得注意的是,與去年同期相比,航空燃油產品供應量大幅增長5.5%,表明航空旅行和相關航空燃油消耗的需求回升。

價格數據

2023年11月24日,西德克薩斯中質原油價格為每桶74.83美元,較前一周下跌1.64美元,較去年同期下跌1.62美元。此外,常規汽油和二號取暖油的現貨價格也呈現出不同的走勢。全國普通汽油平均零售價降至每加侖 3.238 美元,比去年公布的價格下降 0.245 美元。

對原油差價合約價格的可能影響

煉油廠運營和生產

煉油廠投入和運營能力的激增標誌着煉油用原油需求的上升。然而,儘管整體煉油活動有所增加,但汽油產量卻下降,這對原油市場構成了潛在的擔憂。這可能表明生產重點轉向其他煉油產品,或者煉油產品需求與可用庫存之間不匹配,這可能會影響原油價格。

進口和庫存

報告期內原油進口量的減少可能表明供應動態略有調整。然而,原油庫存的小幅增長可能表明供應過剩或滿足成品油需求可能存在滯後。汽油和餾分油庫存之間的差異,即汽油仍低於五年平均水平,而餾分油庫存大幅下降,可能會影響市場情緒,並可能影響原油價格。

提供的產品

儘管產品供應總量總體下降,但車用汽油產品供應的持續增加意味着對汽油的需求持續增長,如果這種需求持續下去,可能會支撐原油價格。航空燃油產品供應的彈性表明航空旅行需求的復甦,對原油消費產生積極貢獻,並可能在此背景下穩定價格。

價格數據分析

儘管庫存增加,但原油價格卻下跌,這表明除了供需動態之外的市場因素也在發揮作用。地緣政治緊張局勢、全球經濟狀況或生產和消費模式的轉變可能會影響原油價格。與上年相比,汽油和柴油零售價格下降可能會對原油的整體需求產生積極影響,從而可能對其價格造成下行壓力。

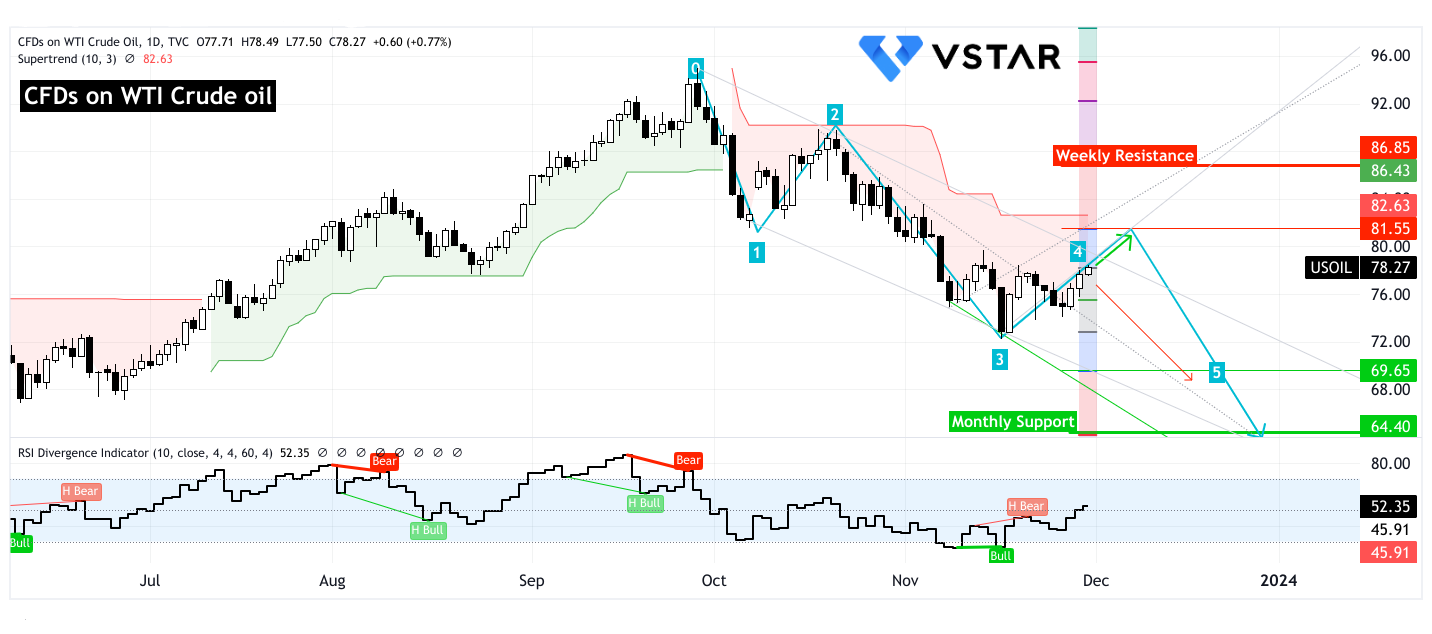

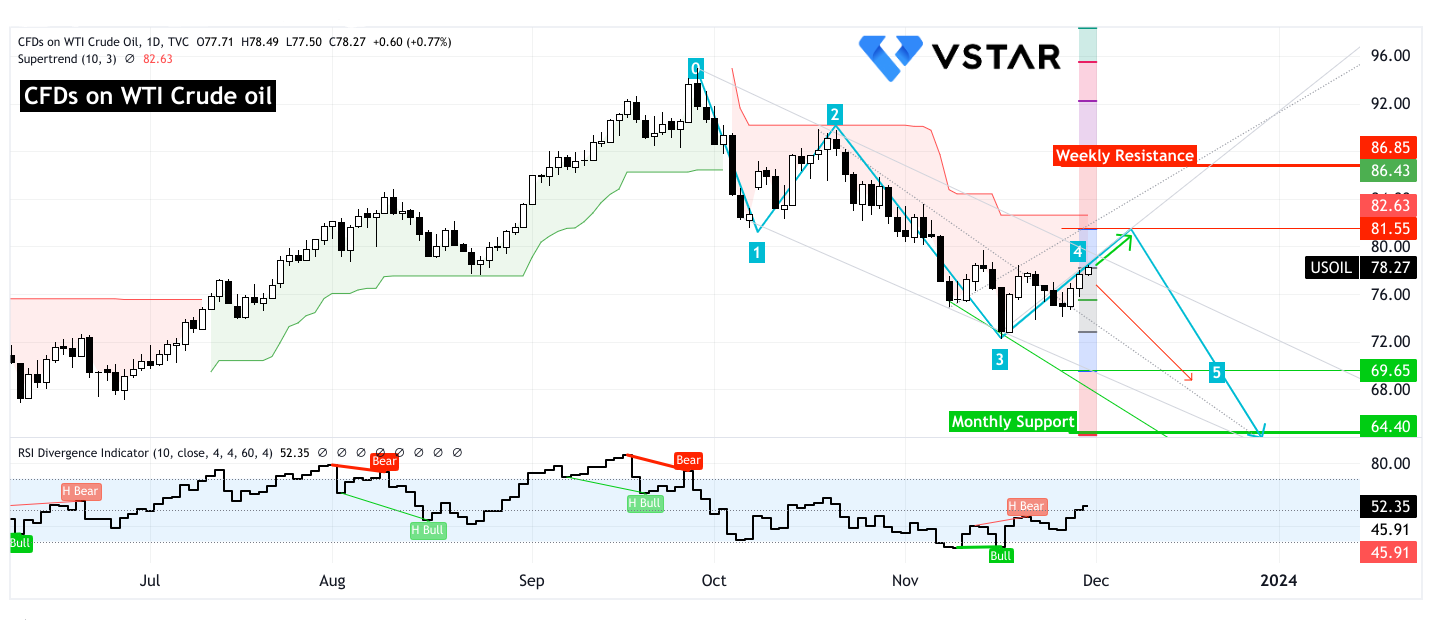

WTI 原油差價合約技術分析

從之前的報道演變而來,價格正在形成最後的推動浪,以測試 69.65 美元和 64.40 美元的支撐位。然而,由於價格即將結束修正波,這是一個小幅上漲至 81.55 美元(Supertrend 證實)。

從RSI來看,隱性看跌背離表明上漲動力日益減弱。再加上超級趨勢普遍存在下降趨勢,未來幾天價格可能會出現進一步下降趨勢(紅色箭頭).

資料來源:tradingview.com

總之,這些數據反映了可能影響原油差價合約價格方向的因素的複雜相互作用。雖然煉油廠投入增加和進口減少可能預示着需求增加,但庫存水平的差異,特別是與五年平均水平相比汽油庫存的短缺,呈現出一種複雜的情況。此外,消費者零售價格較上年下降可能會影響整體需求,從而可能對原油價格造成下行壓力。