一、公司概况与业务结构

Alphabet(Google)是全球领先的科技公司,业务遍及互联网搜索与广告、视频流媒体(YouTube)、移动系统(Android)、浏览器(Chrome)、云服务(Google Cloud, GCP)、以及近年来大力推进的人工智能与自研硬件(TPU/ASIC)策略。

- 广告与搜索业务:长期为公司现金流与盈利支柱,占据全球数十亿用户与广告主基础,提供稳定高利润现金流。

- 订阅 / 平台服务:包括 YouTube Premium、Google One、Play 商店订阅,以及 Android / Chrome 的生态锁定。

- 云服务(Google Cloud):近年来增长迅速,通过 SaaS/PaaS/IaaS 提供服务给企业、研究机构与政府用户,是 Google 向企业级市场扩展的重要引擎。

- AI + 自研芯片(TPU/ASIC):结合旗下 AI 模型(如 LLM、Gemini 3)、研究团队(DeepMind)、数据中心基础设施与定制硬件,为公司构建新的技术护城河。

作为典型的“平台 + 基础设施 + 垂直整合”公司,Google 的竞争壁垒建立在 庞大用户基础 + 稳定现金流 + 技术研发能力 + 数据与算法积累 + 自研芯片与云服务整合能力的复合优势上。

二、TPU芯片战略与 AI 基础设施新格局

2.1 从内部需求到商业供应:TPU 的市场化与生态外扩

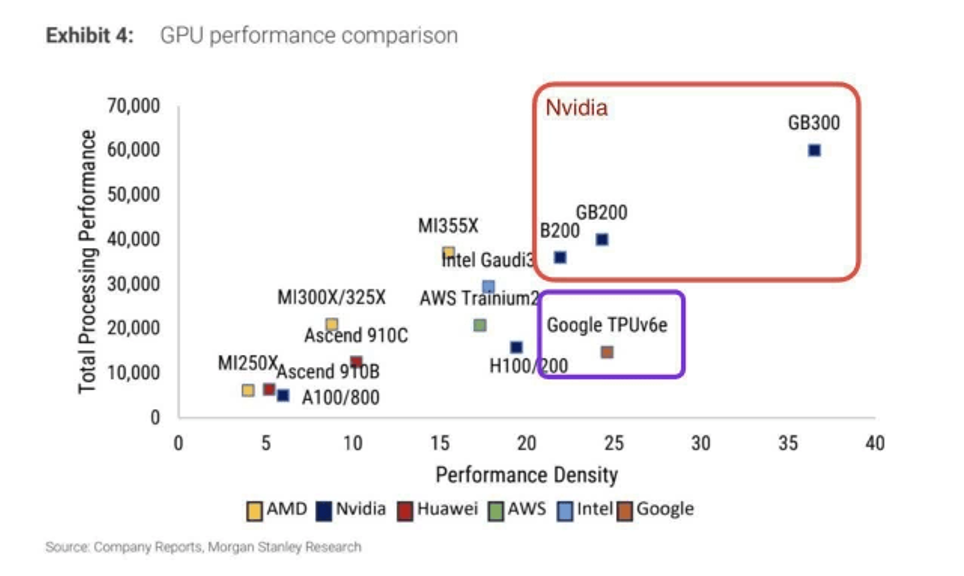

过去几年,Google 内部为支撑其 AI 发展和 LLM 模型训练,持续研发自定义 ASIC 芯片 —— TPU(Tensor Processing Unit)。与传统 GPU 相比,TPU 专门为 tensor 运算优化,具备高性能/功耗比优势,适合大规模 AI 推理与训练任务。

近期态势显示,Google 正将 TPU 从“内部专用资源”逐步转为对外供应给企业、云客户和政府 / 主权AI项目,这意味着 Google 从“技术领先者”转型为“基础设施供应商 + AI 芯片提供者”。这一步骤极具战略意义,将大幅拓展其 Cloud 服务与硬件销量。

2.2 性价比优势 — 性能/$ 与推理成本抑制

Google 表示其 TPU 在 AI 推理与某些训练任务上的 性能/美元比可达传统 GPU 的数倍。这对于成本敏感型、大规模部署型客户(如 Meta、Anthropic、政府主权 AI 数据中心)具有极大吸引力。

此外,TPU 所需功耗、冷却与总体运营开支也低于通用 GPU。对于追求成本控制和长期可持续计算的大型 AI 项目,TPU 的性价比与运营经济性,使其成为更具吸引力的选择。

2.3 第一批大客户与市场验证 — Meta 与 Anthropic 的订单与合作

- 据报道,Meta Platforms 正在与 Google 洽谈在其数据中心采购 TPU,计划用于 2027 年后启动大规模 AI 部署。这意味着大型云厂商 / AI deployer 开始真正将 TPU 纳入其基础设施采购方案,而不再仅依赖传统 GPU。

- 此前已有 AI 公司(如 Anthropic)通过购买 TPU,用于训练或推理任务,验证 TPU 的产业可行性与稳定性。

- 这一系列客户与订单使得 TPU 从“概念性威胁”变为“实质性替代路径”,对 GPU 市场形成切实冲击,也为 Google Cloud 带来新的营收与利润增长契机。

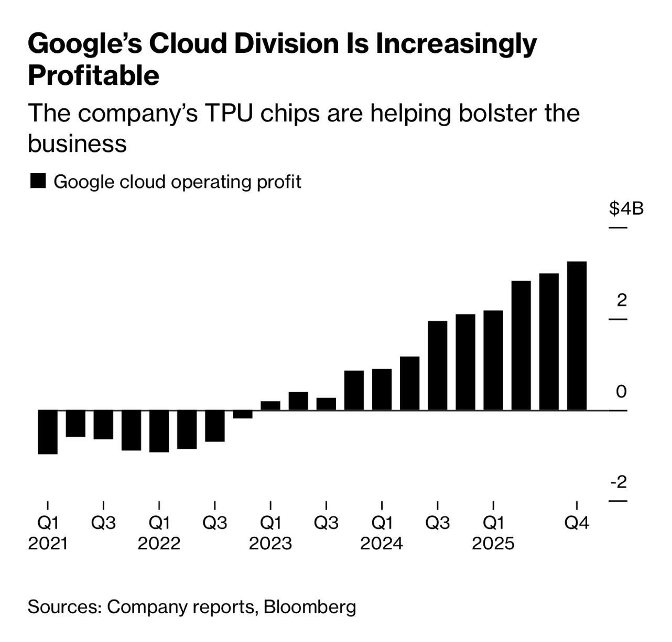

在云计算市场份额方面,谷歌云仍然位居第三,排在亚马逊AWS和微软Azure之后。2025年第三季度,谷歌云的市场份额为13%,并且其增长速度仍然高于竞争对手。如今,谷歌云将同时受益于基于TPU和基于GPU的需求。TPU是谷歌云获取市场份额和提升成本优势的窗口。谷歌在第三季度报告称,超过70%的现有谷歌云客户已经在使用其AI产品。我们目前还没有关于TPU需求所产生的具体收入数据;然而,据估计,TPU 和 DeepMind AI 业务的估值为 9000 亿美元,高于1 月份估计的 7170 亿美元。

三、与 Nvidia 的竞争格局与行业重估

3.1 优势与挑战:GPU 通用性 vs ASIC 专业性

Nvidia 多年来凭借其通用 GPU + CUDA 软件生态体系建立了庞大、成熟、广泛的软件平台和开发者社区。它的 GPU 灵活、可重编程,可以应对从训练到推理、从科研到商业部署的多种 AI 任务,是 AI 产业的重要基础。

相比之下,Google 的 TPU 作为 ASIC,更偏向于“专用、效率高、面向 AI 推理 / 大规模 inference / 部署型 AI 服务”——这是一个越来越大的市场。对于不需要高频改动但需要稳定、高效、低成本推理 / inference 的客户(尤其是大型云厂、政府、主权 AI 项目、企业级部署者)来说,TPU 的优势非常明显。

这意味着,虽然 GPU 在灵活性与生态兼容性上仍具优势,但 AI 行业的分层 + 专用加速器 + 成本效率 +部署规模 的新趋势正在重塑市场供应结构。Nvidia 的高毛利和定价权面临被削弱的风险。

3.2 收入与定价压力:Nvidia 面临 margin 与市场份额挑战

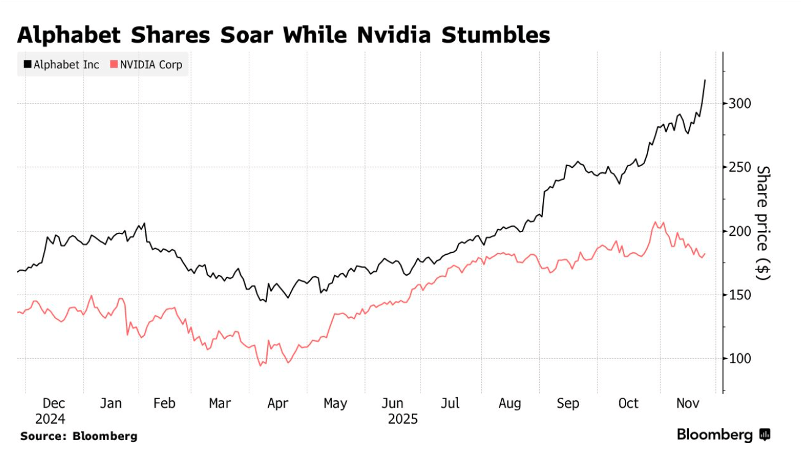

若 Meta、Anthropic、政府项目等大规模客户切换到 TPU,Nvidia 的新增订单与续单将受到挤压。长期来看,这可能对其高端数据中心 GPU 的定价权、毛利率 (80%+) 产生压制。

更重要的是,在 AI 推理与大规模服务部署成为主流的情况下,TPU 的单位成本低、推理效率高、规模部署经济性好——这将减少客户对 GPU 的依赖。Nvidia 若不能通过产品多样化、软硬件优化或新架构突破,可能长线丧失部分市场份额。

四、对 Google 的财务与业务影响分析

4.1 成本节省 + 云营收 + AI 服务整合三重收益

对于 Google 本身而言,使用自研 TPU 替代购买第三方 GPU,可大幅降低其内部 AI 训练和服务部署成本。分析认为,这为公司节省开支的同时,也为提供 成本优势型云/AI服务 打下基础,使其在云渗透、产品订阅、AI SaaS 服务等方面具备更强竞争力。

同时,通过对外销售 TPU + Google Cloud + AI 模型 + 企业/政府服务整合,Google 有望在 2026–2030 年之间获得数十亿美元新营收 ——保守估计为数十亿美元,乐观情况下甚至可将 TPUs 与 Cloud 服务收入视为公司新的利润增长极。

此外,垂直整合使 Google 在 AI 生态体系拥有更强议价权与定价权,可以在 软件 + 硬件 + 服务 + 云 四维组合中形成闭环,减少对外部芯片供应商依赖。

4.2 股价与估值溢价逻辑:AI + Cloud + 芯片三驱动

近期 Google 股价已因市场对 TPU 和主权 AI 潜力的预期上涨——过去六个月涨幅逾 80%。这一溢价主要源于市场预期:TPU 商用 + 大客户切换 + Cloud 收入增长 + AI CapEx 整体扩张 = 整合型增长故事。

与其他大型科技公司相比,Google 的估值溢价有其合理性,尤其是在 Cloud 渗透率、AI 服务扩张与主权 AI 订单陆续兑现的背景下。若后续 Meta、Anthropic 与政府客户确认 TPUs 采购并开始部署,其估值逻辑将进一步强化。

五、风险因素与不确定性

- 客户依赖与集中风险:若主要客户(如 Meta、Anthropic、某些主权AI项目)最终决定继续使用 GPU 或自研非 Google 芯片,将削弱 TPU 的市场扩张;

- 兼容性与灵活性局限:TPU 作为 ASIC,在通用计算与非标准 AI 任务上的灵活性不足,这可能限制其在一些需要快速迭代、模型多样化、定制化部署场景下的适用性;

- 竞争对手加速回应:GPU 厂商、FPGA 厂商或其他ASIC厂商可能加速推出自身专用AI芯片(例如 AMD、Broadcom、甚至云客户自研),对 Google 的垂直整合和市场优势形成挑战;

- 产业链与供应链瓶颈 / 政策与出口限制:在地缘政治与出口管制背景下,自研芯片与全球供应链的稳定性、合规性与市场接入可能受到限制。

六、投资建议与战略定位

基于上述分析,我们对 Google 的定位为:AI 基础设施 + 云服务 + 自研芯片三重驱动下的核心中长期配置标的。对于希望参与 AI 长期成长、基础设施扩张与主权 AI 产业化的投资者,我们建议采用 分批建仓 + 中长期持有 + 关注关键客户与订单披露的策略,而非短线炒作。

- 战略配置比重:建议将 Google 作为 成长型基础设施/科技组合的核心中期配置,与传统广告、高成长云、AI 应用类资产共同配置,以分散单一产业链/估值泡沫风险。

- 监控重点:Meta / Anthropic 等大型客户是否签署 TPU 采购协议、Google Cloud 在 Q4–2026 的营收增长确认、TPU 出货与部署节奏数据、竞争对手产品与云客户自研芯片战略走向、政策/出口管制风险。

- 估值目标参考:基于当前 AI + Cloud + 芯片整合溢价,我们认为 Google 股价仍具中长期上涨空间,但建议回避过热估值区,优选回撤区间逐步建仓,降低风险。

七、结论

Google 正站在一次 AI 产业供给侧重构 + 主权 AI 与企业 AI 基础设施需求爆发 + 垂直整合 + Cloud 服务渗透率提升 的重要节点。其自研 TPU 芯片与 Cloud 生态构成了传统 GPU 压力下的全新竞争壁垒,也为公司未来营收、利润、估值构造了新的增长引擎。

尽管存在客户集中、兼容性与竞争者响应等中长期风险,但就当前产业趋势、资本市场溢价、AI 基建与政府投入、云服务增长潜力等因素综合看,Google 是最具前瞻性、结构性成长潜力的 AI 基础设施标的之一,值得长期战略型配置和中长期价值投资者关注与持有。