Wolfspeed(WOLF)研究报告

市场正在提前交易复苏预期

|

投资评级 |

目标价 |

核心催化剂 |

技术面形态 |

|

买入 |

$80.00 |

AI电源+国防需求打开第二成长曲线 |

40美元区域多次获得支撑,形成明显平台底结构,并形成放量反弹 |

本报告仅供参考。市场有风险,投资需谨慎。

一、投资核心摘要

Wolfspeed正处于从“破产重组概念股”向“AI电力电子成长股”转变的关键阶段。

虽然公司当前收入增长仍未完全恢复,毛利率仍处于负值区间,但市场关注点已从短期业绩转向未来两年的产业机会。随着AI数据中心、高压工业电力及国防航空需求快速增长,碳化硅(SiC)产业链有望迎来新一轮景气周期,而Wolfspeed作为全球领先的SiC材料及器件制造商,有望成为最直接受益者之一。

与此同时,公司已完成债务重组与再融资,流动性风险显著下降,市场开始重新评估其长期盈利能力和战略价值。

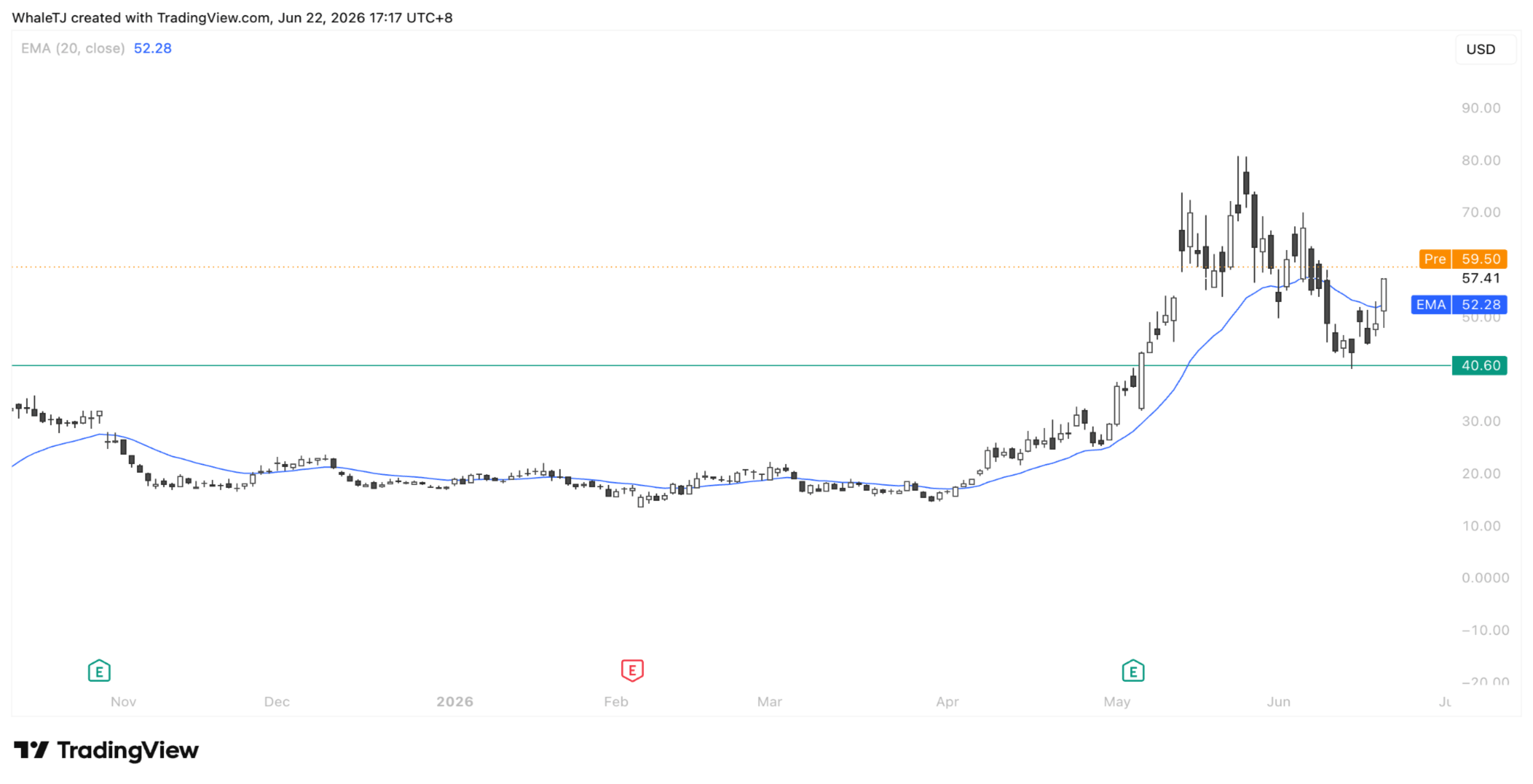

从技术面来看,股价在40美元附近完成长期底部构筑,目前重新站上20月EMA,MACD出现底部拐点迹象,趋势反转信号逐步明确。

我们认为,随着AI数据中心需求持续兑现、工业及国防订单逐步落地,Wolfspeed有望迎来业绩与估值双重修复,中长期目标价看至80美元。

二、公司业务线分析

SiC材料业务:全球领先的产业链核心环节

Wolfspeed是全球最早布局碳化硅产业链的企业之一。

其核心优势在于:

- SiC衬底

- SiC外延片

- SiC功率器件

与多数竞争对手仅专注器件设计不同,Wolfspeed拥有从材料到器件的垂直整合能力,随着全球功率半导体进入第三代半导体时代,SiC正在逐步替代传统硅基功率器件,公司Mohawk Valley 200mm工厂是全球首批量产8英寸SiC晶圆产线之一,具备显著先发优势。

三、AI数据中心业务:最具想象空间的新增长极

过去市场普遍将Wolfspeed视为新能源汽车产业链企业。但2026年以来,AI数据中心逐渐成为新的增长逻辑。随着GPU功耗不断提升,机柜功率持续增加,电源转换效率要求提升,高压供电系统加速普及,SiC器件凭借更低损耗和更高能效优势,正在成为下一代数据中心电源的重要组成部分。

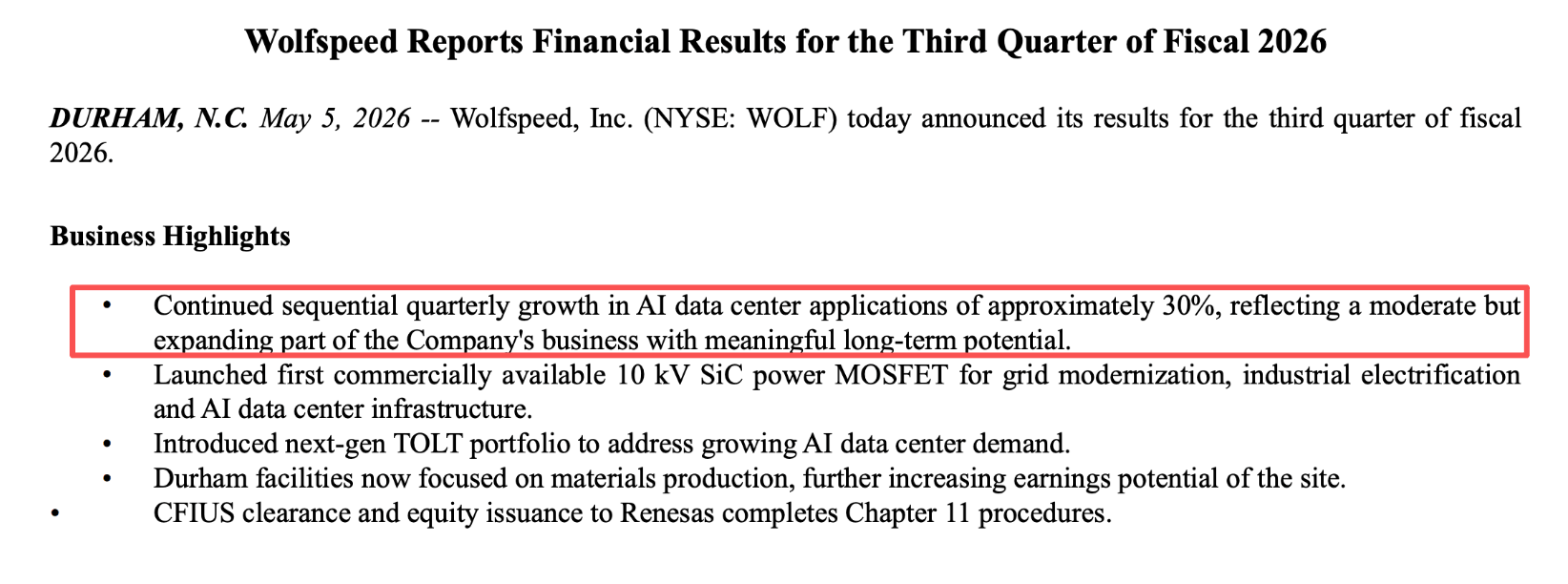

公司管理层披露:

AI数据中心业务收入环比增长30%。

虽然当前规模仍低于汽车业务,但成长速度明显更快。

市场开始意识到:

未来AI基础设施建设或将成为SiC行业最大的需求来源之一。

四、估值分析

当前市场估值逻辑正在发生变化

空头观点主要集中于:毛利率仍为负值、汽车业务疲软、收入增长低于预期,因此认为当前估值偏高。

但市场给予高估值的原因并非当前盈利能力。而是未来成长空间。对于半导体行业而言:估值修复往往领先业绩复苏6-12个月。目前公司企业价值约35亿美元左右。对应未来两年收入目标:

EV/S约4-5倍。如果仅按照当前盈利能力衡量,估值确实不便宜。

但若接下来AI数据中心持续放量,工业与国防业务扩张,200mm产能利用率提升收入恢复至8亿美元以上水平,市场有望重新给予:6-8倍EV/S估值。对应企业价值约50-65亿美元区间。按照当前股本结构测算,合理股价区间约70-80美元。

五、技术面转强,站上20日均线,关注60美元关键突破位

经历6月大幅回调后,于40美元附近获得明显支撑,近期连续反弹并重新站上20日EMA(52.28美元),短期趋势开始修复。从价格结构来看,40美元低点暂时确立了阶段性底部,中期上升趋势尚未遭到破坏,目前走势更偏向主升浪后的高位整理。

短期需重点关注60美元附近压力位,若放量突破并站稳,有望进一步打开上行空间,目标或指向其前高(80美元附近);反之若跌回52美元下方,则需警惕再次测试50美元甚至40美元支撑。

(WOLF 日线图)