- 亚马逊 2024 年第一季度展示了各细分市场的强劲收入增长,营业收入和净销售额显着增长,反映了运营效率和财务实力。

- 基于技术和绝对估值倍数,该股拥有巨大的增长潜力,跑赢主要市场指数并呈现看涨趋势,

- 该公司可能会继续利用全球电子商务趋势,而AWS在云计算领域仍占主导地位,并具有进一步增长的潜力。

- 除了较高的相对估值倍数外,亚马逊还面临着激烈竞争、监管障碍以及新投资带来的风险等挑战。

一.亚马逊2024年Q1业绩分析

A. 亚马逊关键细分市场表现

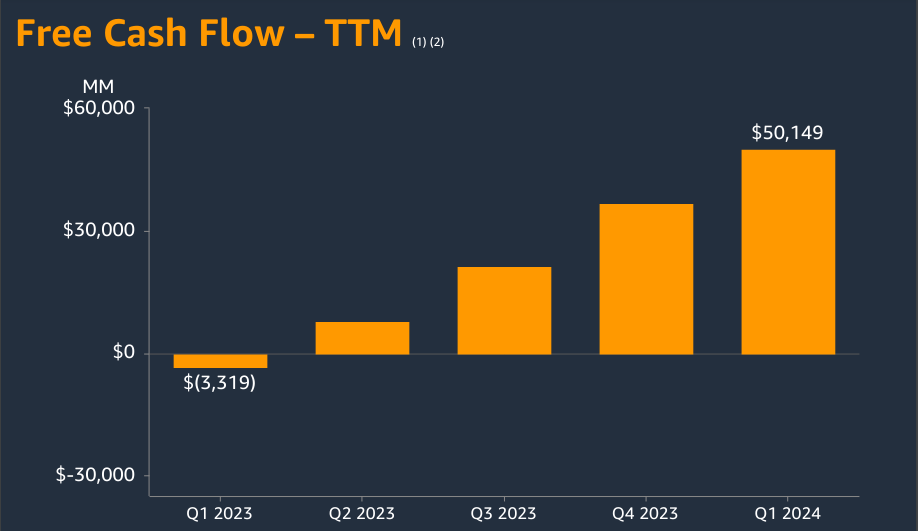

亚马逊(纳斯达克股票代码:AMZN)2024 年第一季度的财务业绩体现了其稳健性和弹性。该公司的净销售额同比增长 13%,达到 1,433 亿美元,收入持续增长。在流动性方面,亚马逊的自由现金流在第一季度连续 12 个月增至超过 500 亿美元。

资料来源:Q1 2024 Earnings

北美业务收入同比增长 12%,达到 863 亿美元。营业收入飙升至 50 亿美元,营业利润率为 5.8%,表明运营和成本管理高效。与此同时,在国际业务领域,尽管面临货币波动等挑战,收入仍同比增长 11% 至 319 亿美元。营业收入大幅提高至 9.03 亿美元,体现了亚马逊在提高成本效率和扩大产品范围方面所做的努力。 Amazon Web Services (AWS) 的销售额同比增长 17%,达到 250 亿美元,仍然是主要的收入驱动力。该部门的营业收入飙升至94亿美元,反映出对云服务的强劲需求以及AWS在市场上的领先地位。

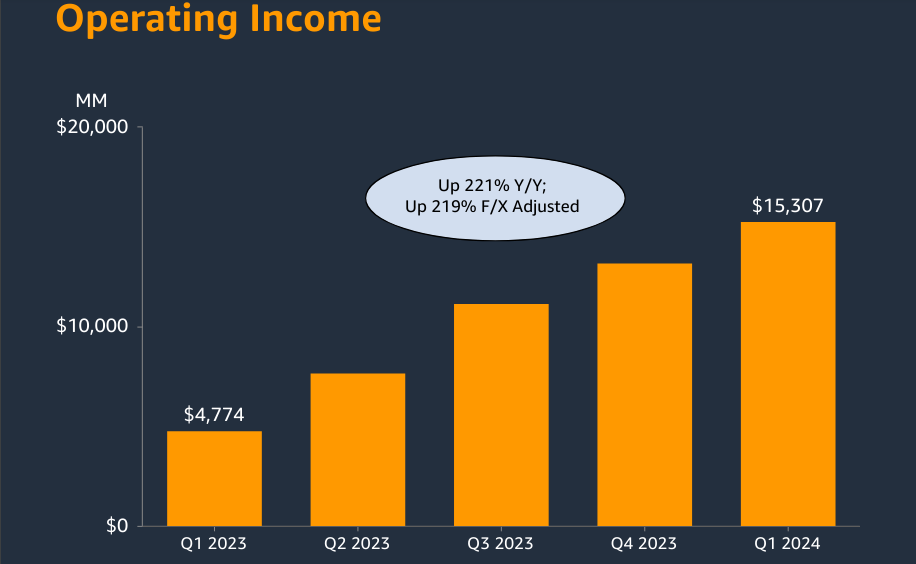

净利润方面,营业收入飙升至 153 亿美元,较上年大幅增长 221%。净利润飙升至104亿美元,展示了亚马逊的盈利能力以及将收入转化为可观利润的能力。此外,经营现金流增长了82%,反映出强劲的财务健康状况和流动性。

资料来源:Q1 2024 Earnings

此外,亚马逊专注于快速交付订单,2024 年第一季度全球超过 20 亿件商品当天或次日送达,这增强了客户忠诚度和满意度。春季优惠日和 Prime Day 等活动为全球客户提供了大量优惠,从而推动了销售和参与度。同样,亚马逊向医疗保健服务领域的扩张,包括药品配送和健康状况计划,表明其有能力利用其平台为客户提供创新的解决方案和便利。

最后,AWS 继续成为云计算领域的主导力量,收入增长加速,并对人工智能功能(包括 Gen AI)进行了大量投资。 Amazon Bedrock 和 Amazon Q 等新服务的推出体现了 Amazon 对创新和满足客户需求的承诺。亚马逊对人工智能和机器学习的关注渗透到其运营中,增强了客户体验,提高了运营效率,并推动了各业务部门的创新。

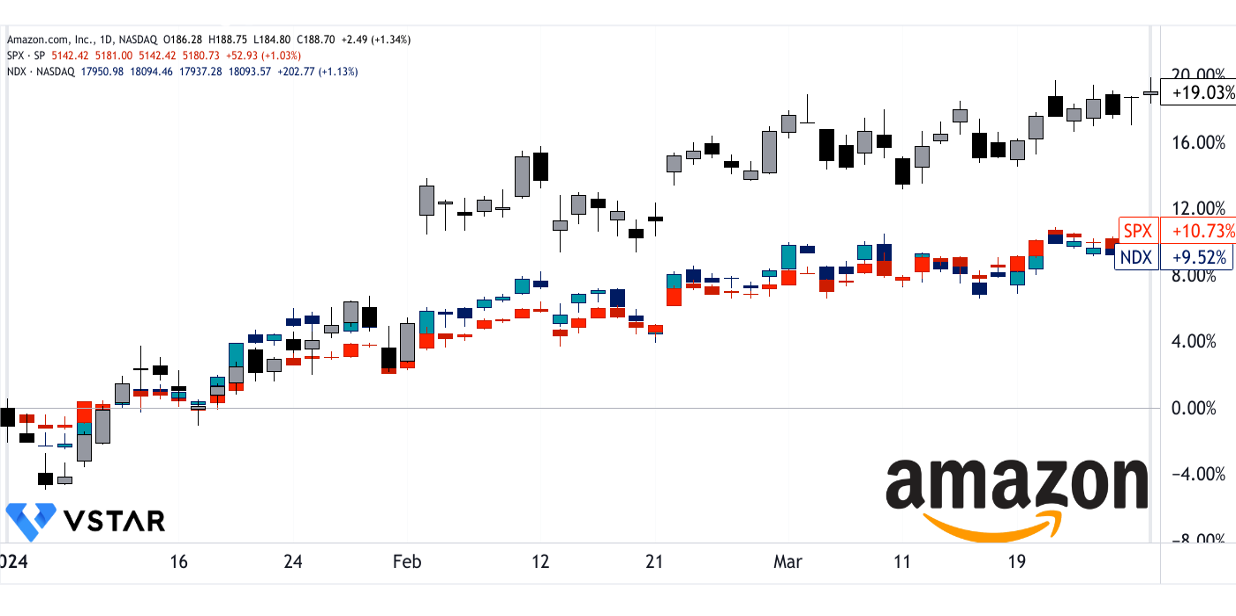

B. 亚马逊股价表现

就股票表现而言,亚马逊经历了一个强劲的季度。亚马逊市值达 1.87 万亿美元,该股表现出显着增长。开盘价为 151.54 美元,收盘价为 180.38 美元,期间高点为 181.70 美元,低点为 144.05 美元,显示波动性。该股的价格回报率为令人印象深刻的 19%,跑赢标准普尔 500 指数和纳斯达克 100 等主要市场指数,后者的价格回报率分别为 10.7% 和 9.5%。

资料来源:tradingview.com

二.亚马逊展望和增长机会

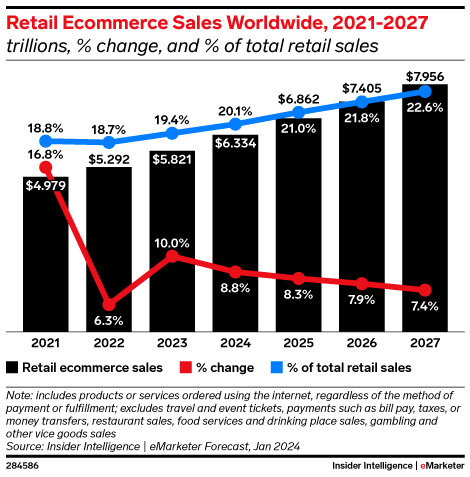

在电子商务领域,亚马逊处于有利地位,可以利用全球以及美国和中国等主要市场在线购物日益增长的趋势。预计到 2024 年,全球电子商务销售额将超过 6.33 万亿美元,亚马逊将从在线零售渠道的日益普及中受益。该公司对客户体验的不懈关注,例如快速便捷的交付、扩大的产品选择和有竞争力的价格等举措,巩固了其市场领导地位并维持了客户忠诚度。

资料来源:emarketer.com

此外,亚马逊向新产品类别的扩张、与流行品牌的合作以及创新的购物活动有助于增强其在电子商务领域的竞争优势。例如,与奢侈品牌的合作以及 Prime Day 活动的推出吸引了寻求独家优惠和优质产品的客户,从而推动了销售增长和市场渗透。

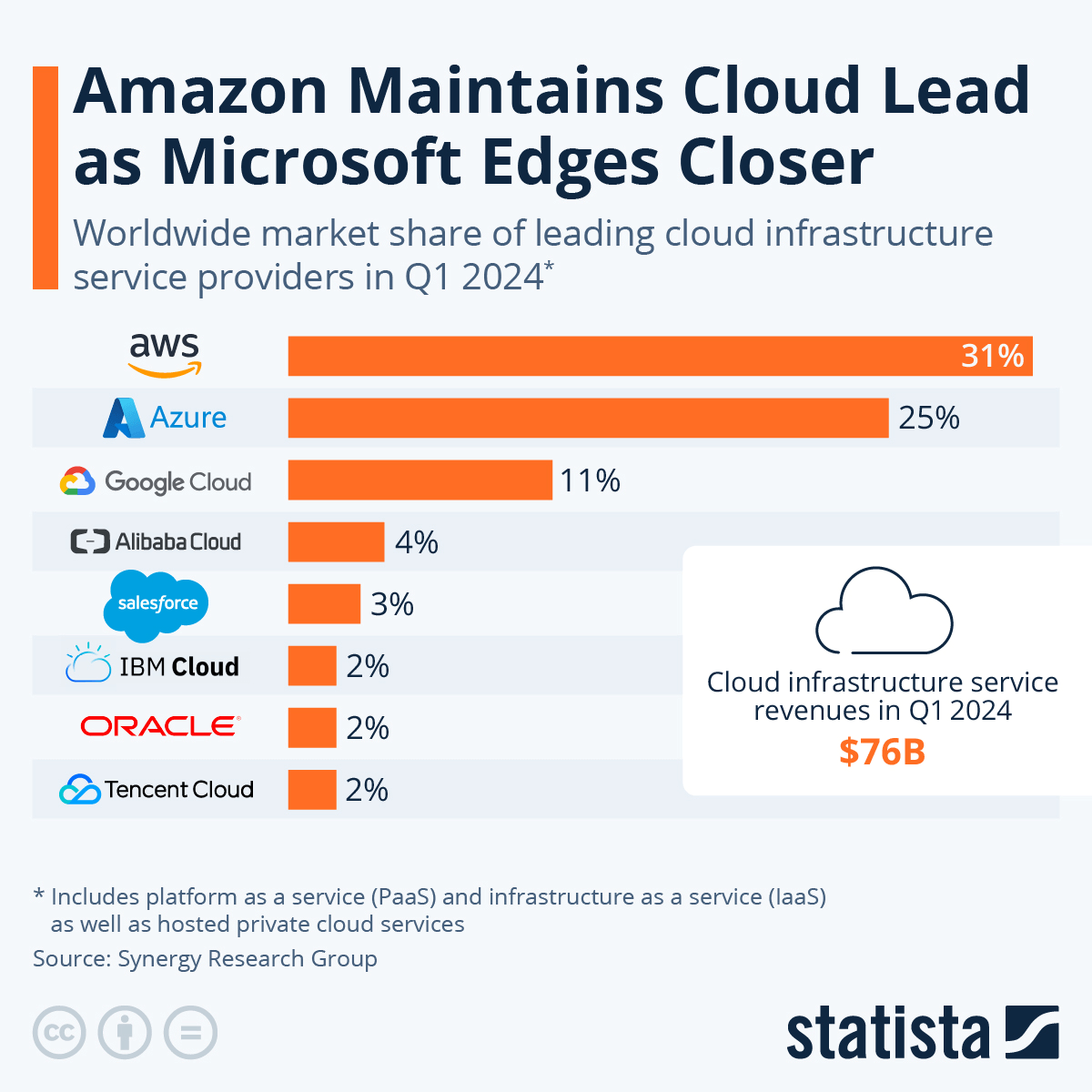

在云计算领域,亚马逊网络服务仍然是领先者(31% 的市场份额),随着对基于云的服务和解决方案的需求不断增长,该公司实现了增长。预计到 2024 年,全球公共云最终用户支出将达到 6790 亿美元,AWS 可能会抓住这一市场机会的重要份额。该公司全面的云服务套件,包括基础设施即服务 (IaaS) 和平台即服务 (PaaS),可满足多样化的业务需求和生成式人工智能 (GenAI) 等新兴技术。

资料来源:statista.com

此外,亚马逊的扩张战略还延伸到医疗保健领域的战略联盟。亚马逊药房的推出提供处方药送货上门服务,反映了该公司进军医疗保健市场的决心。通过利用与制药公司和医疗保健提供商的合作伙伴关系,亚马逊旨在为客户提供便捷的医疗保健和药物治疗,从而扩大其服务组合和客户群。

三.2024 年亚马逊股价预测

A. 亚马逊股票预测:技术分析

资料来源:tradingview.com

预计到 2024 年底,AMZN 的平均目标价为 250 美元。这一估计是基于短期极性变化的势头,预测在斐波那契回撤/延伸水平上。这意味着当前价格水平存在显着的潜在上涨空间。亚马逊到 2024 年底的乐观目标价格为 275 美元。该预测依赖于当前中短期波动的较高价格动能,并根据斐波那契回撤/延伸水平进行推断。这表明前景更加乐观,反映出对公司增长前景的强烈信心。

目前 AMZN 股价为 188.70 美元,修正指数移动平均线 (EMA) 趋势线为 169.25 美元,基线为 167.55 美元。这些数字表明股价呈上升趋势。修改后的 EMA 表明了积极的势头,这可能是由近期市场发展或公司特定因素推动的。

亚马逊股票预测 - 支撑位和阻力位

支持级别:

- 主要支持:135.58 美元

- 当前水平价格通道的枢轴:156.10 美元

- 支持:176.61 美元

这些支撑位表明购买兴趣可能增加的关键价格点,可能会稳定或扭转任何下行趋势。

阻力水平:

- 核心阻力:220.88 美元

核心阻力位代表股价需要克服的重大障碍。突破该水平可能预示着进一步的上涨势头。

相对强弱指数(RSI)值为 69.56,表明看涨势头。然而,它低于 81 的常规看跌水平,表明该股并未超买。 RSI线的上升趋势进一步支持了股价持续走强的观点。平滑异同移动平均线(MACD)指标显示看涨趋势,MACD线为10.19,超过信号线9.93。积极的 MACD 柱状图强化了这种看涨情绪,尽管趋势强度的减弱值得密切关注动能的潜在变化。

资料来源:tradingview.com

B. AMZN 股票预测:基本面分析

亚马逊的市盈率(衡量其股价相对于亚马逊每股收益的指标)为 41.59,显着高于行业中位数 15.38,但明显低于 5 年历史平均水平。这表明,与行业平均水平相比,投资者愿意为亚马逊的盈利支付溢价,但该股的绝对价值被低估。然而,与自己的五年平均水平相比,亚马逊市盈率下降了77.38%,这表明市场情绪相对于历史表现可能会下降。同样,EV/销售额、EV/EBITDA 和 Price/Book 等其他比率也反映了亚马逊相对于行业中位数的溢价估值以及相对于历史平均水平的严重低估。

资料来源:Analyst's compilation

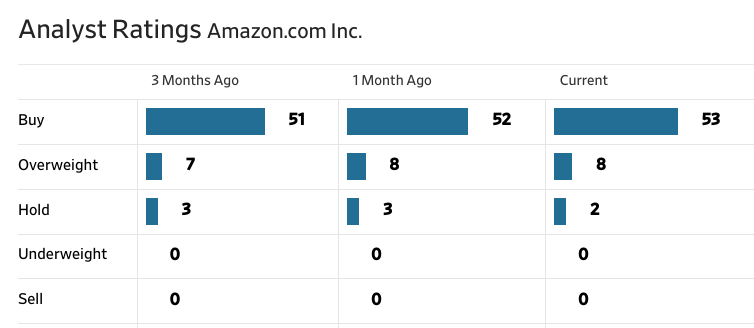

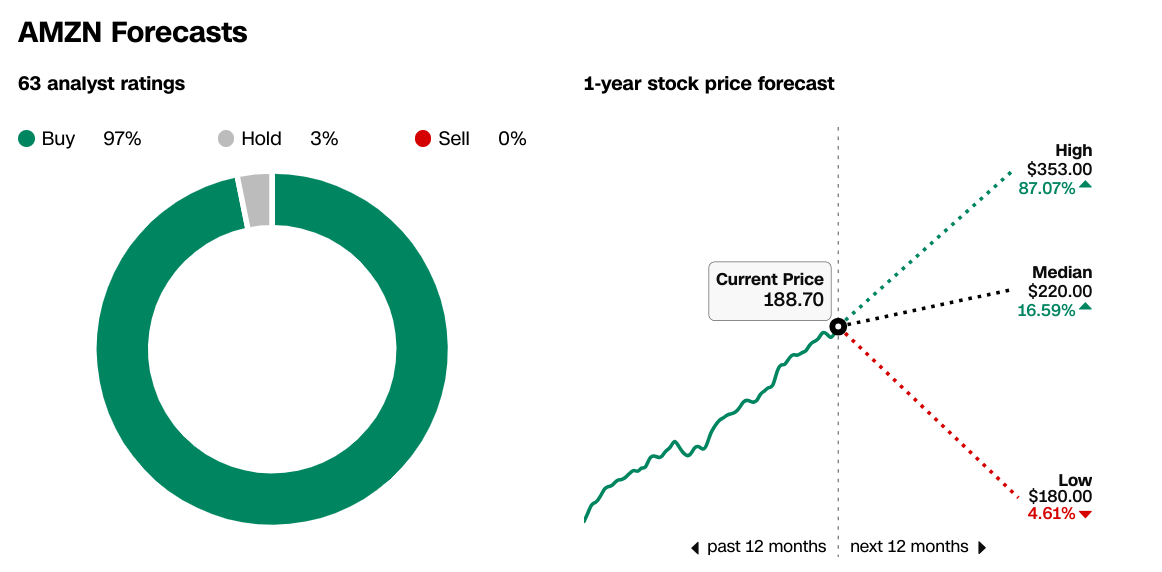

据《华尔街日报》报道,分析师仍然极其看好亚马逊,其评级趋势一致为买入或增持。这种情绪在过去三个月中一直稳定,表明对公司未来业绩的持续信心。分析师给出的股价目标差异很大,最高为 353 美元,中位为 220 美元,最低为 180 美元。 221.66 美元的平均目标表明亚马逊当前股价 188.70 美元有潜在上涨空间。然而,高目标和低目标之间的差异凸显了亚马逊未来估值的不确定性。

资料来源:WSJ.com

来源:cnn.com

C. 亚马逊股票预测:市场情绪

尽管估值倍数很高,但投资者对亚马逊的信心仍然强劲,分析师绝大多数给予买入评级就证明了这一点。这种信心得到了机构持股的进一步支撑,机构持有亚马逊流通股的60.80%,表明机构对该股的大力支持。机构投资者持有的资产达1.19万亿美元。这种大量的机构所有权表明大型投资者对亚马逊的长期前景充满信心。

资料来源:Nasdaq.com

截至最近的结算日,截至 2024 年第一季度,亚马逊的空头头寸为 70,546,891 股。日均股票交易量为 30,877,346 股,这意味着相对较低的天数回补比率为 2.3。回补天数较低表明卖空者回补头寸所需的天数较少。这可能表明卖空者的看跌情绪有所减弱或感知风险较低。

资料来源:Nasdaq.com

四.亚马逊的挑战和风险因素

一项重大挑战是来自电子商务和技术行业其他主要参与者的激烈竞争。沃尔玛和阿里巴巴等亚马逊竞争对手对亚马逊的市场份额构成了威胁,特别是在它们拥有强大影响力的地区。沃尔玛在线零售业务的扩张和阿里巴巴在中国市场的主导地位都是强大竞争对手的具体例子。

资料来源:statista.com (E-commerce market share of leading e-retailers worldwide in 2022, based on GMV)

此外,亚马逊还面临与其投资和企业相关的风险,例如对 Rivian Automotive, Inc. 的投资。2024 年第一季度这项投资造成的 20 亿美元税前估值损失凸显了与战略投资相关的不确定性和潜在财务挫折。

此外,虽然亚马逊网络服务仍然是主要的收入驱动因素,但它面临着来自微软 Azure 和谷歌云平台等其他云服务提供商日益激烈的竞争。这些竞争对手正在积极投资云基础设施和服务,挑战AWS的市场领导地位,并可能影响其收入增长。

综上所述,亚马逊 2024 年第一季度的业绩表明,各关键领域的收入增长强劲,凸显了运营效率和强劲的财务状况。营业收入大幅增长,展现出盈利能力和有效的成本管理。亚马逊的股票表现出显着增长,跑赢主要市场指数。该公司可能会利用全球电子商务趋势。同样,随着人工智能能力的需求和投资不断增长,AWS 在云计算领域仍然占据主导地位。技术分析表明呈上升趋势,价格目标表明潜在的上涨空间。与此相一致的是,基本面分析揭示了对绝对估值指标的乐观态度,同时也担心与行业平均水平相比估值过高。