- 伯克希尔的保险承保业务大幅反弹:税后收益从 2022 年的 3000 万美元亏损飙升至 2023 年的 54 亿美元,展现了韧性和战略敏锐性。

- 保险投资收益稳定增长:在成熟的投资策略推动下,2023年税后收益飙升至96亿美元,同比增长47.5%。

- 多元化的收入来源增强了财务弹性:尽管面临挑战,但在战略举措和收购的推动下,2023 年运营业务收入仍增长了 2.0%。

- 战略投资和收购推动增长:值得注意的收购,包括对飞行员旅行中心兴趣的增加,突显了伯克希尔的远见和财务精明。

探索伯克希尔保险承保的复苏、投资收入的稳步增长以及与运营障碍的对抗。带着显微镜 2023年业绩数据,了解推动伯克希尔 2024 年增长的基本支柱。

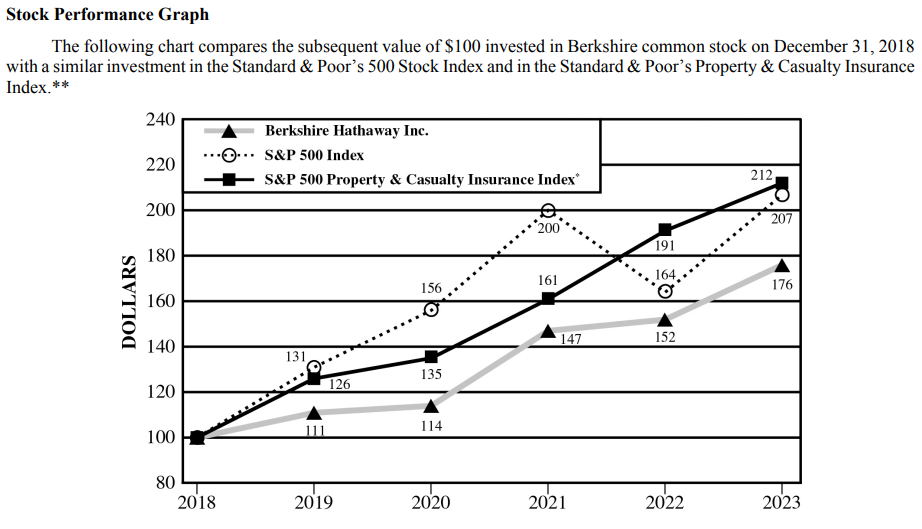

资料来源:BRK Annual Report

保险承保表现稳健

伯克希尔哈撒韦公司在保险承保方面的实力是推动其快速增长潜力的根本优势。该公司在该领域始终表现出韧性和盈利能力,这从过去三年的财务业绩中可见一斑。

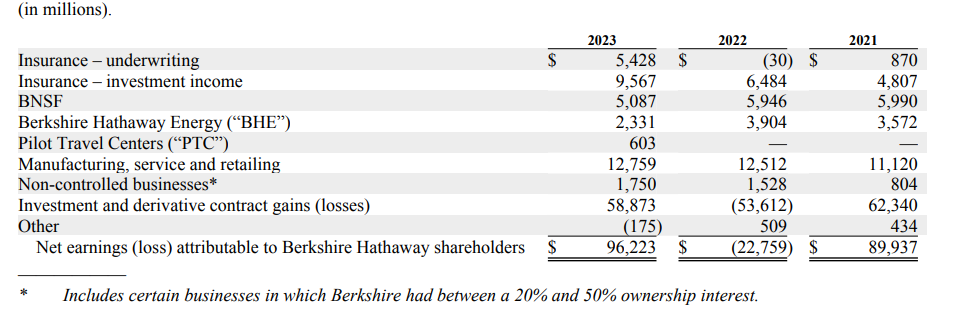

2023 年,伯克希尔的保险承保部门报告税后收益为 54 亿美元,与 2022 年 3000 万美元的亏损和 2021 年 8.7 亿美元的收益相比出现了大幅好转。这一令人印象深刻的复苏突显了伯克希尔应对挑战和利用机遇的能力。保险业。

资料来源:BRK Annual Report

伯克希尔哈撒韦在 2023 年取得成功的一个关键因素是这一年发生的重大灾难事件造成的损失相对较低。此外,在保费上涨和索赔频率降低的推动下,GEICO 的承保业绩有所改善,这对提高盈利发挥了至关重要的作用。值得注意的是,2022 年的承保损失部分归因于 GEICO 索赔成本上升以及巨灾事件损失巨大。

此外,伯克希尔哈撒韦采用 ASU 2018-12 对收益产生了积极影响,导致 2022 年承保收益增加 6,000 万美元,2021 年增加 1.42 亿美元。这表明该公司积极主动地采用会计准则来提高财务业绩。

保险投资收益稳定增长

伯克希尔哈撒韦的另一个关键优势在于保险投资收入的稳定增长。过去三年,公司在该领域持续取得稳健业绩,体现了其稳健的投资策略和把握市场机遇的能力。

2023年,伯克希尔保险投资收益税后收益显着增长,达96亿美元,较上年增长47.5%。同样,2022 年,该细分市场的收益较上一年增长了 34.9%。这些令人印象深刻的增长率凸显了伯克希尔在优化投资组合以产生丰厚回报方面的熟练程度。

这一增长背后的主要驱动力是短期利率上升,这导致短期投资收益大幅增加。伯克希尔哈撒韦能够根据不断变化的市场条件调整投资策略,凸显了其财富管理的敏捷性和主动性。

经营业务收入来源多元化

伯克希尔哈撒韦多元化的经营业务组合是其快速增长潜力的关键驱动力。该公司的经营业务涵盖制造业、服务业、零售业、公用事业和能源等多个行业,为创收和盈利能力奠定了坚实的基础。

尽管面临新冠肺炎 (COVID-19) 大流行、地缘政治冲突和供应链中断等挑战,伯克希尔的运营业务仍表现出了韧性和适应性。 2023年,制造业、服务业和零售业利润比上年增长2.0%,比2021年增长12.5%。

这一增长是由多种因素推动的,包括某些工业产品制造商和服务业务的增长,以及 2022 年收购的阿勒格尼非保险业务的影响。此外,伯克希尔持续努力优化运营效率和利用市场机会也做出了贡献以促进其经营业务的增长。

可观的投资和衍生品合约收益

伯克希尔哈撒韦公司可观的投资和衍生品合约收益在支撑其快速增长潜力方面发挥着至关重要的作用。过去三年,该公司从股本证券和衍生品合约投资中获得了可观收益,对其整体财务业绩做出了重大贡献。

2023 年,伯克希尔报告投资和衍生品合约收益为 589 亿美元,与 2022 年 536 亿美元的亏损相比出现显着好转。这些收益主要来自股本证券投资,包括市场价格变化带来的大量未实现净收益。

尽管存在固有的波动性,但伯克希尔的投资收益凸显了其在资本配置和投资管理方面的熟练程度。该公司在沃伦·巴菲特价值投资原则的指导下采取严格的投资方法,使其能够发现有吸引力的投资机会并产生卓越的长期回报。

此外,伯克希尔对 Pilot Travel Centers (“PTC”) 等公司的战略投资及其利用收购机会的能力也有助于其投资的成功。 2023 年收购 PTC 的额外权益以及随后整合其经营业绩反映了伯克希尔扩大投资组合和推动价值创造的战略重点。

稳健的财务状况和资本配置

伯克希尔哈撒韦稳健的财务状况和审慎的资本配置策略是支撑其快速增长潜力的根本优势。该公司保持着可观的流动性和坚实的资本基础,使其能够灵活地寻求增长机会并抵御经济不确定性。

截至2023年12月31日,伯克希尔股东权益为5613亿美元,较上年大幅增加878亿美元。这一增长是由约 589 亿美元的税后投资收益推动的,凸显了审慎的资本配置在推动股东价值方面的重要性。

伯克希尔经修订的普通股回购计划强调了其在确保财务实力和流动性的同时提高股东价值的承诺。该计划允许伯克希尔哈撒韦以低于沃伦·巴菲特保守确定的内在价值的价格回购其 A 类和 B 类股票。这种方法反映了伯克希尔严格的资本配置方法及其对股东长期回报最大化的关注。

此外,伯克希尔哈撒韦公司充足的现金储备和对美国国库券的投资为其寻求增长机会和抵御经济衰退奠定了坚实的基础。该公司保守的债务管理方法以及对保持财务实力和多余流动性的重视进一步增强了其支持快速增长和利用战略机遇的能力。

战略投资和收购

伯克希尔哈撒韦公司的战略投资和收购是其快速增长潜力的关键驱动力。该公司在对各行业的公司进行成功投资、推动价值创造和提高股东回报方面有着悠久的历史。

2023年,伯克希尔进行了大量投资和收购,包括收购Pilot Travel Centers(“PTC”)的额外权益以及随后整合其经营业绩。这些战略举措符合伯克希尔的多元化业务战略,有助于扩大其在关键领域的业务。

收购 PTC 体现了伯克希尔专注于投资具有稳健增长前景和可持续竞争优势的公司。通过增加 PTC 的持股比例,伯克希尔可以获得该公司更大的收益份额并推动长期价值创造。

关键运营部门的盈利能力下降

伯克希尔哈撒韦公司的一个重大根本弱点可能会损害公司的快速增长潜力,那就是关键运营部门的盈利能力下降,特别是 BNSF 和伯克希尔哈撒韦能源公司 (BHE)。

国家科学基金会:

2023年,BNSF报告税后收益为51亿美元,比上年的59亿美元收益下降14.4%。盈利能力的下降非常显着,可能会对伯克希尔哈撒韦公司的整体财务业绩产生不利影响。

这一下降背后的主要驱动因素包括总体货运量下降和非燃料运营成本上升,但部分被燃料成本下降所抵消。虽然较低的燃料成本带来了一定的缓解,但货运量减少和运营成本上升的负面影响抵消了这些影响,导致 BNSF 的盈利能力下降。

BHE:

同样,伯克希尔哈撒韦能源公司公布的2023年税后收益为23亿美元,较上年39亿美元的收益大幅下降40.3%。盈利能力的大幅下降引发了人们对这一关键运营部门业绩的担忧。

伯克希尔哈撒韦能源公司收益下降的主要原因是美国受监管公用事业公司的收益下降,这是由于野火损失估计增加所致,以及其他能源业务和房地产经纪业务的收益下降。这些因素共同导致伯克希尔哈撒韦能源公司 2023 年盈利能力整体下降。

伯克希尔哈撒韦股票(纽约证券交易所代码:BRK.B)技术分析

资料来源:tradingview.com

到 2024 年底,伯克希尔哈撒韦公司的股价可能会达到 511 美元。该预测是基于该股当前的势头和斐波那契回撤位。尽管 BRKB 股票遇到了较小的阻力(位于两个主要阻力的中点)。

巴菲特发出信函后,价格反转回到近期阻力区间。现在,这个价格范围(408.75 美元 - 406.15 美元)充当支撑。不利的一面是,价格仍有可能触及 388.25 美元(趋势的支点)。由于相对强弱指数 (RSI) 不存在突破性背离,因此下行走势可能有限(如果发生)。

从好的方面来看,BRK.B 股价可能回升至 453 美元,这是一个核心阻力(截至目前),但 2024 年下半年潜在的高波动性可能会推动价格进一步上涨至 511 美元。正如趋势线(紫色)和 RSI 为 85(高度超买)所示,趋势仍然向上且稳固。

总之,伯克希尔哈撒韦公司的战略举措和坚实的基本面为其增长奠定了基础,预计到 2024 年末目标将达到 511 美元。尽管关键领域面临挑战,例如 BNSF 和伯克希尔哈撒韦能源公司的盈利能力下降,但该集团的保险承保稳健,投资稳定收入和多元化的收入巩固了其财务状况。技术分析表明看涨轨迹,表明潜在阻力位为 453 美元,并可能飙升至 511 美元。