- 在 VMware 集成和半导体强劲增长的推动下,预计 2024 财年收入将增长 40%,达到 500 亿美元,积极的收入指标可能会增强投资者信心,对股价产生积极影响。

- 尽管某些领域出现周期性放缓,但生成式人工智能收入的增长(占 2023 年第四季度半导体收入的 20%)以及预计 2024 财年将超过 25% 可能预示着潜在的市场扩张,从而对股价产生有利影响。

- VMware 为强调云环境而进行的重组以及非核心资产的剥离可能会导致潜在的市场调整,从而根据新的战略方向对股价产生积极影响。

随着博通公布 2023 年第四季度业绩并概述其雄心勃勃的 2024 财年预测,该公司展示了非凡的增长轨迹。凭借净收入的稳步增长、战略部门的业绩以及令人印象深刻的未来前景,博通似乎已做好充分利用半导体进步和 VMware 整合的准备。

收入分析

Broadcom 2023 年第四季度合并净收入为 93 亿美元,同比增长 4%,与之前的指引一致。半导体解决方案收入增长 3%,达到 73 亿美元,基础设施软件收入增长 7%,达到 20 亿美元。

半导体部门:半导体部门收入同比增长3%,达到73亿美元。其中很大一部分归功于生成式人工智能收入,特别是由以太网解决方案和定制人工智能加速器推动的收入,约占半导体收入的 15 亿美元或 20%。

基础设施软件部门:包括CA、赛门铁克和博科在内的基础设施软件部门第四季度收入同比增长7%,总计20亿美元。值得注意的是,到期合同的综合续订率平均为 119%,这强调了超过 90% 的续订价值通过订阅和维护实现的重复性。

资料来源:Company Overview

2023 财年业绩及 2024 年预测

2023财年,博通实现创纪录的358亿美元营收,同比增长8%。营业利润增长 9%,达到 221 亿美元,自由现金流增长 8%,达到 176 亿美元,占 2023 财年收入的 49%。此外,还通过股息和股票回购向股东返还了 135 亿美元。

对VMware的收购于2023年11月完成,导致对2024财年的展望进行了修订。VMware的整合和重组预计将做出重大贡献。博通预计 2024 财年合并营收将达到 500 亿美元,同比大幅增长 40%。

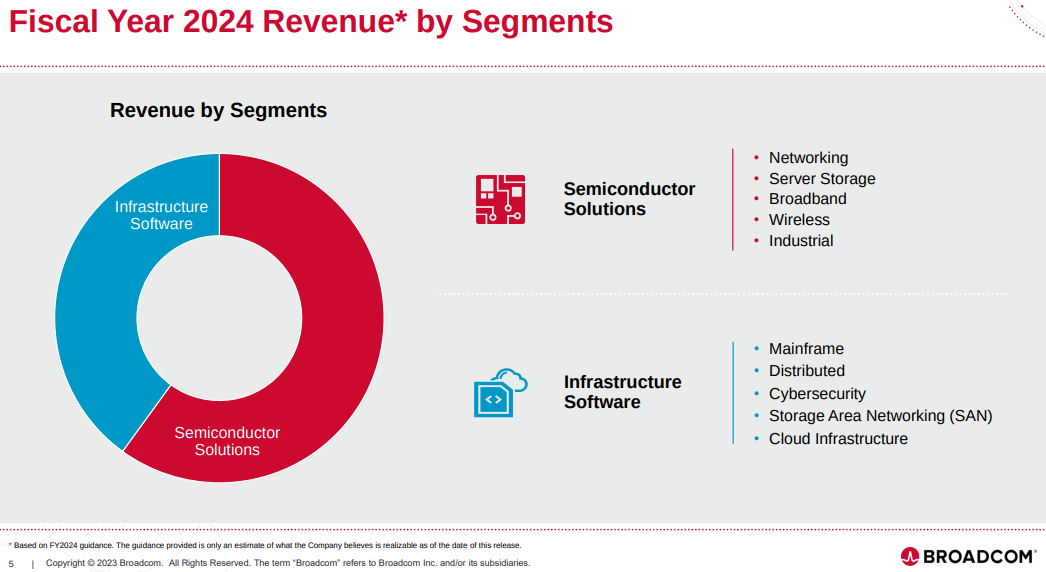

基础设施软件部门(2024 年):随着 VMware 的整合,基础设施软件部门预计将产生 200 亿美元的收入,其中 80 亿美元来自 CA、赛门铁克和 Brocade,另外 120 亿美元来自 VMware。

半导体细分市场(2024 年):预计 2024 财年半导体解决方案收入将实现中高个位数百分比同比增长。生成人工智能收入预计将超过半导体收入的 25%,弥补非人工智能半导体收入预期缺乏增长。

分段分析

半导体板块

网络:受超大规模企业对定制人工智能加速器和网络产品需求的推动,第四季度网络收入同比飙升 23%,总计 31 亿美元。 2023财年网络收入达到108亿美元,同比强劲增长21%。其中很大一部分(约 80 亿美元)代表了纯硅网络连接。到 2024 财年,在超大规模企业中加速部署网络连接和人工智能加速器的推动下,预计网络收入将同比增长 30%。

无线:第四季度无线收入环比增长 23%,但同比下降 3%,总计 20 亿美元。 2023 财年,无线收入保持相对平稳,为 73 亿美元。与北美客户的合作仍然具有战略意义,预计 2024 财年收入稳定,与上一年的数据一致。

服务器存储连接:服务器存储连接第四季度收入同比下降17%,达到10亿美元。 2023 财年,该领域同比增长 11%,达到 45 亿美元。由于 2023 年底出现的周期性疲软,预计 2024 财年收入预计将下降中位数至高位数百分比。

宽带:第四季度宽带收入同比下降9%至9.5亿美元。然而,2023财年同比增长8%,达到45亿美元。 2024 财年,预计同比将进一步下降百分之十至中位数,反映出服务提供商持续的周期性疲软。

基础设施软件部分

收入增长:第四季度,基础设施软件业务同比增长7%,达到20亿美元。战略客户表现强劲,平均续订率为 130%。 2023财年,收入达到76亿美元,同比增长3%。预计 2024 财年收入将达到 80 亿美元,同比增长 4%。

VMware 集成:VMware 的集成旨在重新关注核心业务活动,例如为全球大型企业创建私有云和混合云环境。随着 VMware 为 2024 年收入贡献 120 亿美元,该公司预计通过将永久许可证转换为基于订阅的模式并增强其软件堆栈以吸引和保留工作负载,未来三年将实现加速增长。

财务绩效

第四季度财务状况:第四季度合并收入为 93 亿美元,毛利率占收入的 74.3%。营业收入为57亿美元,同比增长4%。调整后 EBITDA 为 60 亿美元,占收入的 65%,不包括 1.24 亿美元的折旧。

全年财务:2023 财年收入达到创纪录的 358 亿美元,营业收入为 221 亿美元。调整后 EBITDA 达到 232 亿美元,占净收入的 65%,不包括 5.02 亿美元的折旧。自由现金流同比增长 8% 至 176 亿美元。

资本配置和股东回报

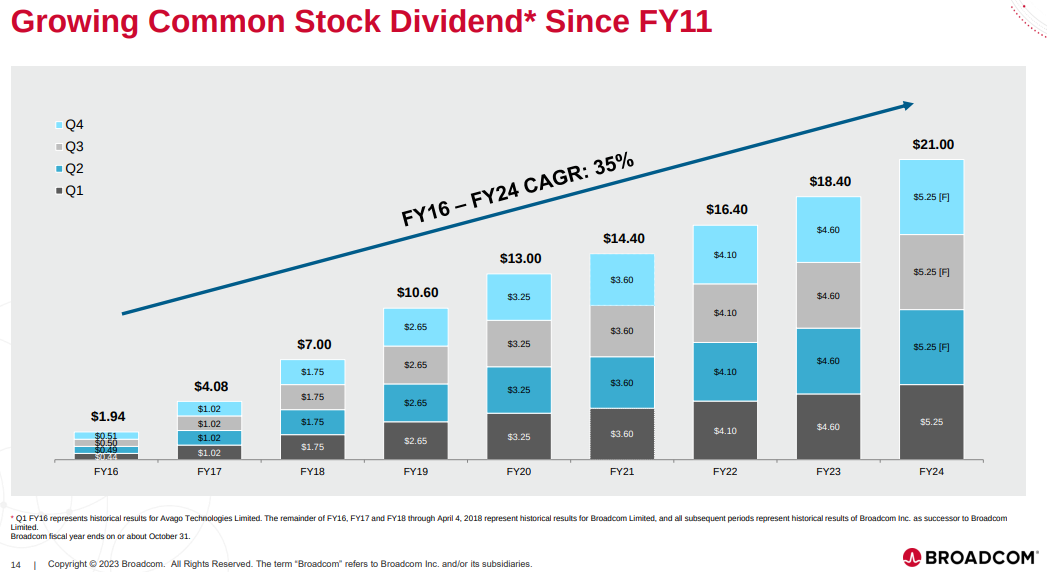

资本配置:2023财年,博通分配了153亿美元,其中包括76亿美元现金股息和77亿美元股票回购。截至年底,该公司尚有 72 亿美元的授权股票回购计划。

股东回报:收购 VMware 后,博通根据现有计划恢复了股票回购。 2024 财年的非 GAAP 摊薄后股票数量预计约为 4.94 亿股。博通将2024财年第一季度普通股现金股息提高至每股5.25美元,同比增长5%.

资料来源:Company Overview

对博通股价的影响

战略转变,聚焦核心业务

Broadcom 对生成式 AI、网络和 VMware 云基础等核心业务领域的关注可能会对股价产生重大积极影响。这些策略的成功执行可以增强市场信心,并可能导致股价升值。

收入多元化和增长轨迹

博通的收入多元化和增长计划,特别是在半导体和基础设施软件领域,可能会吸引投资者的兴趣,并有助于长期股价升值。该公司对基础设施软件中基于订阅的模式的重视可能会提高经常性收入并稳定收益。

某些领域的周期性挑战

由于恢复时间表和市场状况的不确定性,服务器存储连接和宽带等领域面临的挑战可能会让投资者感到担忧,并影响股价增长。这些领域的周期性疲软可能导致收入下降并对投资者情绪产生负面影响。

财务业绩和指导

博通强劲的财务业绩和对 2024 财年的乐观指引,以及预期的收入增长和 EBITDA 利润率,可能会增强投资者的信心。这种信心可能会转化为投资者兴趣的增加,从而可能影响 AVGO 股价的增长。

股份回购和股息

恢复股票回购和增加股息表明管理层对未来现金流的信心。这些有利于股东的举措可能会吸引注重收入的投资者,从而有助于股价稳定或增长。

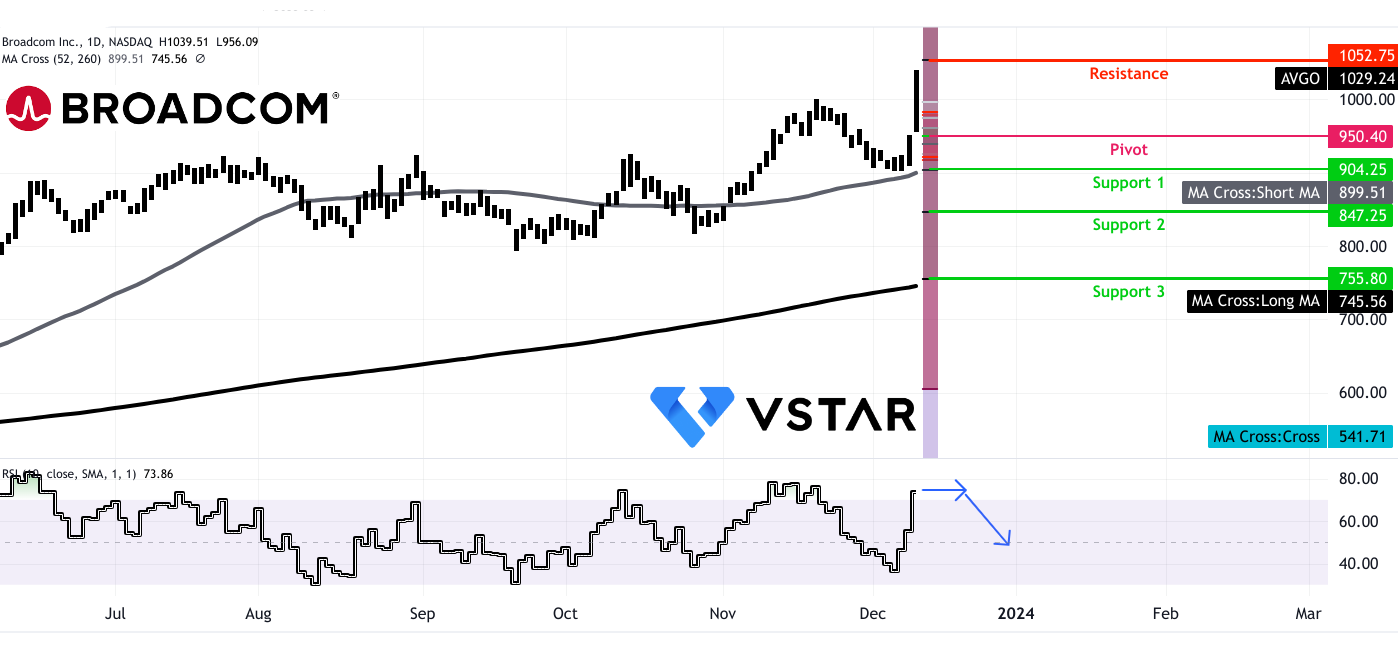

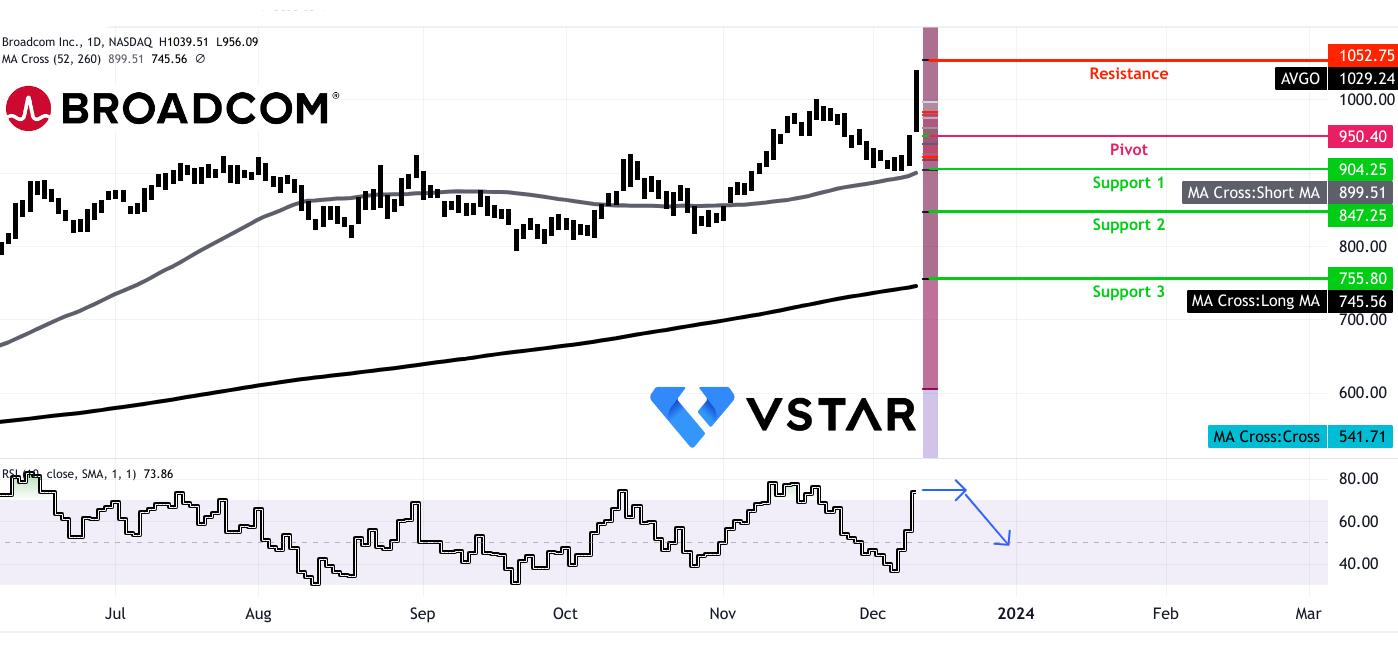

AVGO 股票技术分析

AVGO盈利后价格再创新高。然而,考虑到相对强弱指数(RSI),价格可能会回归平均值,因为它目前徘徊在超买轨迹中。根据斐波那契回撤,价格可能会触及 1052.75 美元,这是 2023 年的重要阻力位。在调整期间,可以建立多头头寸,美元平均位于 904.25 美元、847.25 美元和 755.80 美元的支撑位,这些支撑位模仿了动态支撑位由 52 天和 260 天移动平均线制定。 RSI 有可能达到 50 的水平,这是潜在修正背后的理由。

总之,博通的战略决策、收入多元化、财务业绩和未来指导是可能对其股价产生重大影响的关键驱动因素。虽然核心领域的增长机会可能会带来积极的市场情绪,但特定领域的挑战或执行风险可能会影响投资者的看法并影响股价走势。 VMware 的成功整合以及收入的持续增长,特别是在网络和人工智能相关解决方案方面,是推动博通 2024 财年及以后股价走势的关键因素。