- 汽油产量和消费量上升,表明原油需求不断增长。

- 美国原油进口小幅增加,反映出全球供应动态的潜在变化。

- 商业原油库存增加,预示着潜在的供应过剩情况。

- 成品油价格的混合趋势和零售燃料价格的温和上涨带来了市场的不确定性。

文章剖析了 最近的环境影响评估数据 塑造市场动态。从炼油厂投入到全球进口,探索影响原油差价合约价格方向的复杂性。

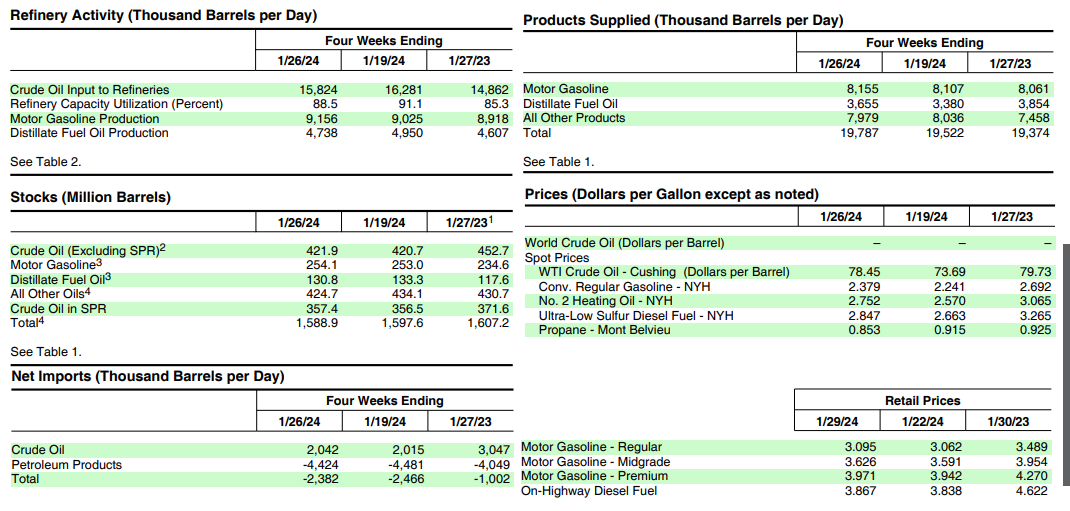

1. 炼油厂投入和生产

截至 2024 年 1 月 26 日的一周内,美国炼油厂原油投入量每天减少 42.8 万桶,这是一个值得注意的观察结果。这种下降标志着炼油厂对原油的需求可能减少,表明生产需求发生变化。炼油厂的运营率为其可运营产能的 82.9%,表明利用率适中。该指标至关重要,因为它反映了行业响应市场需求的能力。较高的利用率通常表明对精炼产品的需求增加。

汽油产量平均增加至每天930万桶,这对原油市场来说是一个积极的信号。这表明汽油需求上升,这可能是由于旅行和交通等经济活动的增加所致。汽油是从原油中提取的主要精炼产品,其产量趋势可以影响原油的整体需求。

资料来源:eia.gov

然而,馏分油产量下降,平均每天 440 万桶。馏分燃料包括柴油、取暖油和喷气燃料。产量下降可能表明这些产品的需求模式发生变化,这可能受到季节变化、工业活动和运输需求等因素的影响。

2. 原油进口

美国原油进口量平均为560万桶/日,较前一周小幅增加2.5万桶/日。过去4周,原油进口量平均约为620万桶/日,较去年同期4周下降5.9%。该数据突显了全球供应动态的潜在变化。

每周进口量的增加表明存在短期调整,但同比下降则表明趋势更为持续。地缘政治因素、欧佩克的决定和全球经济状况可以显着影响进出口动态,从而影响原油价格。进口持续减少可能导致供应收紧,从而可能给价格带来上行压力。

3.商业原油库存

美国商业原油库存(不包括战略储备)较前一周增加120万桶,总计4.219亿桶。虽然仍比每年这个时候的五年平均水平低 5%,但这一增长可能表明国内原油供应有所增加。库存在市场动态中发挥着至关重要的作用,供应过剩会给原油价格带来下行压力。

车用汽油库存总量较前一周增加 120 万桶,比五年平均水平高出约 1%。汽油库存的增加可能反映出产量增加或消费减少,可能有助于市场平衡。市场密切关注汽油库存,因为它们反映了消费者需求和经济活动。

另一方面,上周馏分油库存减少 250 万桶,比每年同期的五年平均水平低约 5%。馏分油库存减少可能预示着需求增加或产量调整,影响相关炼油产品的价格,并可能影响原油价格。

丙烷/丙烯库存较上周减少 530 万桶,较五年平均水平高 1%。虽然丙烷库存可能不会直接影响原油价格,但它们确实反映了能源市场的更广泛趋势,并可能影响市场情绪。

包括原油和成品油在内的整体商业石油库存上周减少了 960 万桶。如果总库存持续下降,可能会发出供应过剩可能减少的信号,从而有助于增强看涨情绪。

4. 石油产品供应

过去四个星期的产品供应总量平均为每天 1,980 万桶,比去年同期增长 2.1%。该指标反映了对各种石油产品的需求,并提供了对消费模式的洞察。

过去四周车用汽油产品日均供应量为 820 万桶,较去年同期增长 1.2%。汽油消费的增加表明原油市场的积极趋势,因为汽油是原油需求的主要驱动力。

过去四个星期,馏分燃料产品供应量平均每天 370 万桶,比去年同期下降 5.2%。馏分油消耗量的减少可能表明对柴油和取暖油的需求减少,这可能受到天气变暖或工业活动变化等因素的影响。

与去年同期相比,航空燃油产品供应量增长了 1.7%。航空燃油消耗的增加表明航空业的潜在增长,反映了更广泛的经济活动并影响了原油需求。

5. 价格趋势

2024年1月26日,西德克萨斯中质原油(WTI)价格为每桶78.45美元,较上周大幅上涨4.76美元。虽然同比下降 1.28 美元,但每周的增长幅度很大,需要仔细考虑。

纽约港常规汽油现货价格上涨至每加仑 2.379 美元,较一周前上涨 0.138 美元。然而,去年同期的价格上涨了 0.313 美元。汽油价格至关重要,因为它直接影响消费者支出并反映经济活动。

纽约港 2 号取暖油现货价格上涨 0.182 美元,至每加仑 2.752 美元。虽然每周涨幅显着,但价格仍比去年同期低 0.313 美元。取暖油价格受季节性因素影响,可以提供有关消费者行为和能源需求的见解。

2024 年 1 月 29 日,全国普通汽油平均零售价升至每加仑 3.095 美元。这比前一周上涨 0.033 美元,但比去年同期价格低 0.394 美元。汽油零售价格对于了解消费者情绪至关重要,并且可以影响整体经济趋势

全国柴油平均零售价格上涨 0.029 美元,至每加仑 3.867 美元。虽然每周涨幅不大,但价格比一年前低了 0.755 美元。柴油价格受到密切监控,因为它会影响运输成本,并可能对经济产生更广泛的影响。

对原油差价合约价格的可能影响(关注价格方向)

1. 看涨因素:

- 汽油生产和消费增加:炼油厂投入增加和汽油产品供应增加表明汽油生产和消费增加,可被视为看涨因素。这表明生产汽油的原油需求不断增长,可能会推高价格。

- 馏分油库存下降:馏分油库存下降,加上馏分油产品供应量下降,可能预示着对柴油和取暖油的需求增加。如果这种趋势持续下去,可能会导致原油价格前景更加乐观。

- 航空燃油消耗量上升:航空燃油产品供应量的增加表明航空业的增长,反映了经济活动。这可能会导致原油需求上升,特别是如果这种趋势持续下去的话。

2. 看跌因素:

- 原油库存增加:美国商业原油库存增加,尽管仍低于五年平均水平,表明潜在的供应过剩情况。如果这种上涨趋势持续下去,可能会对原油价格造成下行压力。

- 原油进口同比下降:与去年同期相比,原油进口持续下降表明全球供应动态发生变化。进口持续下降可能导致竞争减少,并可能导致原油价格看跌情绪。

- 汽油和取暖油价格的混合趋势:虽然汽油价格上涨,但汽油和取暖油价格同比下降表明市场动态复杂。成品油价格的混合趋势可能会带来不确定性,从而影响原油价格走向。

3. 中性因素:

- 炼油厂产能利用率适中:炼油厂产能利用率为 82.9%,表明利用率适中。这一中性因素表明生产平衡,既不过高也不过低,反映了炼油行业的稳定性。

- 石油总库存下降:虽然包括原油和成品油在内的商业石油库存总量有所下降,但这种下降的可持续性需要监测。库存的持续减少可能有助于形成更加中性甚至看涨的情绪。

- 零售燃料价格小幅上涨:零售汽油和柴油价格小幅上涨,加上同比价格下降,表明消费者对不断变化的市场状况做出了平衡的反应。

WTI 原油差价合约:技术分析

资料来源:gocharting.com

原油差价合约价格的支撑位为 72.365 美元。本周价格可能会稳定在当前水平,上方阻力位为 75.200 美元。移动平均线收敛/发散 (MACD) 预示着下降趋势。这可能导致价格接近 69.520-68.615 美元的核心支撑区间。同样,相对强弱指数 (RSI) 为 40,这表明当前水平存在进一步下行的可能性。

然而,看涨因素和波动性加剧可能会推动价格上涨至 77.345 美元。值得注意的是,目前的核心阻力区间已经大幅上升,本周价格可能不会触及该水平。指数移动平均线(快绿色和慢红色)表明中性动量。总体而言,考虑到成交量、RSI 和 MACD,价格可能会下跌,直到 EIA 发布下一份库存报告。

总之,原油差价合约具有复杂的相互作用,表明潜在的稳定或下行价格走势。汽油需求增加带来的看涨信号与库存增加等看跌指标形成鲜明对比。主要基本面和技术面均显示出下行趋势。总体而言,在成交量概况、RSI 和 MACD 的指导下,在下一次 EIA 库存报告发布之前,价格可能会呈下降趋势。