- 汽油產量和消費量上升,表明原油需求不斷增長。

- 美國原油進口小幅增加,反映出全球供應動態的潛在變化。

- 商業原油庫存增加,預示着潛在的供應過剩情況。

- 成品油價格的混合趨勢和零售燃料價格的溫和上漲帶來了市場的不確定性。

文章剖析了 最近的環境影響評估數據 塑造市場動態。從煉油廠投入到全球進口,探索影響原油差價合約價格方向的複雜性。

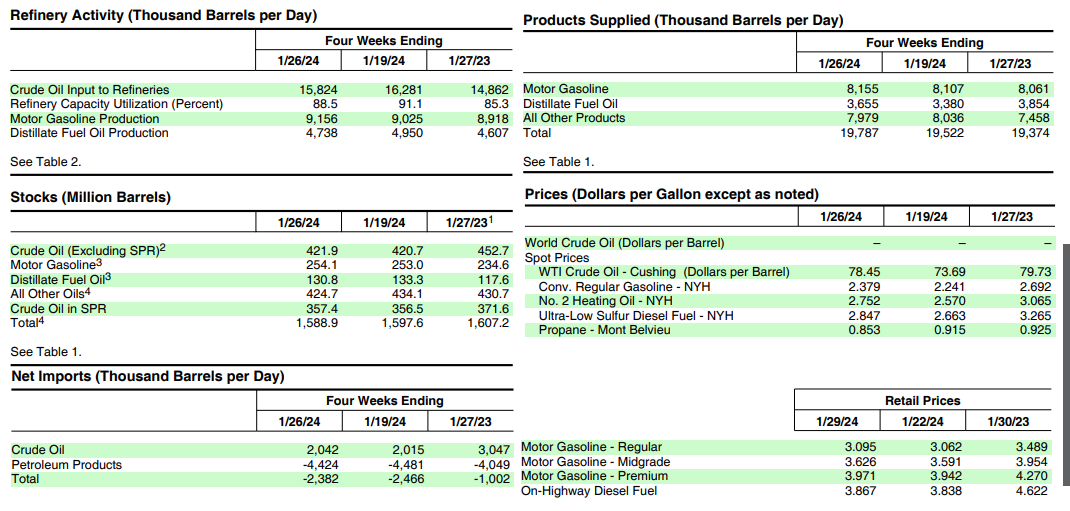

1. 煉油廠投入和生產

截至 2024 年 1 月 26 日的一周內,美國煉油廠原油投入量每天減少 42.8 萬桶,這是一個值得注意的觀察結果。這種下降標誌着煉油廠對原油的需求可能減少,表明生產需求發生變化。煉油廠的運營率為其可運營產能的 82.9%,表明利用率適中。該指標至關重要,因為它反映了行業響應市場需求的能力。較高的利用率通常表明對精煉產品的需求增加。

汽油產量平均增加至每天930萬桶,這對原油市場來說是一個積極的信號。這表明汽油需求上升,這可能是由於旅行和交通等經濟活動的增加所致。汽油是從原油中提取的主要精煉產品,其產量趨勢可以影響原油的整體需求。

資料來源:eia.gov

然而,餾分油產量下降,平均每天 440 萬桶。餾分燃料包括柴油、取暖油和噴氣燃料。產量下降可能表明這些產品的需求模式發生變化,這可能受到季節變化、工業活動和運輸需求等因素的影響。

2. 原油進口

美國原油進口量平均為560萬桶/日,較前一周小幅增加2.5萬桶/日。過去4周,原油進口量平均約為620萬桶/日,較去年同期4周下降5.9%。該數據突顯了全球供應動態的潛在變化。

每周進口量的增加表明存在短期調整,但同比下降則表明趨勢更為持續。地緣政治因素、歐佩克的決定和全球經濟狀況可以顯着影響進出口動態,從而影響原油價格。進口持續減少可能導致供應收緊,從而可能給價格帶來上行壓力。

3.商業原油庫存

美國商業原油庫存(不包括戰略儲備)較前一周增加120萬桶,總計4.219億桶。雖然仍比每年這個時候的五年平均水平低 5%,但這一增長可能表明國內原油供應有所增加。庫存在市場動態中發揮着至關重要的作用,供應過剩會給原油價格帶來下行壓力。

車用汽油庫存總量較前一周增加 120 萬桶,比五年平均水平高出約 1%。汽油庫存的增加可能反映出產量增加或消費減少,可能有助於市場平衡。市場密切關注汽油庫存,因為它們反映了消費者需求和經濟活動。

另一方面,上周餾分油庫存減少 250 萬桶,比每年同期的五年平均水平低約 5%。餾分油庫存減少可能預示着需求增加或產量調整,影響相關煉油產品的價格,並可能影響原油價格。

丙烷/丙烯庫存較上周減少 530 萬桶,較五年平均水平高 1%。雖然丙烷庫存可能不會直接影響原油價格,但它們確實反映了能源市場的更廣泛趨勢,並可能影響市場情緒。

包括原油和成品油在內的整體商業石油庫存上周減少了 960 萬桶。如果總庫存持續下降,可能會發出供應過剩可能減少的信號,從而有助於增強看漲情緒。

4. 石油產品供應

過去四個星期的產品供應總量平均為每天 1,980 萬桶,比去年同期增長 2.1%。該指標反映了對各種石油產品的需求,並提供了對消費模式的洞察。

過去四周車用汽油產品日均供應量為 820 萬桶,較去年同期增長 1.2%。汽油消費的增加表明原油市場的積極趨勢,因為汽油是原油需求的主要驅動力。

過去四個星期,餾分燃料產品供應量平均每天 370 萬桶,比去年同期下降 5.2%。餾分油消耗量的減少可能表明對柴油和取暖油的需求減少,這可能受到天氣變暖或工業活動變化等因素的影響。

與去年同期相比,航空燃油產品供應量增長了 1.7%。航空燃油消耗的增加表明航空業的潛在增長,反映了更廣泛的經濟活動並影響了原油需求。

5. 價格趨勢

2024年1月26日,西德克薩斯中質原油(WTI)價格為每桶78.45美元,較上周大幅上漲4.76美元。雖然同比下降 1.28 美元,但每周的增長幅度很大,需要仔細考慮。

紐約港常規汽油現貨價格上漲至每加侖 2.379 美元,較一周前上漲 0.138 美元。然而,去年同期的價格上漲了 0.313 美元。汽油價格至關重要,因為它直接影響消費者支出並反映經濟活動。

紐約港 2 號取暖油現貨價格上漲 0.182 美元,至每加侖 2.752 美元。雖然每周漲幅顯着,但價格仍比去年同期低 0.313 美元。取暖油價格受季節性因素影響,可以提供有關消費者行為和能源需求的見解。

2024 年 1 月 29 日,全國普通汽油平均零售價升至每加侖 3.095 美元。這比前一周上漲 0.033 美元,但比去年同期價格低 0.394 美元。汽油零售價格對於了解消費者情緒至關重要,並且可以影響整體經濟趨勢

全國柴油平均零售價格上漲 0.029 美元,至每加侖 3.867 美元。雖然每周漲幅不大,但價格比一年前低了 0.755 美元。柴油價格受到密切監控,因為它會影響運輸成本,並可能對經濟產生更廣泛的影響。

對原油差價合約價格的可能影響(關注價格方向)

1. 看漲因素:

- 汽油生產和消費增加:煉油廠投入增加和汽油產品供應增加表明汽油生產和消費增加,可被視為看漲因素。這表明生產汽油的原油需求不斷增長,可能會推高價格。

- 餾分油庫存下降:餾分油庫存下降,加上餾分油產品供應量下降,可能預示着對柴油和取暖油的需求增加。如果這種趨勢持續下去,可能會導致原油價格前景更加樂觀。

- 航空燃油消耗量上升:航空燃油產品供應量的增加表明航空業的增長,反映了經濟活動。這可能會導致原油需求上升,特別是如果這種趨勢持續下去的話。

2. 看跌因素:

- 原油庫存增加:美國商業原油庫存增加,儘管仍低於五年平均水平,表明潛在的供應過剩情況。如果這種上漲趨勢持續下去,可能會對原油價格造成下行壓力。

- 原油進口同比下降:與去年同期相比,原油進口持續下降表明全球供應動態發生變化。進口持續下降可能導致競爭減少,並可能導致原油價格看跌情緒。

- 汽油和取暖油價格的混合趨勢:雖然汽油價格上漲,但汽油和取暖油價格同比下降表明市場動態複雜。成品油價格的混合趨勢可能會帶來不確定性,從而影響原油價格走向。

3. 中性因素:

- 煉油廠產能利用率適中:煉油廠產能利用率為 82.9%,表明利用率適中。這一中性因素表明生產平衡,既不過高也不過低,反映了煉油行業的穩定性。

- 石油總庫存下降:雖然包括原油和成品油在內的商業石油庫存總量有所下降,但這種下降的可持續性需要監測。庫存的持續減少可能有助於形成更加中性甚至看漲的情緒。

- 零售燃料價格小幅上漲:零售汽油和柴油價格小幅上漲,加上同比價格下降,表明消費者對不斷變化的市場狀況做出了平衡的反應。

WTI 原油差價合約:技術分析

資料來源:gocharting.com

原油差價合約價格的支撐位為 72.365 美元。本周價格可能會穩定在當前水平,上方阻力位為 75.200 美元。移動平均線收斂/發散 (MACD) 預示着下降趨勢。這可能導致價格接近 69.520-68.615 美元的核心支撐區間。同樣,相對強弱指數 (RSI) 為 40,這表明當前水平存在進一步下行的可能性。

然而,看漲因素和波動性加劇可能會推動價格上漲至 77.345 美元。值得注意的是,目前的核心阻力區間已經大幅上升,本周價格可能不會觸及該水平。指數移動平均線(快綠色和慢紅色)表明中性動量。總體而言,考慮到成交量、RSI 和 MACD,價格可能會下跌,直到 EIA 發布下一份庫存報告。

總之,原油差價合約具有複雜的相互作用,表明潛在的穩定或下行價格走勢。汽油需求增加帶來的看漲信號與庫存增加等看跌指標形成鮮明對比。主要基本面和技術面均顯示出下行趨勢。總體而言,在成交量概況、RSI 和 MACD 的指導下,在下一次 EIA 庫存報告發布之前,價格可能會呈下降趨勢。