引语

近期,随着巴以冲突白热化和美债收益率飙升所带来的全球政治和金融不稳定性上升,使得黄金价格飙升。黄金价格通常在战争、经济衰退和金融危机时上涨,因为它被认为是一种相对安全的资产,可以提供保值和避险的功能。然而,黄金价格也受到供求因素和市场预期等其他因素的影响。本文提供分析黄金市场的框架,重点分析长期实际利率与黄金走势的关系。

黄金的避险资产属性

近期,随着中东地区冲突和美债期限溢价抬升,黄金携避险资产的属性重回投资者视线。从全球主要大类资产来看,黄金是一个特殊的存在。一方面,在主要大宗商品中,金价与美元负相关性最强,与其它大宗商品价格相关性普遍较低;另一方面,黄金与其它大宗商品一样是很多行业的原材料,并且其供给有限,不像国家货币一样可以滥发。因此,黄金被视为少有的兼具储藏货币与商品属性的资产,并被认为是避险资产。金价的驱动因素因此也十分复杂。

根据经济周期优化投资组合的需求

不同资产类别在不同的市场周期中可能表现出不同的收益特性,将资金投资于不同资产类别(如股票、债券、不动产、黄金、大宗商品等)和不同市场(如股票市场、债券市场、商品市场等)有助于降低特定风险对整个投资组合的冲击。当某个资产或市场部分下跌时,其他部分可能表现得更好,从而平衡整体风险。

例如,股票通常在经济繁荣期表现出色,而债券通常在经济衰退期表现较好。通过多样化投资,可以平衡不同资产类别的表现,有望在各种市场条件下实现稳定的回报。

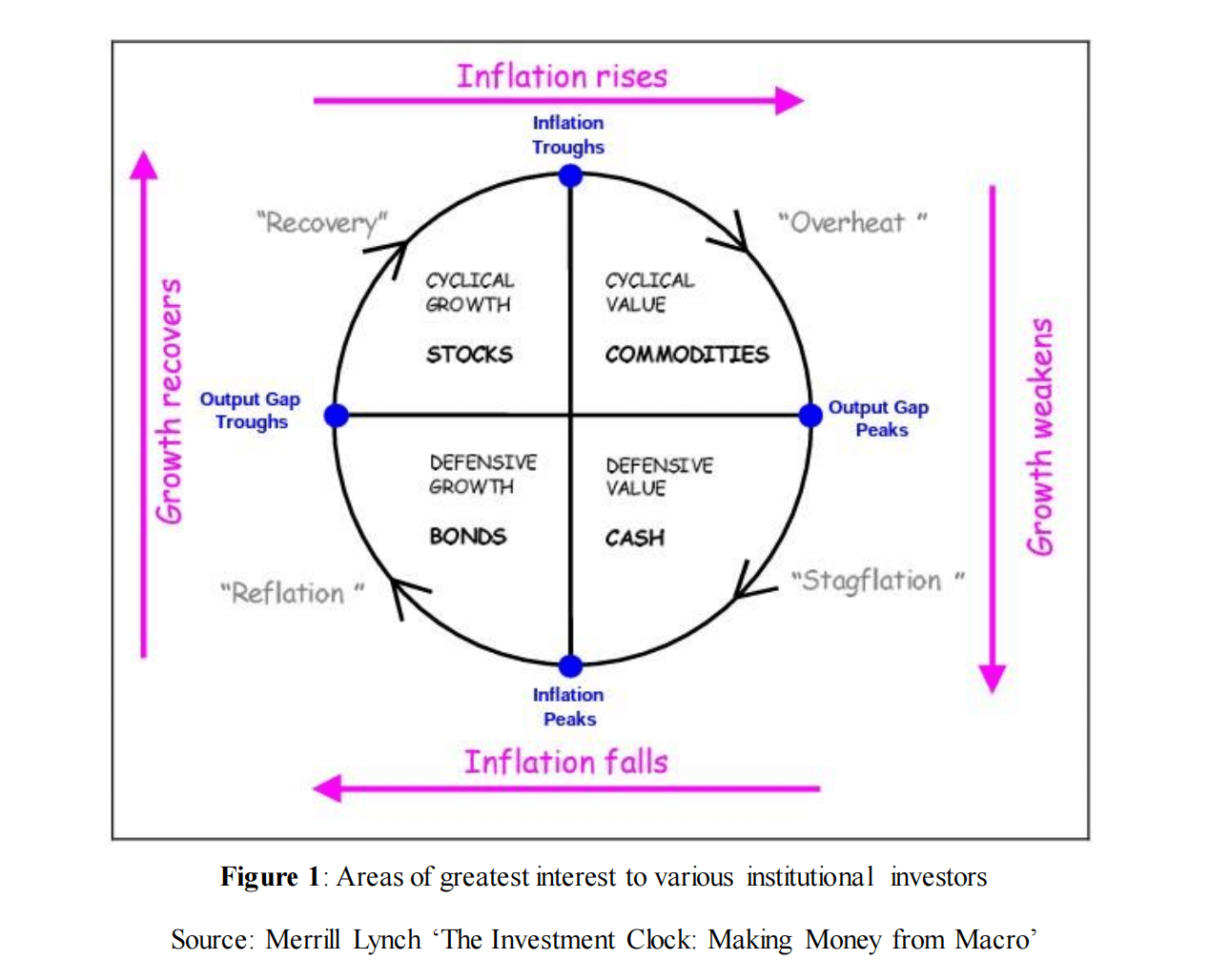

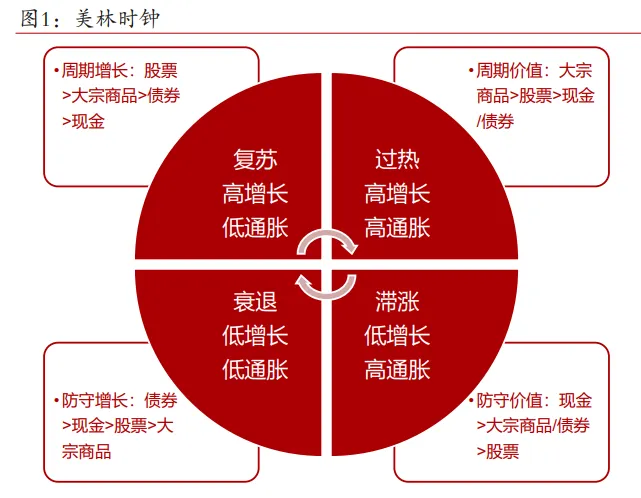

2004年,美林证券首次引入了美林时钟的概念,这一概念首次出现在《The Investment Clock: Making Money from Macro》(宏观经济中赚钱:美林投资时钟)报告中。该报告利用过去30年的美国经济数据,以居民消费价格指数(CPI)的年同比增速和产出缺口数据作为参考,将经济周期分为了四个不同的阶段,复苏(Recovery)、过热(Overheat)、滞涨(Stagflation)和衰退(Reflation),并且还根据这些不同阶段提出了最佳的资产配置建议。

根据上图所示,美林时钟的核心思想是以经济增长和物价水平这两个主要因素来界定不同的经济周期,并据此为各个经济周期选择不同的资产配置,以充分利用不同周期下各类资产的表现差异。其基本逻辑在于,任何国家的宏观经济状况都会对该国市场上的各类资产产生影响,并驱使政府采取货币和财政政策上的调整。这些政策的调整,反过来会对市场上的各类资产产生影响,同时也会对该国的经济状况产生反向影响。综而言之,宏观经济状况和经济政策的周期性变化会影响不同资产类别的周期性表现。

按照美林时钟的框架,经济周期可以划分为四个阶段,并且每个阶段都有对应的强势资产:

衰退期(Reflation):在这一时期,经济增长和物价水平一同下降,甚至可能出现GDP或CPI同比增速为负的情况。在这个阶段,大宗商品价格下跌,企业盈利下降,导致股市下滑,而债券收益率曲线下移且变得陡峭。通常情况下,央行会开始实施降息政策,以促进经济增长的恢复。这一时期中,债券通常是最佳的投资选择,而在股市方面,更倾向于选择防御性股票。与此同时,大宗商品通常表现最差。

复苏期(Recovery):在复苏期,低利率货币政策和经济刺激政策推动经济逐渐走向正常增长,尽管闲置产能仍未被充分利用,即产出缺口仍然为负,这导致产品价格仍在下降,CPI数据持续下降。在这个时期,股市通常表现最佳,特别是周期性股票和短期价值股,因为宽松的货币和财政政策刺激了企业盈利的逐渐恢复。产品价格继续下跌,通胀持续下降,而大宗商品开始表现好。资金从债券市场流向股市,使债券表现较差。

扩张期(Overheat):在扩张期,产能逐渐恢复,产出缺口逐渐减小,通胀率开始上升。央行通常开始加息以确保可持续的经济增长,避免过热,但经济增长仍然强劲。在这一时期,债券开始下跌,收益率曲线变得平坦。股市面临企业盈利增长和高估值之间的平衡,周期性股票和短期价值股通常表现较好。由于通常通货膨胀率高企,央行开始提高利率,债券、现金和股市的实际收益率都受到负面影响,而大宗商品表现强劲。

滞涨期(Stagflation):在滞涨期,GDP增速减缓,生产力下滑,但由于产出缺口处于正值且需求强劲,企业提高产品价格以应对工资-价格螺旋上升以及保护盈利。在此期间,央行通常采取更紧缩的货币政策,直到通货膨胀回落,这会打压债券的表现,同时股市受制于货币政策的收紧和企业盈利的下降而下跌,大宗商品也表现不佳。在这一时期,现金类资产通常是最佳的投资选择,而在股市中,更倾向于选择防御性股票和长期价值股。

因此,通过经济数据和通胀数据来判断当前所处的经济周期和预测未来可能的走向,对于配置黄金的投资组合来说非常重要。

经济周期与金融周期的错配

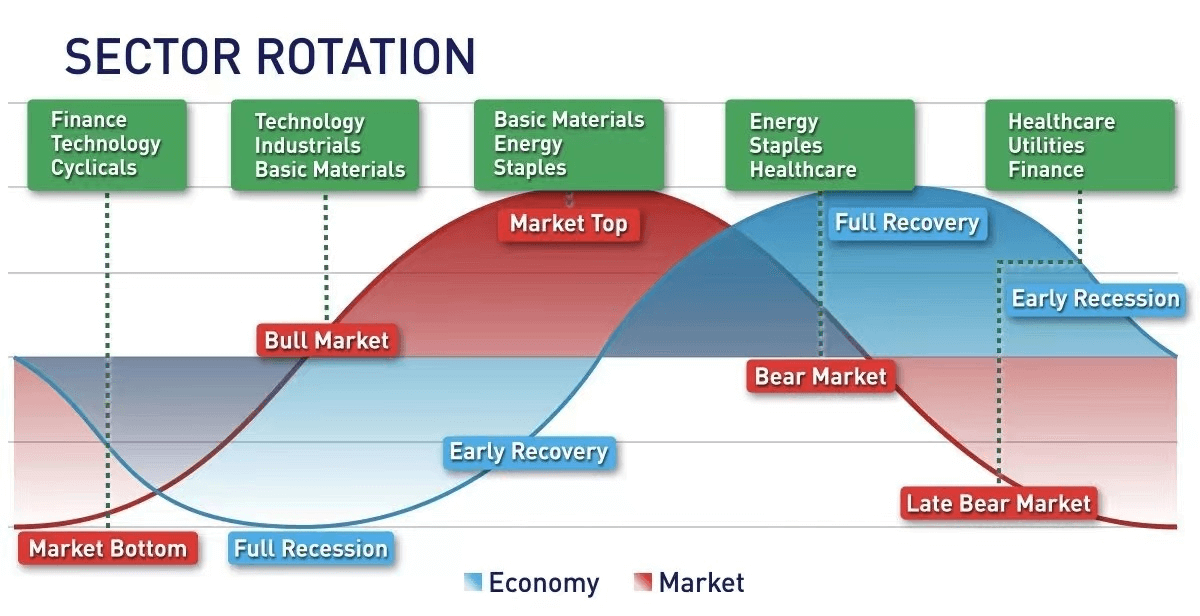

然而经济周期与金融周期存在一定的错配。金融市场通常对经济变化有较快的反应,因此它们的周期可能会领先于宏观经济周期。金融市场的投资者可能会根据自己的预期采取行动,这可能导致金融周期的提前或延迟。国际因素、地缘政治事件和其他外部因素也可能导致经济周期和金融周期之间的不一致。全球经济和金融市场之间的联系,以及跨国公司的活动,可能使这种不吻合更加复杂。

通常来说,在经济进入全面衰退之前,市场已经来到了底部,前瞻的投资者会在衰退严重之前开始抄底资产。而经济在复苏中期,牛市可能已经走了一半。经济完全复苏之前,市场已经来到了顶部,早期投资者会选择在这个时候卖出止盈造成了熊市的启动。直到再一次进入衰退之前,熊市已经开始。

一般而言,金价在牛市的涨幅要大大超出在熊市的跌幅,这也是金价在当前仍远远高于其历史均值的原因。

结合经济周期与金融周期的预判,我们可以大概判断黄金作为一种特殊的带有避险属性大宗商品,在所处时期的需求量是会上升还是下降。

美债与黄金

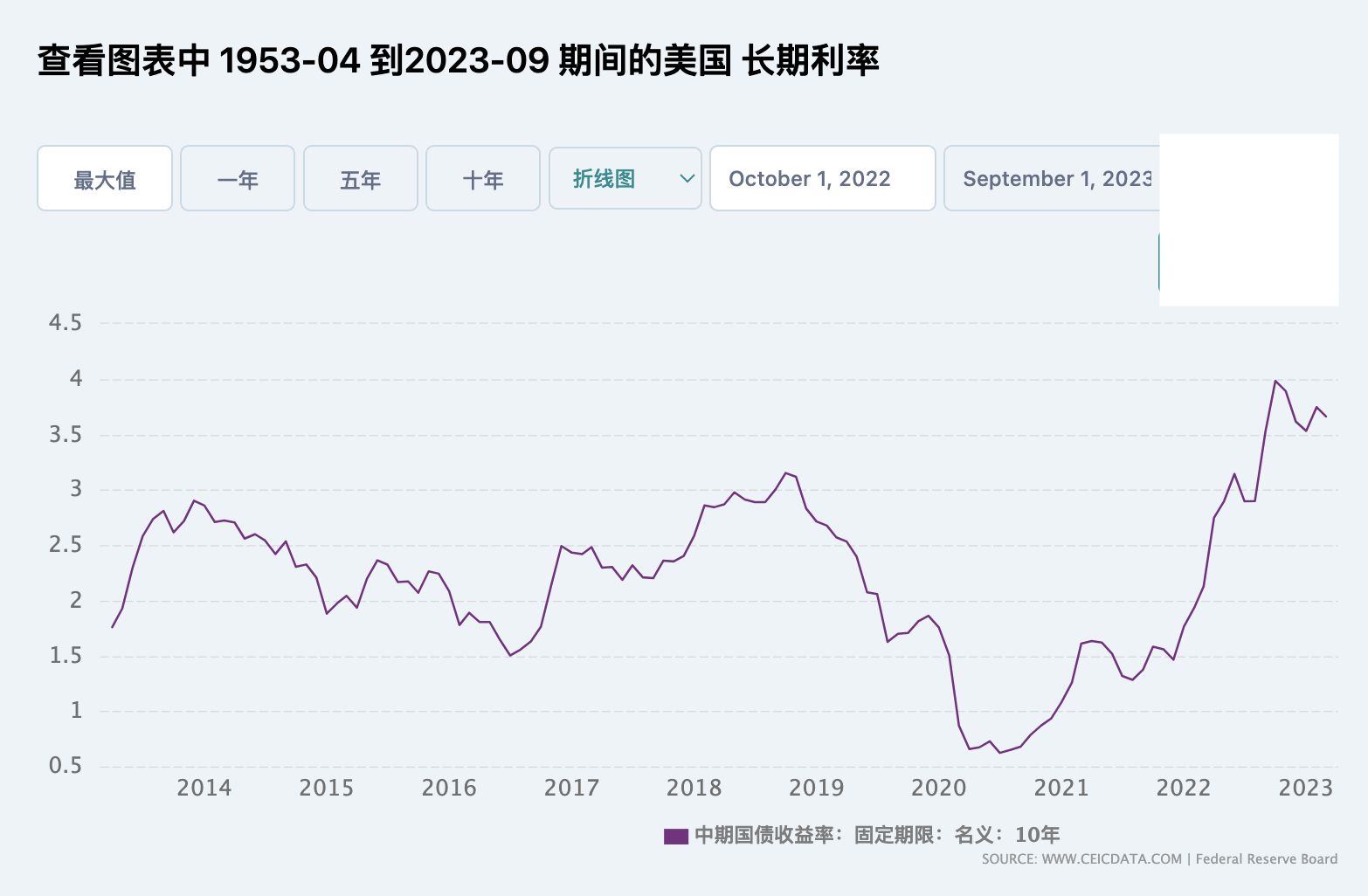

另一个与黄金走势密切相关的因素,相对于经济周期和金融周期更容易被直观观测到的数据,就是美国长期实际利率。

美国长期实际利率是指在通货膨胀(通货膨胀率)因素考虑下,调整后的长期债券收益率。它反映了投资者愿意持有长期债券以获取超过通货膨胀水平的实际回报。长期实际利率=长期名义利率-长期通胀预期。长期实际利率的高低一方面受影响于上期名义利率,另一方面受到长期通胀预期的影响。

一般情况下用美国10年期国债利率作为长期债券的代表。

图:美国长期实际利率走势

图:美国十年期国债收益率对比黄金

如上图所示,美国10年期国债收益率与黄金走势之间的负相关性较为明显:

当通胀上涨幅度大于利率上涨幅度时,实际利率下降,这会推动金价上升(这时人们更倾向于寻求避险,以对抗通货膨胀)。另外,当利率上升幅度大于通胀上涨幅度时,实际利率上升,这会导致金价下跌(因为人们更愿意持有高利率资产以获取更高的利息收益)。

当利率、物价上涨:

通胀涨幅>利率涨幅→实际利率下降→金价涨 (大通胀,抗通胀动机增强)

利率涨幅>通胀涨幅→实际利率上升→金价跌 (赚取利息动机增强)

当通胀和利率都下跌时,通胀下降幅度大于利率下跌幅度,实际利率上升,从而导致金价下跌(因为抗通胀的需求减弱)。另外,当利率下跌幅度大于通胀下降幅度时,实际利率下降,这将促使金价上升(因为人们更愿意持有金等无息资产来获得收益)。

当利率、物价下跌:

通胀跌幅>利率跌幅→实际利率上升→金价跌 (抗通胀动机减弱)

利率跌幅>通胀跌幅→实际利率下降→金价涨 (大幅宽松,赚取利息动机减弱)

总之,通过观察,美国10年期国债收益率的变动通常与金价表现呈现反向关系,当国债收益率下降时,金价通常上涨,反之亦然。

在通胀的高波动时期,通胀预期的大幅波动左右了长期实际利率的变动,进而对金价走势产生了主导性的影响。长期实际利率的高低反映了持有黄金的机会成本,其从投资决策的角度也对金价走势的驱动具有影响。

在美国的利率加息周期中,通常会出现美国国债的长期和短期利率倒挂,这表明人们对经济衰退的担忧加剧。当美联储试图通过加息来遏制通货膨胀时,短期利率会随着联邦基金利率的上升而上升。与此同时,长期利率受市场对未来经济前景的预期影响较大,尽管也会同步上升,但其升幅通常小于短期利率。这导致了期限利差逐渐缩小,甚至倒挂的情况。

在这种利率差缩小之后(如近期长期债券遭到抛售导致期限溢价转正),通常会观察到GDP增速显著下降的情况。此外,在出现悲观的经济预期时,意味着未来降息的可能性增加,以刺激经济增长,因此金价通常会上涨。

图:美国长短期国债利差

以美债10年期和2年期期限利差为例,自2022年7月以来,这一利差一直呈现倒挂,直到近期期限溢价不断缩小甚至转正。实际GDP增速表现不佳,制造业采购经理人指数(PMI)数据也降至荣枯线附近。这暗示着人们对美国经济衰退的担忧加大。

因此,可以预计在宏观经济下行压力加大的情况下,美国加息的空间将受到限制,逐渐接近尾声,且随着实际利率中枢上移,在这一背景下,黄金价格可能迎来上涨周期。