欧元兑美元

基本面视角

美联储 12 月转向更加温和的立场,增强了美元将在 2024 年继续贬值的论点。然而,美国经济的韧性可能会缓解美元的跌势。

美元今年主要从美联储加息后 2022 年达到的两年高点开始波动。这一趋势可归因于强劲的国内发展和美联储维持高借贷支出的决心。

预计今年美元兑其他货币综合指数(DXY)将下跌 2%,这是自 2020 年以来的首次年度下跌。

12 月的美联储会议表明了变化,主席杰罗姆·鲍威尔 (Jerome Powell) 做出了出人意料的转变,并暗示通胀缓解将结束历史性紧缩周期。美联储目前预计明年降息75个基点。

总体而言,利率下降对美元构成巨大障碍,削弱了美元投资对收益导向型投资者的吸引力。尽管分析师预测美元明年将走弱,但更快的降息步伐可能会加速美元的下跌。

技术视角

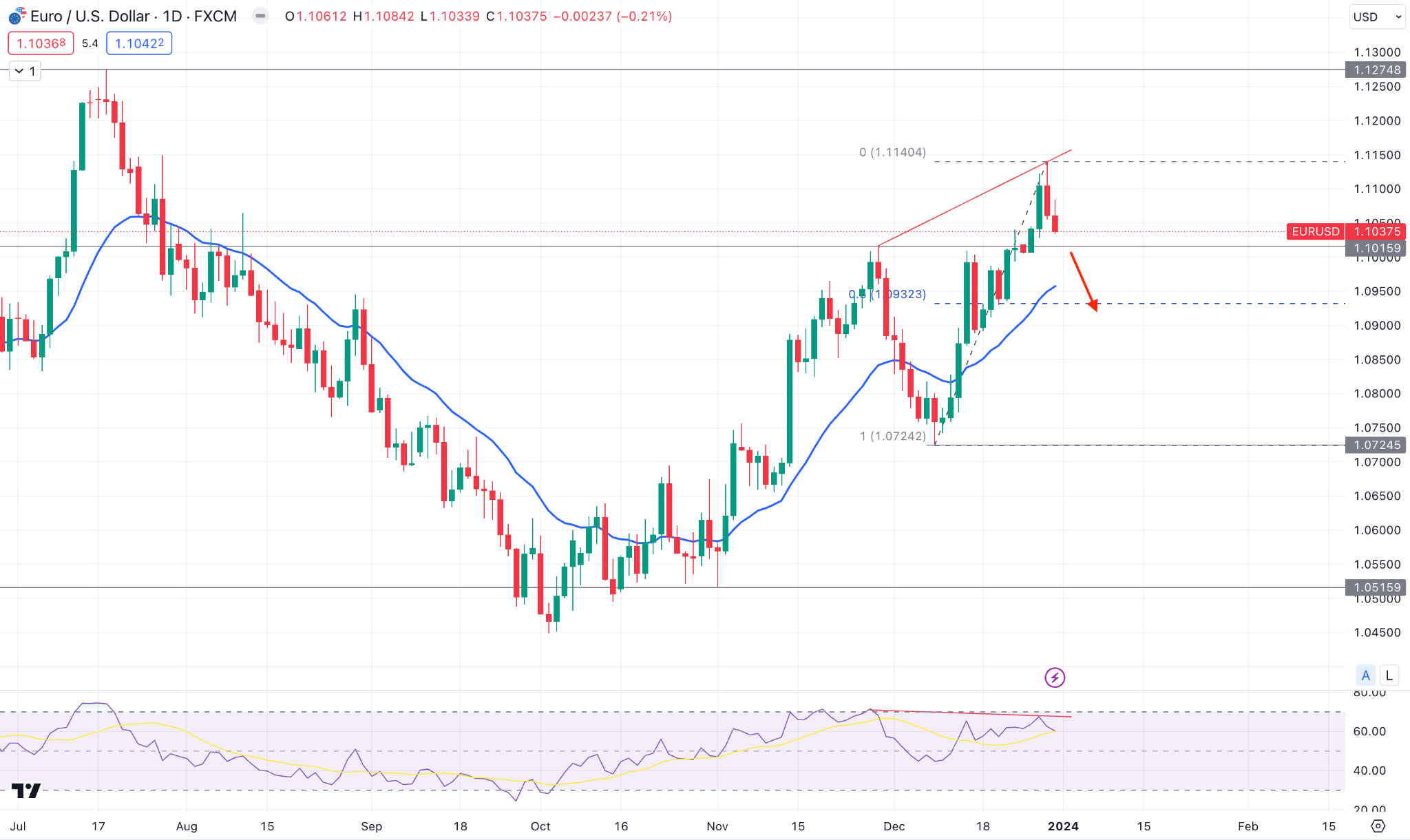

周线图上,欧元兑美元显示看涨延续,但未能在强劲买盘压力下收盘。然而,在看涨脉冲蜡烛显示有效的买盘压力后,横盘收盘。

在日线图中,即时的买盘压力和高于 1.1015 阻力位的看跌拒绝表明买方流动性席卷市场。此外,动态 20 EMA 低于当前价格,且存在较大差距,这表明看跌修正是均值回归。

根据日线前景,日线看跌蜡烛低于 1.1015 水平可能是一个做空机会,目标是 1.0850 水平。然而,20 日均线可能会出现看涨反弹,这可能会恢复目前的趋势,向 1.1200 区域迈进。

英镑日元

基本面视角

尽管日本央行最近宣布不太可能在 1 月 23 日的会议上采取政策行动,但日元期权交易商仍保持警惕。

市场波动性对于外汇期权至关重要,交易商利用隐含波动性根据预期波动性确定溢价。在期权有效期内,与隐含波动率相对应的已实现波动率通常足以支付权利金。

日本央行做出决定后,与日元相关的隐含波动率明显下降;然而,与其他货币相比,其仍高于近期低点。在日本央行采取行动之前,1 个月美元/日元的隐含波动率曾达到 11.9 的峰值,但随后下降至 8.7。尽管如此,考虑到 1 月 23 日的会议以及到期后任何可能的政策相关声明,该指数到周四反弹至 10.0 以上。

正如预期,日本央行(BoJ)很有可能在 4 月 26 日或 3 月 19 日的会议上修改负利率政策。这将导致后续到期的隐含波动率增加。

技术视角

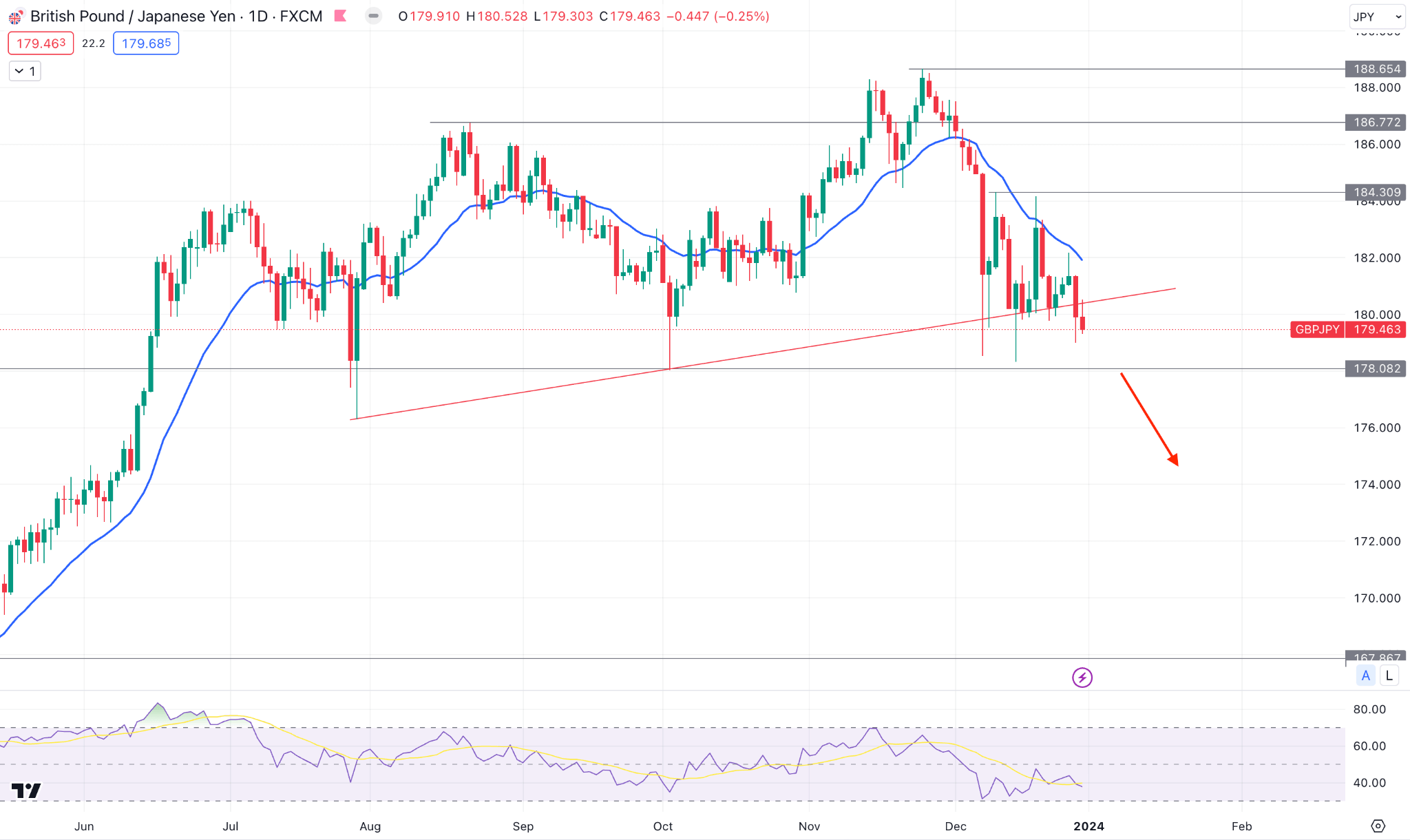

在英镑日元周线价格中,最新蜡烛以看跌内线收盘,这可能是一个延续的机会。

在日线图中,日线看跌收盘价低于趋势线支撑并受到动态阻力的支撑,可能是该货币对的潜在做空机会。与此同时,14 天 RSI 显示出修正压力,目前读数仍横盘于 50.00 线下方。

从看涨的角度来看,市场稳定高于动态 20 日均线,有效的上行压力可能是一个多头机会,目标是 186.72 水平。

纳斯达克 100 指数 (NAS100)

基本面视角

自10月下旬触及低点以来,纳斯达克100指数已连续九周上涨。它正在接近17,000的心理阈值,这可能会成为暂时的障碍。

在数据领域,EIA原油库存、美国大宗商品贸易平衡、首次申请失业救济人数、批发库存和待售房屋销售是最重要的数据。这些可能会导致油价和股指波动,特别是考虑到年底时持续缺乏交易活动。

有可能在周高点16,863点附近遇到支撑。该水平有可能充当防止任何下降的保护屏障。

技术视角

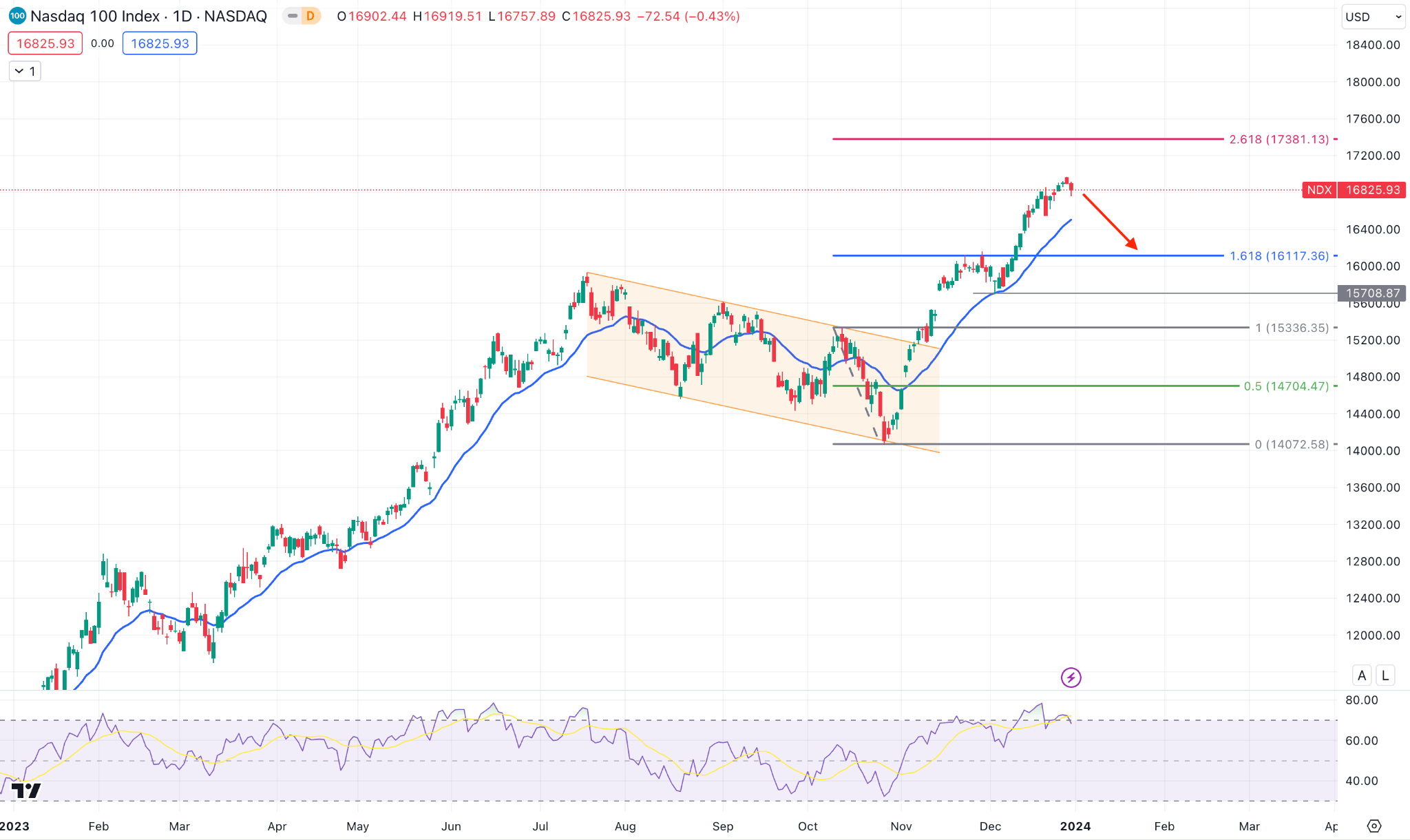

在纳斯达克 100 指数周线价格中,最新的蜡烛在强劲的看涨蜡烛之后收盘为十字星。这表明多头正在失去动力,年度变化可能是看跌修正。

日线图中,动态 20 EMA 仍然是主要支撑,而当前价格交投于现有价格波动的 161.8% 斐波那契扩展水平之上。

基于这一前景,下行压力可能会延伸至15708.87摆动低点。然而,适当的下行修正可能会导致看涨延续,但需要一个稳定在多年高点之上的市场。

标准普尔 500 指数 (SPX500)

基本面视角

美股在2023年最后一个交易日结束强劲的年末涨势,收盘小幅下跌。出现这种下降的原因是投资者预计来年将采取更加宽松的货币政策。

去年最后几个月,股市呈现强劲向好势头,三大主要股指均实现月度、季度、年度上涨。

这一年发生了重大剧变,包括三月份美国银行业危机、人工智能股票飙升以及以色列与哈马斯冲突导致的能源供应担忧。

相比之下,年底的反弹是由利率下降引发的,当美联储在 12 月提到美国可能在 2024 年降息时,利率下降引发了年底的反弹。在此之前,一系列加息有效地将通货膨胀控制在 2 % 央行设定的年度目标。

技术视角

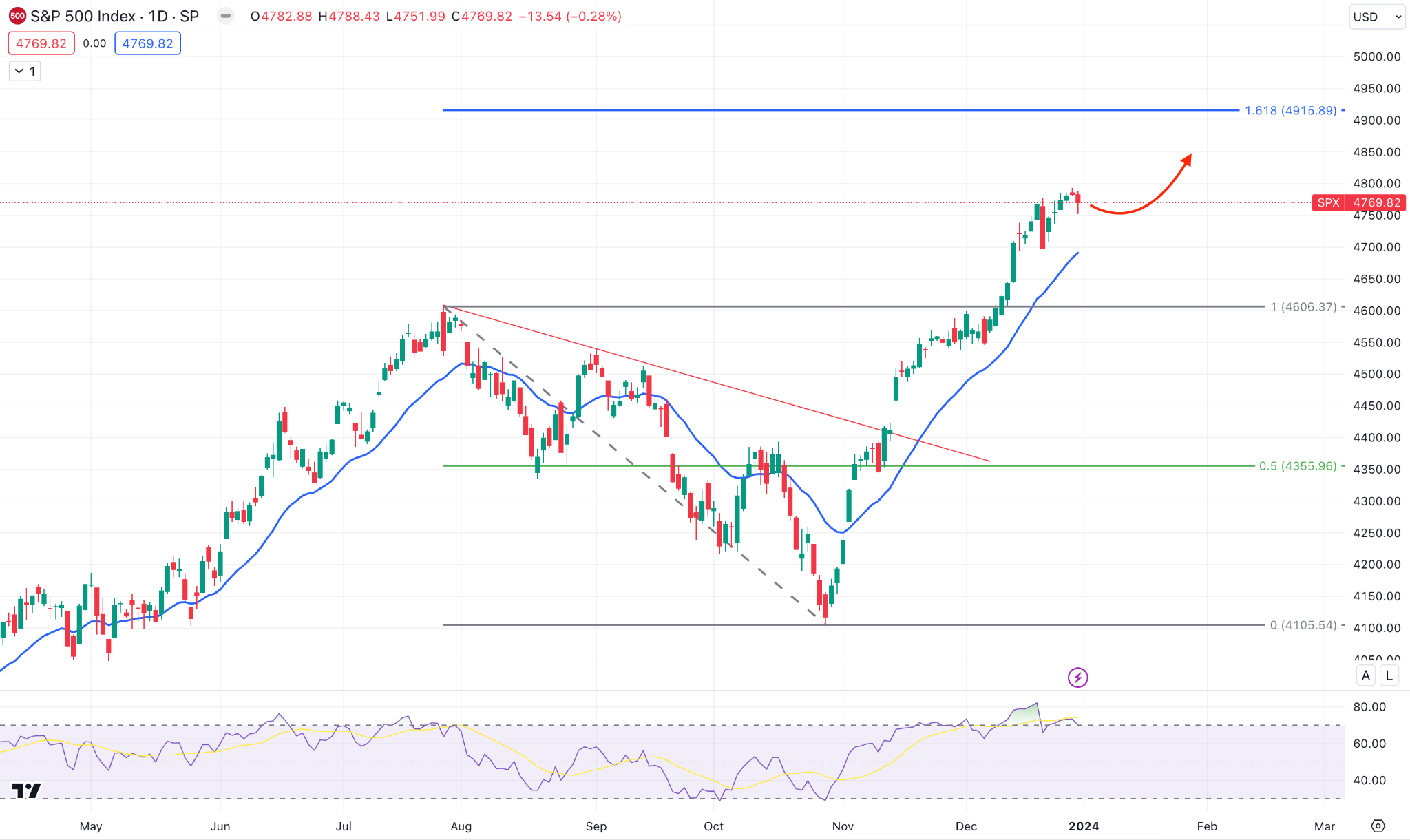

在标准普尔 500 指数 W1 图表中,最近买盘压力已经消退,表明即将出现看跌修正。然而,当前价格区域的看跌周蜡烛可能是一个保守的看跌机会。

日线图显示近期价格交投于动态 20 日均线之上,日线 RSI 处于超买状态。在这种情况下,小幅下行修正和动态水平的看涨逆转可能是一个长期机会。

然而,每日蜡烛线低于 4606.37 水平的剧烈看跌压力可能会将价格压向 4400.00 心理水平。

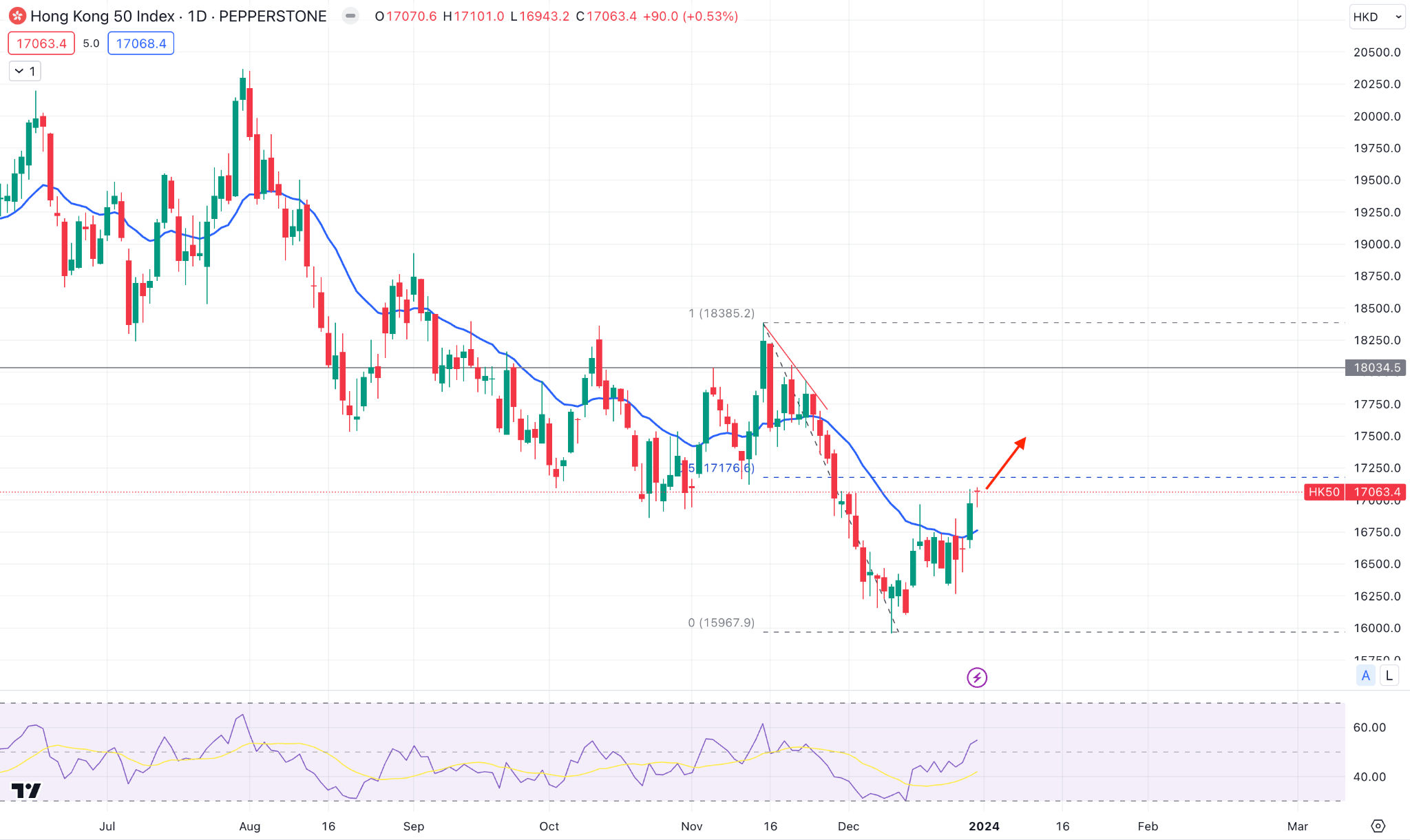

恒生指数 (HK50)

基本面视角

由于投资者对 2024 年的前景保持审慎立场,港股在今年最后一个交易日收于上涨,变化甚微。

恒生指数小幅上涨,周五收于 17,047.39 点。这与恒生中国企业指数一致,该指数当天收于 5,768.50 点。

香港开元资本董事总经理布洛克·西尔弗斯(Brock Silvers)对可能对香港作为亚洲金融中心地位构成威胁的因素表示担忧。除了持续的地缘政治紧张局势外,他还强调,中国的住房危机和内地地方政府面临的挑战可能会掩盖香港来年的周期性收益。

就企业发展而言,UBTech Robotics 在首个交易日表现良好。公司股价收报90.85港元,较首次发行价90港元上涨0.9%。

技术视角

周线图上,港股50指数在形成内线后收涨,这是稳定看涨趋势的迹象。

日线图中,现有买盘压力在 20 日均线上方可见。此外,14 天 RSI 看起来看涨,因为它仍然高于 50.00 线。

基于这一结构,在 20 日均线下方立即反转之前,该价位有可能在 17176.76 水平之上上涨。

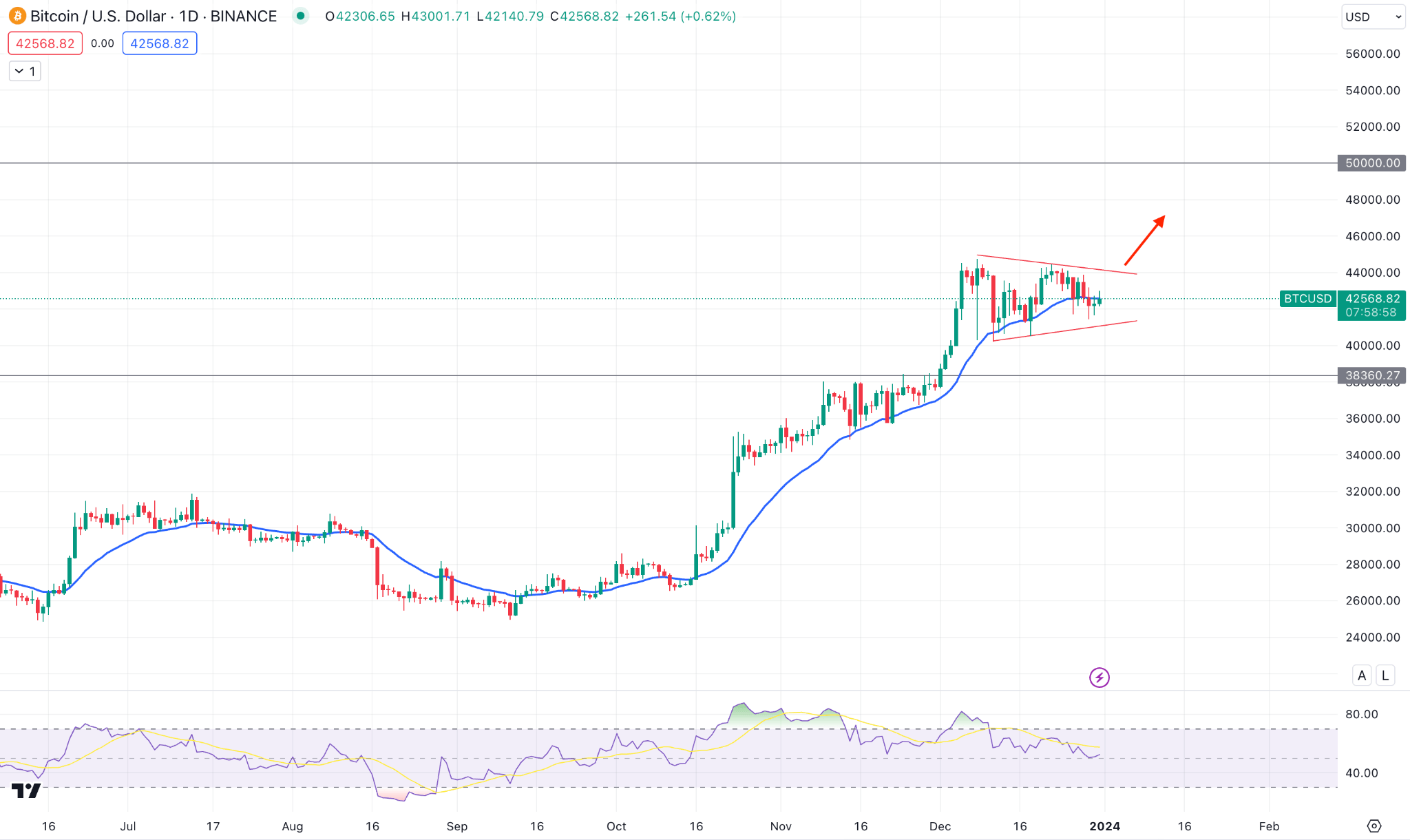

比特币(BTC美元)

基本面视角

据路透社最近报道,美国证券交易委员会(SEC)最早可能于下周向资产管理公司通报其设立现货比特币 ETF 的申请状态。

12 月 30 日星期六,路透社报道称,十四名比特币 ETF 申请人可能会在下周的周二或周三之前收到 SEC 的批准状态通知。这一行动超过了该机构预计对 Ark Invest 和 21 Shares ETF 申请做出决定的 1 月 10 日截止日期。

景顺宣布,在推出后的上半年,将对最初的 50 亿美元资产收取 0.59% 的费用。在此期间,比特币 ETF 抽奖活动的主要竞争者贝莱德在其更新的申请中披露,Jane Street Capital 和摩根大通证券是授权参与者。

最近的这一进展意味着 SEC 决定在新年伊始之前完成对比特币 ETF 的评估。然而,路透社的最新报告让人对该机构可能在 1 月 10 日之前批准众多 ETF 申请感到乐观。

技术视角

在周烛中,BTCUSD 以内线收盘,前烛为看涨。在这种情况下,新的周收盘价高于前一周的高点可能是一个潜在的做多机会。

日线图中,看涨三角旗形态清晰可见,每日收盘价高于趋势线阻力位可能是一个做多机会,目标是 50,000.00 一线。

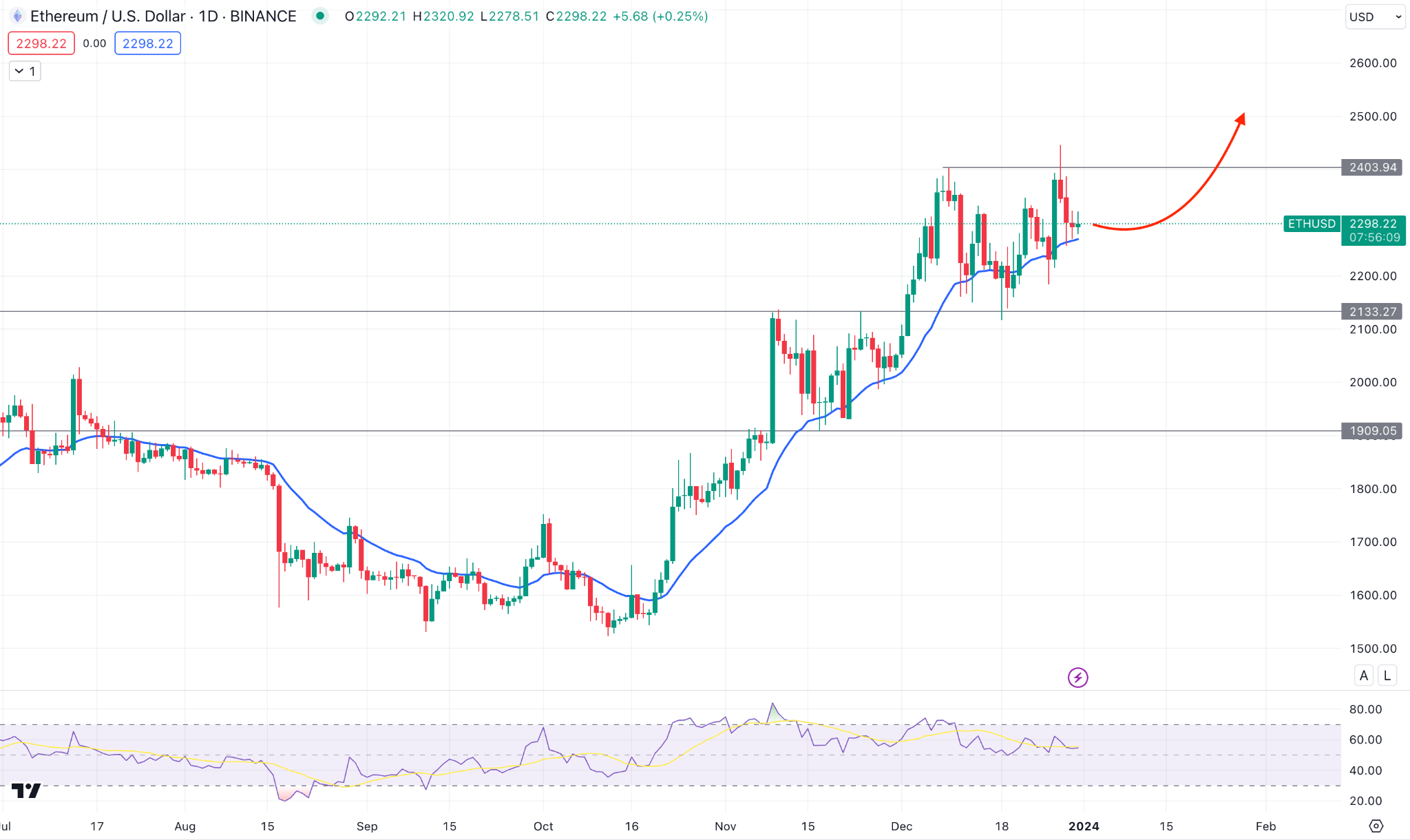

以太坊(ETHUSD)

基本面视角

以太坊的企业家和远见者 Vitalik Buterin 公布了修订后的基于区块链的平台路线图,强调战略和持久的改进。这些进展表明以太坊正在不断努力加强网络安全并优化其协议以创建更精简的系统。

Buterin 面临着解决因权益证明(PoS)集中化而产生的漏洞和不公正优势的挑战。

MEV(最大可提取价值)是最近更新的“天灾”阶段的焦点。它指定了除了标准区块奖励和天然气费之外,允许矿工提取的最大价值。这种现象可能有利于拥有更多资源的较大实体,从而促进集中化。

为了减轻这些风险,Buterin 的策略需要研究新颖的 MEV 机制并重新分配区块。

此外,该策略反映了社区范围内的协议,即取消“状态到期”的优先级,认识到无状态客户端的潜力以及更有效地管理区块链状态的其他进步。

这些进步体现了以太坊发展过程中的有目的和系统性的进步,优先考虑及时和增量的增强而不是延迟广泛的重新设计。

技术视角

在 ETHUSD 周线图中,最近的蜡烛显示买方流动性扫荡,周线蜡烛在看涨突破并从现有区间反弹后收盘。

日线图还表明市场结构波动较大,其中 20 EMA 是直接支撑。由于长期趋势看涨,继续向上可能会测试 25000.00 水平。

然而,日收盘价低于 2133.00 事件水平的看跌压力可能会限制该工具的涨幅。

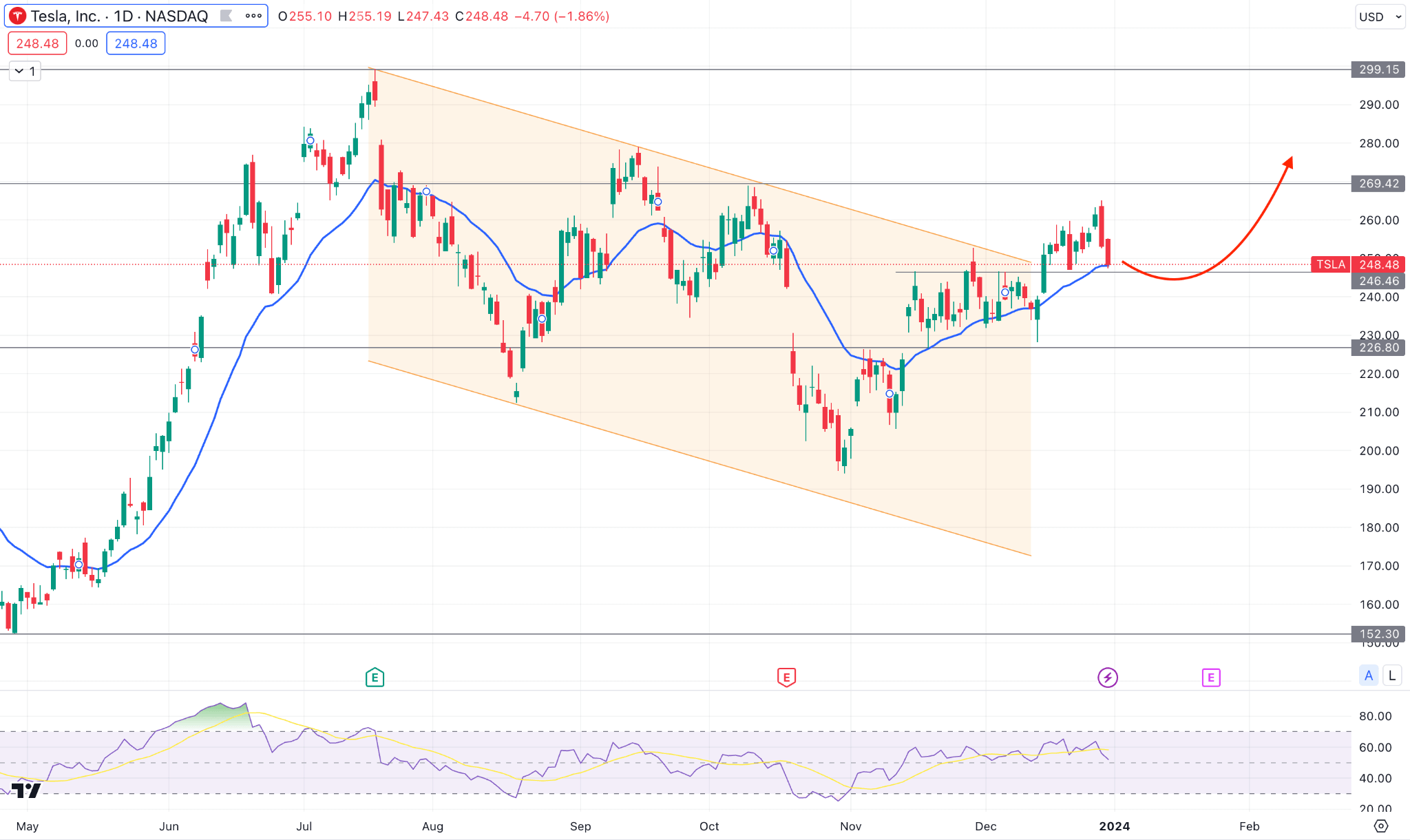

特斯拉股票 (TSLA)

基本面视角

彭博社报道称,这家电动汽车 (EV) 制造商正准备直接从其位于上海的制造工厂推出改进后的 Model Y。

据了解该计划的消息人士透露,该公司正在中国准备这些修订版,以便在明年年中开始大规模生产。尽管这款 SUV 在 10 月份进行了一些修改,例如添加环境照明和新的车轮设计,但 2024 款车型预计将具有更明显的外观和内饰变化。

根据 Experian 的数据,今年第三季度,Model Y 成为美国第二受欢迎的汽车,占所有轻型汽车销量的 2.5%。

根据最近的报告,中国比亚迪预计将超越特斯拉,成为全球领先的电动汽车制造商,这一转变很可能在本季度发生。

技术视角

在每日 TSLA 股票图表中,看涨通道突破表明存在买盘压力,但最近的蜡烛表明价格出现修正走势。

尽管动态 20 EMA 起到支撑作用,但低于 226.80 的看跌压力可能是一个做空机会。此外,如果日线蜡烛突破 269.42 水平,立即反弹可能会恢复看涨趋势,目标是 299.15 水平。

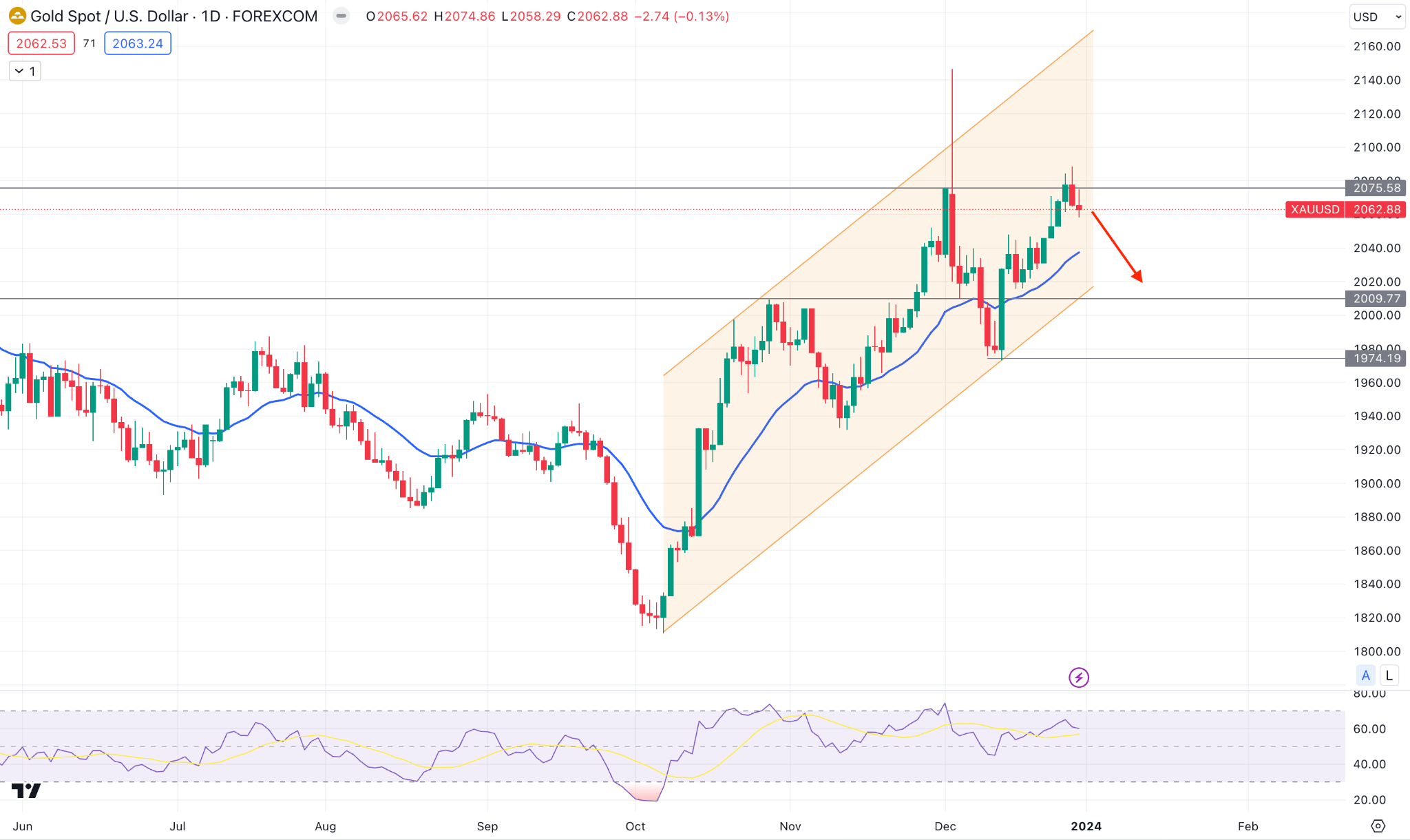

黄金 (XAUUSD)

基本面视角

芝加哥采购经理人指数(PMI)下降8.9点至46.9,重新进入收缩区间。与最初的预期相反,共识预测预计会温和下降至 51。

当PMI低于50时,表明月度收缩;当PMI高于50时,表明扩张。分析师预计,供应管理协会 (ISM) 发布的更广泛的全国 PMI 将略有改善,最终读数为 47.1,周三发布后仍处于收缩区间。该指数此时将经历连续第十四个月的收缩。

除了供应管理协会(ISM)发布的制造业和服务业采购经理人指数(PMI)外,投资者还可以预期今年伊始将出现大量劳动力市场数据。其中包括职位空缺和劳动力流动调查 (JOLTS)、ADP、挑战者裁员以及定于周五发布的 12 月就业报告等报告,也是重头戏。

总体而言,黄金的价格方向取决于美国报告的结果,这可能表明美元兑避险黄金的存在。

技术视角

XAUUSD 每日价格表明由于月度变化而存在抛售压力,这可能会在未来几天内降低价格。虽然这是短期看跌的机会,但只要价格保持在2009.77支撑位之上,长期趋势就会看涨。

从看涨的角度来看,2080.00 水平可能是直接障碍,因为高于该区域的买盘压力可能会将价格推至历史新高。

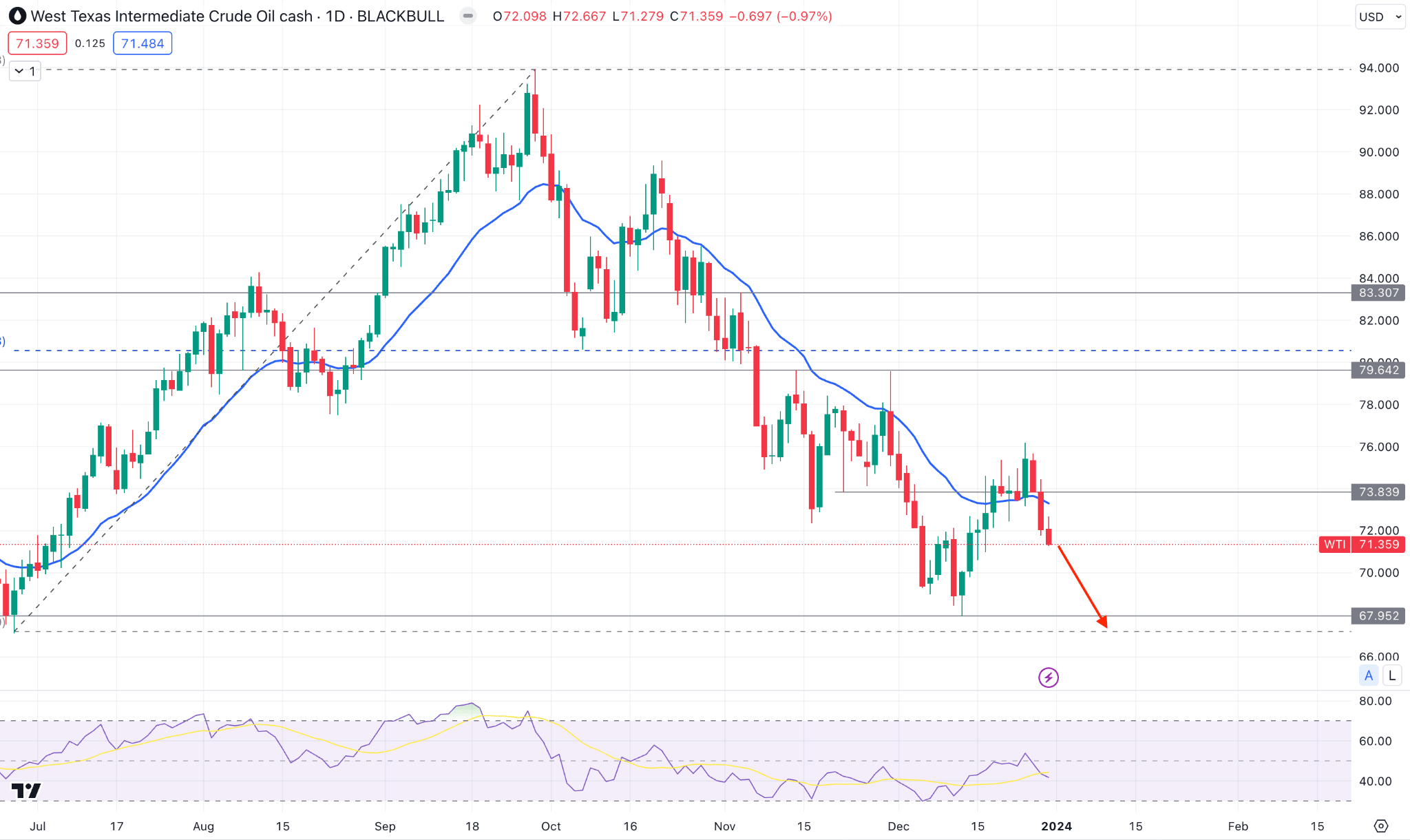

WTI 原油 (USOUSD)

基本面视角

油价在经历了两年的上涨趋势后,到 2023 年年底将下跌约 10%。地缘政治紧张局势、减产以及央行遏制通胀的努力导致了市场下跌,并产生了相当大的波动。

在下跌 3% 后,油价最近有所上涨,特别是随着越来越多的航运公司准备穿越红海航线。由于也门胡塞武装组织对船只进行攻击,该航线已被大公司禁止运营。

目前,OPEC+正在减产约600万桶/日,相当于全球供应量的6%。尽管如此,在 2024 年的前六个月,欧佩克遭遇了原油需求下降,与此同时,欧佩克因减产和安哥拉退出成员国而导致全球市场份额下降。

技术视角

日线图中,原油价格在动态 20 日均线下方看跌,而 RSI 保持在 50.00 线下方,显示出汇合看跌因素。

由于现有趋势看跌,有可能继续下行,主要目标是测试 67.95 水平。

相反,在 74.00 水平上方盘整的稳定买盘压力可能会推高价格至 80.00 区域。