歐元兌美元

基本面視角

美聯儲 12 月轉向更加溫和的立場,增強了美元將在 2024 年繼續貶值的論點。然而,美國經濟的韌性可能會緩解美元的跌勢。

美元今年主要從美聯儲加息後 2022 年達到的兩年高點開始波動。這一趨勢可歸因於強勁的國內發展和美聯儲維持高借貸支出的決心。

預計今年美元兌其他貨幣綜合指數(DXY)將下跌 2%,這是自 2020 年以來的首次年度下跌。

12 月的美聯儲會議表明了變化,主席傑羅姆·鮑威爾 (Jerome Powell) 做出了出人意料的轉變,並暗示通脹緩解將結束歷史性緊縮周期。美聯儲目前預計明年降息75個基點。

總體而言,利率下降對美元構成巨大障礙,削弱了美元投資對收益導向型投資者的吸引力。儘管分析師預測美元明年將走弱,但更快的降息步伐可能會加速美元的下跌。

技術視角

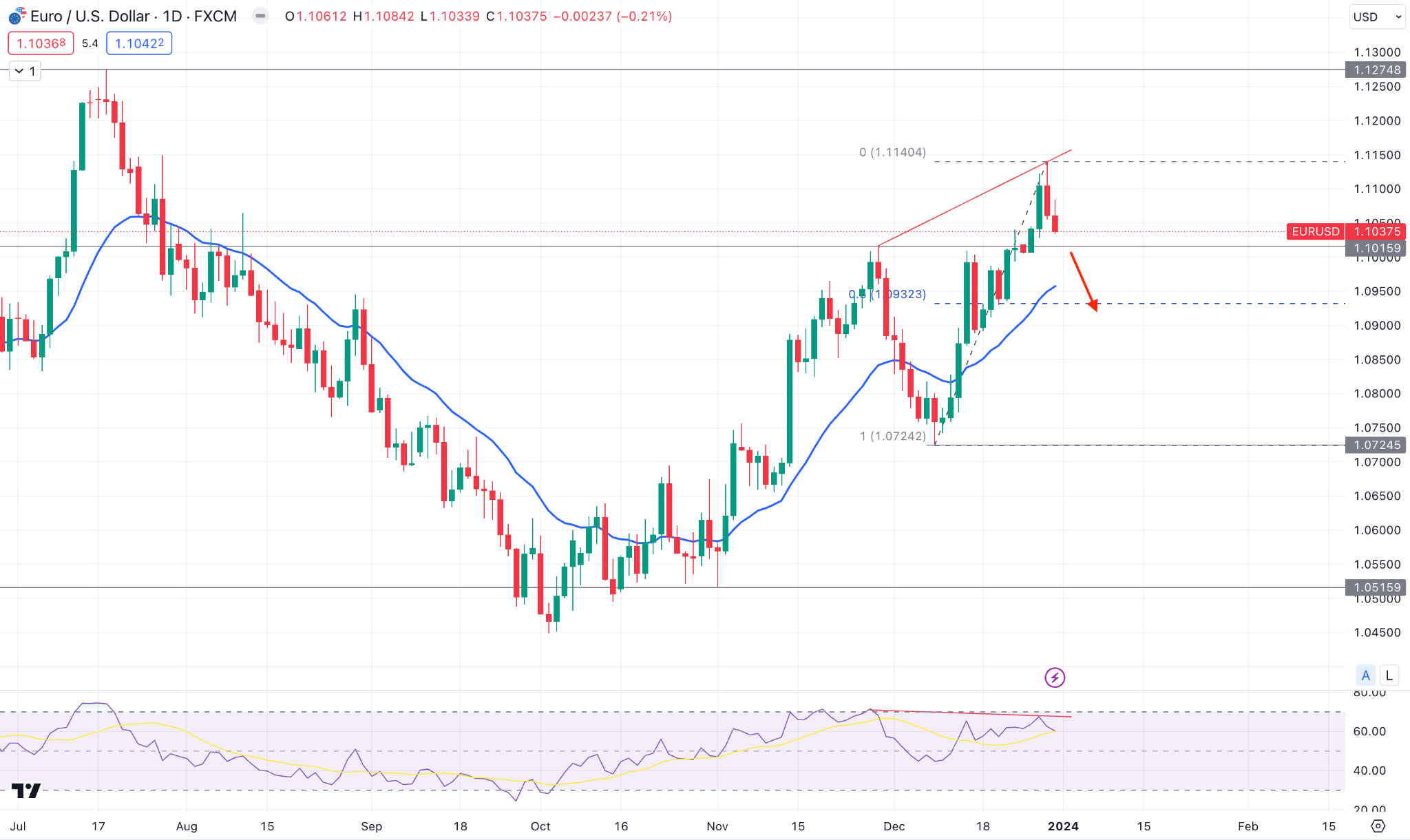

周線圖上,歐元兌美元顯示看漲延續,但未能在強勁買盤壓力下收盤。然而,在看漲脈衝蠟燭顯示有效的買盤壓力後,橫盤收盤。

在日線圖中,即時的買盤壓力和高於 1.1015 阻力位的看跌拒絕表明買方流動性席捲市場。此外,動態 20 EMA 低於當前價格,且存在較大差距,這表明看跌修正是均值回歸。

根據日線前景,日線看跌蠟燭低於 1.1015 水平可能是一個做空機會,目標是 1.0850 水平。然而,20 日均線可能會出現看漲反彈,這可能會恢復目前的趨勢,向 1.1200 區域邁進。

英鎊日元

基本面視角

儘管日本央行最近宣布不太可能在 1 月 23 日的會議上採取政策行動,但日元期權交易商仍保持警惕。

市場波動性對於外匯期權至關重要,交易商利用隱含波動性根據預期波動性確定溢價。在期權有效期內,與隱含波動率相對應的已實現波動率通常足以支付權利金。

日本央行做出決定後,與日元相關的隱含波動率明顯下降;然而,與其他貨幣相比,其仍高於近期低點。在日本央行採取行動之前,1 個月美元/日元的隱含波動率曾達到 11.9 的峰值,但隨後下降至 8.7。儘管如此,考慮到 1 月 23 日的會議以及到期後任何可能的政策相關聲明,該指數到周四反彈至 10.0 以上。

正如預期,日本央行(BoJ)很有可能在 4 月 26 日或 3 月 19 日的會議上修改負利率政策。這將導致後續到期的隱含波動率增加。

技術視角

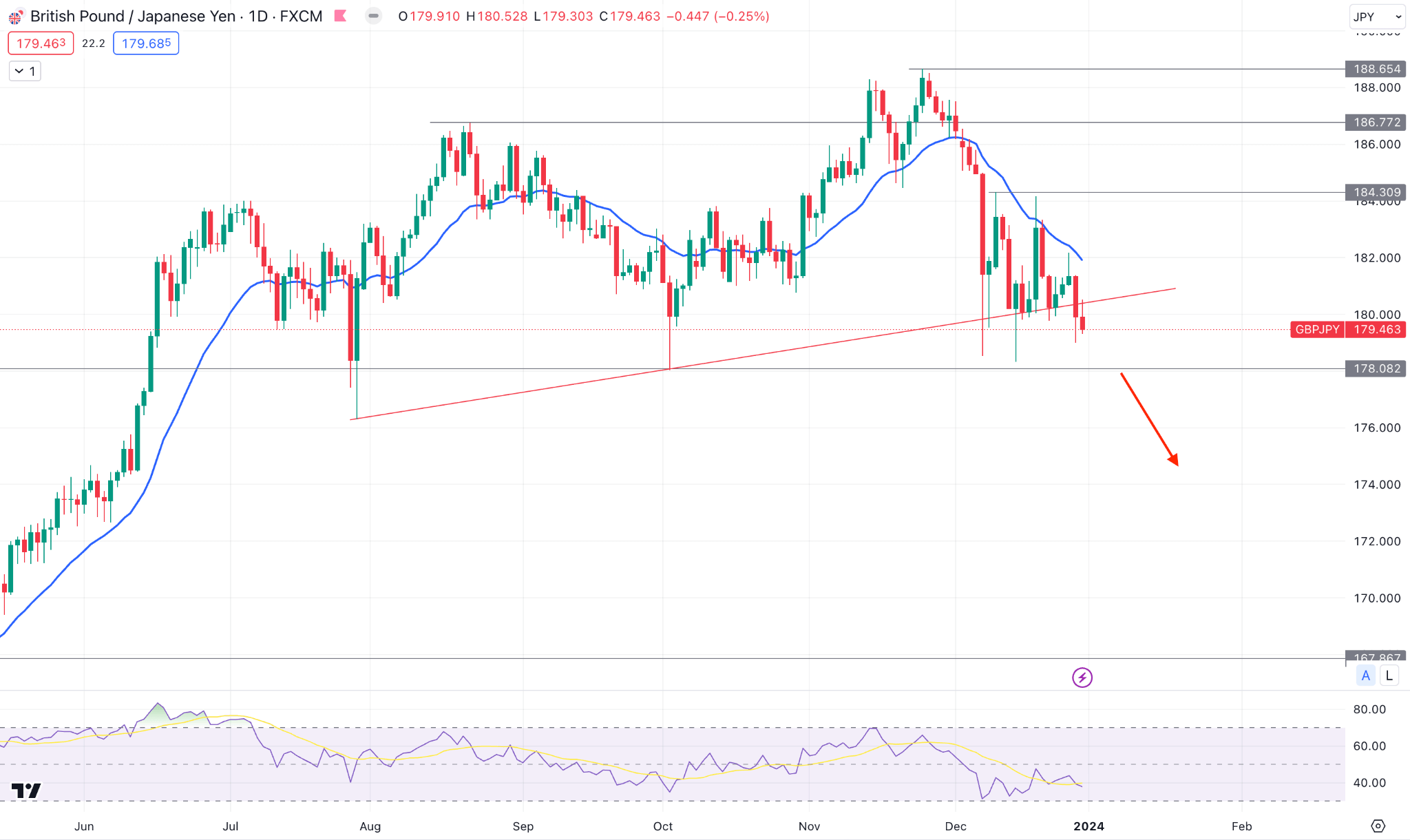

在英鎊日元周線價格中,最新蠟燭以看跌內線收盤,這可能是一個延續的機會。

在日線圖中,日線看跌收盤價低於趨勢線支撐並受到動態阻力的支撐,可能是該貨幣對的潛在做空機會。與此同時,14 天 RSI 顯示出修正壓力,目前讀數仍橫盤於 50.00 線下方。

從看漲的角度來看,市場穩定高於動態 20 日均線,有效的上行壓力可能是一個多頭機會,目標是 186.72 水平。

納斯達克 100 指數 (NAS100)

基本面視角

自10月下旬觸及低點以來,納斯達克100指數已連續九周上漲。它正在接近17,000的心理閾值,這可能會成為暫時的障礙。

在數據領域,EIA原油庫存、美國大宗商品貿易平衡、首次申請失業救濟人數、批發庫存和待售房屋銷售是最重要的數據。這些可能會導致油價和股指波動,特別是考慮到年底時持續缺乏交易活動。

有可能在周高點16,863點附近遇到支撐。該水平有可能充當防止任何下降的保護屏障。

技術視角

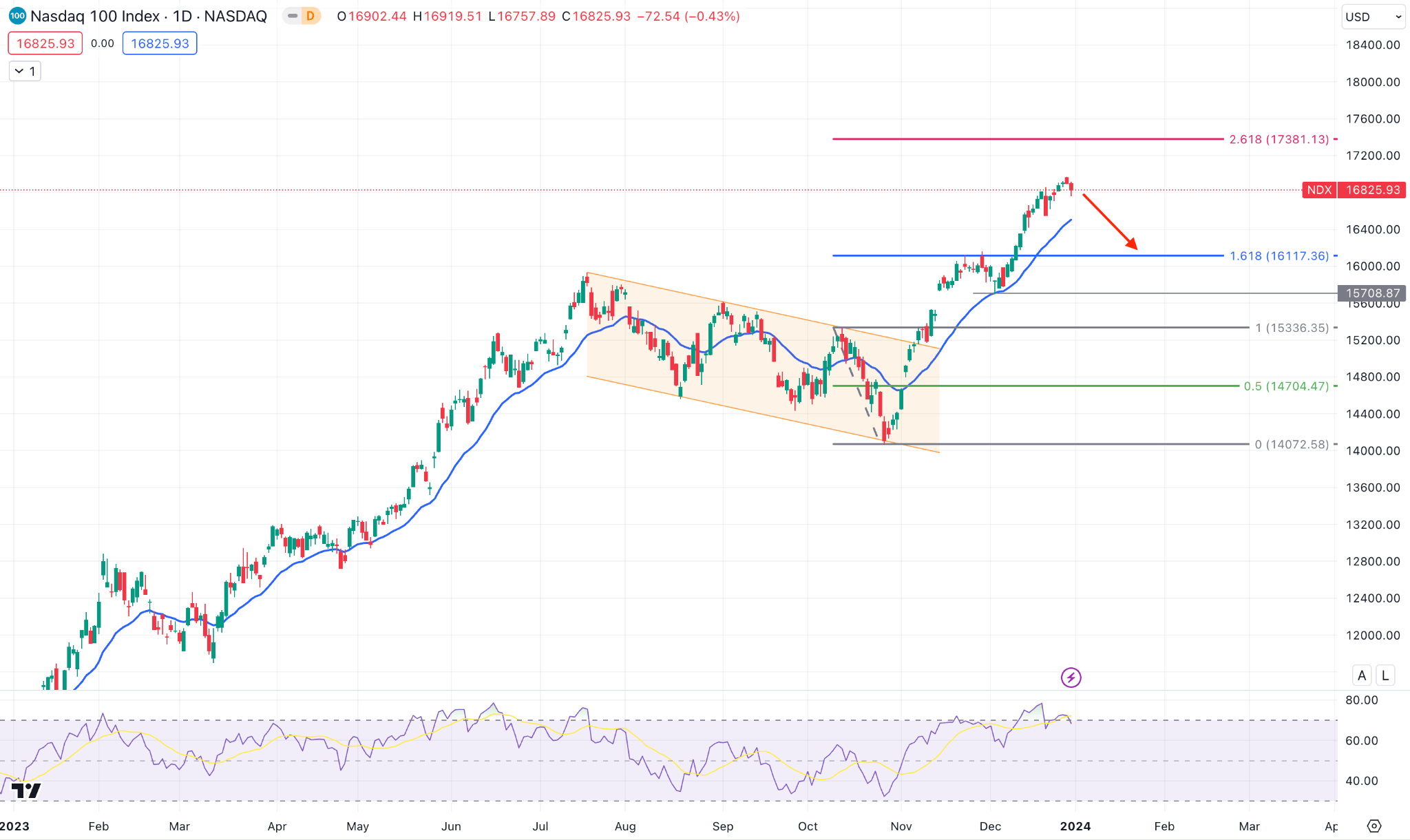

在納斯達克 100 指數周線價格中,最新的蠟燭在強勁的看漲蠟燭之後收盤為十字星。這表明多頭正在失去動力,年度變化可能是看跌修正。

日線圖中,動態 20 EMA 仍然是主要支撐,而當前價格交投於現有價格波動的 161.8% 斐波那契擴展水平之上。

基於這一前景,下行壓力可能會延伸至15708.87擺動低點。然而,適當的下行修正可能會導致看漲延續,但需要一個穩定在多年高點之上的市場。

標準普爾 500 指數 (SPX500)

基本面視角

美股在2023年最後一個交易日結束強勁的年末漲勢,收盤小幅下跌。出現這種下降的原因是投資者預計來年將採取更加寬鬆的貨幣政策。

去年最後幾個月,股市呈現強勁向好勢頭,三大主要股指均實現月度、季度、年度上漲。

這一年發生了重大劇變,包括三月份美國銀行業危機、人工智能股票飆升以及以色列與哈馬斯衝突導致的能源供應擔憂。

相比之下,年底的反彈是由利率下降引發的,當美聯儲在 12 月提到美國可能在 2024 年降息時,利率下降引發了年底的反彈。在此之前,一系列加息有效地將通貨膨脹控制在 2 % 央行設定的年度目標。

技術視角

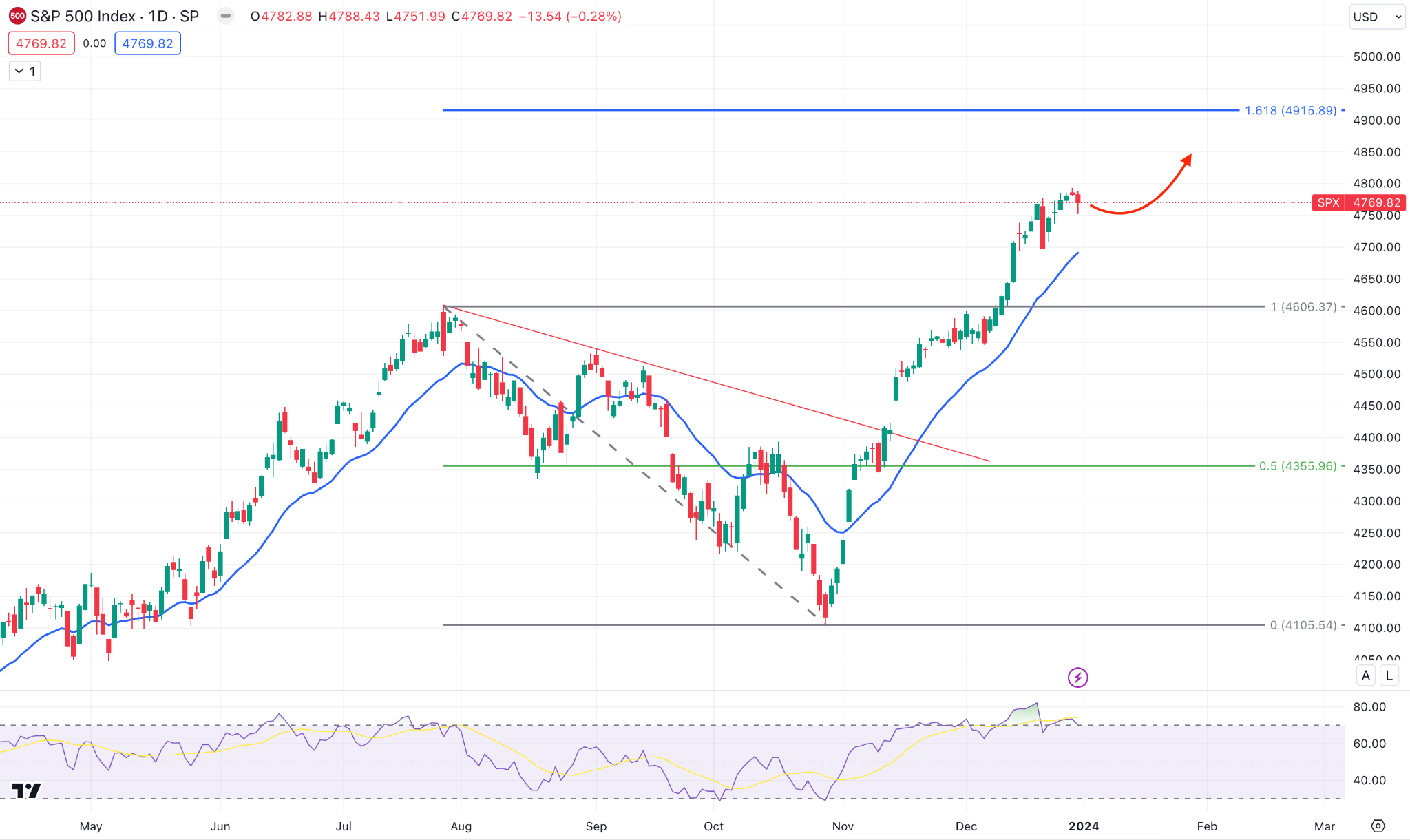

在標準普爾 500 指數 W1 圖表中,最近買盤壓力已經消退,表明即將出現看跌修正。然而,當前價格區域的看跌周蠟燭可能是一個保守的看跌機會。

日線圖顯示近期價格交投於動態 20 日均線之上,日線 RSI 處於超買狀態。在這種情況下,小幅下行修正和動態水平的看漲逆轉可能是一個長期機會。

然而,每日蠟燭線低於 4606.37 水平的劇烈看跌壓力可能會將價格壓向 4400.00 心理水平。

恒生指數 (HK50)

基本面視角

由於投資者對 2024 年的前景保持審慎立場,港股在今年最後一個交易日收於上漲,變化甚微。

恒生指數小幅上漲,周五收於 17,047.39 點。這與恒生中國企業指數一致,該指數當天收於 5,768.50 點。

香港開元資本董事總經理布洛克·西爾弗斯(Brock Silvers)對可能對香港作為亞洲金融中心地位構成威脅的因素表示擔憂。除了持續的地緣政治緊張局勢外,他還強調,中國的住房危機和內地地方政府面臨的挑戰可能會掩蓋香港來年的周期性收益。

就企業發展而言,UBTech Robotics 在首個交易日表現良好。公司股價收報90.85港元,較首次發行價90港元上漲0.9%。

技術視角

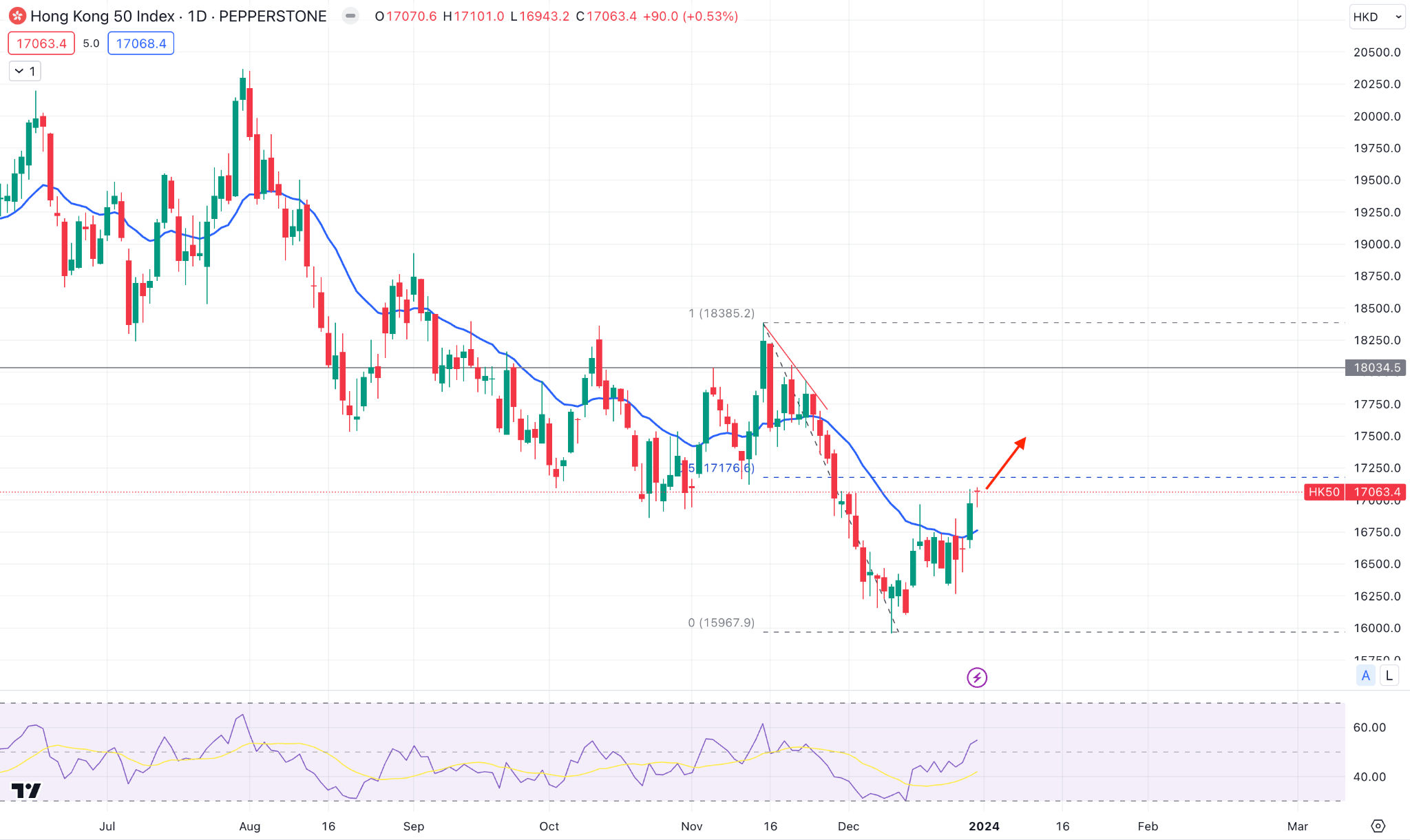

周線圖上,港股50指數在形成內線後收漲,這是穩定看漲趨勢的跡象。

日線圖中,現有買盤壓力在 20 日均線上方可見。此外,14 天 RSI 看起來看漲,因為它仍然高於 50.00 線。

基於這一結構,在 20 日均線下方立即反轉之前,該價位有可能在 17176.76 水平之上上漲。

比特幣(BTC美元)

基本面視角

據路透社最近報道,美國證券交易委員會(SEC)最早可能於下周向資產管理公司通報其設立現貨比特幣 ETF 的申請狀態。

12 月 30 日星期六,路透社報道稱,十四名比特幣 ETF 申請人可能會在下周的周二或周三之前收到 SEC 的批准狀態通知。這一行動超過了該機構預計對 Ark Invest 和 21 Shares ETF 申請做出決定的 1 月 10 日截止日期。

景順宣布,在推出後的上半年,將對最初的 50 億美元資產收取 0.59% 的費用。在此期間,比特幣 ETF 抽獎活動的主要競爭者貝萊德在其更新的申請中披露,Jane Street Capital 和摩根大通證券是授權參與者。

最近的這一進展意味着 SEC 決定在新年伊始之前完成對比特幣 ETF 的評估。然而,路透社的最新報告讓人對該機構可能在 1 月 10 日之前批准眾多 ETF 申請感到樂觀。

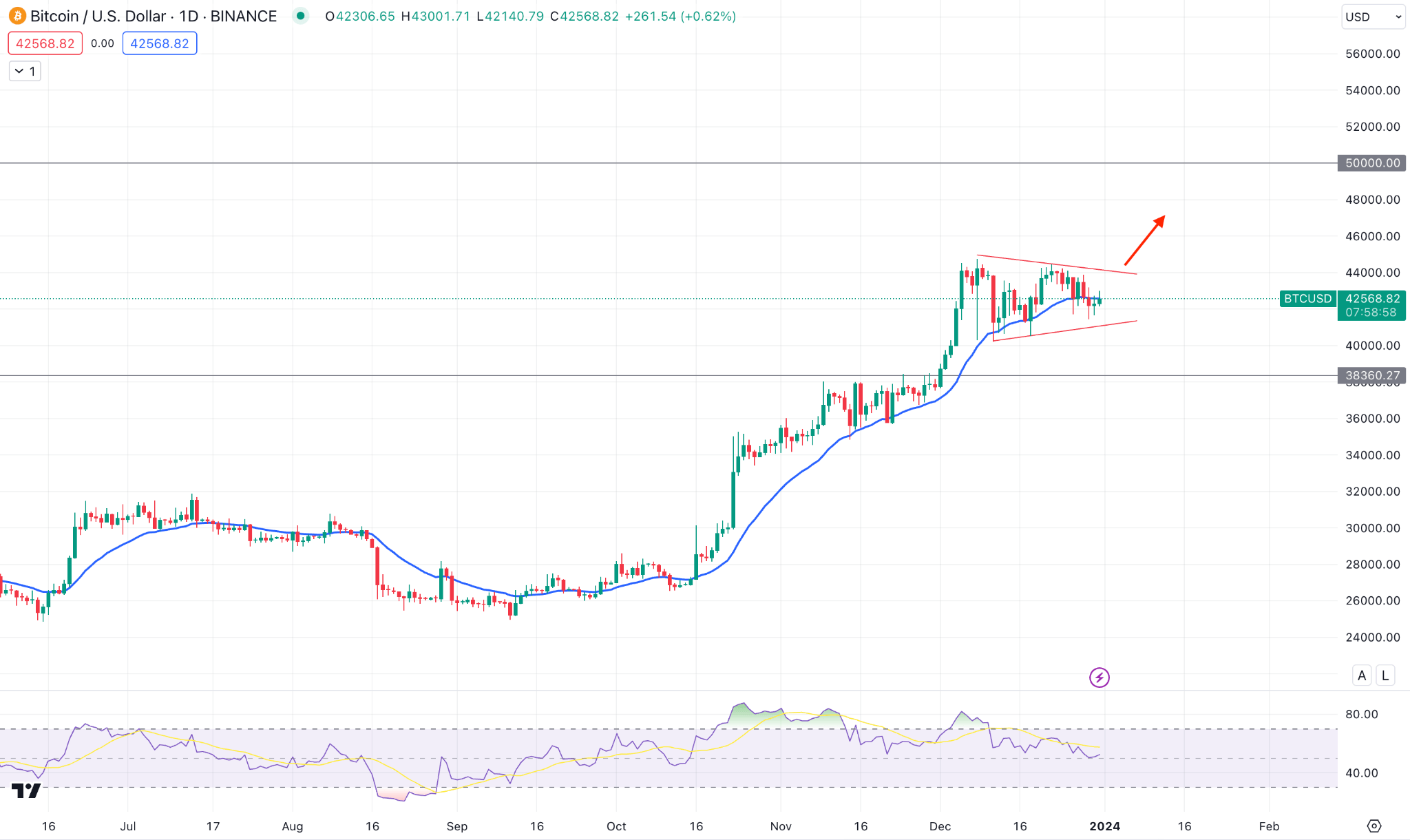

技術視角

在周燭中,BTCUSD 以內線收盤,前燭為看漲。在這種情況下,新的周收盤價高於前一周的高點可能是一個潛在的做多機會。

日線圖中,看漲三角旗形態清晰可見,每日收盤價高於趨勢線阻力位可能是一個做多機會,目標是 50,000.00 一線。

以太坊(ETHUSD)

基本面視角

以太坊的企業家和遠見者 Vitalik Buterin 公布了修訂後的基於區塊鏈的平台路線圖,強調戰略和持久的改進。這些進展表明以太坊正在不斷努力加強網絡安全並優化其協議以創建更精簡的系統。

Buterin 面臨着解決因權益證明(PoS)集中化而產生的漏洞和不公正優勢的挑戰。

MEV(最大可提取價值)是最近更新的“天災”階段的焦點。它指定了除了標準區塊獎勵和天然氣費之外,允許礦工提取的最大價值。這種現象可能有利於擁有更多資源的較大實體,從而促進集中化。

為了減輕這些風險,Buterin 的策略需要研究新穎的 MEV 機制並重新分配區塊。

此外,該策略反映了社區範圍內的協議,即取消“狀態到期”的優先級,認識到無狀態客戶端的潛力以及更有效地管理區塊鏈狀態的其他進步。

這些進步體現了以太坊發展過程中的有目的和系統性的進步,優先考慮及時和增量的增強而不是延遲廣泛的重新設計。

技術視角

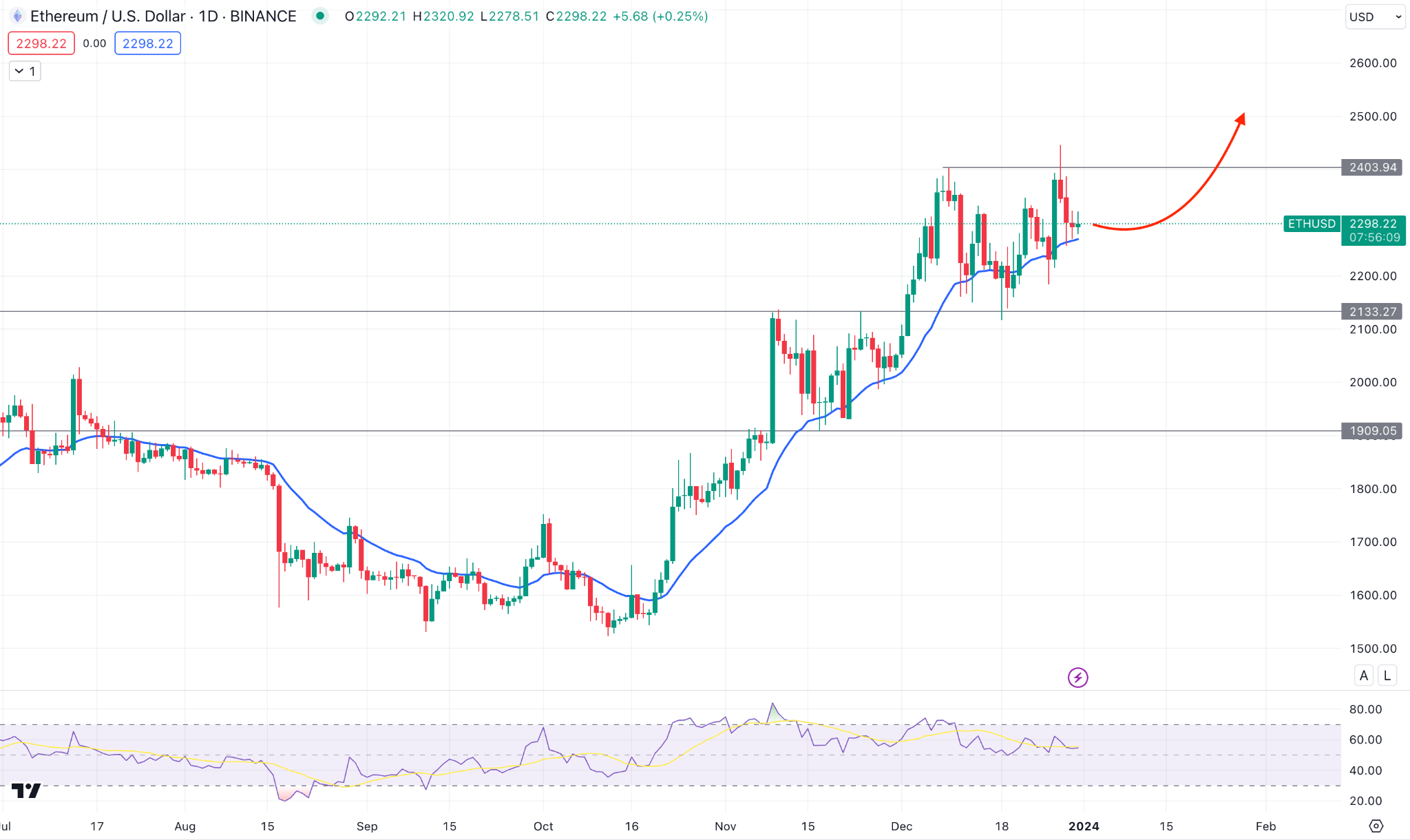

在 ETHUSD 周線圖中,最近的蠟燭顯示買方流動性掃蕩,周線蠟燭在看漲突破並從現有區間反彈後收盤。

日線圖還表明市場結構波動較大,其中 20 EMA 是直接支撐。由於長期趨勢看漲,繼續向上可能會測試 25000.00 水平。

然而,日收盤價低於 2133.00 事件水平的看跌壓力可能會限制該工具的漲幅。

特斯拉股票 (TSLA)

基本面視角

彭博社報道稱,這家電動汽車 (EV) 製造商正準備直接從其位於上海的製造工廠推出改進後的 Model Y。

據了解該計劃的消息人士透露,該公司正在中國準備這些修訂版,以便在明年年中開始大規模生產。儘管這款 SUV 在 10 月份進行了一些修改,例如添加環境照明和新的車輪設計,但 2024 款車型預計將具有更明顯的外觀和內飾變化。

根據 Experian 的數據,今年第三季度,Model Y 成為美國第二受歡迎的汽車,占所有輕型汽車銷量的 2.5%。

根據最近的報告,中國比亞迪預計將超越特斯拉,成為全球領先的電動汽車製造商,這一轉變很可能在本季度發生。

技術視角

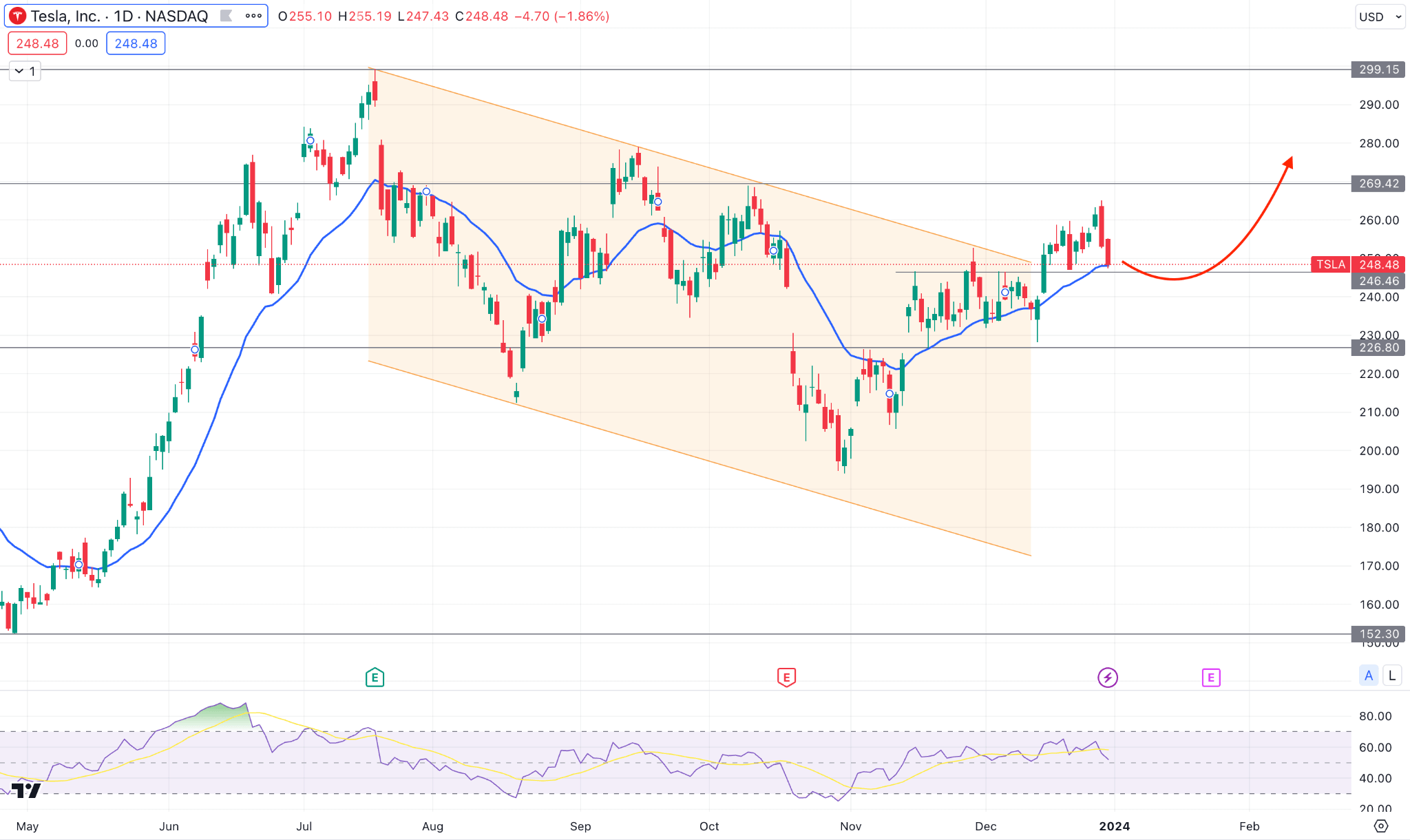

在每日 TSLA 股票圖表中,看漲通道突破表明存在買盤壓力,但最近的蠟燭表明價格出現修正走勢。

儘管動態 20 EMA 起到支撐作用,但低於 226.80 的看跌壓力可能是一個做空機會。此外,如果日線蠟燭突破 269.42 水平,立即反彈可能會恢復看漲趨勢,目標是 299.15 水平。

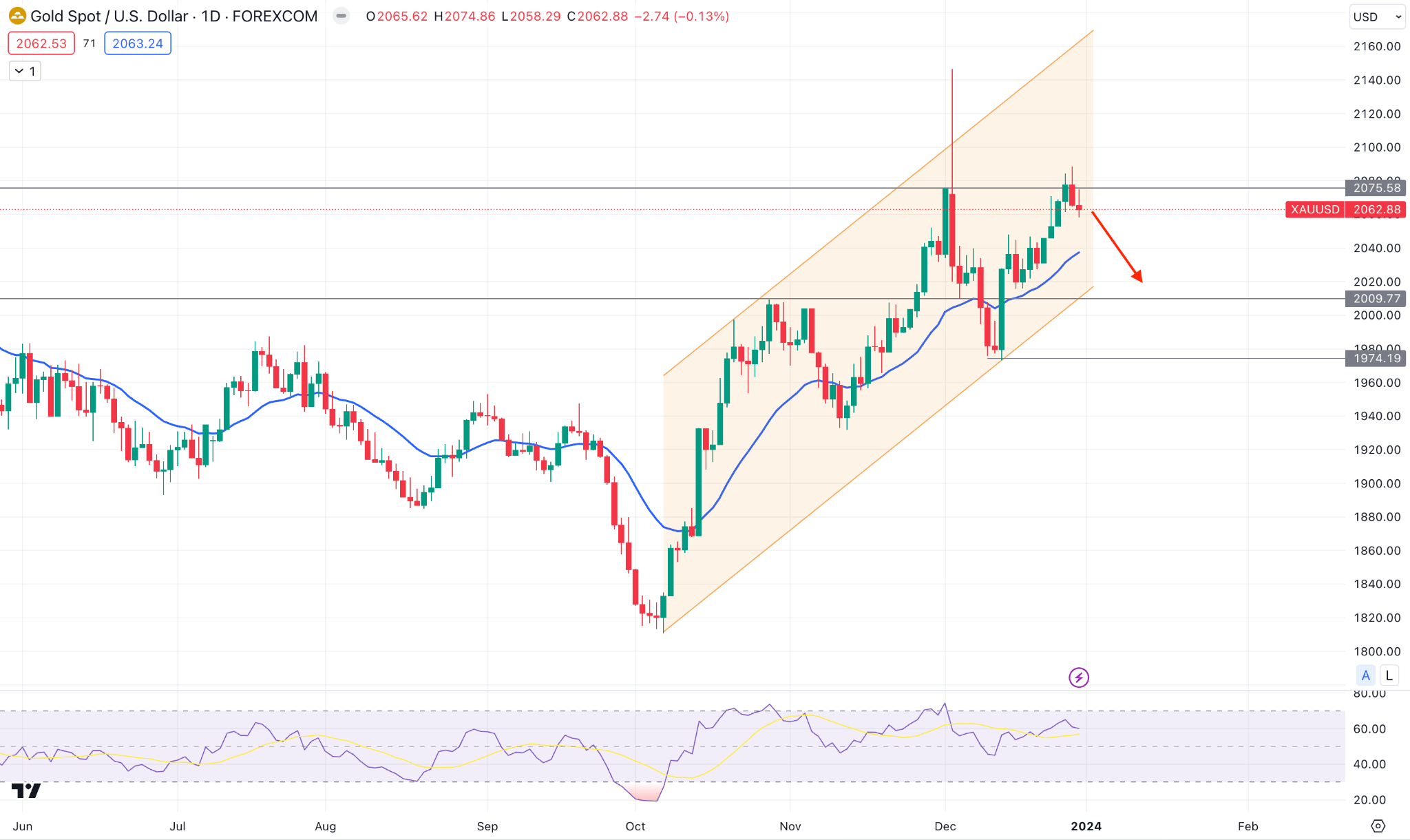

黃金 (XAUUSD)

基本面視角

芝加哥採購經理人指數(PMI)下降8.9點至46.9,重新進入收縮區間。與最初的預期相反,共識預測預計會溫和下降至 51。

當PMI低於50時,表明月度收縮;當PMI高於50時,表明擴張。分析師預計,供應管理協會 (ISM) 發布的更廣泛的全國 PMI 將略有改善,最終讀數為 47.1,周三發布後仍處於收縮區間。該指數此時將經歷連續第十四個月的收縮。

除了供應管理協會(ISM)發布的製造業和服務業採購經理人指數(PMI)外,投資者還可以預期今年伊始將出現大量勞動力市場數據。其中包括職位空缺和勞動力流動調查 (JOLTS)、ADP、挑戰者裁員以及定於周五發布的 12 月就業報告等報告,也是重頭戲。

總體而言,黃金的價格方向取決於美國報告的結果,這可能表明美元兌避險黃金的存在。

技術視角

XAUUSD 每日價格表明由於月度變化而存在拋售壓力,這可能會在未來幾天內降低價格。雖然這是短期看跌的機會,但只要價格保持在2009.77支撐位之上,長期趨勢就會看漲。

從看漲的角度來看,2080.00 水平可能是直接障礙,因為高於該區域的買盤壓力可能會將價格推至歷史新高。

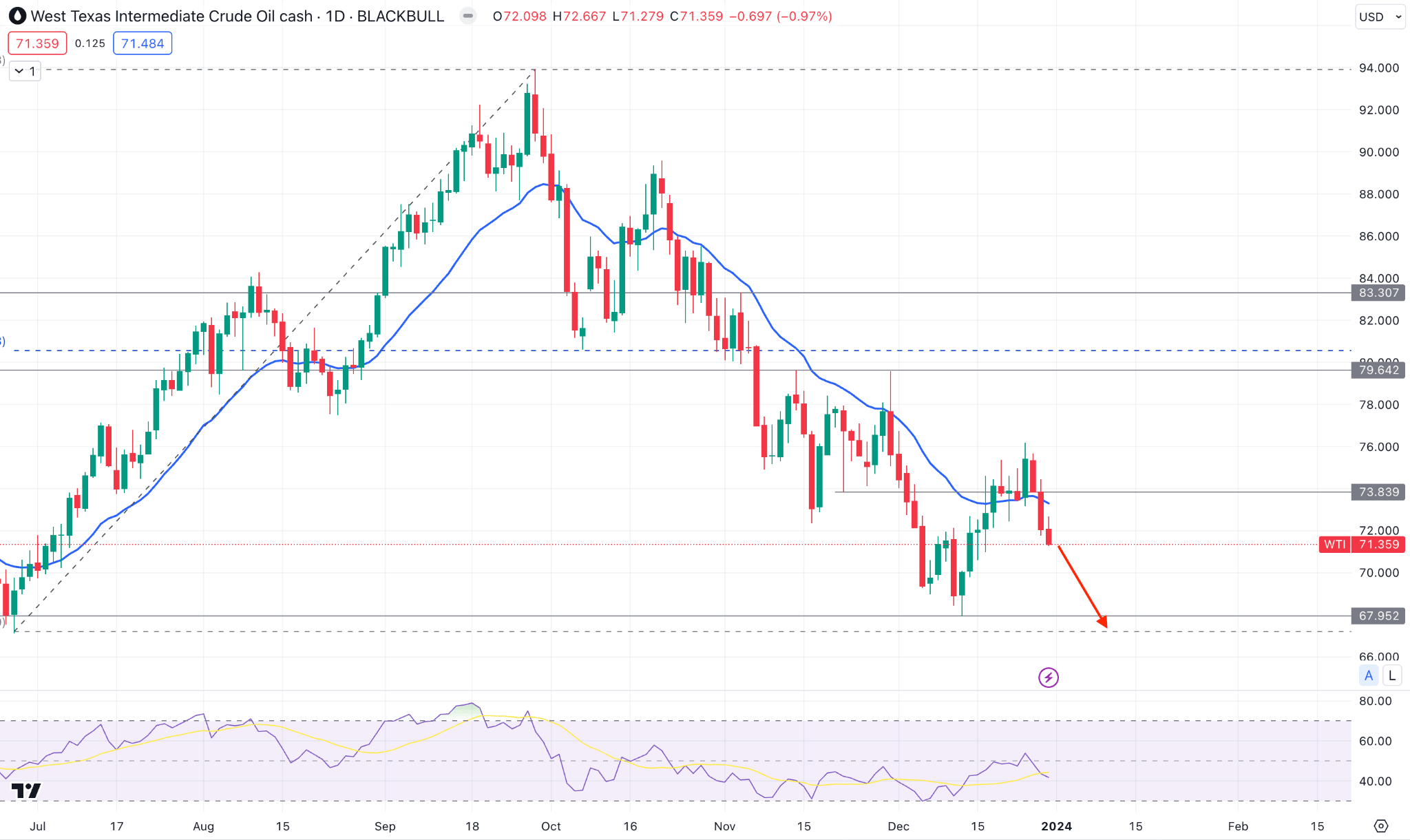

WTI 原油 (USOUSD)

基本面視角

油價在經歷了兩年的上漲趨勢後,到 2023 年年底將下跌約 10%。地緣政治緊張局勢、減產以及央行遏制通脹的努力導致了市場下跌,並產生了相當大的波動。

在下跌 3% 後,油價最近有所上漲,特別是隨着越來越多的航運公司準備穿越紅海航線。由於也門胡塞武裝組織對船隻進行攻擊,該航線已被大公司禁止運營。

目前,OPEC+正在減產約600萬桶/日,相當於全球供應量的6%。儘管如此,在 2024 年的前六個月,歐佩克遭遇了原油需求下降,與此同時,歐佩克因減產和安哥拉退出成員國而導致全球市場份額下降。

技術視角

日線圖中,原油價格在動態 20 日均線下方看跌,而 RSI 保持在 50.00 線下方,顯示出匯合看跌因素。

由於現有趨勢看跌,有可能繼續下行,主要目標是測試 67.95 水平。

相反,在 74.00 水平上方盤整的穩定買盤壓力可能會推高價格至 80.00 區域。