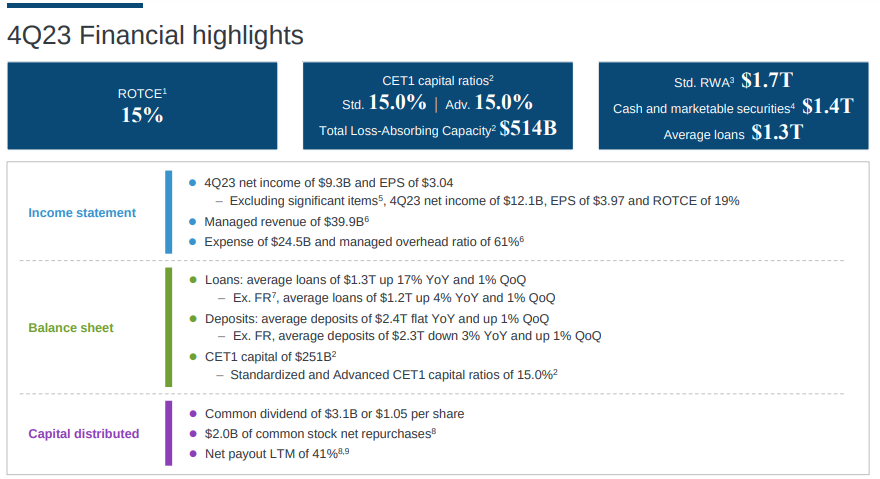

- 净利润和每股收益:摩根大通报告的净利润为 93 亿美元,每股收益为 3.04 美元,凸显了其盈利能力和运营效率。

- 创收:该银行 399 亿美元的巨额收入凸显了其多元化和稳健的业务线。

- ROTCE:有形普通股回报率 (ROTCE) 为 15%,反映了战略重点,支撑着可持续增长。

- 业务部门表现:消费者与社区银行业务、银行与财富管理以及企业与投资银行业务的优势奠定了摩根大通的稳固地位。

本文探讨了从消费者和社区银行业务到企业和投资银行业务的不同业务部门,揭示了摩根大通在 2023 年第四季度。然而,就像任何金融巨头在复杂的市场中航行一样,也需要考虑潜在风险。本文侧重于平衡评估,客观地呈现关键指标、细分市场表现和 2024 年预测,同时承认可能影响摩根大通 2024 年发展历程的不确定性。

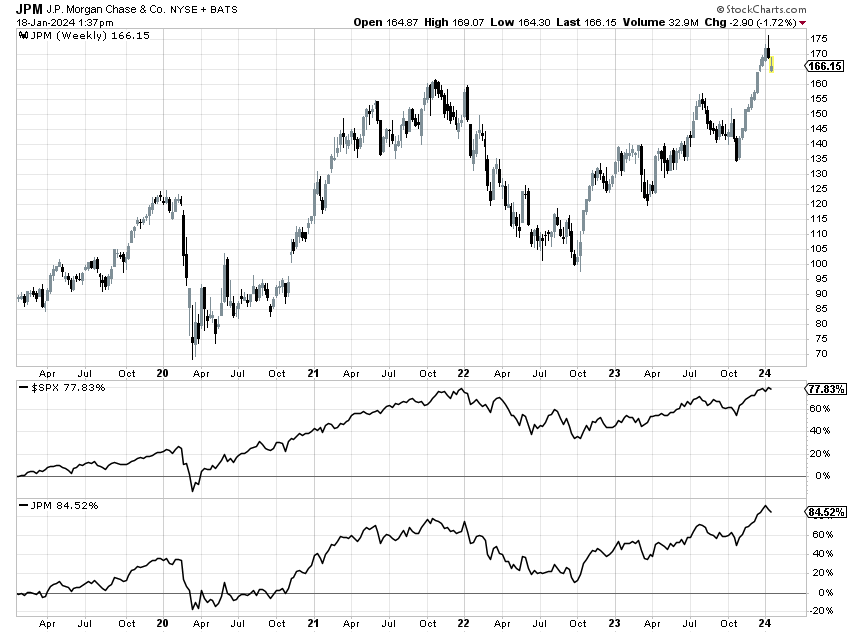

资料来源:stockcharts.com (Price Performance)

摩根大通财务业绩

净利润和每股收益(EPS):

摩根大通强劲的财务业绩是支撑其快速增长潜力的主要基础力量。报告的净利润为 93 亿美元,每股收益为 3.04 美元,凸显了该银行的盈利能力。净利润提供了银行产生的整体收益的整体视图,而每股收益衡量的是每只流通股的收益,是投资者的一个关键指标。摩根大通持续交付强劲净利润和每股收益的能力反映了其运营效率和资源的有效管理。

创收:

所报告的 399 亿美元营收进一步凸显了摩根大通强大的创收能力。收入是金融机构的一个重要指标,表示各种业务活动产生的总收入。摩根大通的可观收入凸显了其多元化和稳健的业务线,有助于其整体财务实力。产生大量收入的能力是支持银行增长潜力的基本优势。

有形普通股回报率 (ROTCE):

摩根大通公布的有形普通股回报率 (ROTCE) 为 15%,这是该银行利用有形普通股产生回报效率的关键指标。 ROTCE 是评估金融机构盈利能力和为股东创造价值的关键指标。摩根大通 15% 的 ROTCE 反映了其优化回报的战略重点,并表明可持续增长的坚实基础。

资料来源:Earnings Presentation

摩根大通业务部门表现

消费者和社区银行 (CCB):

借记卡和信用卡消费:

在消费者和社区银行业务 (CCB) 领域,借记卡和信用卡支出总额同比增长 7%,显示了该银行在消费银行业务方面的实力。卡支出的增长是一个积极的指标,反映出强劲的账户增长和稳定的消费者支出模式。这一基本优势使摩根大通在零售银行领域占据领先地位。

银行与财富管理:

银行及财富管理业务收入同比增长 6%,凸显该行应对利率上升的能力。由于利率上升以及客户投资资产的增长而带来的更高的净利息收入(NII)表明了有效的财富管理策略。零售净新资金创纪录的一年进一步巩固了摩根大通在财富管理领域的地位。

卡服务和汽车:

在较高的卡服务净利息收入 (NII) 和强劲的账户获取的推动下,卡服务和汽车业务的收入同比增长 8%,展示了该银行在信用卡和汽车融资领域的成功。信用卡余额增长了 14%,汽车发源量增长了 32%,摩根大通展示了其在这些领域的市场份额增长和盈利能力。

企业与投资银行 (CIB):

投资银行业务收入:

CIB 部门报告的净利润为 25 亿美元,营收为 110 亿美元,反映了该银行在投资银行领域的实力。投资银行收入同比增长 13%,债务和股票承销费用显着增长,使摩根大通成为资本市场活动的领导者。该银行以 8.8% 的钱包份额排名第一,凸显了其在投资银行领域的强大地位。

市场收入:

市场方面,总收入达58亿美元,同比增长2%,凸显摩根大通应对市场波动的韧性。第四季度固定收益创纪录增长 8%,表明证券化产品业务强劲。尽管股票市场收入下降了 8%,但该银行在市场方面的整体表现反映了其多元化的能力。

商业银行:

收入和信用表现:

商业银行业务报告的净利润为 15 亿美元,营收为 37 亿美元,这证明了该银行在服务商业客户方面的实力。在NII和支付收入增加的推动下,收入同比增长7%,凸显了摩根大通应对利率变化的能力。尽管信贷成本面临挑战,但在商业房地产估值前景的推动下,净准备金增加了 1.42 亿美元,但该部门的业绩表现出韧性。

资产与财富管理(AWM):

净利润和资产管理规模增长:

资产与财富管理报告净利润为 9.25 亿美元,税前利润率为 28%。在管理费上涨和强劲净流入的推动下,收入同比增长2%,反映了该行在财富管理方面的成功。全年客户资产净流入创纪录的 4,890 亿美元,推动了该领域的强劲增长。摩根大通的 AWM 部门拥有 3.4 万亿美元的资产管理规模和 5 万亿美元的客户资产,展示了其吸引和留住客户的能力。

公司的:

收入和支出动态:

Corporate 报告的净亏损为 6.89 亿美元,收入为 18 亿美元,凸显了 FDIC 特别评估和净投资证券亏损的影响。 NII 为 25 亿美元,同比增加 12 亿美元,突显该部门在应对更高利率和资产负债表组合方面的弹性。尽管 NIR 出现净亏损,但该部门的动态(包括 FDIC 特别评估驱动的费用)有助于对摩根大通金融格局的整体了解。

摩根大通全年业绩和资本状况

全年业绩:

摩根大通全年业绩显示净利润为 500 亿美元,每股收益为 16.23 美元,营收为 1620 亿美元。全年实现 21% 的 ROTCE 强调了该银行的持续盈利能力。摩根大通能够在不同的业务领域取得如此强劲的业绩,使其成为金融行业的关键参与者。

资产负债表和资本状况:

本季度结束时,普通股一级资本 (CET1) 比率为 15%,较上一季度上升 70 个基点,反映了摩根大通强劲的资本状况。促成这一增长的因素包括净利润、累计其他综合收益 (AOCI) 收益以及较低的风险加权资产 (RWA)。尽管资本分配的步伐持续加快,该银行仍保持强大的资本缓冲,符合巴塞尔协议 III 终局要求。

摩根大通 2024 年展望

资料来源:Earnings Presentation

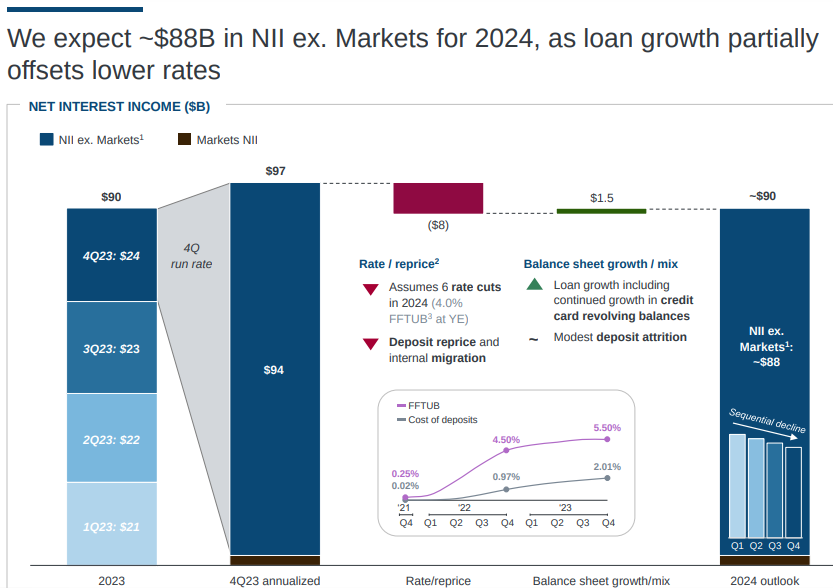

净利息收入(NII)和支出:

摩根大通对 2024 年的展望预测,除市场外的 NII 约为 880 亿美元。展望考虑了预期降息的影响和对适度平衡变化的预期。卡贷款的强劲增长预计将抵消利率下降的部分影响,从而对总体NII 做出贡献。 2024 年预计支出约为 900 亿美元,反映了该银行的战略投资,包括增长计划和持续的业务扩张。

信用表现:

2024 年卡净冲销率低于 3.5% 的指引突显了摩根大通有效管理信用风险的承诺。尽管经济和地缘政治存在不确定性,该行仍保持审慎的信贷管理态度,确保平衡和可持续的增长轨迹。

摩根大通股票技术分析

资料来源:tradingview.com

根据斐波那契回撤和当前势头(预计未来),摩根大通股价最有可能在 2024 年上半年末达到 195 美元。当前势头看涨,从 50 周和 200 周指数移动平均线 (EMA) 的排列中可以看出。

摩根大通股票已于 2023 年初在 200 周均线处获得支撑,并正在 50 周均线处获得动态支撑。然而,该股目前正在与阻力位相互作用。因此,预计将出现调整,股价可能会测试 154 美元附近的枢轴水平。

具体来说,这一预测是基于 RSI(相对强弱指数),目前 RSI 为 64,可能会回到 50 水平,然后跳回 70 以上的超买信号。同时,还有更多上涨的机会这可能会导致看跌背离的出现。

从乐观的角度来看,到 2024 年底,价格可能会达到 232 美元,但前提是价格能够在 2024 年上半年之前收于 195 美元以上。同样,如果收盘价遇到严重阻力,则预计会出现回调接近 195 美元。

不利的一面是,美联储的快速降息或衰退的经济环境可能会导致价格大幅回调,重回支点。如果波动加剧,价格可能会跌至 113.50 美元,作为中期支撑。但这种可能性较小。

具体风险和不利因素

摩根大通的净利息收入(NII)前景对于了解可能阻碍该公司快速增长潜力的根本弱点发挥着关键作用。面对预期的降息,前景显示下降。这一点至关重要,因为NII占银行收入的很大一部分,并且直接受到当前利率环境的影响。

利率对银行的盈利能力有重大影响,特别是在资产赚取的利息与负债支付的利息之间的利差方面。就摩根大通而言,NII 的前景表明了谨慎的立场,预计 2024 年除市场外的 NII 约为 880 亿美元。这一预测明显低于报告的季度 NII 市场运行率 940 亿美元。这一前景背后的假设包括利率遵循远期曲线的预期,其中包括全年六次降息。

NII 对利率变化的敏感性是需要考虑的关键因素。摩根大通对资产敏感,在利率下降时面临维持最佳利润率的挑战。美联储更加鸽派的环境可能会缓解一些重新定价的压力。然而,存款温和增长的预期以及利率下降导致的NII下降令人担忧。

尽管摩根大通的财务实力和分部业绩仍然值得称赞,但 2024 年的前景仍需谨慎,特别是在净利息收入 (NII) 方面。预期降息对国家信息基础设施的潜在影响是一个关键考虑因素,引发了人们对该银行在不断变化的经济环境中保持最佳利润率的能力的质疑。