欧元兑美元

基本面视角

美联储决策者在上周三的声明中将基准利率维持在5.25%至5.50%之间浮动。与此同时,他们还发布了 SEP 季度摘要或点图,揭示了宏观经济预测。

该文件明确指出了将这些点联系起来。正如预测所示,政策制定者将 2024 年实际 GDP 预期上调至 2.1%。然而,通胀随着PCE指数逐渐修正,失业率在2024年下降至4.0%。

尽管通胀加剧,美联储仍多次暗示即将降息,并表示经济风险随着对衰退的担忧而下降。尽管主要影响对美元不利,但由于美国经济稳定的积极数据信号,美元已尘埃落定。

另一方面,欧洲央行加速了6月份降息的可能性。欧洲央行多位官员证实六月降息仍然有效,尽管他们表示这将取决于宏观经济数据。欧洲央行行长克里斯蒂娜·拉加德表示,即将到来的增长预测并重申了政策制定者对未来几个月通胀放缓的预期。

从积极的方面来看,欧盟改善了人们对欧元的信心。尽管目前形势的复苏并不显着,但德国公布的3月份ZEW调查显示,情绪有所改善。 IFO 商业景气调查也超出预期,从 85.7 飙升至 87.8。

技术视角

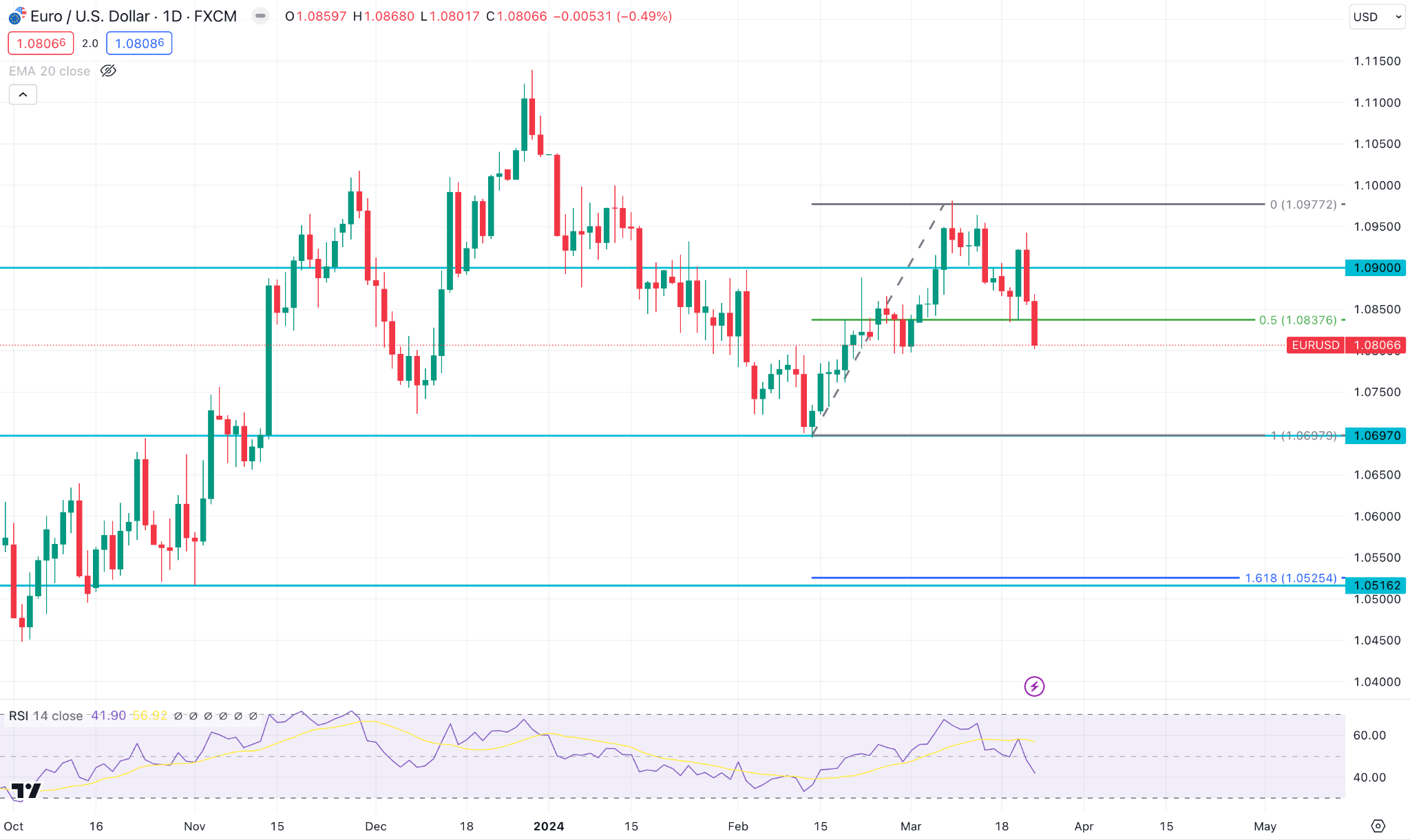

欧元兑美元在触及 1.098 附近的峰值后已连续两周下跌。

价格从之前的1.0450-1.1136反弹,回到1.0712附近的1.618%水平。随后,价格反弹至 1.098 附近(0.23%),并于本周末回到 1.08 附近的 50% 斐波那契区域。

考虑到持续的下行压力,价格可能会达到1.0700附近的支撑位,然后才会形成看涨的可能性。

另一方面,有可能立即从 50% 斐波那契水平反弹。每日收盘价突破 1.0980 水平可能会创造一个到达 1.1100 水平的做多机会。

英镑日元

基本面视角

英国央行将银行利率维持在 5.25%,符合普遍预期。政策声明显示,七名政策制定者投票支持维持不变,另一名则赞成降息25个基点。

周五,英国央行行长安德鲁·贝利 (Andrew Bailey) 表示,他们不需要等到通胀降至 2% 以下才降息。他对通胀正在接近适当目标越来越有信心,并暗示市场预计今年将多次降息。

另一方面,日本核心消费者物价指数(不包括生鲜食品的首选通胀指标)如预期稳定增长至 2.8%,而之前的数据为 2.2%。持续存在于2%以上的物价压力将使日本央行在积极时期维持利率不变。

此外,日本政府在外汇市场的渐进投机将支撑日元兑一篮子货币。日本财务大臣铃木俊一表示,他将密切关注汇率,以确保汇率稳定运行。

技术视角

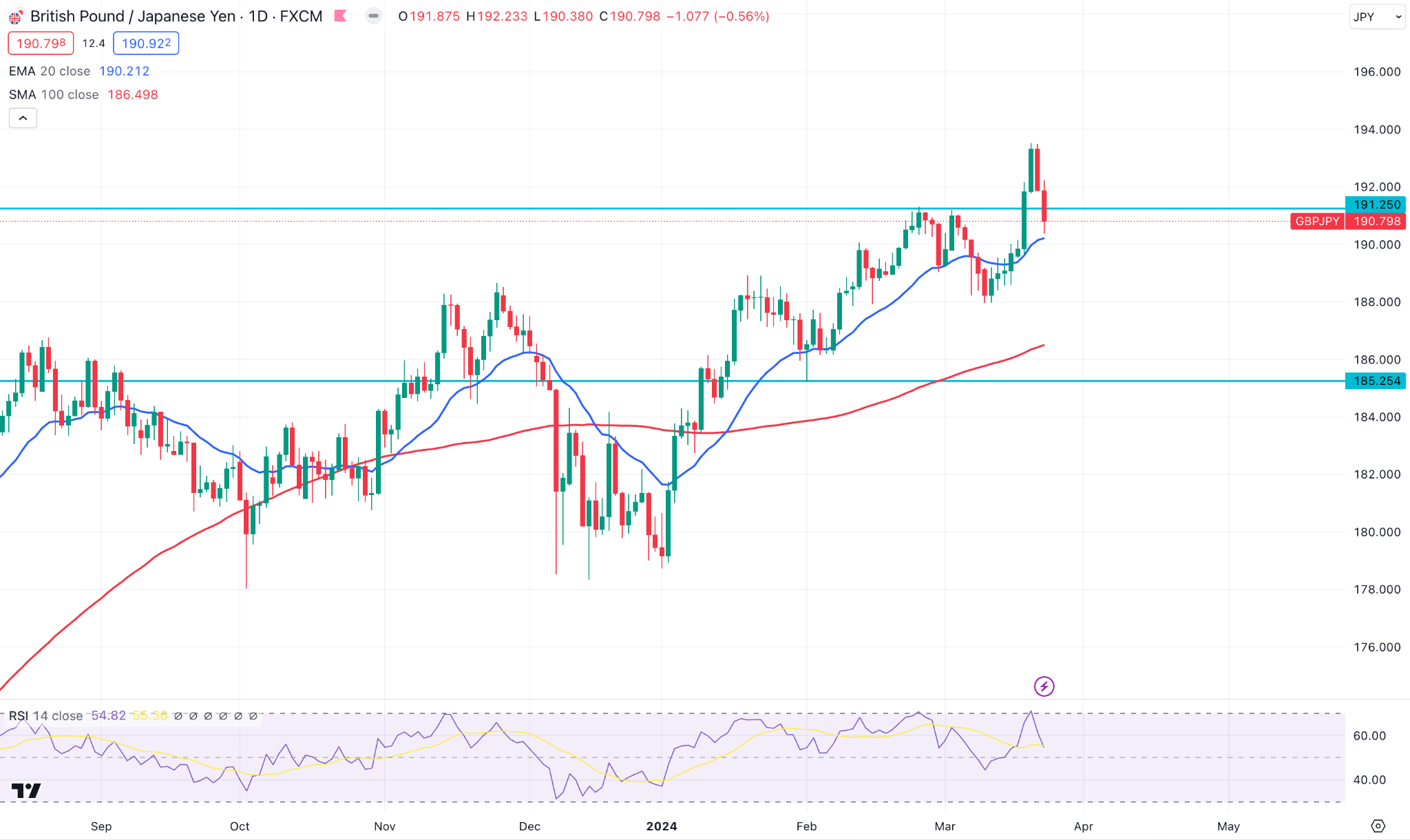

最新的每周蜡烛收盘看涨,受到两根延续信号的支持,这可能是本周的看涨机会。

日线图上,英镑/日元自2024年第二周以来一直保持在100均线上方。此外,RSI保持稳定在50.00线上方,存在向上反弹的可能性。

考虑到持续的看涨压力,如果价格能够突破近期峰值,则价格可以达到2015年高点195.00附近的长期阻力位。

另一方面,如果看跌压力持续,价格可能会触及188.00水平附近的近期支撑位。然而,跌破该线将确认看跌趋势,目标为 185.00 心理水平。

纳斯达克 100 指数 (NAS100)

基本面视角

正如预期,美联储维持基金利率不变,同时委员会将 PCE 预测从 12 月的 2.4%-2.5% 上调至 2.5%-2.6%,同时提高了 2025 年及未来几年的利率预测。

更新后的点图显示,委员会仍然期待今年三次降息,特别是观察最近的通胀反弹。该银行有信心最终实现 2% 的通胀目标,同时消费者物价指数 (CPI) 仍高于美联储目标。因此,在科技行业近期买盘压力的支撑下,股市保持乐观。

美联储主席杰罗姆·鲍威尔语气强硬,对经济的进步表示赞赏,并强调供应链的复苏和消费者需求的强劲。与此同时,美联储主席暗示有可能在今年晚些时候降息,强调在采取此类措施之前确保降低通胀信心的重要性。

技术视角

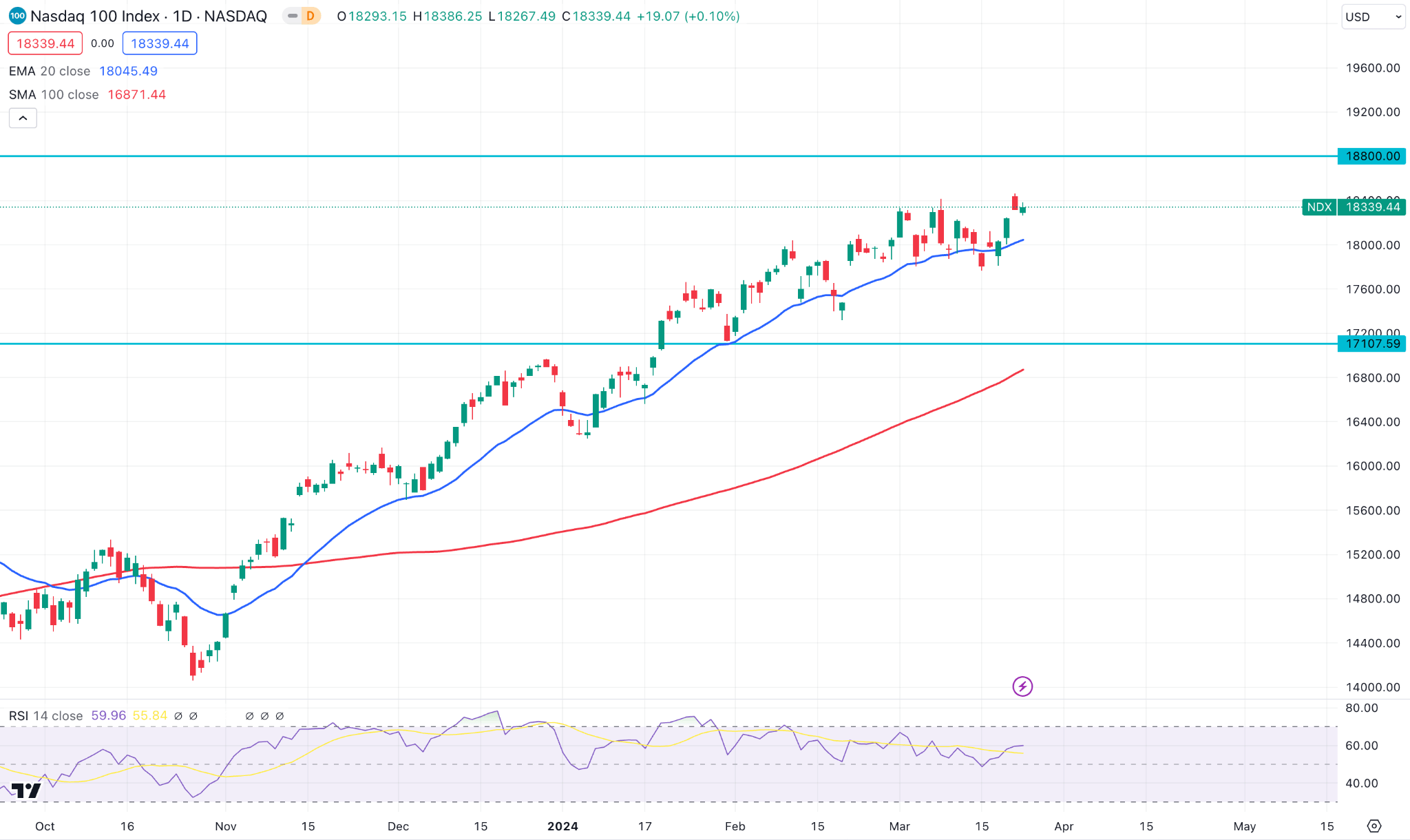

在两根看跌蜡烛之后,纳斯达克 100 指数收于上周高点之上。不过,18477.34高位仍受到保护,需要突破该高位才能确认看涨压力。

日线图确认价格连续几个月维持在100移动平均线上方,预示价格可能触及19,000.00或以上的新高,突破近期阻力18,500.00。

另一方面,每日收盘价低于 20 日移动平均线的抛售压力可能会引发小幅下行修正,向 18000.00 附近的近期需求区域发起小幅下行修正。

标准普尔 500 指数 (SPX500)

基本面视角

本周可能会出现未来几个月美国通胀下降以及劳动力市场进一步宽松的情况,这可能有助于美联储从 5 月 1 日起启动宽松周期。

根据芝商所集团的 FedWatch 工具,美联储的治理视角指标显示 6 月份降息 25 个基点,5 月份分别约为 62% 和 15%。

投资者的观察转向下周末PCE数据中的额外通胀数据。这些数据将与关键基本面数据一起发布,例如耐用品订单、修正后的第四季度 GDP 增长率、密歇根州消费者信心指数以及通常的每周失业救济人数。

技术视角

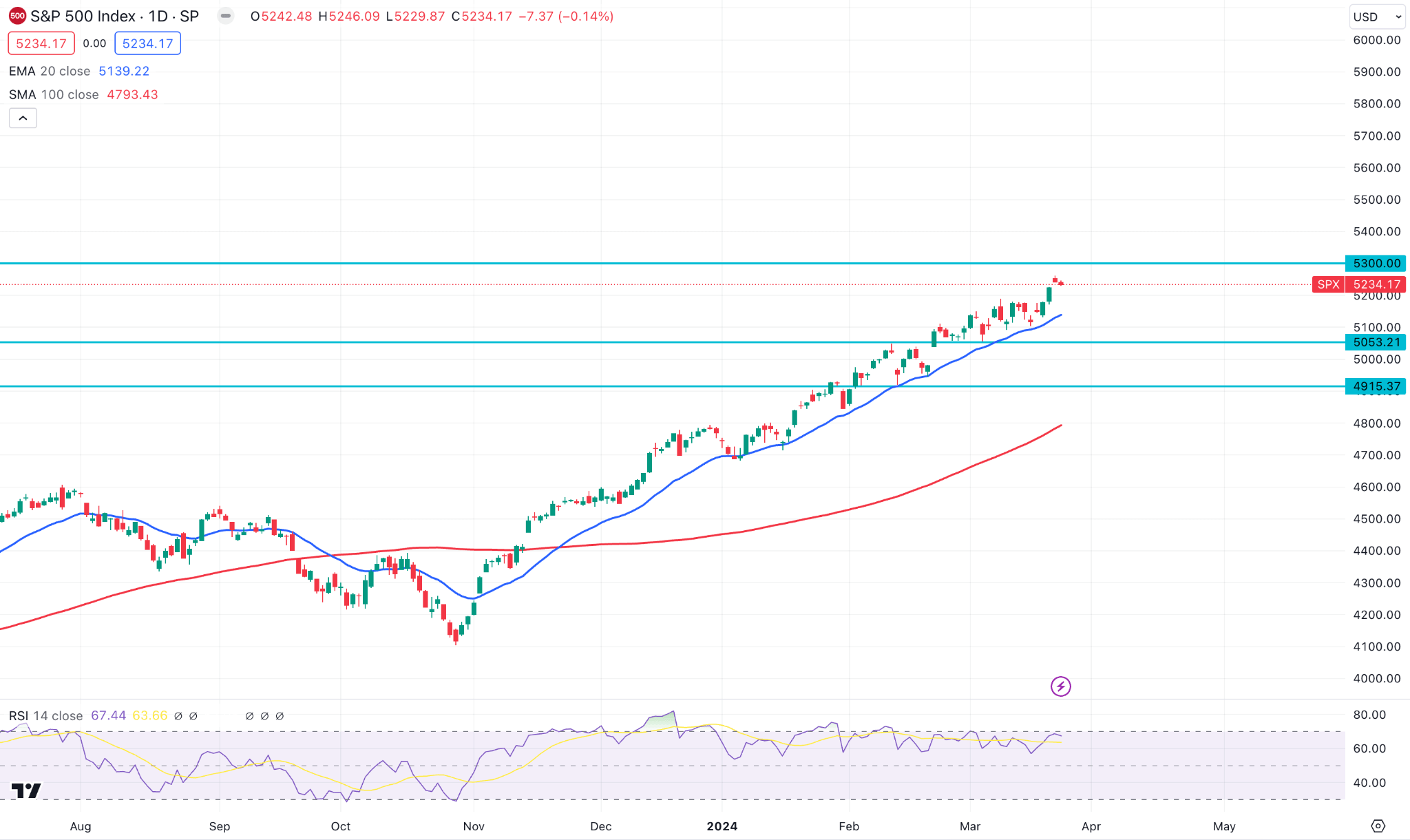

最新的周蜡烛在多个十字星形成后收盘看涨,这标志着主要趋势的区间突破。

在标准普尔 500 指数日线图中,下一个阻力位 5300 点至关重要,因为任何盘中买盘压力都可能将价格推至该水平。此外,如果看涨压力保持不变,价格可能会超过该水平。

另一方面,动态100日均线之间的差距扩大,而当前RSI位于超买70.00线。在这种情况下,可能会向下修正至 5100.00 水平,但在提供做空机会之前,需要每日收盘价低于 5053.32 水平。

比特币(BTC美元)

基本面视角

除了现货 BTC ETF 不断流出和美元走强之外,加密货币 BTC 的先驱还面临着另一个问题。

在美国经济数据强劲积极之后,追踪美元兑其他主要货币表现的 DXY 指数已较 3 月 21 日的低点上涨 1.3%。

由于 PMI 调查数据显示私营部门持续的经济活动、坚实的价格压力以及失业救济金申请下降,美元指数开始复苏。

3 月 21 日,现货 BTC ETF 连续第四天资金流出,这是自 1 月 11 日开始交易以来最长的一次资金流出。根据 BitMEX 研究,3 月 21 日,价值超过 538.8 美元的 BTC 是从 Grayscale 的 GBTC 流出。与此同时,富达的 FBTC 和贝莱德的 IBIT 分别流入约 290 万美元和 233 美元,导致现货 BTC ETF 净流出约 9300 万美元。

BTC 面临抛售压力,同时 BTC ETF 持续流出,GBTC 流出受到指责。许多在 GBTC 上拥有资金的投资者现在正在赎回他们的投资,并转向成本相对较低的选择。

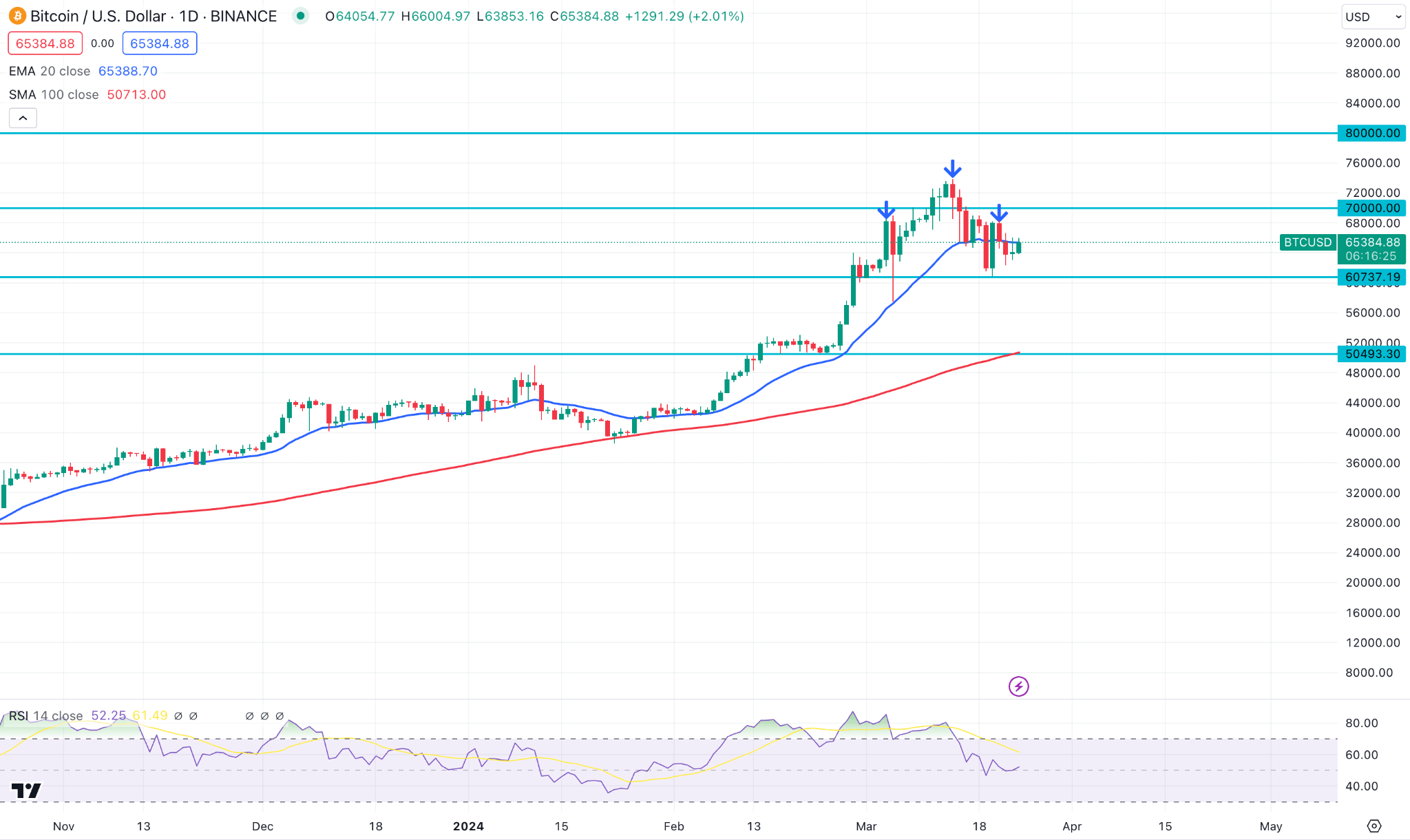

技术视角

最新的周蜡烛在顶部犹豫不决后收盘看跌。然而,过去两周的价格走势仍保持在前一根蜡烛线的内部——表明买家占据主导地位。

日线图证实,随着全球加密货币投资者密切关注下个月的 BTC 减半事件,看涨压力仍然完好无损,超过 ATH。虽然近期价格跌破20日均线,但潜在的头肩形态尚未形成。在这种情况下,预计将继续看涨,日收盘价为 68000.00 水平,这可能是一个潜在的多头信号。

另一方面,低于 60737.19 水平的强劲抛售压力可能会验证 H&S 模式,这可能是可能出现看跌趋势的主要信号。

以太坊(ETHUSD)

基本面视角

ETH 的价值最近有所下降,部分原因是美国证券交易委员会 (SEC) 开始调查是否将其归类为证券。

美国证券交易委员会的调查程序要求提供有关他们与总部位于瑞士的以太坊基金会往来的财务记录,以及对区块链开发和治理的监督。传票的熟悉消息人士称,调查是在 2022 年 9 月以太坊改用 POS 网络后开始的。

据报道,Coinbase 首席法务官 Paul Grewal 做出了强烈回应,拒绝了质疑 Etherum 地位的暗示。他强调了 ETH 自 2015 年以来在加密世界中的重要性以及数百万美国人持有该资产。

Grewal 表示,SEC 的做法自相矛盾,因为 SEC 官员公司财务总监 William Hinman 承认 ETH 是一种非证券资产。此外,他还引用了 SEC 主席 Gary Gensler(在成为主席之前)2018 年 7 月在国会的证词,将 ETH 归类为商品而不是证券。

技术视角

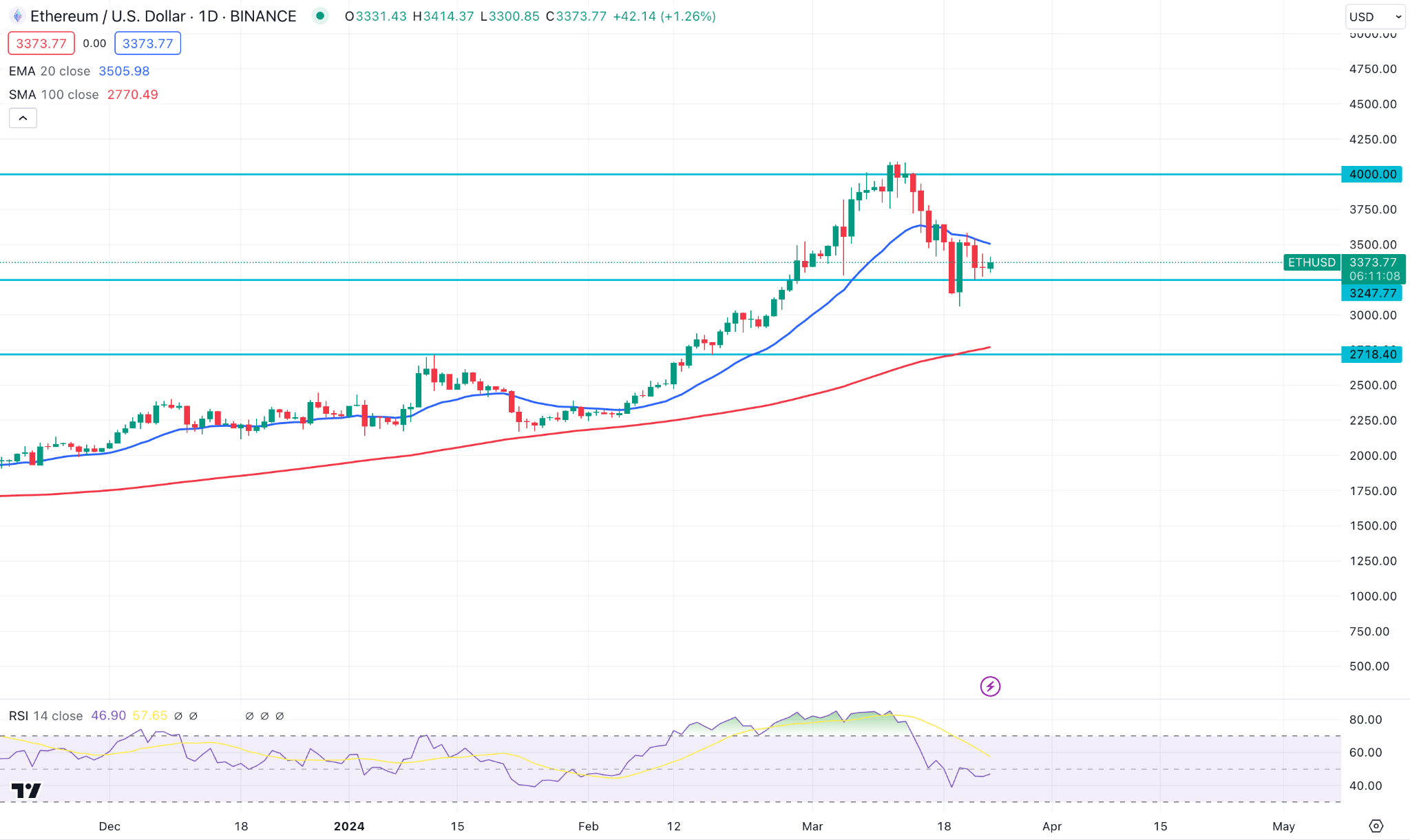

周线图显示自 2023 年 10 月以来的稳健上升趋势,价格在触及 ATH 近 4091.00 水平后反弹。

日线图上,在创下历史新高后,出现了长期的看跌修正。此外,动态20日均线失效,而3247.77支撑位受到保护。因此,如果日收盘价高于 3750.00 水平,从该线的任何反弹都可能恢复现有趋势。

另一方面,如果出现明显的看跌压力,价格可能会触及近期低点3129.00附近或后续支撑位2700.00附近。

英伟达股票 (NVDA)

基本面视角

上周,在人工智能会议结束后,英伟达(NVDA)股价飙升。

首席执行官黄仁勋在公司的人工智能开发者大会上介绍了人工智能领导者的新芯片“Blackwell”。今年晚些时候,几个英伟达合作伙伴将分发新的人工智能芯片,以加快计算速度。

由于人们对人工智能的持续兴趣,Truist 分析师 William Stein 在会议前将 NVDA 的目标股价从 911 美元提高到 1,177 美元。他预计 2024 年和 2025 年对 Nvidia 芯片的需求强劲。汇丰银行分析师还将目标价从 880 美元上调至 1,050 美元。

2 月份,NVDA 又实现了一个季度的业绩好转,销售额为 221 亿美元,每股收益为 5.16 美元,好于预期的 204 亿美元销售额和每股收益 4.59 美元。

该公司早些时候观察到,最大的增长挑战是人工智能芯片的供应有限。 Baird 分析师认为这是一件积极的事情,因为客户可能会等待下一季度预计推出的下一代 B100 芯片。 B100芯片可能会有更高的平均售价和更好的性能。

技术视角

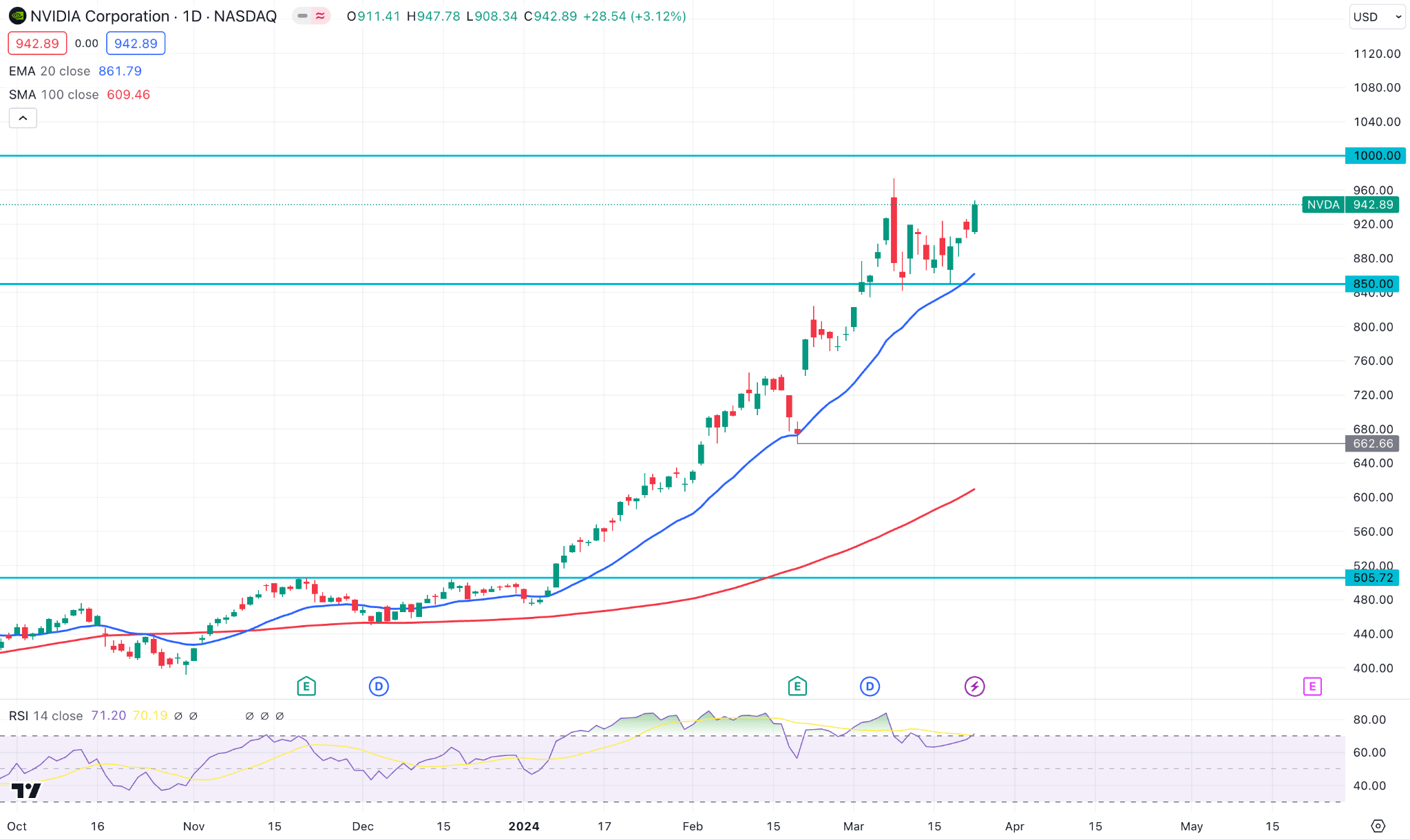

NVDA股票的周线图连续几周显示出明显的看涨趋势,顶部没有耗尽的迹象。

日线图证实,NVDA 股票正在消化最近发生的事件,可能很快就会升至 1000 美元大关或之上。

另一方面,只要价格交投于 850.00 静态水平之上,上涨的可能性就很大。有效日收盘价低于该线的卖压可能会开启小幅下行至 660.00 水平的可能性。

特斯拉股票 (TSLA)

基本面视角

由于销量不温不火,电动汽车巨头特斯拉(纳斯达克股票代码:TSLA)减少了在中国的电动汽车产量。据彭博社报道,该公司要求员工每周工作五天,而不是上海工厂的六天半。

前两个月,中国新能源汽车和乘用车销量分别增长37.5%和17%。尽管存在这种积极的趋势,特斯拉的销量仍然下降。

此举将减少特斯拉 Model 3 轿车和 Model Y SUV 的产量。在中国整体乘用车市场不断增长的同时,竞争依然存在。特斯拉在很大程度上依赖其 Model Y、Model 3 和 2020 年之前的车型来与比亚迪公司等本土竞争对手公司打交道。

上海工厂减少电动汽车产量的时机可能不合时宜,因为该工厂专门生产 Model Y 和 Model 3。削减这些热门车型在中国的产量的决定可能会严重影响特斯拉的交付量。

技术视角

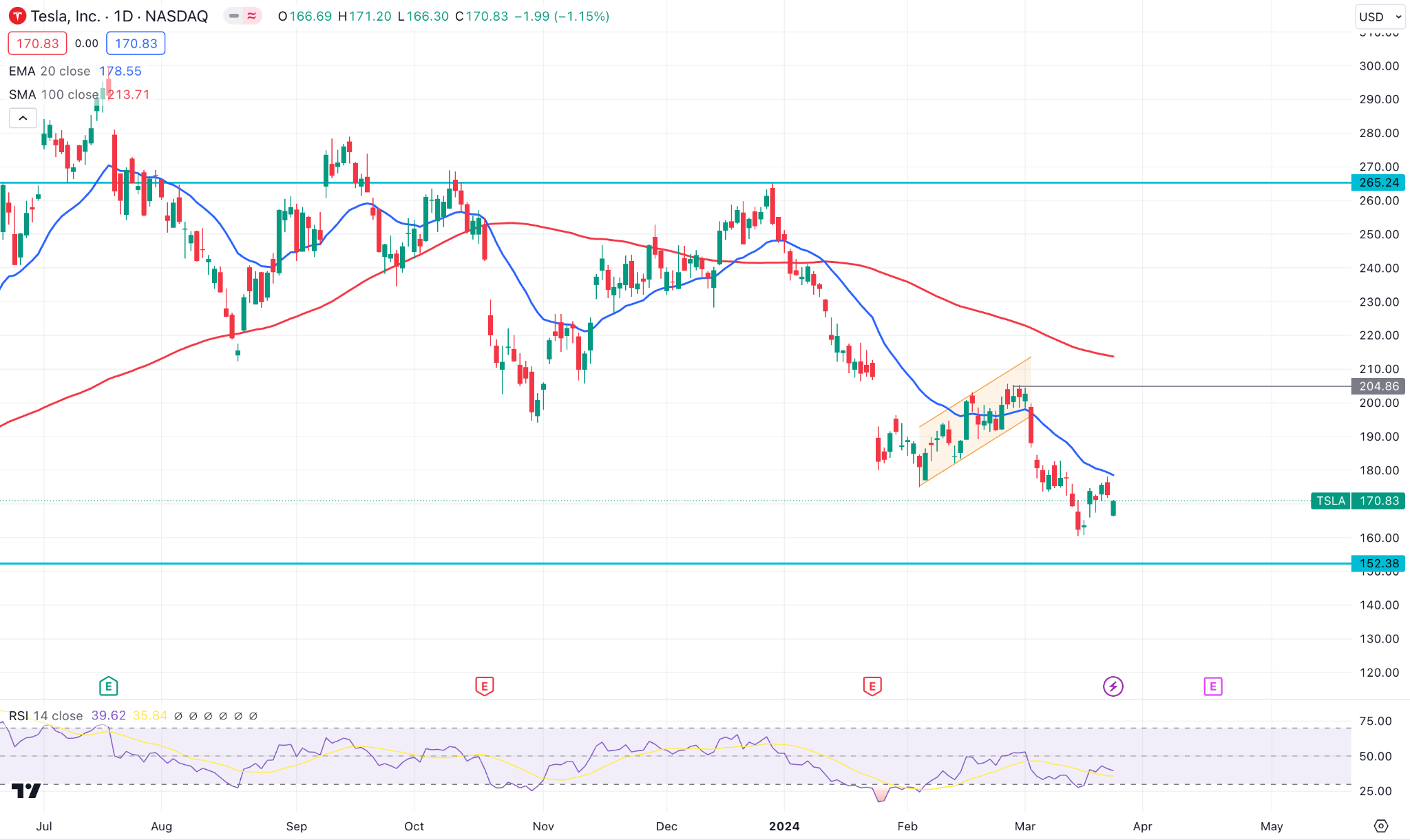

特斯拉周线图显示,今年以来股价持续下行。

日线图显示,价格略高于 152.38 附近的价格支撑位。突破该水平可能会触发价格触及 120.00 附近的支撑区域。

另一方面,以反冲动势头反弹至 204.86 水平上方可能是看涨趋势的第一个迹象,目标是 260.00 水平。

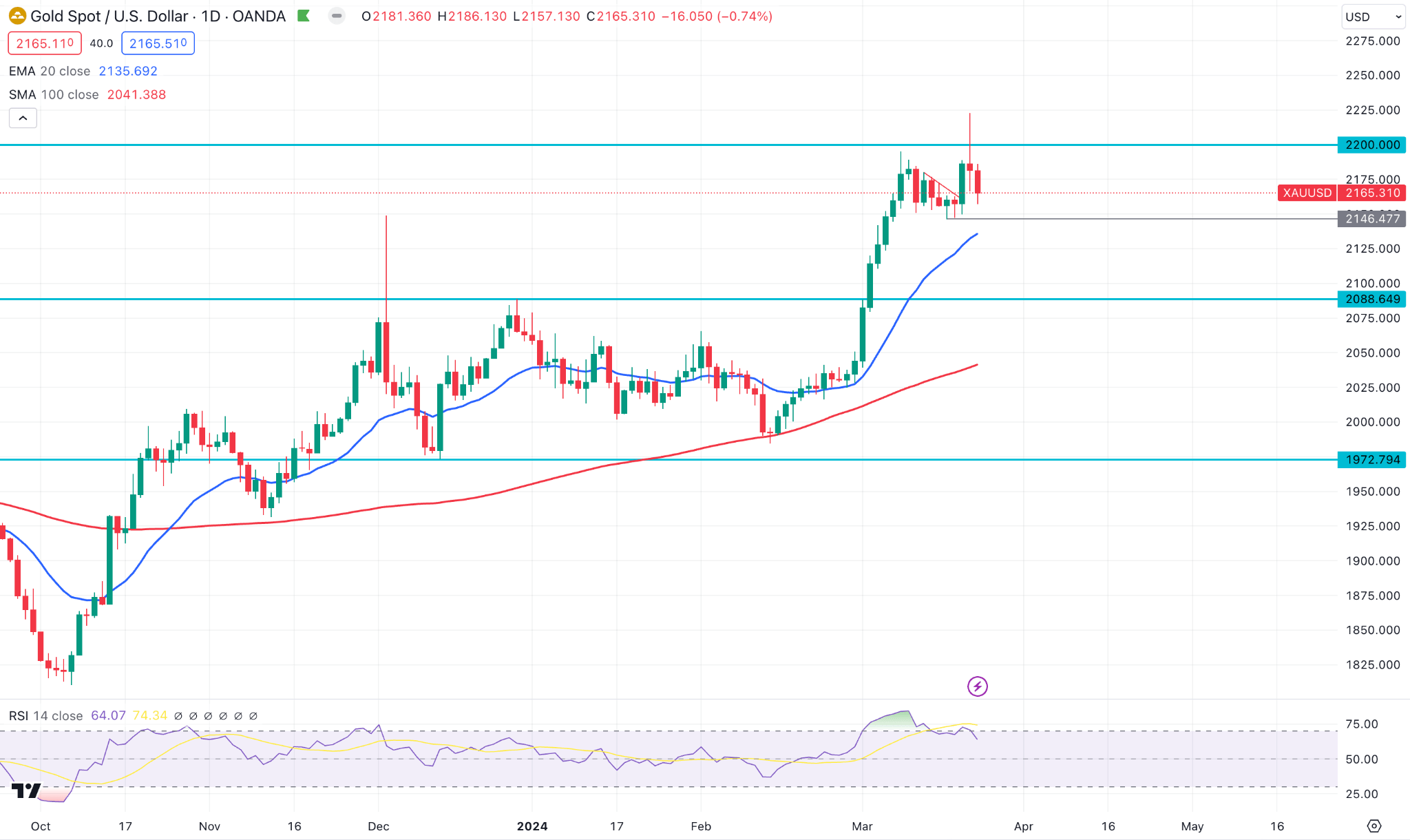

黄金 (XAUUSD)

基本面视角

上周,美联储主席杰罗姆·鲍威尔对通胀前景表示乐观,并令美元仍面临抛售压力。此外,鲍威尔强调,前两个月的通胀数据“相当高”,但这并没有改变整体情况,并将其定义为季节性影响。

投资者正在等待周二发布的 2 月份耐用品订单和 3 月份消费者信心指数数据。与此同时,美国经济分析局(BEA)将于周五公布PCE物价指数数据和第四季度GDP最终修正值。

市场预计第四季度GDP增速将确认为3.2%。积极的修正可能会通过支撑美元来打压 XAU/USD,而负面的修正可能会打压美元。

下周初,好于预期的核心个人消费支出价格指数可能会支撑美元。相反,低于预期 0.3% 的读数可能会给美元带来压力,并支持金价上涨。

技术视角

周线图确认 XAU/美元货币对触及 2200 美元关口上方的历史新高,并在较长时间内保持看涨。

日线图证实,在达到 2200.00 水平上方的峰值后,价格几乎没有面临盘整。从技术指标中可以看出,情绪好坏参半,RSI 背离显示出看涨 20 动态均线的相反信号。

投资者应密切关注 2146.47 水平的价格走势,因为跌破该线可能表明看涨耗尽。然而,日内图表中的任何反弹都可能恢复向 2250.00 水平的趋势。

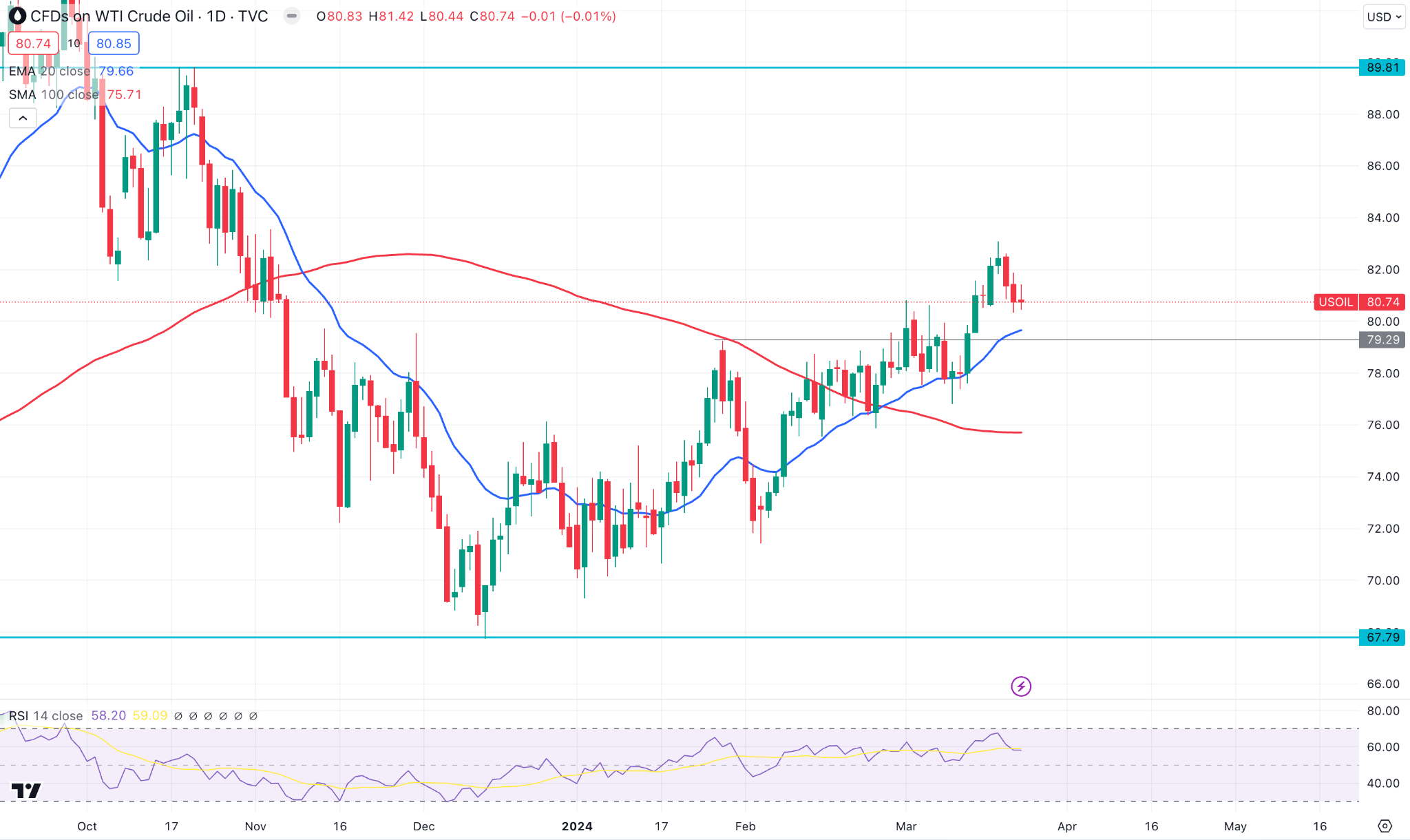

WTI 原油 (USOUSD)

基本面视角

周五,原油和汽油价格涨跌互现。随着 DXY 指数触及 5 周高位,能源价格承压。近期乌克兰对俄罗斯石油设施的无人机袭击使俄罗斯平均炼油率降至10个月低点,能源价格面临潜在支撑。

近期中国原油需求激增,支撑油价上涨。周一政府数据显示,中国 1 月和 2 月加工了 118.76 MMT 原油,比去年增加 3%。中国的燃料需求也激增;与疫情前高峰相比,航空公司载客量增加了 19%,而高速公路客运量与 2019 年相比增加了 54%。

上周四,IEA预测,如果OPEC+继续削减石油产量,今年第四季度石油需求将增加,但如果OPEC+开始提高石油产量,平衡将超过。 OPEC+将于6月1日决定2024年下半年的产量水平。IEA还将今年全球石油需求激增从11万桶/日上调至130万桶/日,原因是船舶需要走更多航线,燃料需求增加避免胡塞武装袭击以及稳固的美国经济前景。

OPEC+宣布截至6月份减产约200万桶,据称第二季度已“根据市场情况逐步恢复”。然而,2 月份原油产量增加至 2668 万桶/日,增加 11 万桶/日。与此同时,阿联酋和伊拉克继续提高石油产量,超过其配额。

技术视角

周线图证实,自年初以来价格一直保持小幅看涨。

在日线图中,在动态线的看涨交叉的支撑下,持续的看涨压力是可见的。此外,RSI在50.00线上方看涨,SMA线上升。

基于这种结构,任何盘中下跌都可能是买入机会,最终目标是测试 86.00 水平。

相反,低于 79.79 静态水平的抛售压力可能会消除现有的买盘压力,并将价格压向 72.00 区域。