歐元兌美元

基本面視角

美聯儲決策者在上周三的聲明中將基準利率維持在5.25%至5.50%之間浮動。與此同時,他們還發布了 SEP 季度摘要或點圖,揭示了宏觀經濟預測。

該文件明確指出了將這些點聯繫起來。正如預測所示,政策制定者將 2024 年實際 GDP 預期上調至 2.1%。然而,通脹隨着PCE指數逐漸修正,失業率在2024年下降至4.0%。

儘管通脹加劇,美聯儲仍多次暗示即將降息,並表示經濟風險隨着對衰退的擔憂而下降。儘管主要影響對美元不利,但由於美國經濟穩定的積極數據信號,美元已塵埃落定。

另一方面,歐洲央行加速了6月份降息的可能性。歐洲央行多位官員證實六月降息仍然有效,儘管他們表示這將取決於宏觀經濟數據。歐洲央行行長克里斯蒂娜·拉加德表示,即將到來的增長預測並重申了政策制定者對未來幾個月通脹放緩的預期。

從積極的方面來看,歐盟改善了人們對歐元的信心。儘管目前形勢的復甦並不顯着,但德國公布的3月份ZEW調查顯示,情緒有所改善。 IFO 商業景氣調查也超出預期,從 85.7 飆升至 87.8。

技術視角

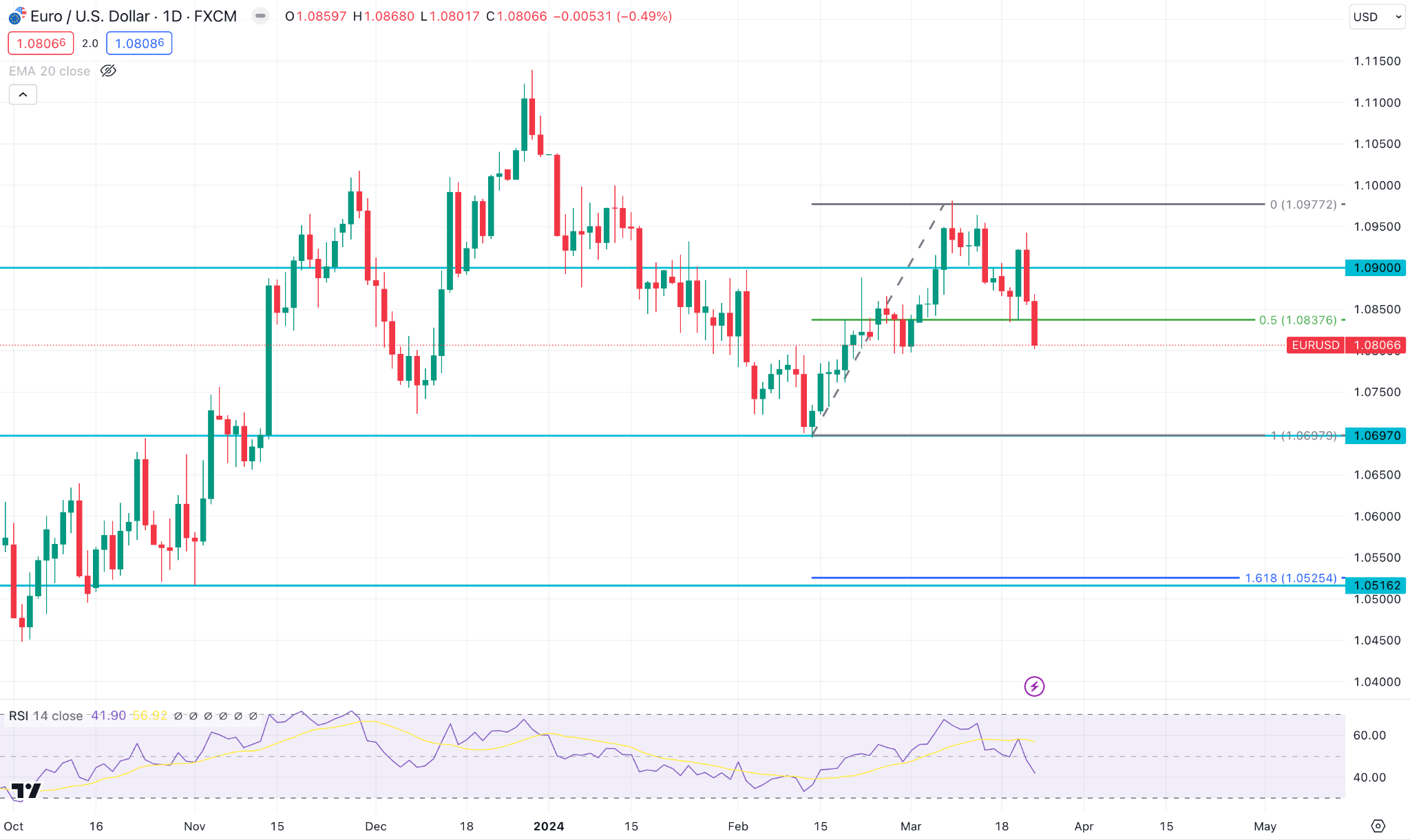

歐元兌美元在觸及 1.098 附近的峰值後已連續兩周下跌。

價格從之前的1.0450-1.1136反彈,回到1.0712附近的1.618%水平。隨後,價格反彈至 1.098 附近(0.23%),並於本周末回到 1.08 附近的 50% 斐波那契區域。

考慮到持續的下行壓力,價格可能會達到1.0700附近的支撐位,然後才會形成看漲的可能性。

另一方面,有可能立即從 50% 斐波那契水平反彈。每日收盤價突破 1.0980 水平可能會創造一個到達 1.1100 水平的做多機會。

英鎊日元

基本面視角

英國央行將銀行利率維持在 5.25%,符合普遍預期。政策聲明顯示,七名政策制定者投票支持維持不變,另一名則贊成降息25個基點。

周五,英國央行行長安德魯·貝利 (Andrew Bailey) 表示,他們不需要等到通脹降至 2% 以下才降息。他對通脹正在接近適當目標越來越有信心,並暗示市場預計今年將多次降息。

另一方面,日本核心消費者物價指數(不包括生鮮食品的首選通脹指標)如預期穩定增長至 2.8%,而之前的數據為 2.2%。持續存在於2%以上的物價壓力將使日本央行在積極時期維持利率不變。

此外,日本政府在外匯市場的漸進投機將支撐日元兌一籃子貨幣。日本財務大臣鈴木俊一表示,他將密切關注匯率,以確保匯率穩定運行。

技術視角

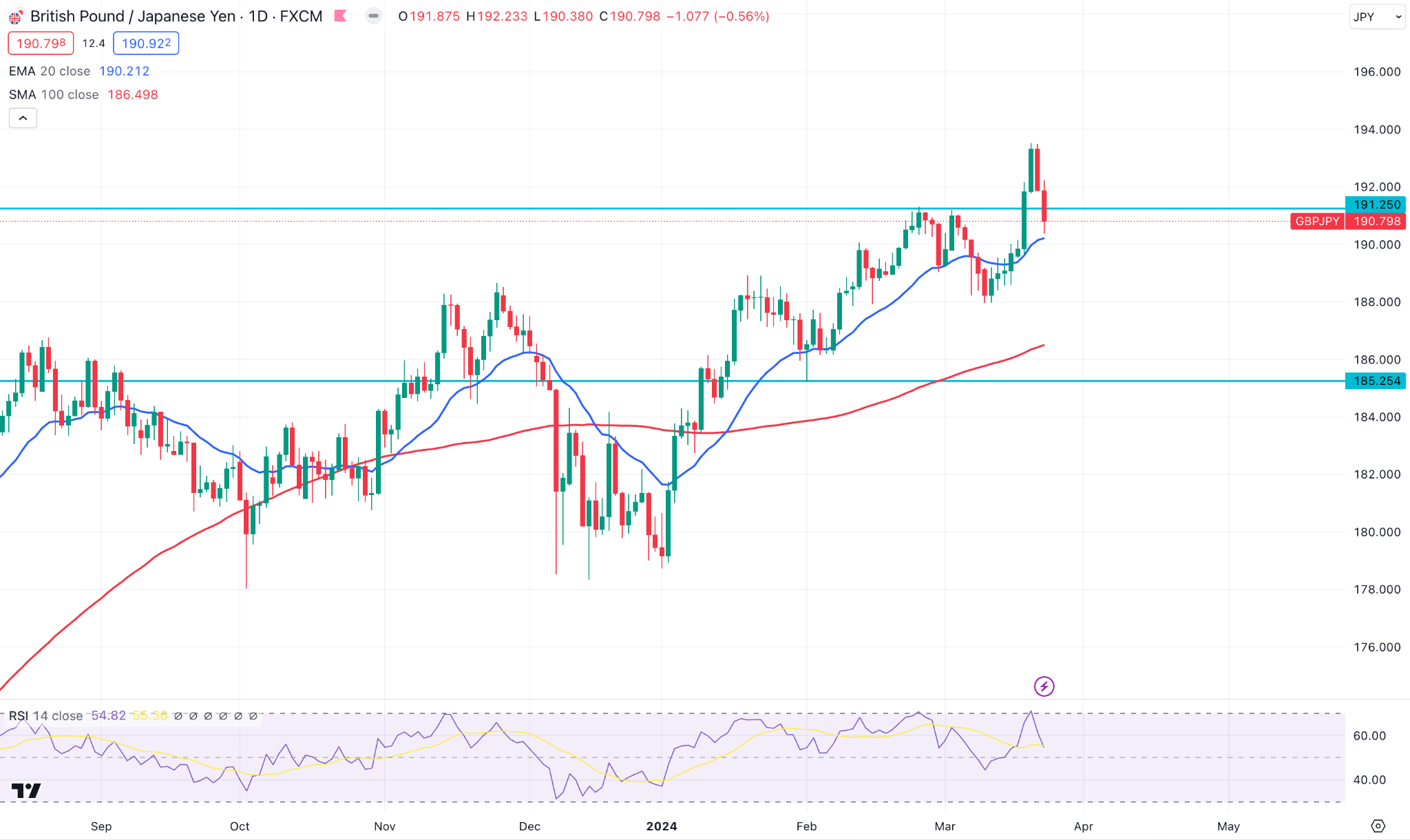

最新的每周蠟燭收盤看漲,受到兩根延續信號的支持,這可能是本周的看漲機會。

日線圖上,英鎊/日元自2024年第二周以來一直保持在100均線上方。此外,RSI保持穩定在50.00線上方,存在向上反彈的可能性。

考慮到持續的看漲壓力,如果價格能夠突破近期峰值,則價格可以達到2015年高點195.00附近的長期阻力位。

另一方面,如果看跌壓力持續,價格可能會觸及188.00水平附近的近期支撐位。然而,跌破該線將確認看跌趨勢,目標為 185.00 心理水平。

納斯達克 100 指數 (NAS100)

基本面視角

正如預期,美聯儲維持基金利率不變,同時委員會將 PCE 預測從 12 月的 2.4%-2.5% 上調至 2.5%-2.6%,同時提高了 2025 年及未來幾年的利率預測。

更新後的點圖顯示,委員會仍然期待今年三次降息,特別是觀察最近的通脹反彈。該銀行有信心最終實現 2% 的通脹目標,同時消費者物價指數 (CPI) 仍高於美聯儲目標。因此,在科技行業近期買盤壓力的支撐下,股市保持樂觀。

美聯儲主席傑羅姆·鮑威爾語氣強硬,對經濟的進步表示讚賞,並強調供應鏈的復甦和消費者需求的強勁。與此同時,美聯儲主席暗示有可能在今年晚些時候降息,強調在採取此類措施之前確保降低通脹信心的重要性。

技術視角

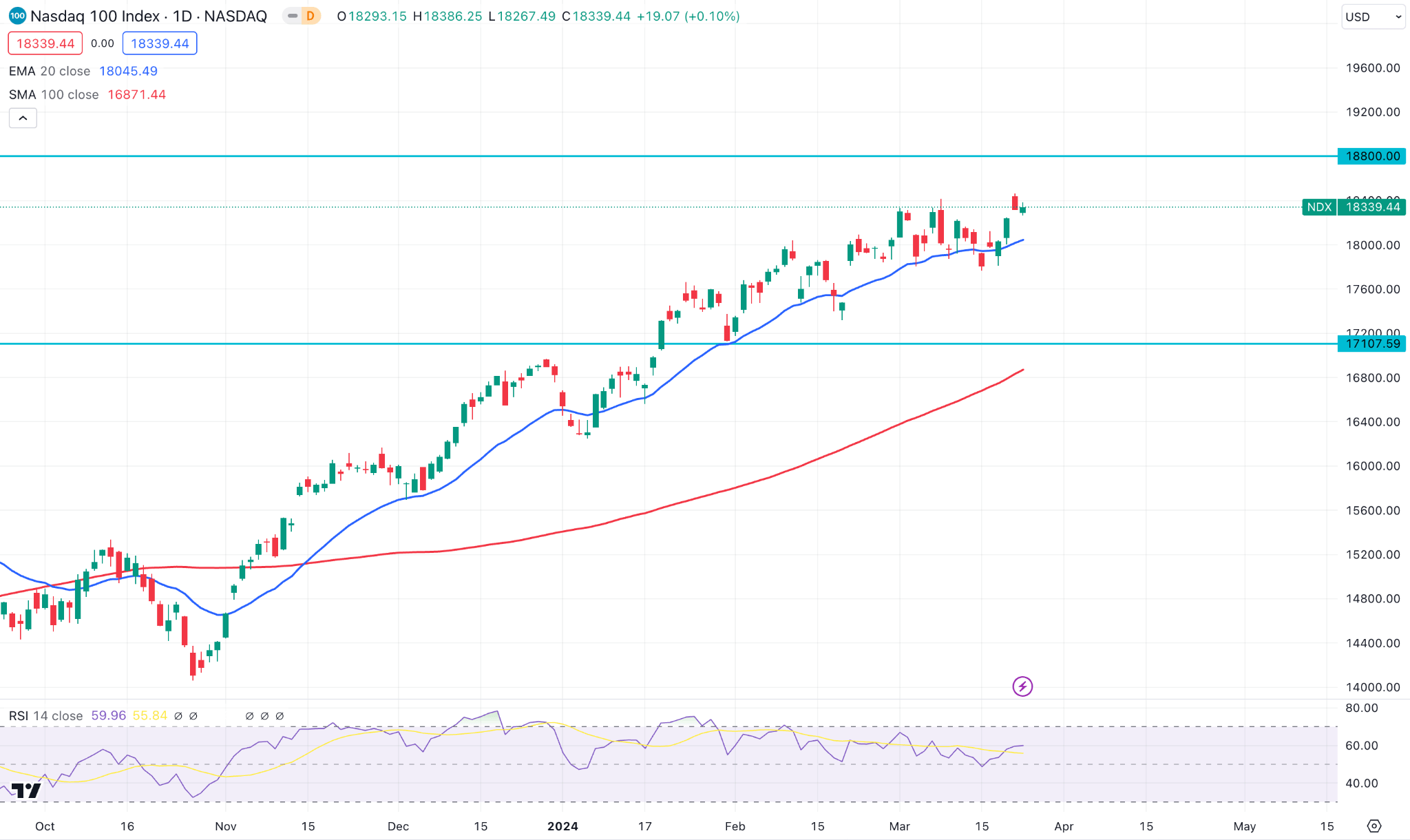

在兩根看跌蠟燭之後,納斯達克 100 指數收於上周高點之上。不過,18477.34高位仍受到保護,需要突破該高位才能確認看漲壓力。

日線圖確認價格連續幾個月維持在100移動平均線上方,預示價格可能觸及19,000.00或以上的新高,突破近期阻力18,500.00。

另一方面,每日收盤價低於 20 日移動平均線的拋售壓力可能會引發小幅下行修正,向 18000.00 附近的近期需求區域發起小幅下行修正。

標準普爾 500 指數 (SPX500)

基本面視角

本周可能會出現未來幾個月美國通脹下降以及勞動力市場進一步寬鬆的情況,這可能有助於美聯儲從 5 月 1 日起啟動寬鬆周期。

根據芝商所集團的 FedWatch 工具,美聯儲的治理視角指標顯示 6 月份降息 25 個基點,5 月份分別約為 62% 和 15%。

投資者的觀察轉向下周末PCE數據中的額外通脹數據。這些數據將與關鍵基本面數據一起發布,例如耐用品訂單、修正後的第四季度 GDP 增長率、密歇根州消費者信心指數以及通常的每周失業救濟人數。

技術視角

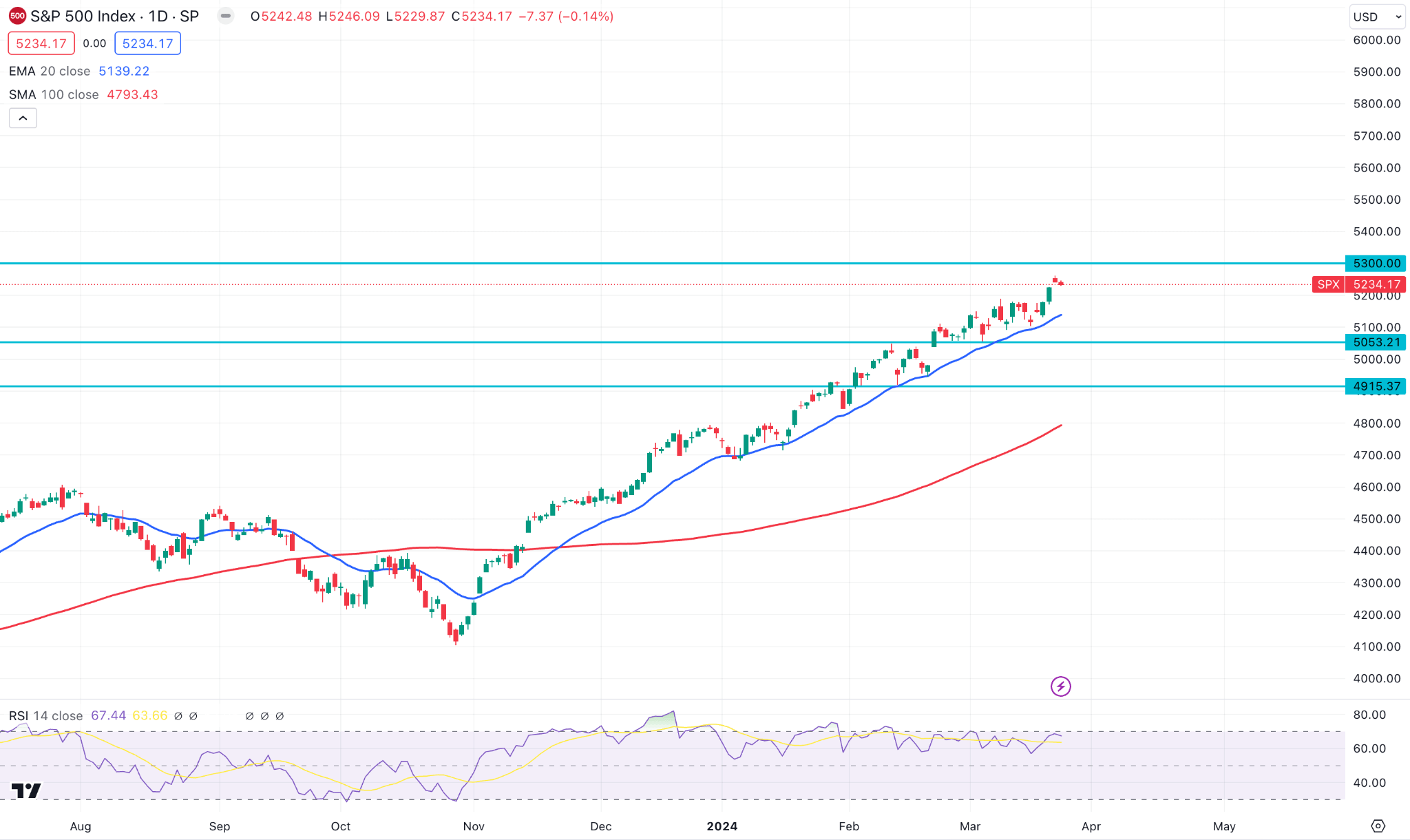

最新的周蠟燭在多個十字星形成後收盤看漲,這標誌着主要趨勢的區間突破。

在標準普爾 500 指數日線圖中,下一個阻力位 5300 點至關重要,因為任何盤中買盤壓力都可能將價格推至該水平。此外,如果看漲壓力保持不變,價格可能會超過該水平。

另一方面,動態100日均線之間的差距擴大,而當前RSI位於超買70.00線。在這種情況下,可能會向下修正至 5100.00 水平,但在提供做空機會之前,需要每日收盤價低於 5053.32 水平。

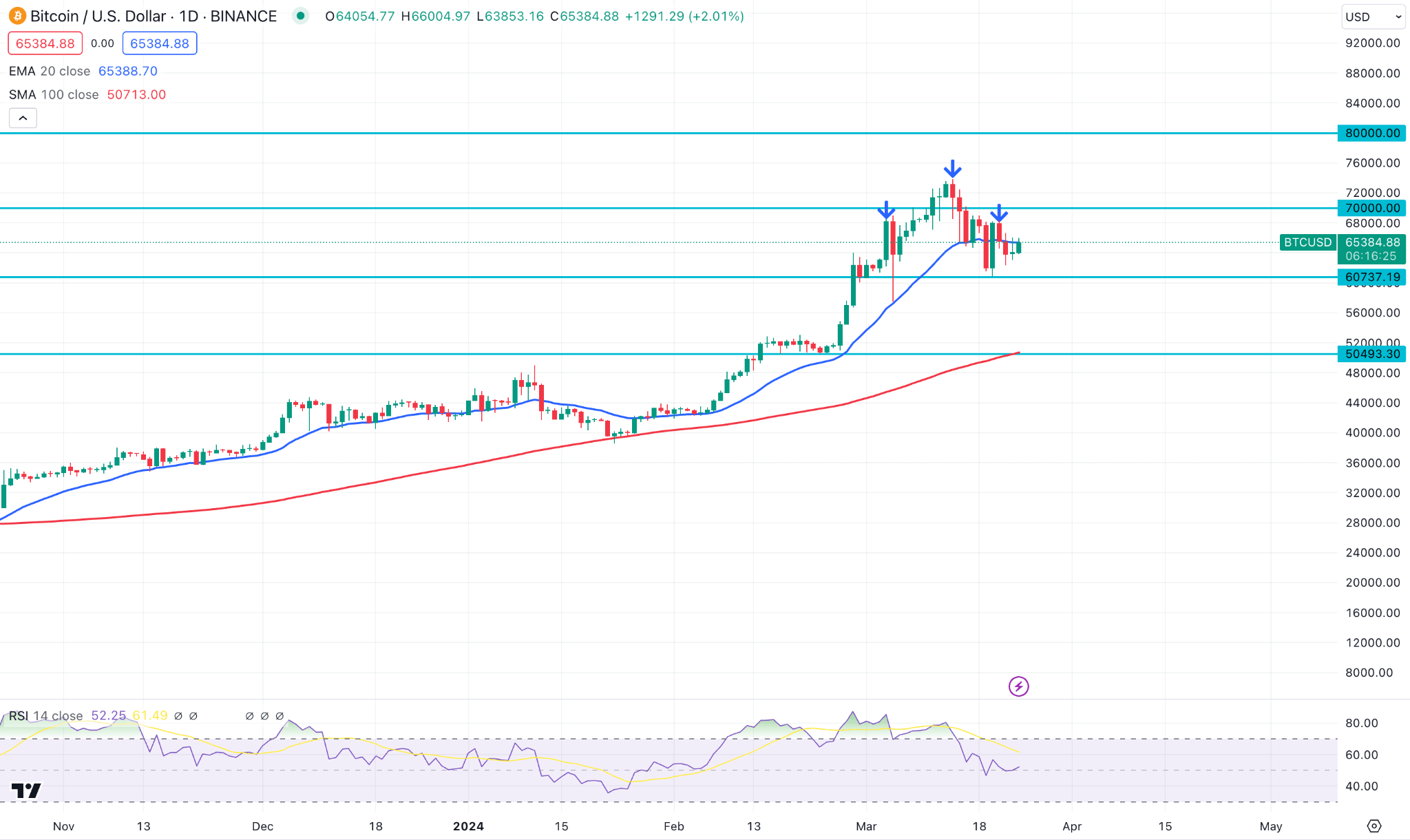

比特幣(BTC美元)

基本面視角

除了現貨 BTC ETF 不斷流出和美元走強之外,加密貨幣 BTC 的先驅還面臨着另一個問題。

在美國經濟數據強勁積極之後,追蹤美元兌其他主要貨幣表現的 DXY 指數已較 3 月 21 日的低點上漲 1.3%。

由於 PMI 調查數據顯示私營部門持續的經濟活動、堅實的價格壓力以及失業救濟金申請下降,美元指數開始復甦。

3 月 21 日,現貨 BTC ETF 連續第四天資金流出,這是自 1 月 11 日開始交易以來最長的一次資金流出。根據 BitMEX 研究,3 月 21 日,價值超過 538.8 美元的 BTC 是從 Grayscale 的 GBTC 流出。與此同時,富達的 FBTC 和貝萊德的 IBIT 分別流入約 290 萬美元和 233 美元,導致現貨 BTC ETF 淨流出約 9300 萬美元。

BTC 面臨拋售壓力,同時 BTC ETF 持續流出,GBTC 流出受到指責。許多在 GBTC 上擁有資金的投資者現在正在贖回他們的投資,並轉向成本相對較低的選擇。

技術視角

最新的周蠟燭在頂部猶豫不決後收盤看跌。然而,過去兩周的價格走勢仍保持在前一根蠟燭線的內部——表明買家占據主導地位。

日線圖證實,隨着全球加密貨幣投資者密切關注下個月的 BTC 減半事件,看漲壓力仍然完好無損,超過 ATH。雖然近期價格跌破20日均線,但潛在的頭肩形態尚未形成。在這種情況下,預計將繼續看漲,日收盤價為 68000.00 水平,這可能是一個潛在的多頭信號。

另一方面,低於 60737.19 水平的強勁拋售壓力可能會驗證 H&S 模式,這可能是可能出現看跌趨勢的主要信號。

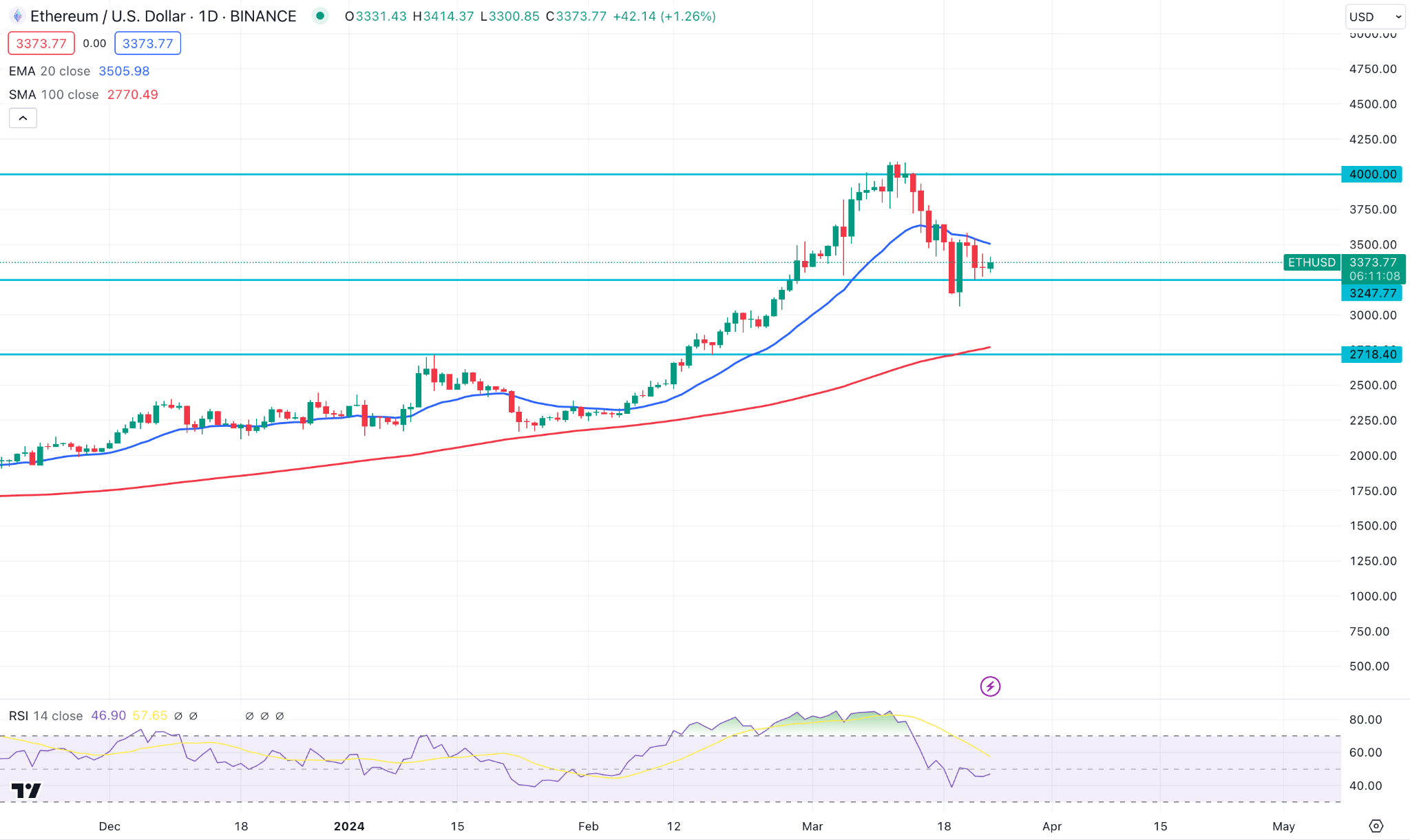

以太坊(ETHUSD)

基本面視角

ETH 的價值最近有所下降,部分原因是美國證券交易委員會 (SEC) 開始調查是否將其歸類為證券。

美國證券交易委員會的調查程序要求提供有關他們與總部位於瑞士的以太坊基金會往來的財務記錄,以及對區塊鏈開發和治理的監督。傳票的熟悉消息人士稱,調查是在 2022 年 9 月以太坊改用 POS 網絡後開始的。

據報道,Coinbase 首席法務官 Paul Grewal 做出了強烈回應,拒絕了質疑 Etherum 地位的暗示。他強調了 ETH 自 2015 年以來在加密世界中的重要性以及數百萬美國人持有該資產。

Grewal 表示,SEC 的做法自相矛盾,因為 SEC 官員公司財務總監 William Hinman 承認 ETH 是一種非證券資產。此外,他還引用了 SEC 主席 Gary Gensler(在成為主席之前)2018 年 7 月在國會的證詞,將 ETH 歸類為商品而不是證券。

技術視角

周線圖顯示自 2023 年 10 月以來的穩健上升趨勢,價格在觸及 ATH 近 4091.00 水平後反彈。

日線圖上,在創下歷史新高后,出現了長期的看跌修正。此外,動態20日均線失效,而3247.77支撐位受到保護。因此,如果日收盤價高於 3750.00 水平,從該線的任何反彈都可能恢復現有趨勢。

另一方面,如果出現明顯的看跌壓力,價格可能會觸及近期低點3129.00附近或後續支撐位2700.00附近。

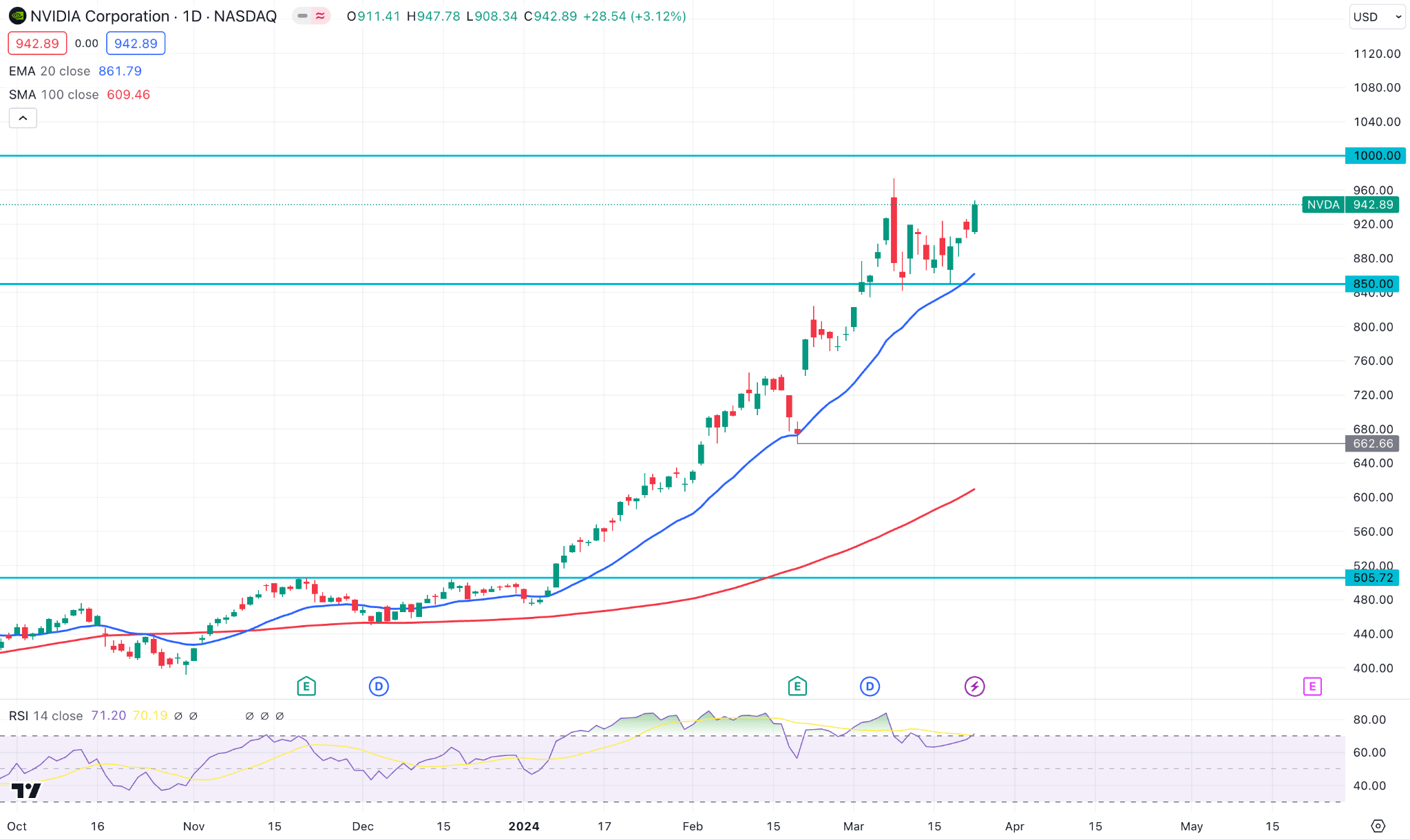

英偉達股票 (NVDA)

基本面視角

上周,在人工智能會議結束後,英偉達(NVDA)股價飆升。

首席執行官黃仁勛在公司的人工智能開發者大會上介紹了人工智能領導者的新芯片“Blackwell”。今年晚些時候,幾個英偉達合作夥伴將分發新的人工智能芯片,以加快計算速度。

由於人們對人工智能的持續興趣,Truist 分析師 William Stein 在會議前將 NVDA 的目標股價從 911 美元提高到 1,177 美元。他預計 2024 年和 2025 年對 Nvidia 芯片的需求強勁。滙豐銀行分析師還將目標價從 880 美元上調至 1,050 美元。

2 月份,NVDA 又實現了一個季度的業績好轉,銷售額為 221 億美元,每股收益為 5.16 美元,好於預期的 204 億美元銷售額和每股收益 4.59 美元。

該公司早些時候觀察到,最大的增長挑戰是人工智能芯片的供應有限。 Baird 分析師認為這是一件積極的事情,因為客戶可能會等待下一季度預計推出的下一代 B100 芯片。 B100芯片可能會有更高的平均售價和更好的性能。

技術視角

NVDA股票的周線圖連續幾周顯示出明顯的看漲趨勢,頂部沒有耗盡的跡象。

日線圖證實,NVDA 股票正在消化最近發生的事件,可能很快就會升至 1000 美元大關或之上。

另一方面,只要價格交投於 850.00 靜態水平之上,上漲的可能性就很大。有效日收盤價低於該線的賣壓可能會開啟小幅下行至 660.00 水平的可能性。

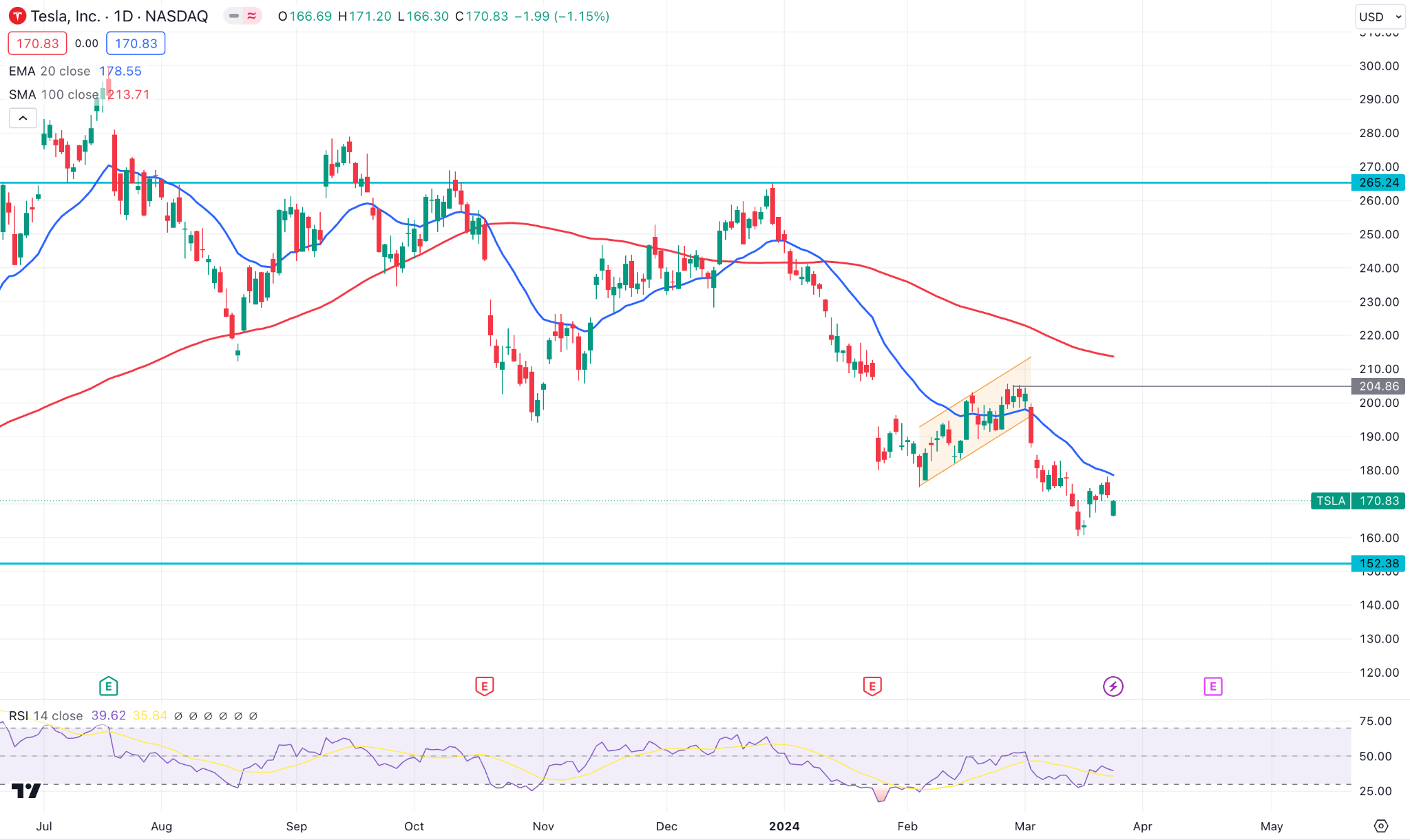

特斯拉股票 (TSLA)

基本面視角

由於銷量不溫不火,電動汽車巨頭特斯拉(納斯達克股票代碼:TSLA)減少了在中國的電動汽車產量。據彭博社報道,該公司要求員工每周工作五天,而不是上海工廠的六天半。

前兩個月,中國新能源汽車和乘用車銷量分別增長37.5%和17%。儘管存在這種積極的趨勢,特斯拉的銷量仍然下降。

此舉將減少特斯拉 Model 3 轎車和 Model Y SUV 的產量。在中國整體乘用車市場不斷增長的同時,競爭依然存在。特斯拉在很大程度上依賴其 Model Y、Model 3 和 2020 年之前的車型來與比亞迪公司等本土競爭對手公司打交道。

上海工廠減少電動汽車產量的時機可能不合時宜,因為該工廠專門生產 Model Y 和 Model 3。削減這些熱門車型在中國的產量的決定可能會嚴重影響特斯拉的交付量。

技術視角

特斯拉周線圖顯示,今年以來股價持續下行。

日線圖顯示,價格略高於 152.38 附近的價格支撐位。突破該水平可能會觸發價格觸及 120.00 附近的支撐區域。

另一方面,以反衝動勢頭反彈至 204.86 水平上方可能是看漲趨勢的第一個跡象,目標是 260.00 水平。

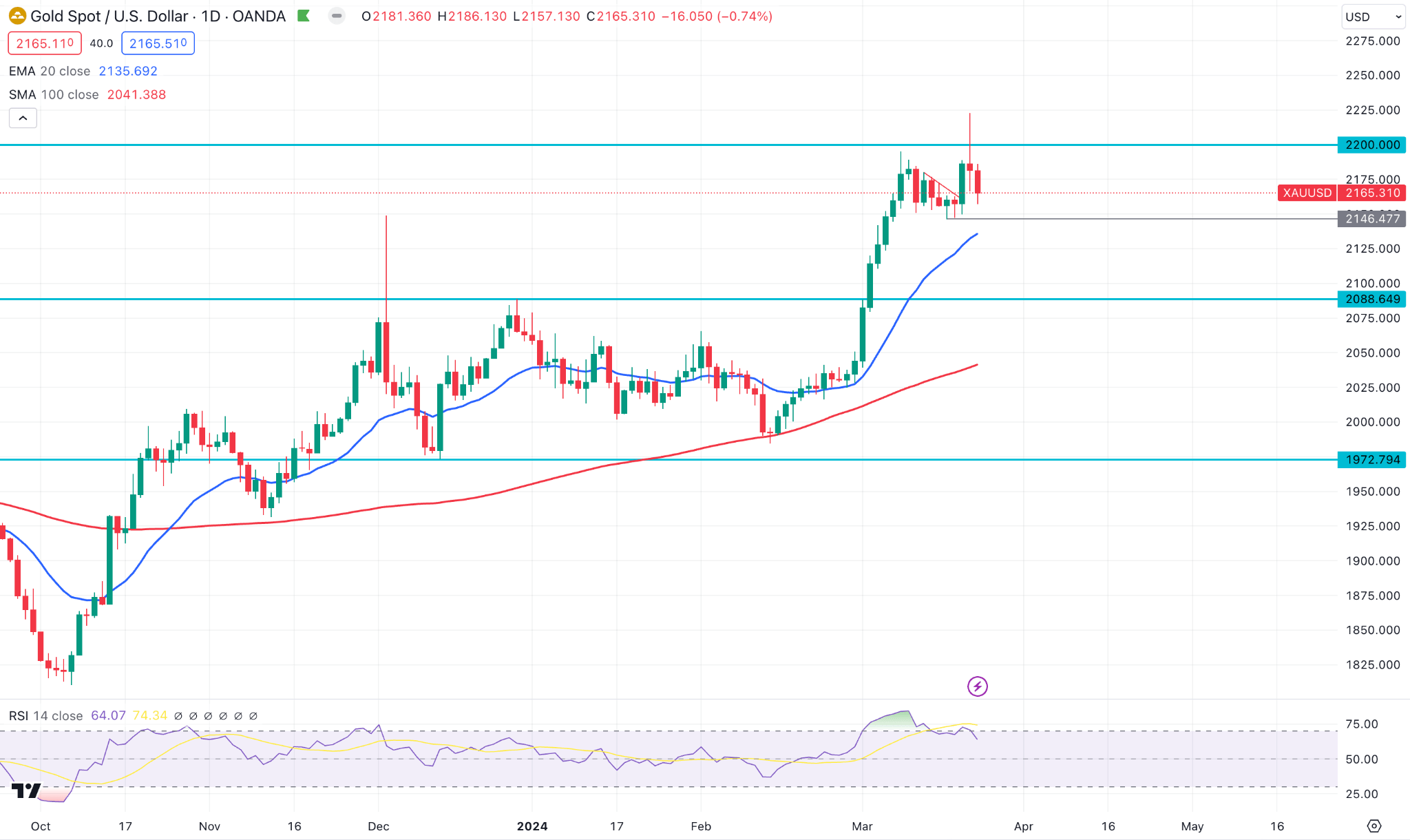

黃金 (XAUUSD)

基本面視角

上周,美聯儲主席傑羅姆·鮑威爾對通脹前景表示樂觀,並令美元仍面臨拋售壓力。此外,鮑威爾強調,前兩個月的通脹數據“相當高”,但這並沒有改變整體情況,並將其定義為季節性影響。

投資者正在等待周二發布的 2 月份耐用品訂單和 3 月份消費者信心指數數據。與此同時,美國經濟分析局(BEA)將於周五公布PCE物價指數數據和第四季度GDP最終修正值。

市場預計第四季度GDP增速將確認為3.2%。積極的修正可能會通過支撐美元來打壓 XAU/USD,而負面的修正可能會打壓美元。

下周初,好於預期的核心個人消費支出價格指數可能會支撐美元。相反,低於預期 0.3% 的讀數可能會給美元帶來壓力,並支持金價上漲。

技術視角

周線圖確認 XAU/美元貨幣對觸及 2200 美元關口上方的歷史新高,並在較長時間內保持看漲。

日線圖證實,在達到 2200.00 水平上方的峰值後,價格幾乎沒有面臨盤整。從技術指標中可以看出,情緒好壞參半,RSI 背離顯示出看漲 20 動態均線的相反信號。

投資者應密切關注 2146.47 水平的價格走勢,因為跌破該線可能表明看漲耗盡。然而,日內圖表中的任何反彈都可能恢復向 2250.00 水平的趨勢。

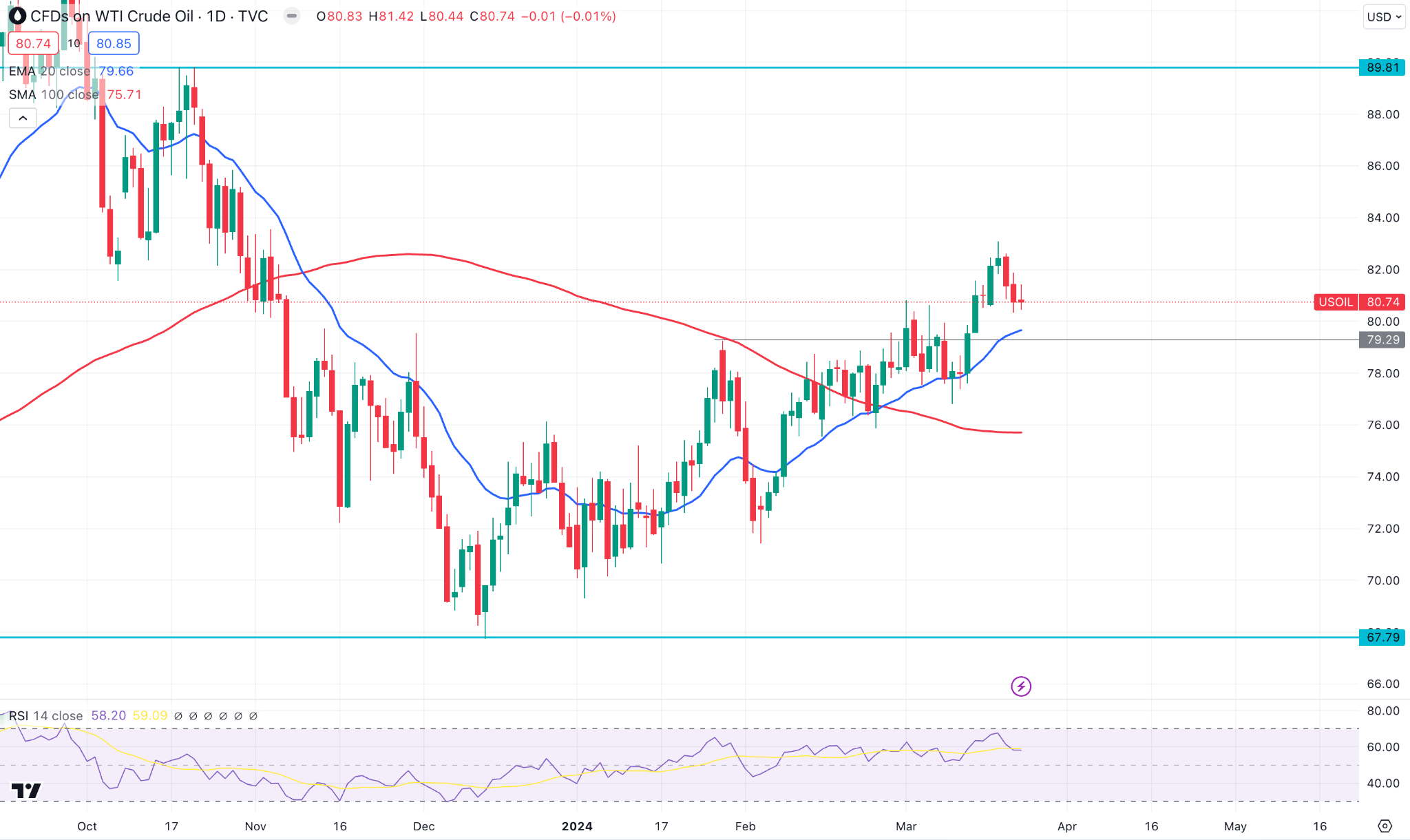

WTI 原油 (USOUSD)

基本面視角

周五,原油和汽油價格漲跌互現。隨着 DXY 指數觸及 5 周高位,能源價格承壓。近期烏克蘭對俄羅斯石油設施的無人機襲擊使俄羅斯平均煉油率降至10個月低點,能源價格面臨潛在支撐。

近期中國原油需求激增,支撐油價上漲。周一政府數據顯示,中國 1 月和 2 月加工了 118.76 MMT 原油,比去年增加 3%。中國的燃料需求也激增;與疫情前高峰相比,航空公司載客量增加了 19%,而高速公路客運量與 2019 年相比增加了 54%。

上周四,IEA預測,如果OPEC+繼續削減石油產量,今年第四季度石油需求將增加,但如果OPEC+開始提高石油產量,平衡將超過。 OPEC+將於6月1日決定2024年下半年的產量水平。IEA還將今年全球石油需求激增從11萬桶/日上調至130萬桶/日,原因是船舶需要走更多航線,燃料需求增加避免胡塞武裝襲擊以及穩固的美國經濟前景。

OPEC+宣布截至6月份減產約200萬桶,據稱第二季度已“根據市場情況逐步恢復”。然而,2 月份原油產量增加至 2668 萬桶/日,增加 11 萬桶/日。與此同時,阿聯酋和伊拉克繼續提高石油產量,超過其配額。

技術視角

周線圖證實,自年初以來價格一直保持小幅看漲。

在日線圖中,在動態線的看漲交叉的支撐下,持續的看漲壓力是可見的。此外,RSI在50.00線上方看漲,SMA線上升。

基於這種結構,任何盤中下跌都可能是買入機會,最終目標是測試 86.00 水平。

相反,低於 79.79 靜態水平的拋售壓力可能會消除現有的買盤壓力,並將價格壓向 72.00 區域。