- 在墨西哥、加拿大和美国新项目的推动下,北美的液化天然气出口能力将在未来五年内增长,为差价合约交易创造巨大机会。

- 墨西哥液化天然气出口能力的扩张、加拿大雄心勃勃的液化天然气项目以及美国在液化天然气出口方面的先锋作用,凸显了北美已成为全球液化天然气市场的关键参与者。

- 加拿大正在积极进入液化天然气市场,不列颠哥伦比亚省正在建设两个项目,总出口能力为 2.1 Bcf/d。

- 美国正在通过五个项目增加液化天然气出口能力,其中 Golden Pass 和 Plaquemines LNG 预计将于 2024 年开始出口。

天然气作为全球能源结构的重要组成部分,受到影响其生产、需求和定价动态的复杂因素网络的影响。

扩大液化天然气出口:改变游戏规则

影响天然气市场的最重要因素之一是北美液化天然气出口的大幅扩张。未来五年,预计液化天然气出口能力将大幅增加,这主要是由墨西哥、加拿大和美国的项目推动的。这种扩张将对区域和全球能源市场产生深远影响,进而直接影响天然气差价合约的价格。

墨西哥:成为关键参与者

墨西哥历来是天然气进口国,目前将自己定位为液化天然气市场的主要参与者。目前,墨西哥正在建设三个项目,合计液化天然气出口能力为11 亿立方英尺每天 (Bcf/d)。这些项目是 Fast LNG Altamira、Fast LNG Lakach 和 Energia Costa Azul。

Fast LNG Altamira 尤其值得关注。它由三个单元组成,每个单元的液化能力高达 0.18 Bcf/d。第一个装置位于海上,另外两个装置位于阿尔塔米拉液化天然气再气化终端的陆上。这些装置将通过德克萨斯州南部-图斯潘管道从美国供应天然气。海上装置首次液化天然气出口预计将于 2023 年 12 月开始,陆上装置预计将于 2025 年开始液化天然气出口。

Fast LNG Lakach 是另一个墨西哥项目,产能为 0.18 Bcf/d,将安装在墨西哥韦拉克鲁斯海上附近的 Lakach 天然气田。该项目预计将于 2026 年首次出口液化天然气。

位于墨西哥西部下加利福尼亚州的 Energia Costa Azul 液化天然气出口终端是另一个重要项目。第一阶段(目前正在建设中)的液化天然气出口能力将达到 0.4 Bcf/d,第二阶段(拟议)的液化天然气出口能力将达到 1.6 Bcf/d。出口码头将供应来自美国二叠纪盆地的天然气。

此外,开发商还提出了墨西哥西海岸的其他液化天然气出口项目,包括 Saguaro Energia LNG、Salina Cruz FLNG 和 Vista Pacifico LNG。这些项目的总产能超过 2.7 Bcf/d。他们打算利用从美国进口的成本相对较低的天然气,向亚洲市场出口液化天然气。但值得注意的是,这些拟建项目均尚未做出最终投资决定,这表明其开发存在潜在风险和不确定性。

加拿大在液化天然气出口方面的影响力不断增强

加拿大在液化天然气市场取得了显着的进步,目前不列颠哥伦比亚省正在建设两个项目,液化天然气总出口能力达到 2.1 Bcf/d。 LNG Canada 的出口能力为 1.8 Bcf/d,计划于 2025 年开始运营,而 Woodfibre LNG 的出口能力为 0.3 Bcf/d,预计将于 2027 年开始运营。此外,加拿大国家能源委员会已授权另外 18 个液化天然气出口项目,总产能达 29 Bcf/d。

加拿大液化天然气行业的增长标志着一个积极的趋势,表明该国有意进军利润丰厚的全球液化天然气市场,尤其是亚洲市场。然而,这些项目面临着与全球液化天然气价格和不断变化的市场动态相关的竞争压力和不确定性。

美国:液化天然气出口先驱

美国一直是液化天然气出口行业的开拓者,目前拥有 11.4 Bcf/d 的现有液化天然气产能。目前,有5个LNG出口项目正在建设中,新增LNG出口能力9.7Bcf/d。这些项目包括 Golden Pass、Plaquemines、Corpus Christi Stage III、Rio Grande 和 Port Arthur。 Golden Pass LNG 和 Plaquemines LNG 预计将于 2024 年开始出口液化天然气。

美国液化天然气出口能力的扩大对其经济具有重要意义,可促进能源独立并为能源行业创造新机遇。尽管如此,美国液化天然气市场的竞争日益激烈,全球企业都在争夺市场份额。此外,监管和环境挑战可能会影响液化天然气项目的开发步伐。

市场亮点和定价趋势

对市场亮点的详细分析对于了解天然气市场的现状至关重要。最近的数据表明,价格正在经历波动,但大多在相对狭窄的范围内波动。

作为美国天然气价格基准的亨利中心现货价格出现小幅下跌,主要是由于区域供需动态。重要的是,西海岸的价格出现了较大的变化,说明了区域因素对定价的影响。

国际方面,东亚液化天然气价格上涨,而荷兰产权转让设施(TTF)交割的天然气期货价格下跌。这些趋势凸显了亚洲市场对液化天然气出口的重要性日益增加。国际液化天然气价格状况对于北美液化天然气出口商至关重要,因为它会严重影响他们的收入和市场选择。

供需动态

供需动态是天然气价格的根本驱动因素,并受到差价合约市场交易者的密切关注。提供这方面的准确信息至关重要。

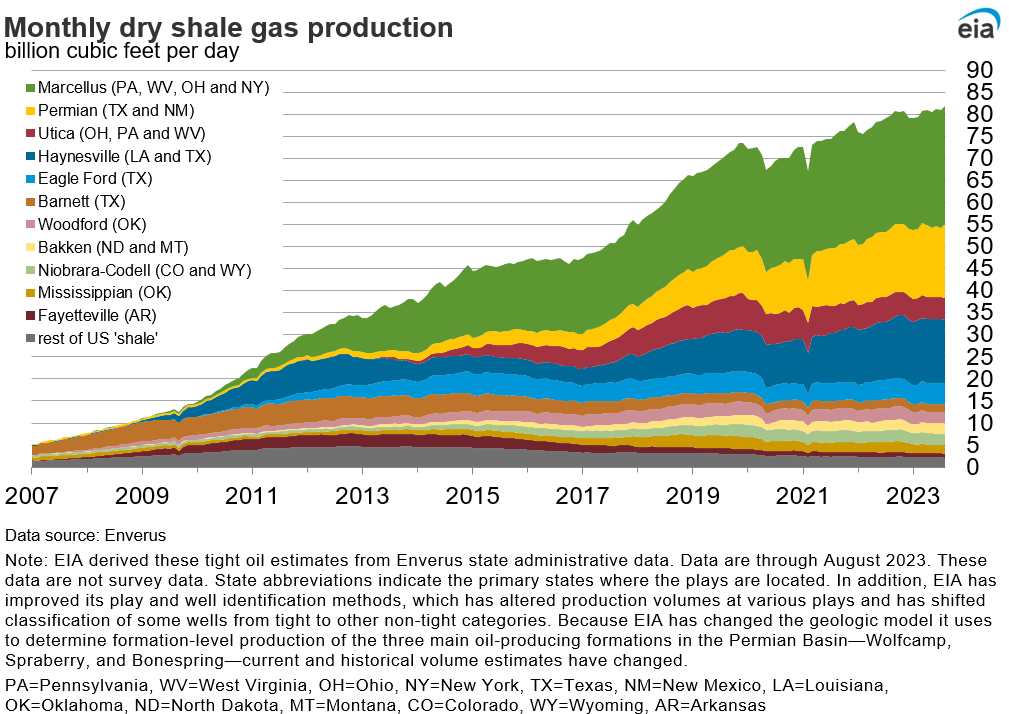

近期美国天然气平均总供应量略有下降 0.1%(0.1 Bcf/d)。然而,干天然气产量增长了 0.1% (0.1 Bcf/d),达到每周平均 102.6 Bcf/d。来自加拿大的平均净进口量较前一周下降了 3.8%(0.2 Bcf/d)。

在需求方面,与前一周报告相比,美国天然气总消费量下降了 1.6%(1.1 Bcf/d)。这一下降是由于住宅和商业部门的需求减少所致,主要是由于气温下降,导致对空间供暖的需求减少。相比之下,发电消耗的天然气每周增加 2.5% (0.8 Bcf/d)。同期工业部门消耗量下降了 1.1%(0.2 Bcf/d)。

提供有关需求因素的准确信息至关重要,因为需求变化可能会对差价合约价格产生直接影响。

来源:eia.gov

液化天然气和出口趋势

液化天然气出口在影响天然气价格方面发挥着关键作用。贸易商热衷于了解液化天然气出口趋势,因为这会影响贸易策略。

由于全球需求波动和地区动态,美国液化天然气出口略有减少。美国对这些变化仍然敏感,强调出口战略需要灵活性。

此外,跟踪离开美国港口的液化天然气船的数量至关重要。这些船舶是液化天然气出口的生命线。然而,监控任何潜在的供应链中断及其对液化天然气市场的影响至关重要,因为这些中断可能导致差价合约市场的价格波动。

钻机数量和存储:对供应安全的影响

钻机数量和储存水平对天然气市场具有重大影响。天然气钻机数量直接影响生产水平和供应。因此,交易员密切关注钻机数量的变化。

根据贝克休斯 (Baker Hughes) 的数据,截至 10 月 17 日当周,天然气钻机数量增加了 1 台,达到 118 台。了解这些钻机增加或减少的具体区域对于交易者来说至关重要。

存储水平在确保供应安全方面也发挥着关键作用。有关储存净注入量和当前运行天然气库存的精确数据对于差价合约交易者衡量未来供应可用性和潜在价格变动至关重要。

总而言之,北美天然气市场正在经历一个变革阶段,其中液化天然气出口处于变革的最前沿。虽然机会比比皆是,但差价合约市场的交易者必须保持警惕、适应能力强且消息灵通,以驾驭这一关键行业不断变化的动态。

来源:tradingview.com