- 在墨西哥、加拿大和美國新項目的推動下,北美的液化天然氣出口能力將在未來五年內增長,為差價合約交易創造巨大機會。

- 墨西哥液化天然氣出口能力的擴張、加拿大雄心勃勃的液化天然氣項目以及美國在液化天然氣出口方面的先鋒作用,凸顯了北美已成為全球液化天然氣市場的關鍵參與者。

- 加拿大正在積極進入液化天然氣市場,不列顛哥倫比亞省正在建設兩個項目,總出口能力為 2.1 Bcf/d。

- 美國正在通過五個項目增加液化天然氣出口能力,其中 Golden Pass 和 Plaquemines LNG 預計將於 2024 年開始出口。

天然氣作為全球能源結構的重要組成部分,受到影響其生產、需求和定價動態的複雜因素網絡的影響。

擴大液化天然氣出口:改變遊戲規則

影響天然氣市場的最重要因素之一是北美液化天然氣出口的大幅擴張。未來五年,預計液化天然氣出口能力將大幅增加,這主要是由墨西哥、加拿大和美國的項目推動的。這種擴張將對區域和全球能源市場產生深遠影響,進而直接影響天然氣差價合約的價格。

墨西哥:成為關鍵參與者

墨西哥歷來是天然氣進口國,目前將自己定位為液化天然氣市場的主要參與者。目前,墨西哥正在建設三個項目,合計液化天然氣出口能力為11 億立方英尺每天 (Bcf/d)。這些項目是 Fast LNG Altamira、Fast LNG Lakach 和 Energia Costa Azul。

Fast LNG Altamira 尤其值得關注。它由三個單元組成,每個單元的液化能力高達 0.18 Bcf/d。第一個裝置位於海上,另外兩個裝置位於阿爾塔米拉液化天然氣再氣化終端的陸上。這些裝置將通過德克薩斯州南部-圖斯潘管道從美國供應天然氣。海上裝置首次液化天然氣出口預計將於 2023 年 12 月開始,陸上裝置預計將於 2025 年開始液化天然氣出口。

Fast LNG Lakach 是另一個墨西哥項目,產能為 0.18 Bcf/d,將安裝在墨西哥韋拉克魯斯海上附近的 Lakach 天然氣田。該項目預計將於 2026 年首次出口液化天然氣。

位於墨西哥西部下加利福尼亞州的 Energia Costa Azul 液化天然氣出口終端是另一個重要項目。第一階段(目前正在建設中)的液化天然氣出口能力將達到 0.4 Bcf/d,第二階段(擬議)的液化天然氣出口能力將達到 1.6 Bcf/d。出口碼頭將供應來自美國二疊紀盆地的天然氣。

此外,開發商還提出了墨西哥西海岸的其他液化天然氣出口項目,包括 Saguaro Energia LNG、Salina Cruz FLNG 和 Vista Pacifico LNG。這些項目的總產能超過 2.7 Bcf/d。他們打算利用從美國進口的成本相對較低的天然氣,向亞洲市場出口液化天然氣。但值得注意的是,這些擬建項目均尚未做出最終投資決定,這表明其開發存在潛在風險和不確定性。

加拿大在液化天然氣出口方面的影響力不斷增強

加拿大在液化天然氣市場取得了顯着的進步,目前不列顛哥倫比亞省正在建設兩個項目,液化天然氣總出口能力達到 2.1 Bcf/d。 LNG Canada 的出口能力為 1.8 Bcf/d,計劃於 2025 年開始運營,而 Woodfibre LNG 的出口能力為 0.3 Bcf/d,預計將於 2027 年開始運營。此外,加拿大國家能源委員會已授權另外 18 個液化天然氣出口項目,總產能達 29 Bcf/d。

加拿大液化天然氣行業的增長標誌着一個積極的趨勢,表明該國有意進軍利潤豐厚的全球液化天然氣市場,尤其是亞洲市場。然而,這些項目面臨着與全球液化天然氣價格和不斷變化的市場動態相關的競爭壓力和不確定性。

美國:液化天然氣出口先驅

美國一直是液化天然氣出口行業的開拓者,目前擁有 11.4 Bcf/d 的現有液化天然氣產能。目前,有5個LNG出口項目正在建設中,新增LNG出口能力9.7Bcf/d。這些項目包括 Golden Pass、Plaquemines、Corpus Christi Stage III、Rio Grande 和 Port Arthur。 Golden Pass LNG 和 Plaquemines LNG 預計將於 2024 年開始出口液化天然氣。

美國液化天然氣出口能力的擴大對其經濟具有重要意義,可促進能源獨立並為能源行業創造新機遇。儘管如此,美國液化天然氣市場的競爭日益激烈,全球企業都在爭奪市場份額。此外,監管和環境挑戰可能會影響液化天然氣項目的開發步伐。

市場亮點和定價趨勢

對市場亮點的詳細分析對於了解天然氣市場的現狀至關重要。最近的數據表明,價格正在經歷波動,但大多在相對狹窄的範圍內波動。

作為美國天然氣價格基準的亨利中心現貨價格出現小幅下跌,主要是由於區域供需動態。重要的是,西海岸的價格出現了較大的變化,說明了區域因素對定價的影響。

國際方面,東亞液化天然氣價格上漲,而荷蘭產權轉讓設施(TTF)交割的天然氣期貨價格下跌。這些趨勢凸顯了亞洲市場對液化天然氣出口的重要性日益增加。國際液化天然氣價格狀況對於北美液化天然氣出口商至關重要,因為它會嚴重影響他們的收入和市場選擇。

供需動態

供需動態是天然氣價格的根本驅動因素,並受到差價合約市場交易者的密切關注。提供這方面的準確信息至關重要。

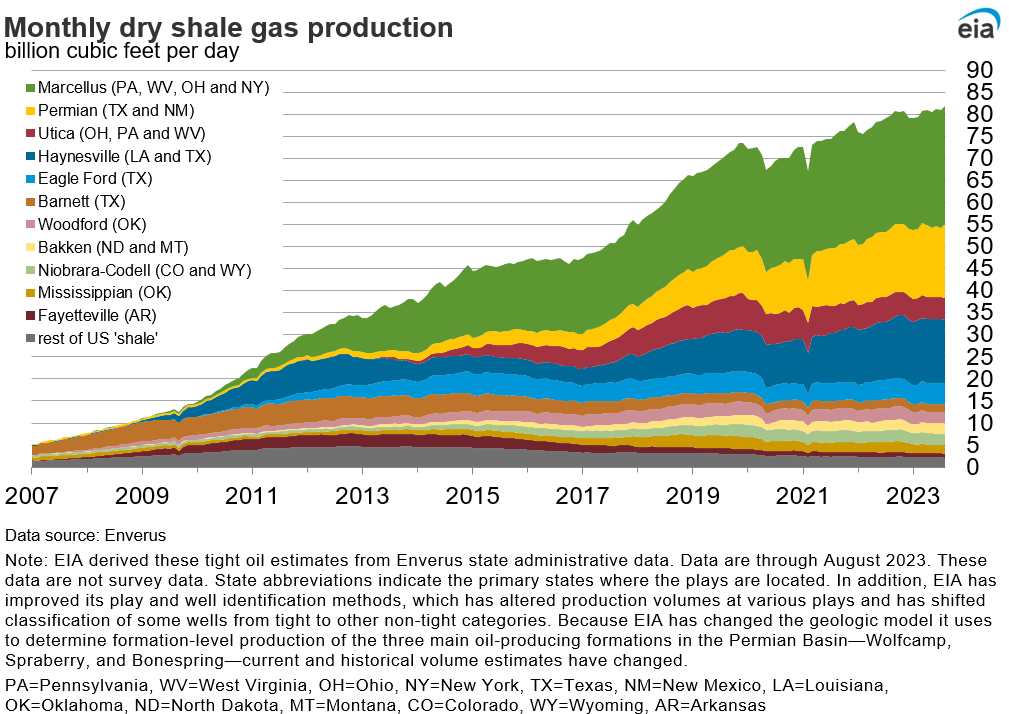

近期美國天然氣平均總供應量略有下降 0.1%(0.1 Bcf/d)。然而,干天然氣產量增長了 0.1% (0.1 Bcf/d),達到每周平均 102.6 Bcf/d。來自加拿大的平均淨進口量較前一周下降了 3.8%(0.2 Bcf/d)。

在需求方面,與前一周報告相比,美國天然氣總消費量下降了 1.6%(1.1 Bcf/d)。這一下降是由於住宅和商業部門的需求減少所致,主要是由於氣溫下降,導致對空間供暖的需求減少。相比之下,發電消耗的天然氣每周增加 2.5% (0.8 Bcf/d)。同期工業部門消耗量下降了 1.1%(0.2 Bcf/d)。

提供有關需求因素的準確信息至關重要,因為需求變化可能會對差價合約價格產生直接影響。

來源:eia.gov

液化天然氣和出口趨勢

液化天然氣出口在影響天然氣價格方面發揮着關鍵作用。貿易商熱衷於了解液化天然氣出口趨勢,因為這會影響貿易策略。

由於全球需求波動和地區動態,美國液化天然氣出口略有減少。美國對這些變化仍然敏感,強調出口戰略需要靈活性。

此外,跟蹤離開美國港口的液化天然氣船的數量至關重要。這些船舶是液化天然氣出口的生命線。然而,監控任何潛在的供應鏈中斷及其對液化天然氣市場的影響至關重要,因為這些中斷可能導致差價合約市場的價格波動。

鑽機數量和存儲:對供應安全的影響

鑽機數量和儲存水平對天然氣市場具有重大影響。天然氣鑽機數量直接影響生產水平和供應。因此,交易員密切關注鑽機數量的變化。

根據貝克休斯 (Baker Hughes) 的數據,截至 10 月 17 日當周,天然氣鑽機數量增加了 1 台,達到 118 台。了解這些鑽機增加或減少的具體區域對於交易者來說至關重要。

存儲水平在確保供應安全方面也發揮着關鍵作用。有關儲存淨注入量和當前運行天然氣庫存的精確數據對於差價合約交易者衡量未來供應可用性和潛在價格變動至關重要。

總而言之,北美天然氣市場正在經歷一個變革階段,其中液化天然氣出口處於變革的最前沿。雖然機會比比皆是,但差價合約市場的交易者必須保持警惕、適應能力強且消息靈通,以駕馭這一關鍵行業不斷變化的動態。

來源:tradingview.com