埃克森美孚 (XOM) 盈利分析

埃克森美孚 (XOM) 最近公布了 2023 年第三季度業績,盈利為 91 億美元,較上一季度增加 12 億美元。這一進展歸功於市場狀況以及公司為提高運營績效所做的持續努力。埃克森美孚強調其致力於在任何價格環境下提供行業領先的性能。

埃克森美孚戰略的一個值得注意的方面是其一貫的資本配置方法。該公司宣布將季度股息增加 4% 至每股 0.95 美元,這標誌着該公司連續 41 年增加年度股息。這種為股東回報價值的導向一直是埃克森美孚財務戰略的基石。

此外,該公司還通過剝離非戰略資產和投資高回報機會,積極強化其業務組合。值得注意的是,埃克森美孚已經完成了幾家煉油廠的銷售,今年迄今產生了超過 30 億美元的現金收益。此外,最近的收購(例如 Denbury)旨在減少難以脫碳行業的排放。埃克森美孚認為,通過此次收購,每年有可能減少 1 億噸碳排放,補充其現有的減排努力。

即將完成的對先鋒自然資源的收購也是加強埃克森美孚上游投資組合的戰略舉措。該交易預計從交易完成後的第二年開始,每年將產生約 10 億美元的協同效應。它將使埃克森美孚能夠將先鋒公司的淨零排放目標提前 15 年,並進一步加強水循環利用工作。該交易被視為對股東、環境、經濟和美國能源安全有利。

在博蒙特煉油廠擴建的推動下,能源產品領域創紀錄的煉油廠吞吐量證明了埃克森美孚的有機增長。 Baytown 化學品擴建項目提供了新的高性能化學品產能,包括線性 α 烯烴,體現了該公司對盈利性有機增長的關注。

財務方面,埃克森美孚業績強勁,盈利達 91 億美元,運營現金流達 160 億美元。這些結果歸功於近年來的結構性盈利改善,包括自 2019 年以來結構性成本減少了 90 億美元。

公司始終專注於完善基礎運營、優化流程、增強數字能力和增強供應鏈。年初至今的生產符合全年指引,資本支出 (capex) 與計劃保持一致,預計 2023 年資本支出將達到指引範圍的上限。

在股東回報方面,埃克森美孚第三季度向股東分配了81億美元,其中包括37億美元的股息和44億美元的股票回購。

最後,收購先鋒自然資源公司是釋放協同效應、增加產量和提升價值的關鍵舉措。合併後的實體預計到 2027 年底將達到每天 200 萬石油當量桶。這一目標與價值創造、運營效率和現有資本支出的利用息息相關。它強調了埃克森美孚在實現有利於股東和環境的成果方面的領先地位。

具體缺點

- 埃克森美孚的財務業績很大程度上受到石油和天然氣價格波動的影響。價格持續下跌會嚴重影響收入和盈利能力。

- 隨着世界轉向清潔能源,埃克森美孚面臨着資產擱淺和化石燃料需求下降的風險。

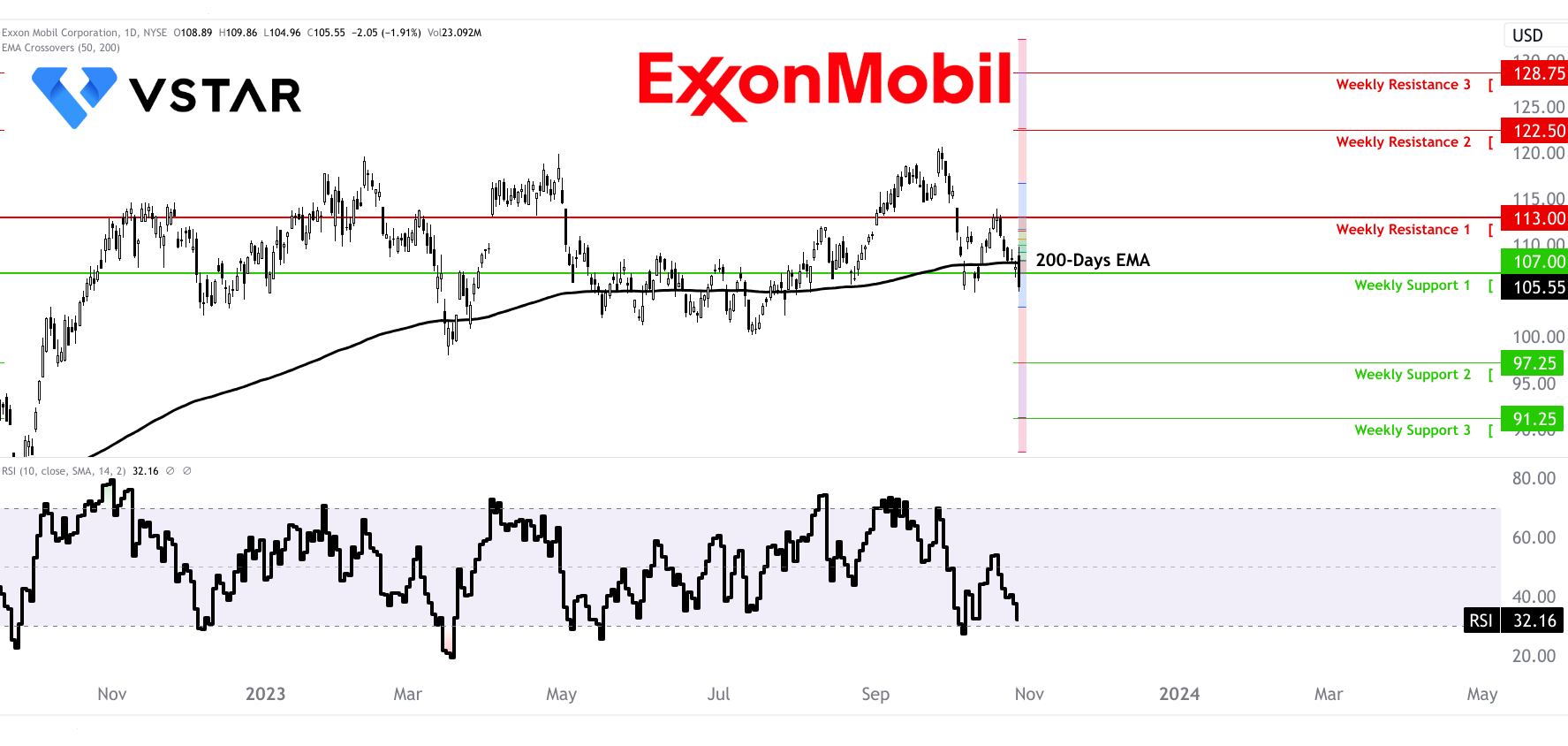

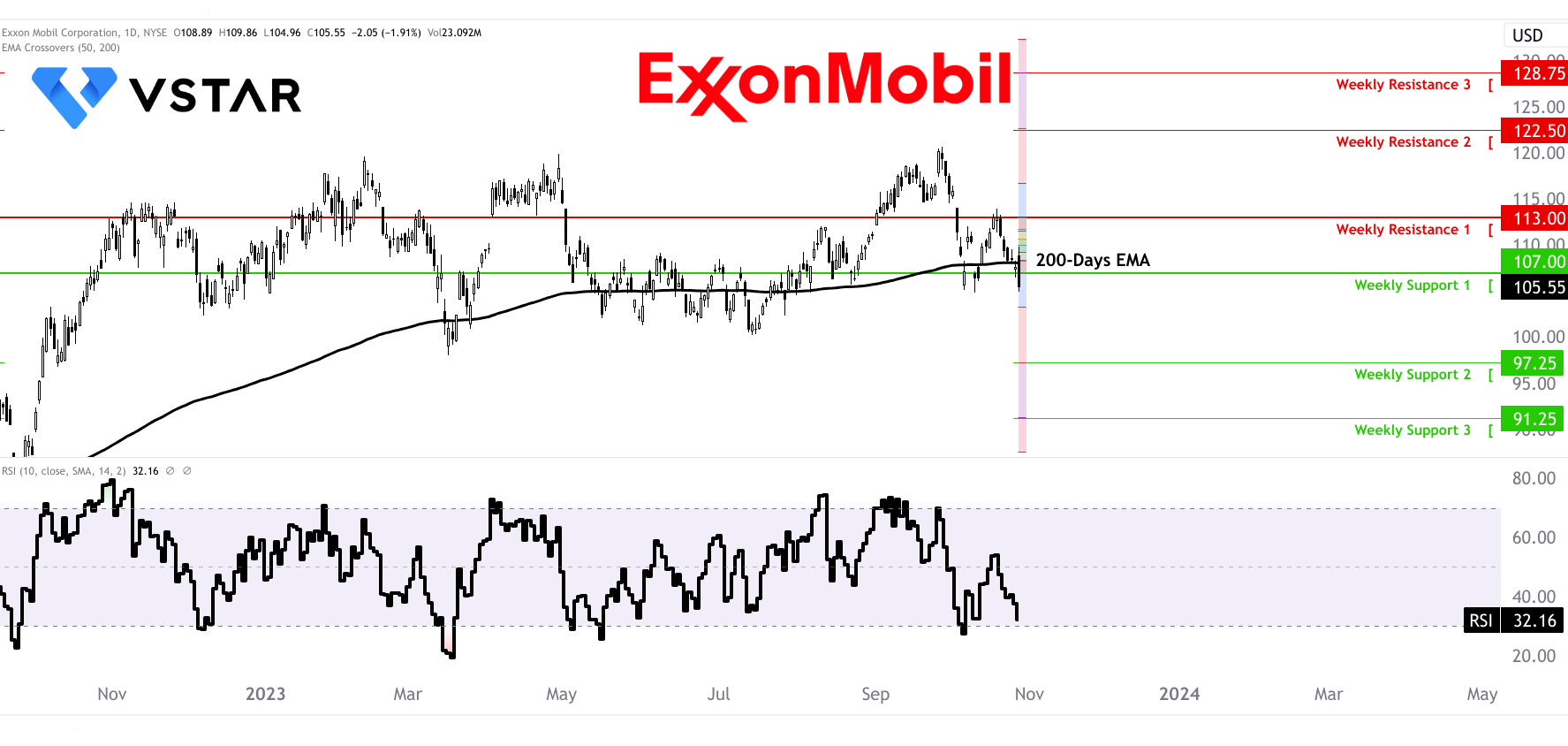

XOM 股票技術快照

來源:tradingview.com

總而言之,埃克森美孚近期的財務和運營業績強勁,這得益於提高效率、擴大高回報機會和減少排放的戰略。即將進行的收購和正在進行的資本配置戰略表明了公司對長期價值創造和可持續性的關注。然而,鑑於這些戰略舉措對公司未來業績和市場估值的重大影響,投資者應密切關注這些戰略舉措的執行情況。