埃克森美孚 (XOM) 盈利分析

埃克森美孚 (XOM) 最近公布了 2023 年第三季度业绩,盈利为 91 亿美元,较上一季度增加 12 亿美元。这一进展归功于市场状况以及公司为提高运营绩效所做的持续努力。埃克森美孚强调其致力于在任何价格环境下提供行业领先的性能。

埃克森美孚战略的一个值得注意的方面是其一贯的资本配置方法。该公司宣布将季度股息增加 4% 至每股 0.95 美元,这标志着该公司连续 41 年增加年度股息。这种为股东回报价值的导向一直是埃克森美孚财务战略的基石。

此外,该公司还通过剥离非战略资产和投资高回报机会,积极强化其业务组合。值得注意的是,埃克森美孚已经完成了几家炼油厂的销售,今年迄今产生了超过 30 亿美元的现金收益。此外,最近的收购(例如 Denbury)旨在减少难以脱碳行业的排放。埃克森美孚认为,通过此次收购,每年有可能减少 1 亿吨碳排放,补充其现有的减排努力。

即将完成的对先锋自然资源的收购也是加强埃克森美孚上游投资组合的战略举措。该交易预计从交易完成后的第二年开始,每年将产生约 10 亿美元的协同效应。它将使埃克森美孚能够将先锋公司的净零排放目标提前 15 年,并进一步加强水循环利用工作。该交易被视为对股东、环境、经济和美国能源安全有利。

在博蒙特炼油厂扩建的推动下,能源产品领域创纪录的炼油厂吞吐量证明了埃克森美孚的有机增长。 Baytown 化学品扩建项目提供了新的高性能化学品产能,包括线性 α 烯烃,体现了该公司对盈利性有机增长的关注。

财务方面,埃克森美孚业绩强劲,盈利达 91 亿美元,运营现金流达 160 亿美元。这些结果归功于近年来的结构性盈利改善,包括自 2019 年以来结构性成本减少了 90 亿美元。

公司始终专注于完善基础运营、优化流程、增强数字能力和增强供应链。年初至今的生产符合全年指引,资本支出 (capex) 与计划保持一致,预计 2023 年资本支出将达到指引范围的上限。

在股东回报方面,埃克森美孚第三季度向股东分配了81亿美元,其中包括37亿美元的股息和44亿美元的股票回购。

最后,收购先锋自然资源公司是释放协同效应、增加产量和提升价值的关键举措。合并后的实体预计到 2027 年底将达到每天 200 万石油当量桶。这一目标与价值创造、运营效率和现有资本支出的利用息息相关。它强调了埃克森美孚在实现有利于股东和环境的成果方面的领先地位。

具体缺点

- 埃克森美孚的财务业绩很大程度上受到石油和天然气价格波动的影响。价格持续下跌会严重影响收入和盈利能力。

- 随着世界转向清洁能源,埃克森美孚面临着资产搁浅和化石燃料需求下降的风险。

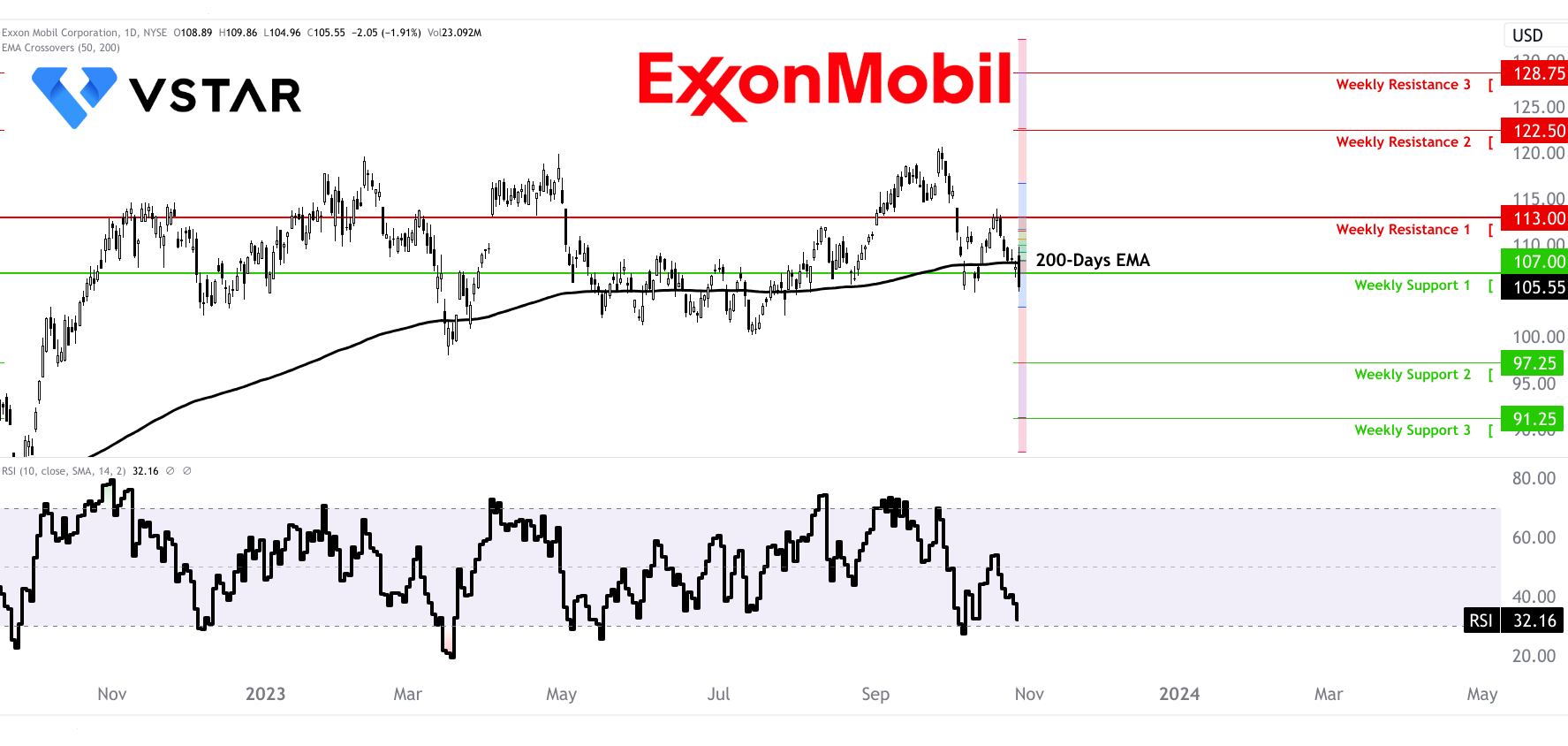

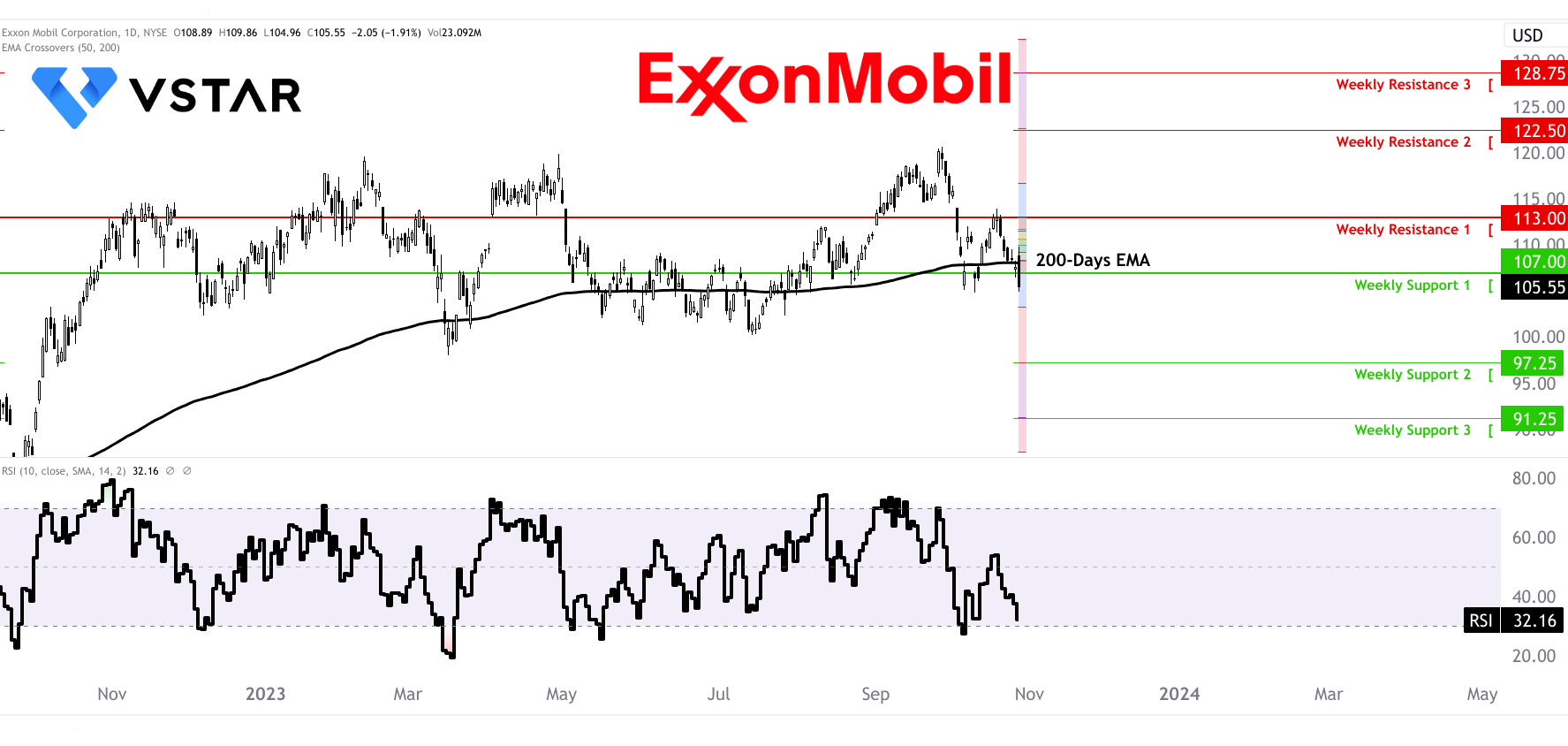

XOM 股票技术快照

来源:tradingview.com

总而言之,埃克森美孚近期的财务和运营业绩强劲,这得益于提高效率、扩大高回报机会和减少排放的战略。即将进行的收购和正在进行的资本配置战略表明了公司对长期价值创造和可持续性的关注。然而,鉴于这些战略举措对公司未来业绩和市场估值的重大影响,投资者应密切关注这些战略举措的执行情况。