- 美光科技的收入猛增,鞏固了其在內存和存儲技術領域的領先地位。

- 盈利能力的恢復表明運營實力和現金流彈性。

- 尖端節點和投資推動產品增強和創新。

- 進軍人工智能驅動市場的戰略舉措鞏固了美光在數據中心和邊緣計算領域的立足點。

本文通過其市場領先戰略深入探討了美光科技最近的表現和崛起,同時審視了它在供應限制的動盪形勢下在實現長期估值增長方面所面臨的不利因素。

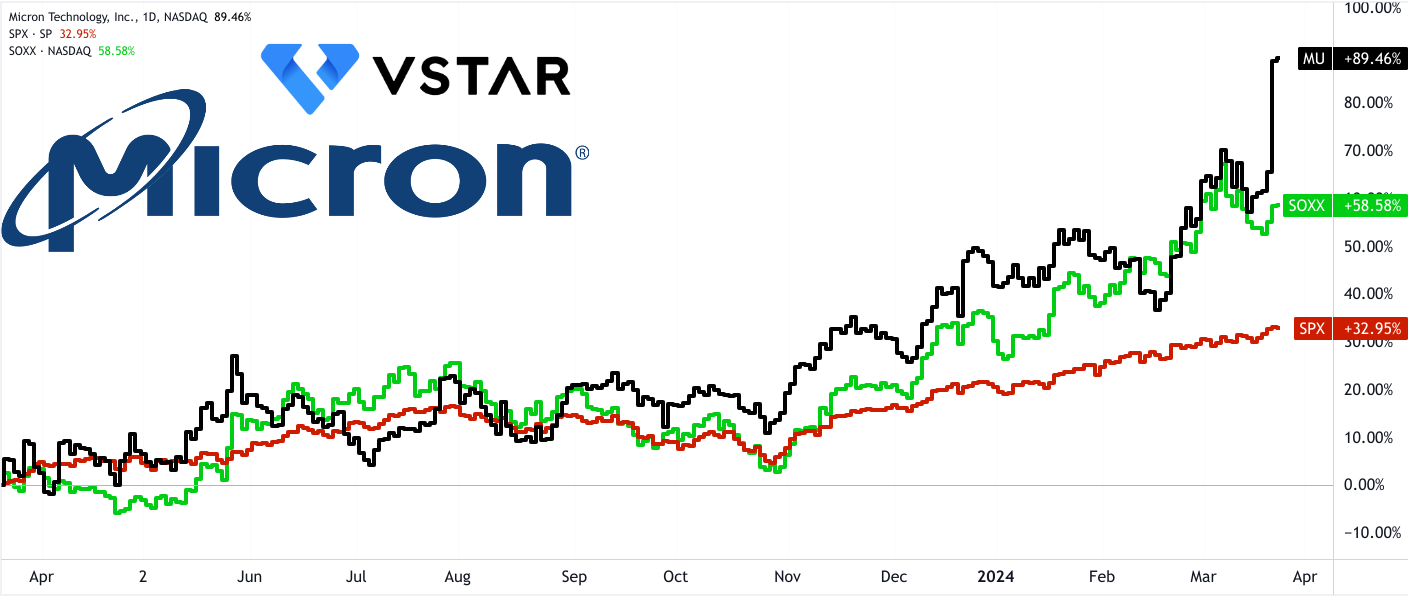

MU股價表現

該股的表現優於美國大盤,在價格回報方面具有決定性差異。過去 5 年,該股的皮爾斯回報率為 +160%,而標準普爾 500 指數 (SPX) 的皮爾斯回報率為 +85%。然而,該股的表現遜於其特定基準 iShares Semiconductor ETF (SOXX),同期收益率為 +250%。在短期(一年)內,該股的表現優於市場和基準,價格回報率為 90%。簡而言之,基于堅實的基本面和不斷進步的業績,該公司有潛力在未來幾年實現豐厚的回報。

資料來源:tradingview.com

美光股票的基本優勢

收入增長和市場定位

收入增長軌跡:

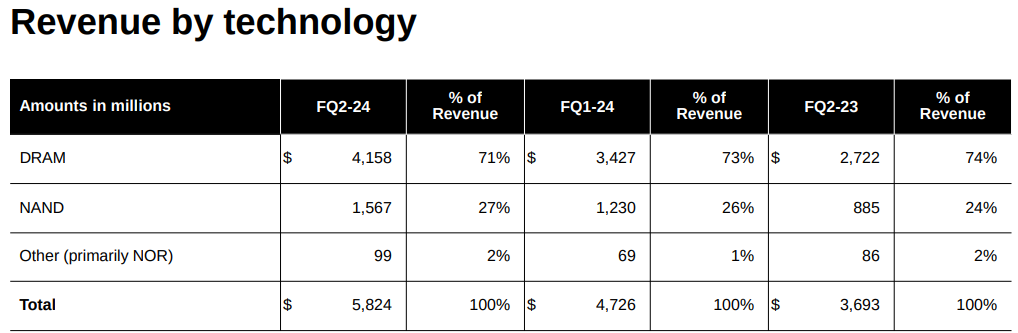

美光的收入增長軌跡是其快速增長潛力的關鍵指標。 2024 年第二季度,美光報告營收為 58.2 億美元,較上一季度的 47.3 億美元和去年同期的 36.9 億美元大幅增長。這種連續和同比增長凸顯了該公司捕捉市場需求和利用新興機遇的能力。

展望未來,分析師預計下一季度同比增長將超過 70%。考慮到這些頂線預測,該股至少在 2025 年第一季度(2024 年 11 月)之前可能會繼續觸及更高的高點。

資料來源:seeingalpha.com

內存和存儲技術的市場領先地位:

美光科技強勁的營收表現得益於其在內存和存儲技術領域的領先地位。美光憑藉多樣化的產品組合滿足各種終端市場,包括數據中心、個人電腦、智能手機和汽車領域,在半導體行業保持着主導地位。該公司的收入增長反映了其成功滲透到人工智能驅動的應用程序等高增長領域,這些領域對內存和存儲解決方案的需求量很大。

資料來源:investors.micron.com

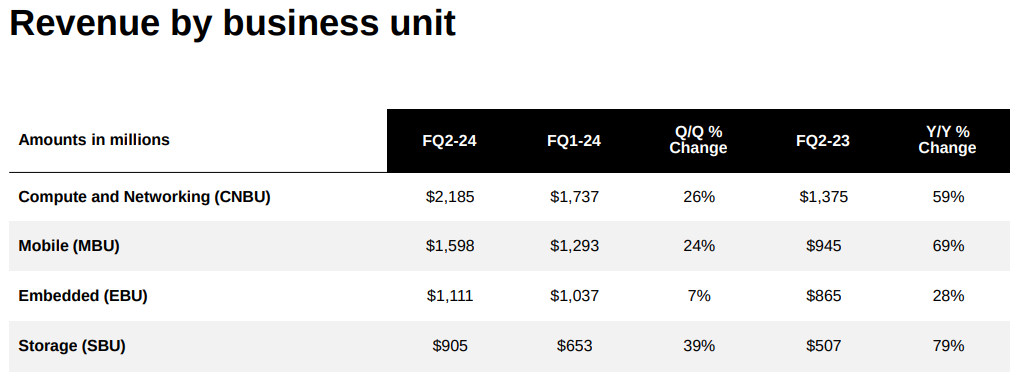

2024 年第二季度,基於強勁的需求,美光所有業務部門均實現了同比和環比的穩健增長。

盈利能力和運營效率

回歸盈利能力:

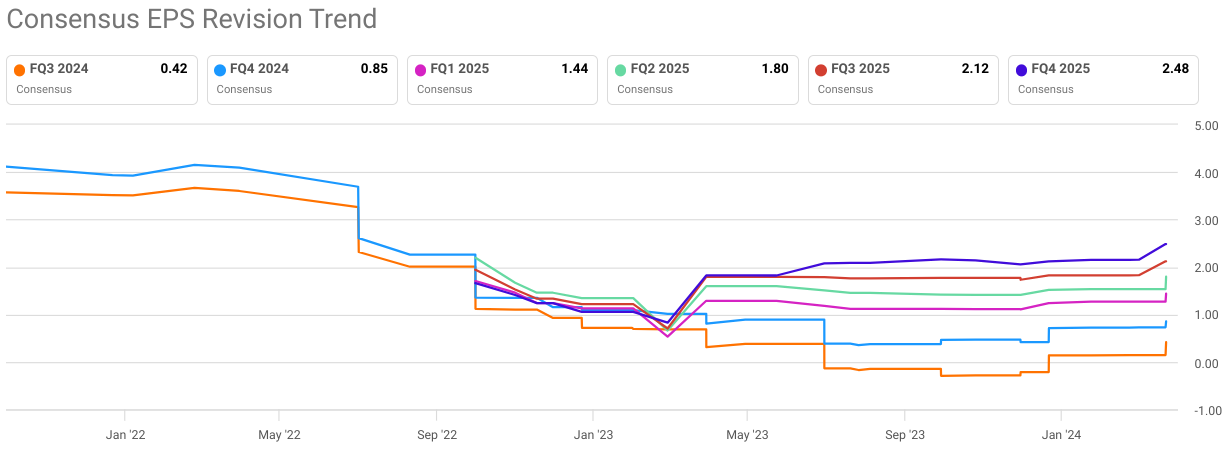

從美光 2024 年第二季度的財務業績可以看出,美光已恢復盈利。該公司公布的 GAAP 淨利潤為 7.93 億美元,較前幾個季度顯着改善。此外,美光的非公認會計原則淨利潤為 4.76 億美元,這表明在收入增長和運營效率指標的推動下,財務業績強勁。展望未來,市場對美光科技的盈利持樂觀態度,這可以從共識每股收益預測的修正中看出。

資料來源:seeingalpha.com

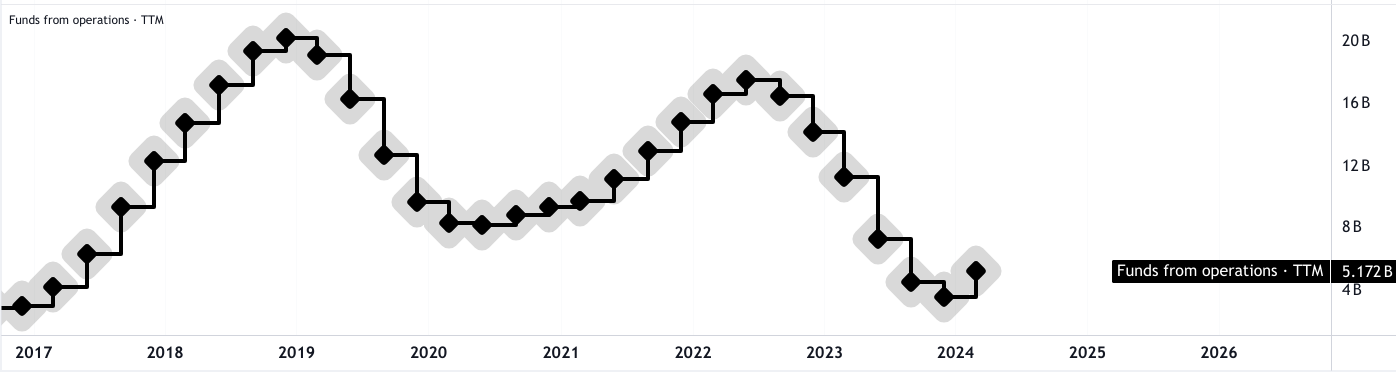

強勁的運營現金流:

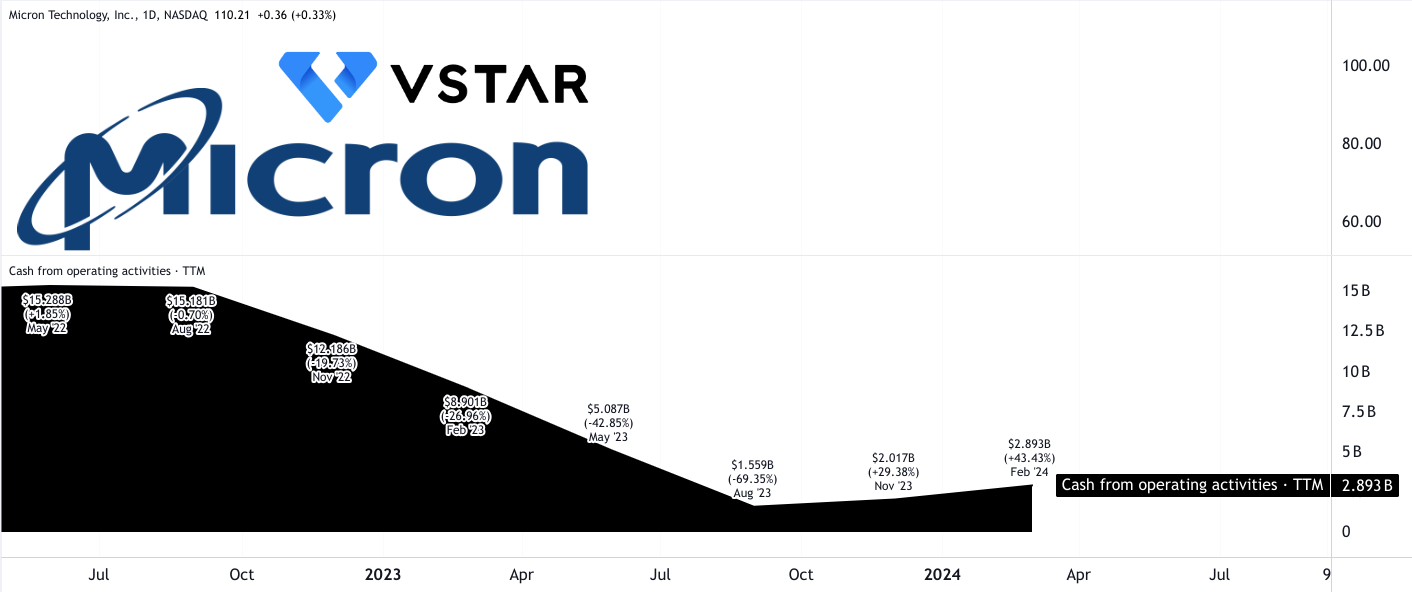

儘管較上一季度略有下降,但美光在 2024 年第二季度仍保持了 12.2 億美元的強勁運營現金流。這表明該公司有能力從其運營中產生大量現金,這對於資助增長計劃、投資研發、並支持股東回報。美光強勁的運營現金流反映了其高效的運營管理和有效優化資源的能力。

然而,在過去十二個月的基礎上,可以觀察到經營現金流量出現了上升趨勢。這對美光科技的市場估值來說是一個積極的發展。

資料來源:tradingview.com

技術進步

先進技術節點:

DRAM 和 NAND 是該公司營收增長的主要驅動力。美光科技對技術進步的承諾體現在其在 DRAM 和 NAND 生產中採用領先技術節點。美光超過四分之三的 DRAM 位位於領先的 1-alpha 和 1-beta 節點上,而超過 90% 的 NAND 位位於先進的 176 層和 232 層節點上。這種對先進技術節點的重視使美光能夠提高產品性能、降低製造成本並保持市場競爭力。

資料來源:investors.micron.com

對下一代技術的投資:

美光對下一代技術的投資,例如用於 DRAM 生產的極紫外光刻 (EUV) 和下一代 NAND 節點的開發,突顯了其對創新的承諾。這些投資旨在推動技術領先、提高產品能力並滿足客戶不斷變化的需求。通過保持技術創新的前沿,美光確保了其在動態半導體領域的相關性。

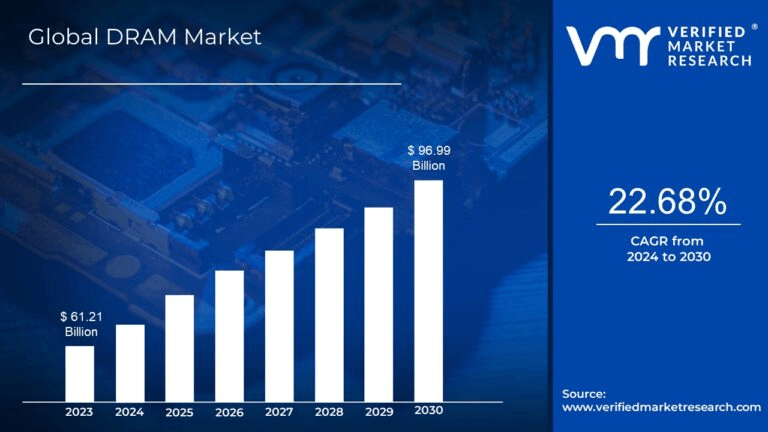

根據verifiedmarketresearch.com的數據,基於2024-2030年複合年增長率22.68%,DRAM市場規模到2030年可能達到969.9億美元。這表明對該公司核心技術的需求持續存在。這將繼續提升公司本十年的營收。

資料來源:verifiedmarketresearch.com

市場擴張和多元化

人工智能驅動市場的擴張:

美光科技向人工智能驅動市場的擴張使其能夠戰略性地利用新興機遇。隨着人工智能推動數據中心和邊緣設備對內存和存儲解決方案的需求,美光的產品組合符合市場不斷變化的需求。該公司專注於開發適合人工智能工作負載的解決方案,使其能夠滲透到高增長的細分市場並實現收入來源多元化。

在數據中心和邊緣計算領域的強大定位:

美光在數據中心市場的強勢地位,尤其是高帶寬內存 (HBM)、DDR5 和數據中心 SSD 等產品,增強了其在人工智能驅動應用中的競爭力。此外,美光致力於開發個人電腦和智能手機等邊緣設備的解決方案,進一步擴大其市場範圍,並有助於收入多元化。

供應鏈管理和運營彈性

供需平衡管理:

美光有效管理半導體行業的供需平衡,利用人工智能服務器需求和供應減少等因素來推動價格改善。該公司應對這些動態的能力可確保供應連續性、提高客戶滿意度並支持收入增長。美光積極主動的供應鏈管理方法增強了其運營彈性並降低了與市場波動相關的風險。

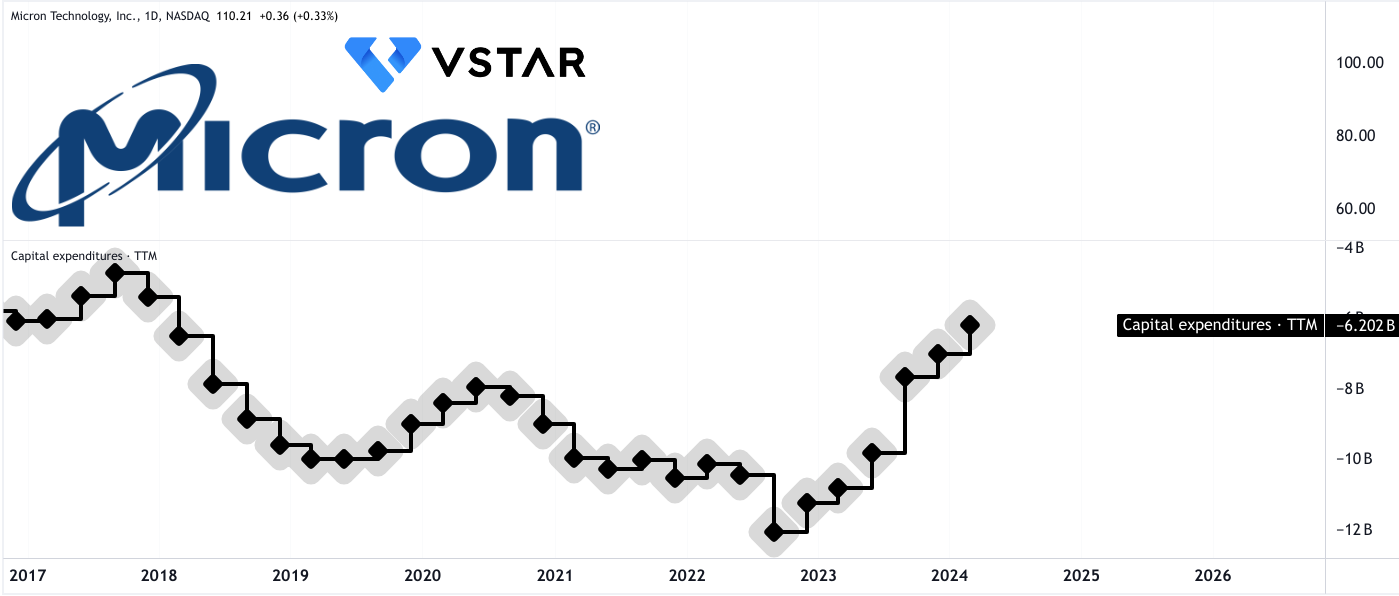

資本支出效率:

美光的資本效率方法,包括重複使用舊節點的設備和嚴格的資本支出規劃,提高了運營效率並支持長期增長。通過優化資本支出並專注於戰略投資,美光科技最大限度地提高了投資資本回報並維持了財務紀律。這種方法強調了公司對運營優勢和可持續價值增長的承諾。

該公司本財年可能投資約80億美元。從邏輯上講,如此大規模的資本支出可能會帶來一條基本護城河,從長遠來看,這可能有利於公司的業績和競爭優勢。

金融穩定與未來展望

穩健的財務狀況:

美光穩健的財務狀況體現在其強大的現金儲備、適銷投資和流動性上。截至 2024 年第二季度末,美光擁有 97.2 億美元的現金、適銷投資和限制性現金,保持穩健的財務基礎,以支持其增長計劃並抵禦市場不確定性。公司的財務穩定性增強了投資者的信心並支持其長期增長目標。

積極的展望和指導:

美光科技的積極前景和 2024 年第三季度指引凸顯了其內部對增長前景的信心。隨着 2025 財年收入進一步增長和盈利能力提高的預期,美光預計其業務運營將保持持續增長勢頭。該公司的樂觀前景反映了其戰略舉措、市場定位以及利用新興需求的能力。

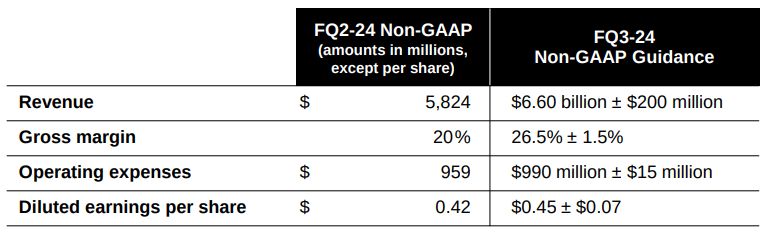

具體而言,2024 年第三季度的指引反映了營收、毛利率和每股收益的穩健連續增長。這將為公司未來幾個月的市場估值提供基本面支撐。

缺點和風險

收入增長與供應增長:

美光科技的收入增長雖然令人印象深刻,但也揭示了供應增長協調方面的潛在挑戰。第二財季收入飆升至 58 億美元,環比增長 23%,同比增長 58%。然而,收入的增長並沒有完全反映在供應增長上,特別是在美光產品的重要組件 DRAM 和 NAND 領域。但 DRAM 的出貨量僅增長了較低的個位數百分比,而 NAND 的出貨量則下降了較低的個位數百分比。這種差異表明美光的供應增長未能跟上不斷增長的需求,可能會阻礙該公司充分利用市場機會的能力。

資本支出 (CapEx) 和供應增長:

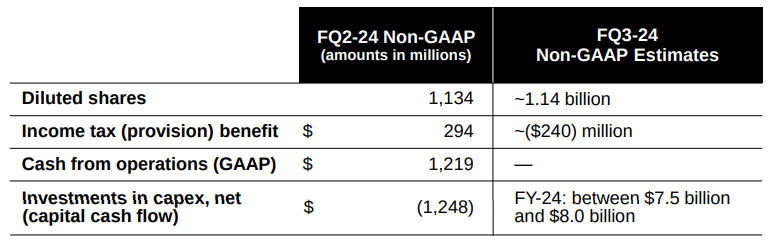

美光在資本支出 (CapEx) 方面的大量投資對於擴大產能至關重要。然而,儘管第二財季資本支出高達 12 億美元,但運營現金流仍接近盈虧平衡。這表明這些投資可能不會立即轉化為供應能力的擴張。此外,美光保持 75 億至 80 億美元的 2024 財年資本支出計劃不變,引發了人們對是否足以彌補供需缺口的擔憂,特別是在人工智能相關產品需求不斷增長推動行業增長的情況下。

資料來源:tradingview.com

產能利用和結構性縮減:

美光的資本效率運營戰略包括 DRAM 和 NAND 晶圓產能的“材料結構性縮減”,這是通過重複使用舊節點的設備來支持向前沿節點的轉換來實現的。雖然這種方法優化了資本效率,但它也表明了快速擴大產能的潛在限制。美光預計,到 2024 財年結束時,DRAM 和 NAND 晶圓產能將比 2022 財年的峰值水平減少兩位數百分比,這表明供應擴張工作受到限制。

MU 股票預測技術分析

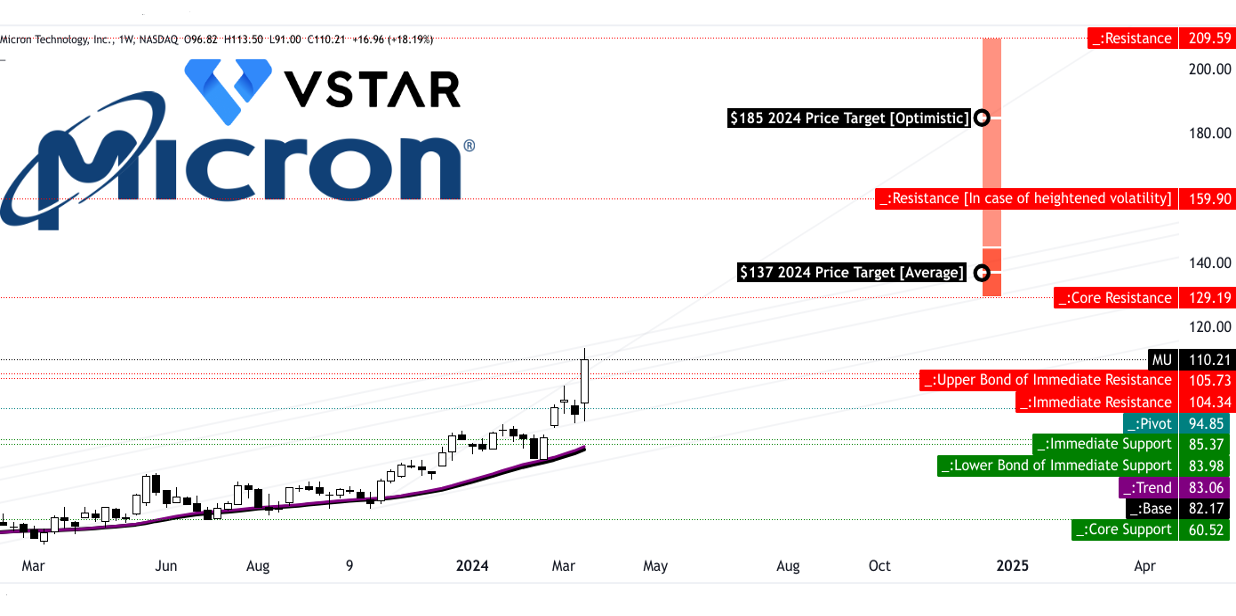

美光股價到 2024 年底可能會達到 185 美元。這是一個樂觀的價格目標,基於近期超過斐波那契水平的價格勢頭。考慮到短期上漲勢頭,年底價格可能達到137%。 MU 股價在每周時間範圍內突破了當前的水平價格通道。它在 105.73 美元至 104.34 美元的直接阻力區上方提供了適當的收盤價。然而,在下行方面,94.85 美元(樞軸點)可能會成為該股的關鍵支撐以及今年的直接阻力區。紫色趨勢線是經過修改的指數移動平均線,可以為股票提供動態支撐。這也與直接支撐區域的下限債券 83.06-82.17 美元持平。

資料來源:tradingview.com

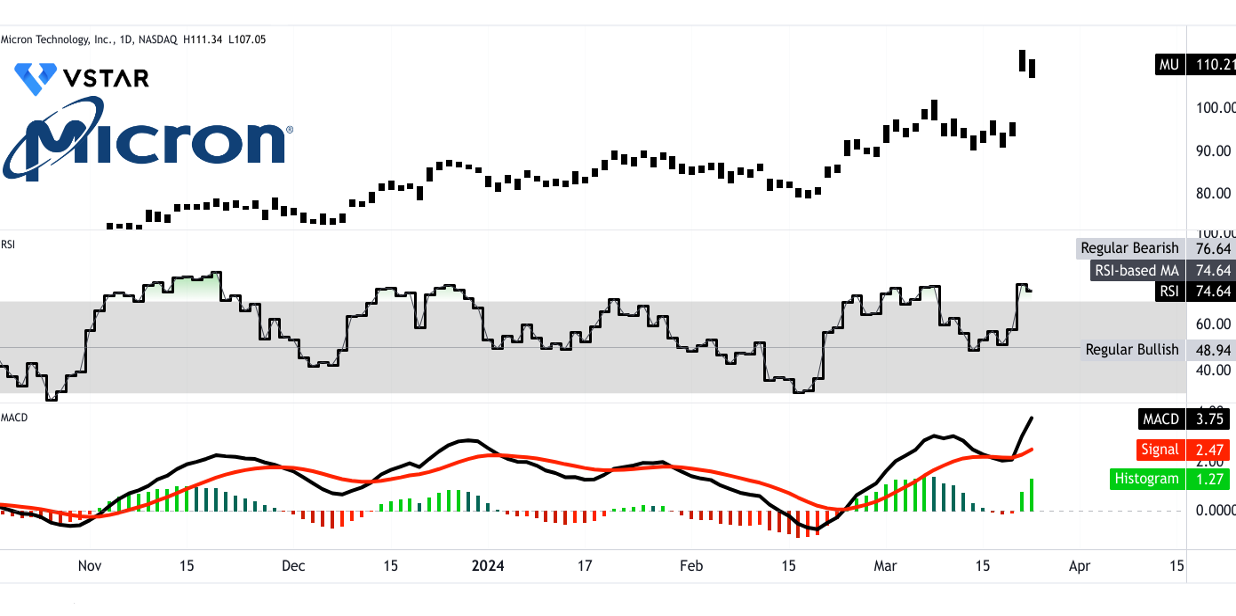

從相對強弱指數(RSI)和移動平均收斂背離(MACD)來看,趨勢非常積極向上。同時,RSI顯示超買水平為75,不存在看跌背離。 RSI 仍遠離 77 的常規看跌水平。這表明價格可能徘徊在這些水平附近,並具有上漲潛力。同樣,MACD近期也恢復了看漲勢頭。此處,柱狀圖為正,MACD 線穿過信號線上方。

有趣的是,第二季度財報公布後股價造成的差距支持了未來幾周回調的可能性。這可能會導致測試上述支撐位,RSI 達到 60 附近。

資料來源:tradingview.com

總之,美光科技的股票在半導體市場波動的情況下表現強勁。憑藉過去一年的穩健回報,它超過了標準普爾 500 指數及其基準 SOXX。收入增長凸顯市場需求捕捉和戰略投資。盈利能力復甦表明運營彈性。技術進步和市場擴張鞏固了美光科技的地位。儘管在調整供需方面面臨挑戰以及對資本支出效率的擔憂,但樂觀的指導和技術分析預計將出現看漲軌跡,預計到 2024 年底目標將達到 185 美元。美光的基本面表明 2024 年合併和估值增長的潛力。