- 美光科技的收入猛增,巩固了其在内存和存储技术领域的领先地位。

- 盈利能力的恢复表明运营实力和现金流弹性。

- 尖端节点和投资推动产品增强和创新。

- 进军人工智能驱动市场的战略举措巩固了美光在数据中心和边缘计算领域的立足点。

本文通过其市场领先战略深入探讨了美光科技最近的表现和崛起,同时审视了它在供应限制的动荡形势下在实现长期估值增长方面所面临的不利因素。

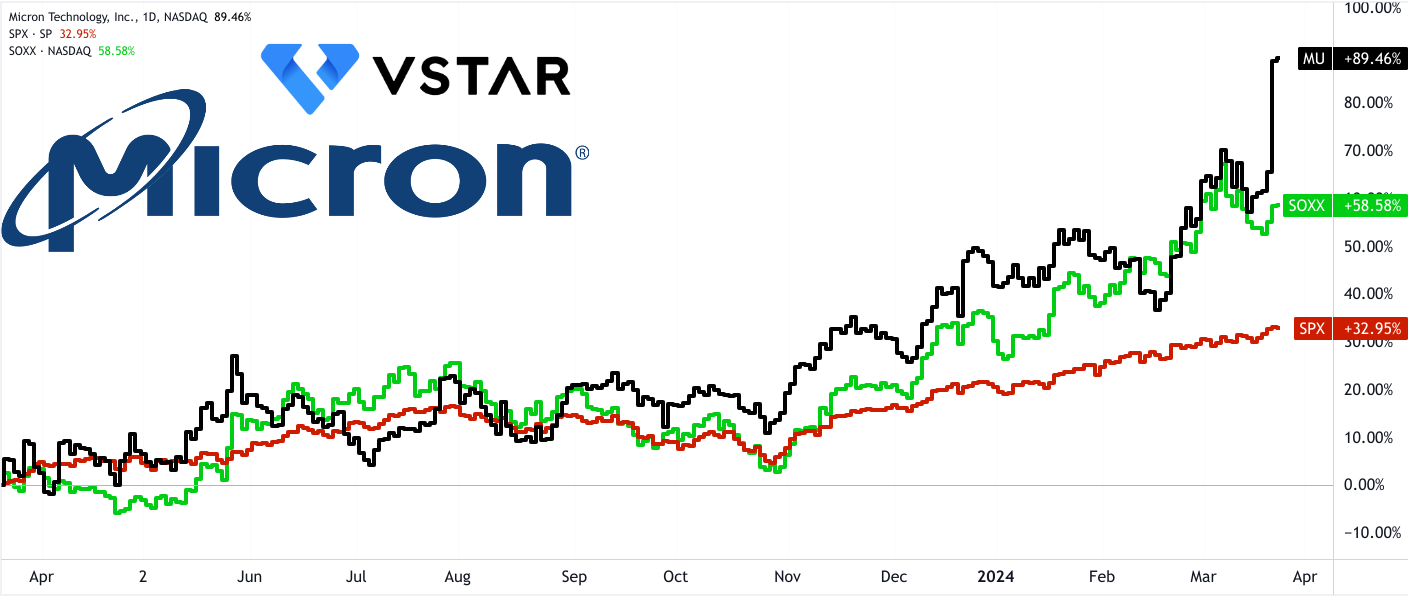

MU股价表现

该股的表现优于美国大盘,在价格回报方面具有决定性差异。过去 5 年,该股的皮尔斯回报率为 +160%,而标准普尔 500 指数 (SPX) 的皮尔斯回报率为 +85%。然而,该股的表现逊于其特定基准 iShares Semiconductor ETF (SOXX),同期收益率为 +250%。在短期(一年)内,该股的表现优于市场和基准,价格回报率为 90%。简而言之,基于坚实的基本面和不断进步的业绩,该公司有潜力在未来几年实现丰厚的回报。

资料来源:tradingview.com

美光股票的基本优势

收入增长和市场定位

收入增长轨迹:

美光的收入增长轨迹是其快速增长潜力的关键指标。 2024 年第二季度,美光报告营收为 58.2 亿美元,较上一季度的 47.3 亿美元和去年同期的 36.9 亿美元大幅增长。这种连续和同比增长凸显了该公司捕捉市场需求和利用新兴机遇的能力。

展望未来,分析师预计下一季度同比增长将超过 70%。考虑到这些顶线预测,该股至少在 2025 年第一季度(2024 年 11 月)之前可能会继续触及更高的高点。

资料来源:seeingalpha.com

内存和存储技术的市场领先地位:

美光科技强劲的营收表现得益于其在内存和存储技术领域的领先地位。美光凭借多样化的产品组合满足各种终端市场,包括数据中心、个人电脑、智能手机和汽车领域,在半导体行业保持着主导地位。该公司的收入增长反映了其成功渗透到人工智能驱动的应用程序等高增长领域,这些领域对内存和存储解决方案的需求量很大。

资料来源:investors.micron.com

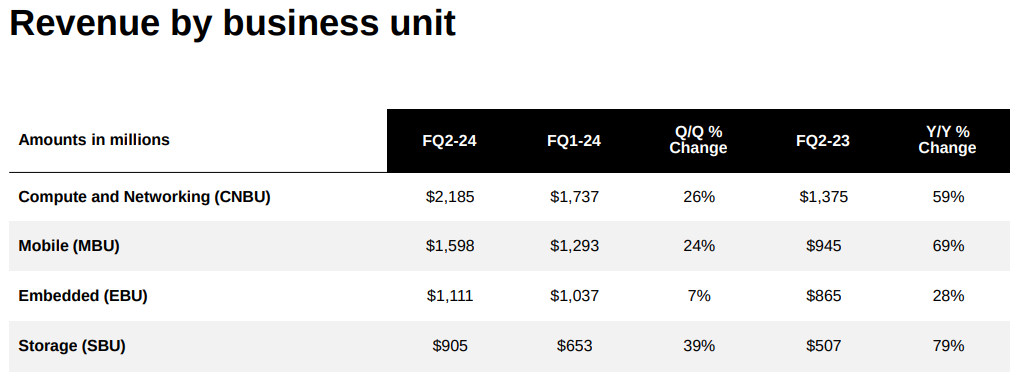

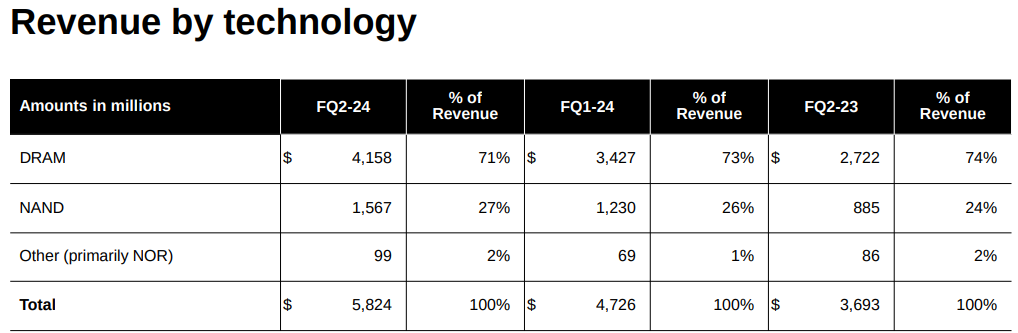

2024 年第二季度,基于强劲的需求,美光所有业务部门均实现了同比和环比的稳健增长。

盈利能力和运营效率

回归盈利能力:

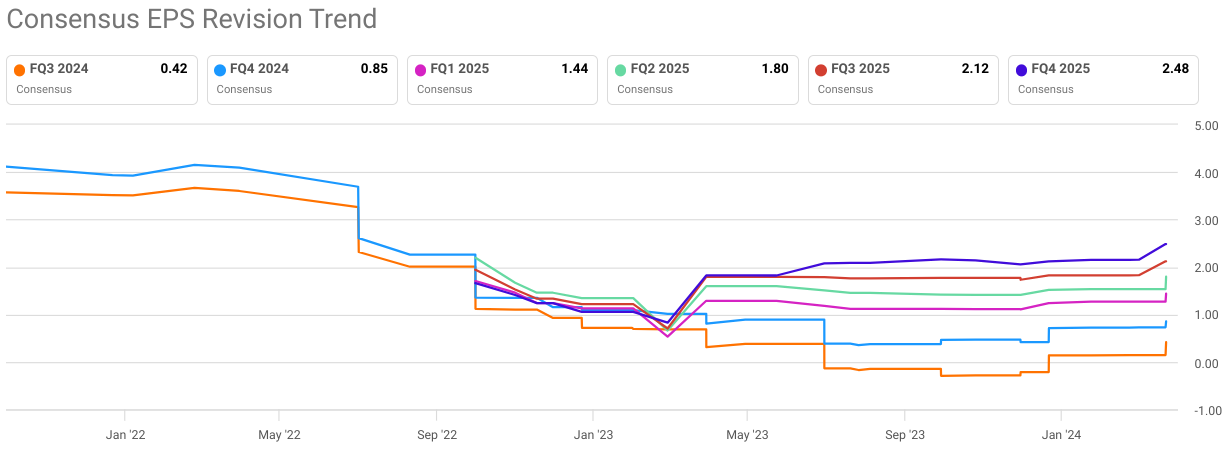

从美光 2024 年第二季度的财务业绩可以看出,美光已恢复盈利。该公司公布的 GAAP 净利润为 7.93 亿美元,较前几个季度显着改善。此外,美光的非公认会计原则净利润为 4.76 亿美元,这表明在收入增长和运营效率指标的推动下,财务业绩强劲。展望未来,市场对美光科技的盈利持乐观态度,这可以从共识每股收益预测的修正中看出。

资料来源:seeingalpha.com

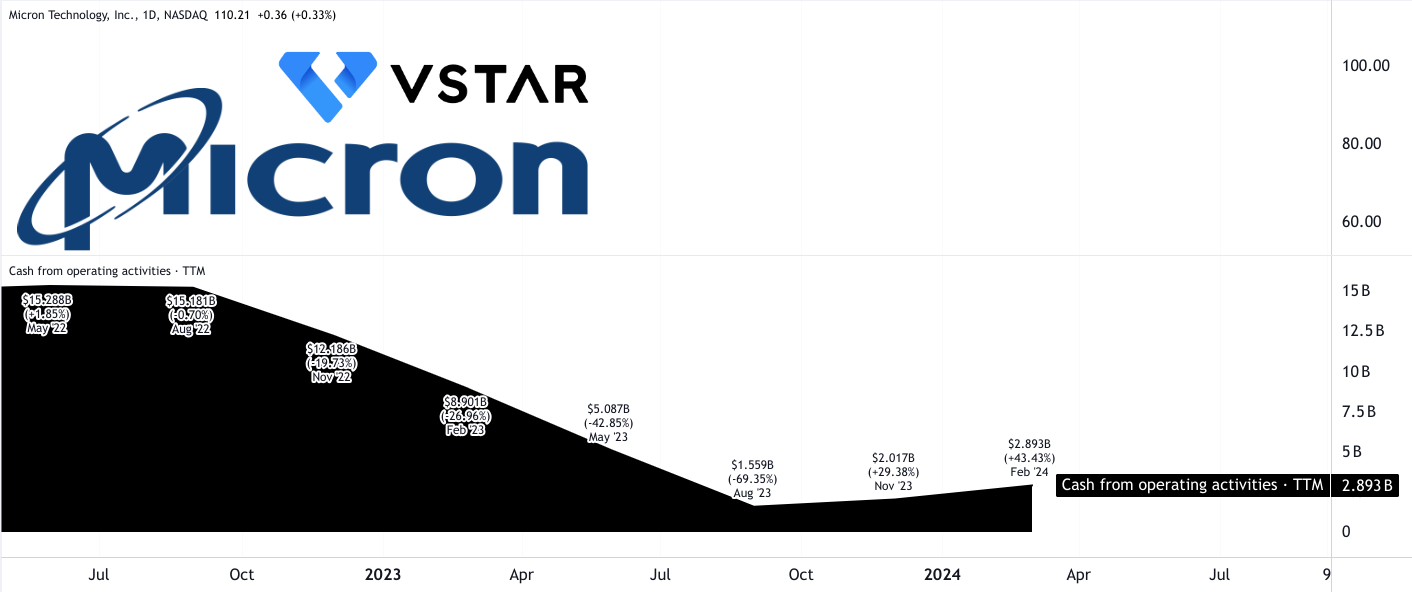

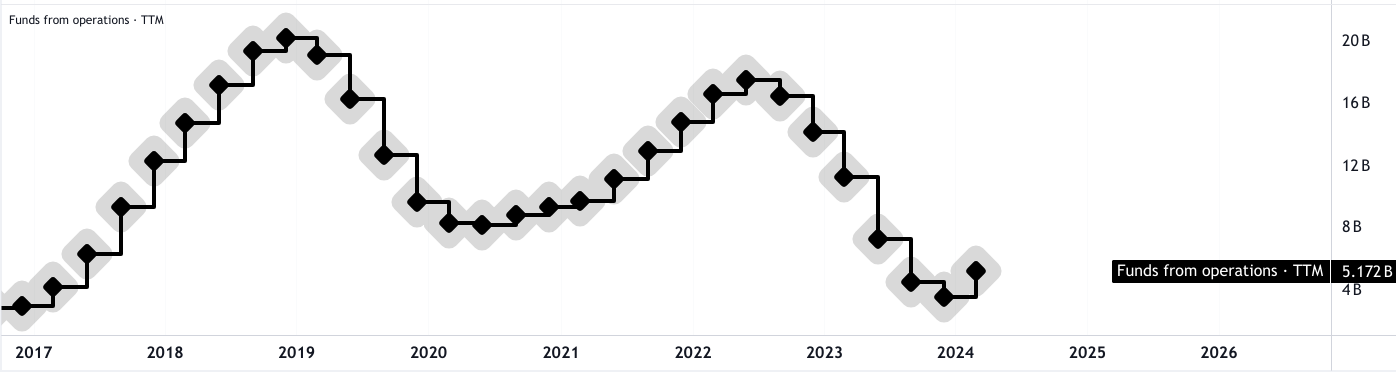

强劲的运营现金流:

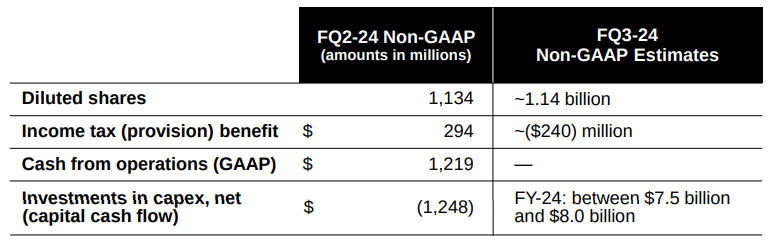

尽管较上一季度略有下降,但美光在 2024 年第二季度仍保持了 12.2 亿美元的强劲运营现金流。这表明该公司有能力从其运营中产生大量现金,这对于资助增长计划、投资研发、并支持股东回报。美光强劲的运营现金流反映了其高效的运营管理和有效优化资源的能力。

然而,在过去十二个月的基础上,可以观察到经营现金流量出现了上升趋势。这对美光科技的市场估值来说是一个积极的发展。

资料来源:tradingview.com

技术进步

先进技术节点:

DRAM 和 NAND 是该公司营收增长的主要驱动力。美光科技对技术进步的承诺体现在其在 DRAM 和 NAND 生产中采用领先技术节点。美光超过四分之三的 DRAM 位位于领先的 1-alpha 和 1-beta 节点上,而超过 90% 的 NAND 位位于先进的 176 层和 232 层节点上。这种对先进技术节点的重视使美光能够提高产品性能、降低制造成本并保持市场竞争力。

资料来源:investors.micron.com

对下一代技术的投资:

美光对下一代技术的投资,例如用于 DRAM 生产的极紫外光刻 (EUV) 和下一代 NAND 节点的开发,突显了其对创新的承诺。这些投资旨在推动技术领先、提高产品能力并满足客户不断变化的需求。通过保持技术创新的前沿,美光确保了其在动态半导体领域的相关性。

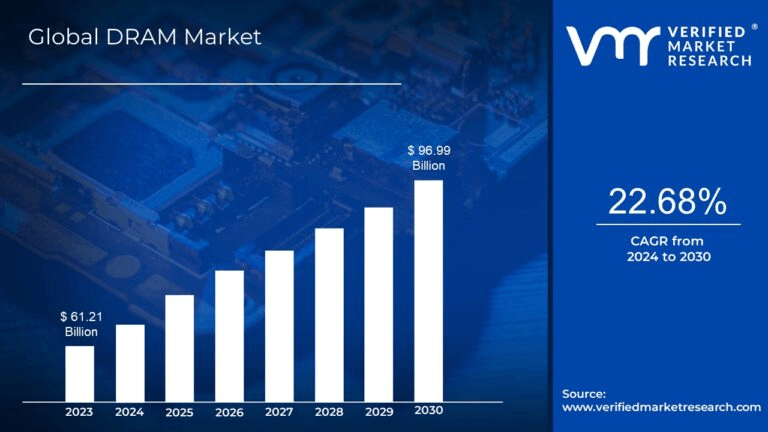

根据verifiedmarketresearch.com的数据,基于2024-2030年复合年增长率22.68%,DRAM市场规模到2030年可能达到969.9亿美元。这表明对该公司核心技术的需求持续存在。这将继续提升公司本十年的营收。

资料来源:verifiedmarketresearch.com

市场扩张和多元化

人工智能驱动市场的扩张:

美光科技向人工智能驱动市场的扩张使其能够战略性地利用新兴机遇。随着人工智能推动数据中心和边缘设备对内存和存储解决方案的需求,美光的产品组合符合市场不断变化的需求。该公司专注于开发适合人工智能工作负载的解决方案,使其能够渗透到高增长的细分市场并实现收入来源多元化。

在数据中心和边缘计算领域的强大定位:

美光在数据中心市场的强势地位,尤其是高带宽内存 (HBM)、DDR5 和数据中心 SSD 等产品,增强了其在人工智能驱动应用中的竞争力。此外,美光致力于开发个人电脑和智能手机等边缘设备的解决方案,进一步扩大其市场范围,并有助于收入多元化。

供应链管理和运营弹性

供需平衡管理:

美光有效管理半导体行业的供需平衡,利用人工智能服务器需求和供应减少等因素来推动价格改善。该公司应对这些动态的能力可确保供应连续性、提高客户满意度并支持收入增长。美光积极主动的供应链管理方法增强了其运营弹性并降低了与市场波动相关的风险。

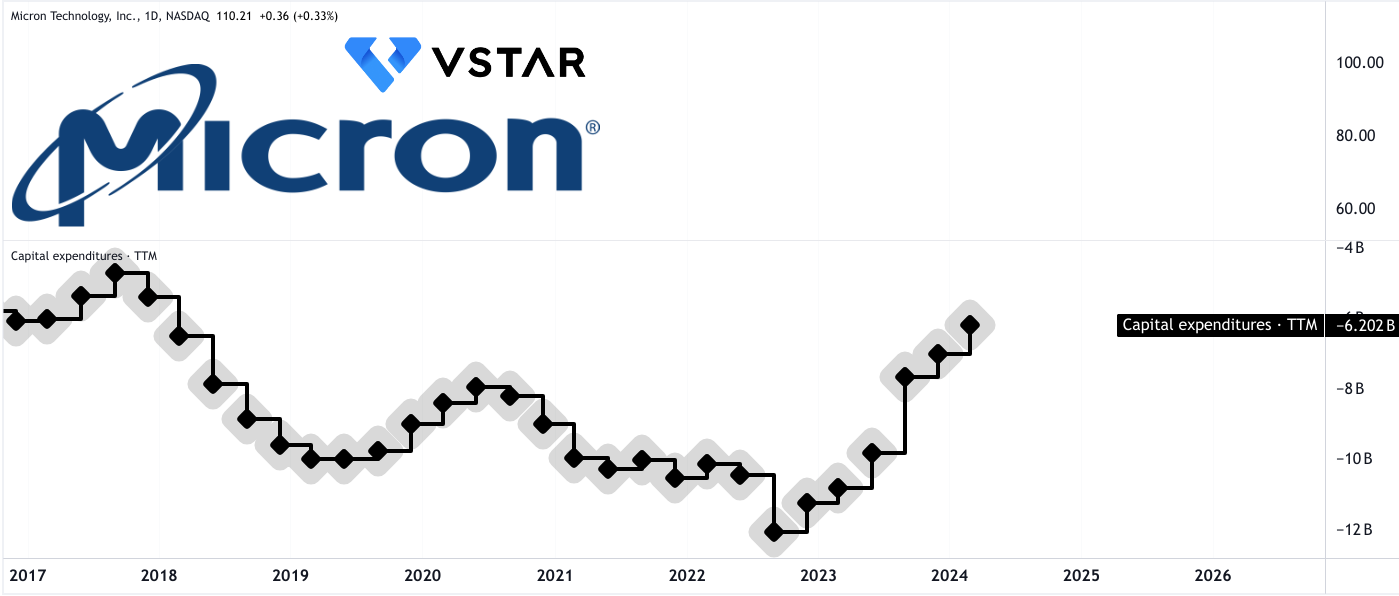

资本支出效率:

美光的资本效率方法,包括重复使用旧节点的设备和严格的资本支出规划,提高了运营效率并支持长期增长。通过优化资本支出并专注于战略投资,美光科技最大限度地提高了投资资本回报并维持了财务纪律。这种方法强调了公司对运营优势和可持续价值增长的承诺。

该公司本财年可能投资约80亿美元。从逻辑上讲,如此大规模的资本支出可能会带来一条基本护城河,从长远来看,这可能有利于公司的业绩和竞争优势。

金融稳定与未来展望

稳健的财务状况:

美光稳健的财务状况体现在其强大的现金储备、适销投资和流动性上。截至 2024 年第二季度末,美光拥有 97.2 亿美元的现金、适销投资和限制性现金,保持稳健的财务基础,以支持其增长计划并抵御市场不确定性。公司的财务稳定性增强了投资者的信心并支持其长期增长目标。

积极的展望和指导:

美光科技的积极前景和 2024 年第三季度指引凸显了其内部对增长前景的信心。随着 2025 财年收入进一步增长和盈利能力提高的预期,美光预计其业务运营将保持持续增长势头。该公司的乐观前景反映了其战略举措、市场定位以及利用新兴需求的能力。

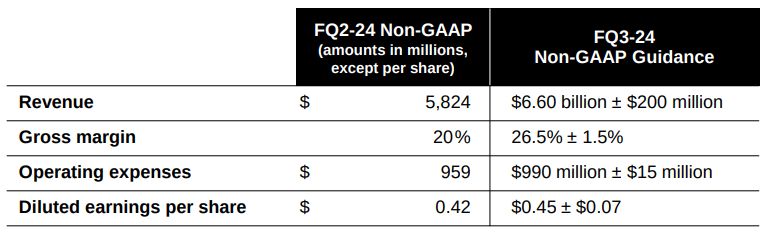

具体而言,2024 年第三季度的指引反映了营收、毛利率和每股收益的稳健连续增长。这将为公司未来几个月的市场估值提供基本面支撑。

缺点和风险

收入增长与供应增长:

美光科技的收入增长虽然令人印象深刻,但也揭示了供应增长协调方面的潜在挑战。第二财季收入飙升至 58 亿美元,环比增长 23%,同比增长 58%。然而,收入的增长并没有完全反映在供应增长上,特别是在美光产品的重要组件 DRAM 和 NAND 领域。但 DRAM 的出货量仅增长了较低的个位数百分比,而 NAND 的出货量则下降了较低的个位数百分比。这种差异表明美光的供应增长未能跟上不断增长的需求,可能会阻碍该公司充分利用市场机会的能力。

资本支出 (CapEx) 和供应增长:

美光在资本支出 (CapEx) 方面的大量投资对于扩大产能至关重要。然而,尽管第二财季资本支出高达 12 亿美元,但运营现金流仍接近盈亏平衡。这表明这些投资可能不会立即转化为供应能力的扩张。此外,美光保持 75 亿至 80 亿美元的 2024 财年资本支出计划不变,引发了人们对是否足以弥补供需缺口的担忧,特别是在人工智能相关产品需求不断增长推动行业增长的情况下。

资料来源:tradingview.com

产能利用和结构性缩减:

美光的资本效率运营战略包括 DRAM 和 NAND 晶圆产能的“材料结构性缩减”,这是通过重复使用旧节点的设备来支持向前沿节点的转换来实现的。虽然这种方法优化了资本效率,但它也表明了快速扩大产能的潜在限制。美光预计,到 2024 财年结束时,DRAM 和 NAND 晶圆产能将比 2022 财年的峰值水平减少两位数百分比,这表明供应扩张工作受到限制。

MU 股票预测技术分析

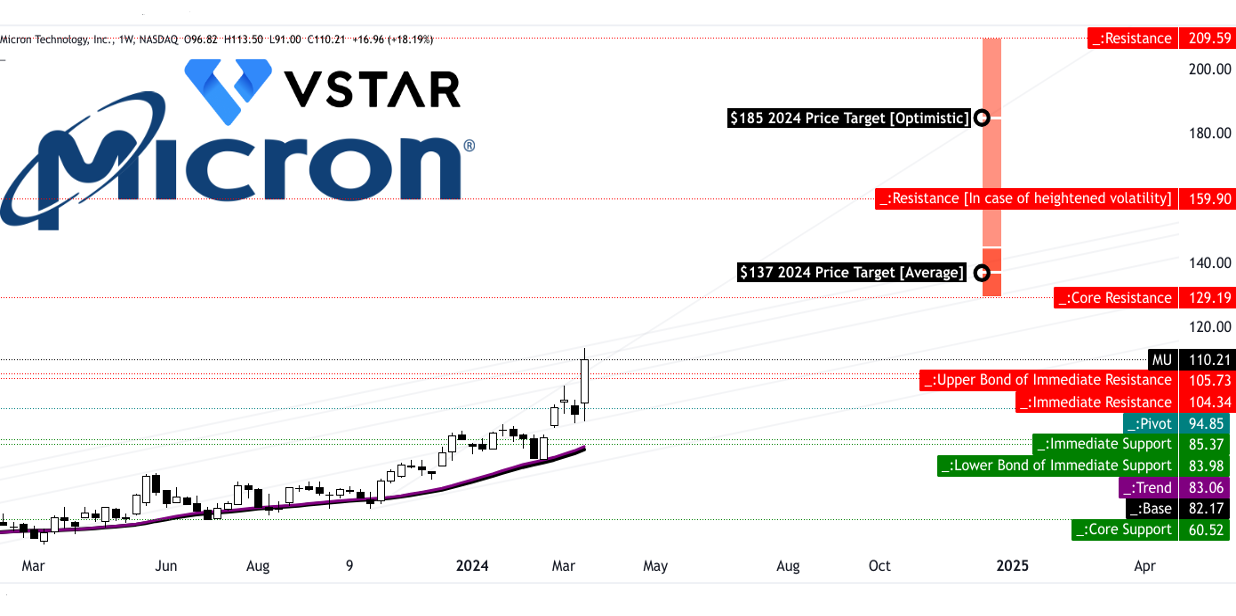

美光股价到 2024 年底可能会达到 185 美元。这是一个乐观的价格目标,基于近期超过斐波那契水平的价格势头。考虑到短期上涨势头,年底价格可能达到137%。 MU 股价在每周时间范围内突破了当前的水平价格通道。它在 105.73 美元至 104.34 美元的直接阻力区上方提供了适当的收盘价。然而,在下行方面,94.85 美元(枢轴点)可能会成为该股的关键支撑以及今年的直接阻力区。紫色趋势线是经过修改的指数移动平均线,可以为股票提供动态支撑。这也与直接支撑区域的下限债券 83.06-82.17 美元持平。

资料来源:tradingview.com

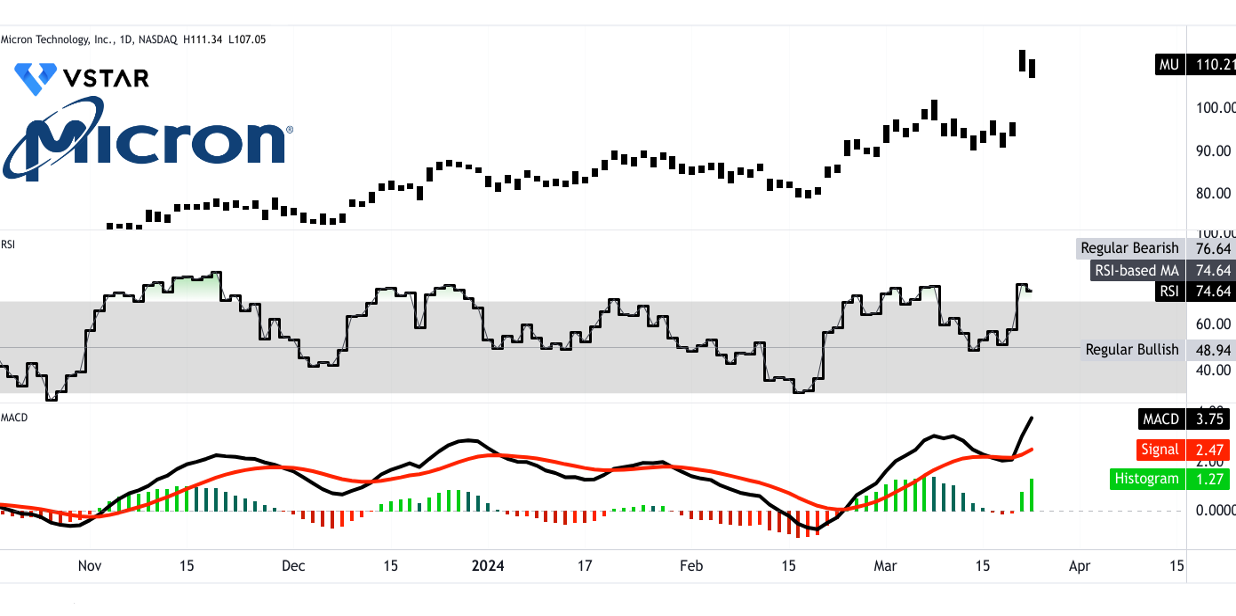

从相对强弱指数(RSI)和移动平均收敛背离(MACD)来看,趋势非常积极向上。同时,RSI显示超买水平为75,不存在看跌背离。 RSI 仍远离 77 的常规看跌水平。这表明价格可能徘徊在这些水平附近,并具有上涨潜力。同样,MACD近期也恢复了看涨势头。此处,柱状图为正,MACD 线穿过信号线上方。

有趣的是,第二季度财报公布后股价造成的差距支持了未来几周回调的可能性。这可能会导致测试上述支撑位,RSI 达到 60 附近。

资料来源:tradingview.com

总之,美光科技的股票在半导体市场波动的情况下表现强劲。凭借过去一年的稳健回报,它超过了标准普尔 500 指数及其基准 SOXX。收入增长凸显市场需求捕捉和战略投资。盈利能力复苏表明运营弹性。技术进步和市场扩张巩固了美光科技的地位。尽管在调整供需方面面临挑战以及对资本支出效率的担忧,但乐观的指导和技术分析预计将出现看涨轨迹,预计到 2024 年底目标将达到 185 美元。美光的基本面表明 2024 年合并和估值增长的潜力。