- 摩根士丹利 (MS) 的表現好壞參半,短期波動,但長期表現優於標準普爾 500 指數。

- 儘管如此,該公司仍擁有穩健的財務狀況,穩定的淨收入、強勁的每股收益和強勁的 ROTCE 凸顯了這一點。

- 機構證券、財富管理和投資管理領域的多元化收入來源提供了穩定性,而 Smith Barney、E*TRADE 和 Eaton Vance 等戰略收購則增強了其市場地位和客戶群。

- 估值指標表明其處於溢價狀態,反映了投資者對其盈利潛力的信心。

- 分析師預計 2024 年第一季度每股收益將略有下降,但第二季度前景樂觀,價格目標範圍不同。

- 技術分析表明,摩根士丹利股價在持續上漲趨勢下,到 2024 年底可能會達到 105 美元,關鍵支撐位為 88.80 美元和 81.20 美元。

發現金融市場的機會需要了解摩根士丹利 (MS) 等主要參與者的表現。在 2024 年第一季度財報發布之前,摩根士丹利將與標準普爾 500 指數和 SPDR 標準普爾銀行 ETF (KBE) 的表現進行比較,以解決投資者在股票投資方面的優勢。此外,深入研究摩根士丹利的基本優勢、戰略舉措和估值指標可以評估摩根士丹利的增長潛力。

微軟股價表現

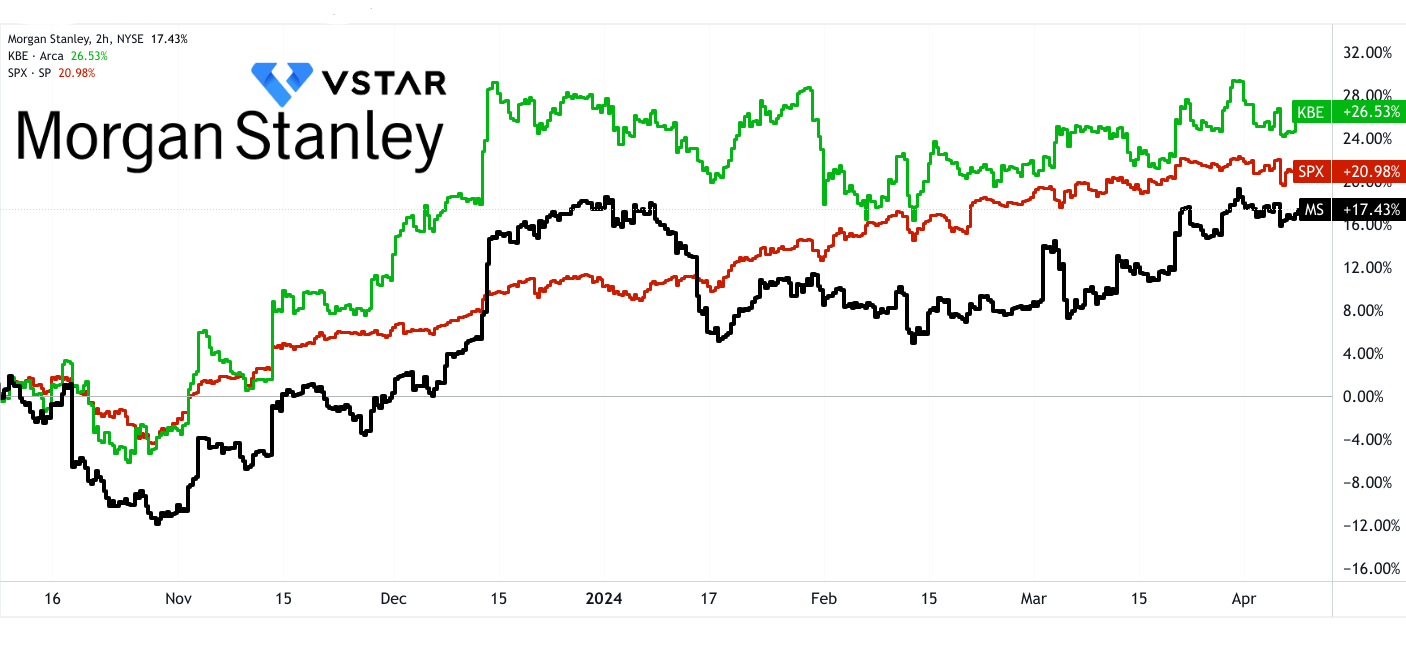

比較摩根士丹利 (MS)、S&P 500 指數和 SPDR S&P Bank ETF (KBE) 在不同時間範圍內的表現,可以深入了解它們的相對優勢和劣勢:

短期表現(6 個月,價格回報):

- MS:過去 6 個月的表現落後於標準普爾 500 指數。

- KBE:過去 6 個月的表現優於微軟和標準普爾 500 指數。

資料來源:tradingview.com

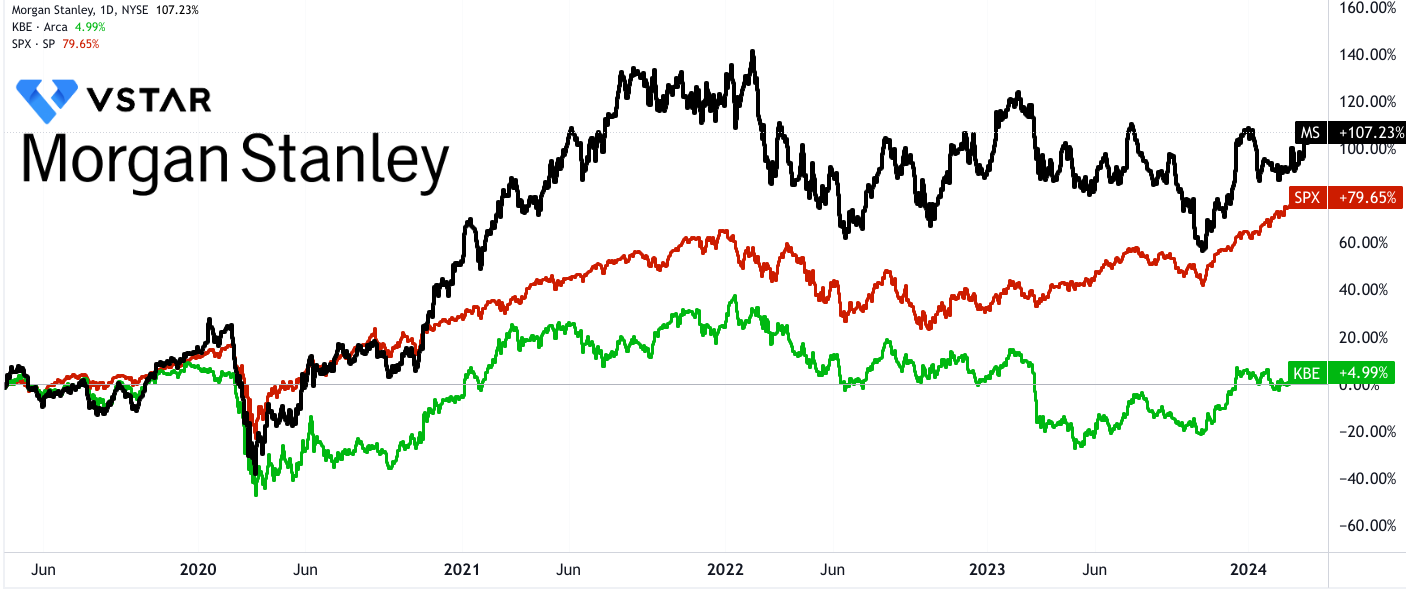

長期表現(5 年,價格回報):

- MS:跑贏標準普爾 500 指數和 KBE,表明與大盤和基準相比,長期增長穩健。

- KBE:與 MS 和標準普爾 500 指數相比,表現明顯較弱。

總體而言,雖然 MS 可能會出現短期波動和長期表現優異,但其長期表現始終領先於標準普爾 500 指數和 KBE。

摩根士丹利的基本優勢

穩健的財務業績:

正如盈利結果所凸顯的,摩根士丹利的財務業績是支撐其快速增長潛力的基本力量。淨收入、每股收益 (EPS) 和有形普通股回報率 (ROTCE) 等關鍵數字指標強調了公司的穩定性和增長前景。

2023 年第四季度,摩根士丹利淨營收為 129 億美元,適用淨利潤為 15 億美元,每股收益為 0.85 美元。 2023 年全年淨收入為 541 億美元,適用淨利潤為 91 億美元,每股收益為 5.18 美元。全年 ROTCE 為 12.8%,表明投資資本回報強勁。

淨收入的持續增長表明摩根士丹利有能力創造可觀的收入,反映了穩健的商業模式。儘管面臨地緣政治和宏觀經濟逆風等挑戰,該公司仍保持穩健的盈利能力,每股收益和 ROTCE 數據證明了這一點。這些財務指標展示了摩根士丹利產生收益和為股東創造價值的能力,為摩根士丹利的快速增長潛力奠定了堅實的基礎。

多元化的收入來源和客戶群:

摩根士丹利在各個業務領域的多元化收入來源,加上廣泛的客戶群,為其增長潛力做出了巨大貢獻。這種多元化減輕了與特定市場或行業波動相關的風險,同時還利用了不同的創收機會。

- 機構證券部門報告全年淨收入為 231 億美元。

- 財富管理業務全年淨收入達 263 億美元。

- 投資管理公司報告全年淨收入為 54 億美元。

資料來源:MS strategic update

機構證券、財富管理和投資管理的多元化為摩根士丹利的收入流提供了穩定性和彈性。每個細分市場都迎合不同的客戶需求和市場動態,使公司能夠抓住各個行業和地區的機會。從散戶投資者到機構客戶的廣泛客戶群增強了摩根士丹利的創收潛力,並最大限度地減少了對任何單一客戶或細分市場的依賴。

戰略收購和業務轉型:

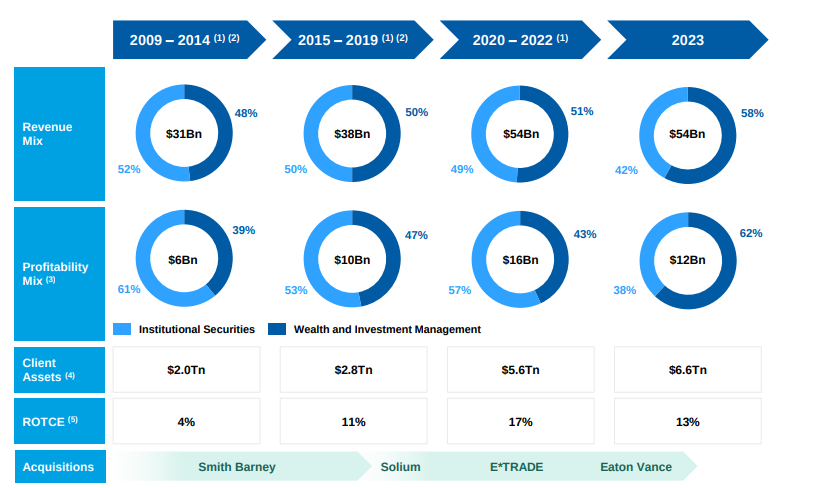

摩根士丹利多年來的戰略收購和業務轉型為其加速增長和市場領導地位奠定了基礎。這些舉措擴大了其業務組合、規模和盈利能力,為未來的機遇和持續的競爭優勢鋪平了道路。

- 超過 15 年的轉型舉措,包括收購和整合 Smith Barney、收購 E*TRADE 和 Eaton Vance 等。

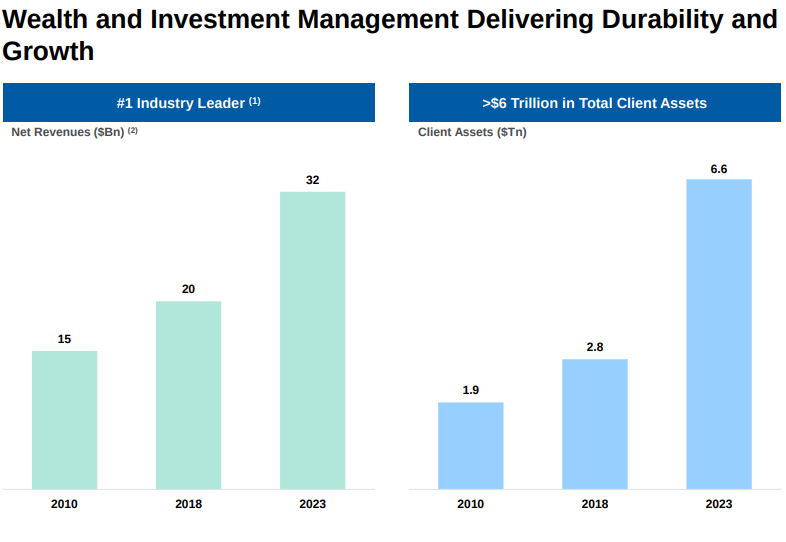

- 自 2010 年以來,客戶資產增加了兩倍多,達到 6.6 萬億美元,反映出整合和擴張工作的成功。

摩根士丹利通過收購 Smith Barney、E*TRADE 和 Eaton Vance 來實現產品多元化、擴大客戶群並充分利用新興市場趨勢。客戶資產增加了兩倍,證明了這些戰略舉措在推動增長和鞏固摩根士丹利市場領導者地位方面的有效性。通過不斷發展其業務組合和規模,摩根士丹利處於有利地位,可以抓住未來的增長機會並保持其在金融服務行業的競爭優勢。

綜合投資銀行平台:

摩根士丹利的綜合投資銀行平台涵蓋諮詢、股票承銷和固定收益服務,使其成為全球企業和機構值得信賴的顧問。該公司廣泛的能力和一流的品牌使其能夠在全球資本配置和形成活動中占據重要份額。

在過去十年中,摩根士丹利為近 9 萬億美元的併購交易提供了諮詢服務,並為客戶籌集了近 13 萬億美元的資金。機構證券部門 2023 年淨收入為 231 億美元。

摩根士丹利在併購交易和融資活動方面的諮詢記錄凸顯了其在投資銀行領域的專業知識和市場領導地位。其投資銀行平台的綜合性使摩根士丹利能夠為跨地域、跨行業和跨金融產品的客戶提供全面的解決方案。隨着全球經濟活動反彈和企業信心增強,摩根士丹利準備利用諮詢服務和融資需求的增加,推動進一步增長和收入擴張。

摩根士丹利的缺點和弱點

淨收入和盈利能力趨勢:

摩根士丹利2023年第四季度淨營收為129億美元,較上年的127億美元略有增長。儘管收入略有增長,但歸屬於股東的淨利潤卻大幅下降,從去年同期的 22 億美元降至 15 億美元。淨利潤的下降表明該公司的盈利能力正在減弱。

同樣,摩根士丹利報告 2023 年全年淨營收為 541 億美元,略高於上一年的 537 億美元。然而,歸屬於股東的淨利潤同比大幅下降,從110億美元降至91億美元。這些數字突顯了儘管收入增長不大但盈利能力下降的令人擔憂的趨勢。

有形普通股回報率(ROTCE)是衡量盈利能力的一個關鍵指標,也出現了下降。第四季度,ROTCE 為 8.4%,低於上年 12.8% 的水平。這表明公司從有形普通股中賺取利潤的能力下降,這可能會引起投資者和利益相關者對公司業績和增長潛力的擔憂。

資料來源:MS strategic update

摩根士丹利業績展望

美聯儲的利率決策直接影響摩根士丹利的借貸成本和投資銀行活動。利率上升會增加摩根士丹利的借貸成本,可能會影響盈利能力。此外,利率上升可能會阻止客戶進行併購或籌集資金,從而影響投資銀行收入。由於利率波動導致客戶投資偏好發生變化,財富和資產管理部門也可能受到影響。

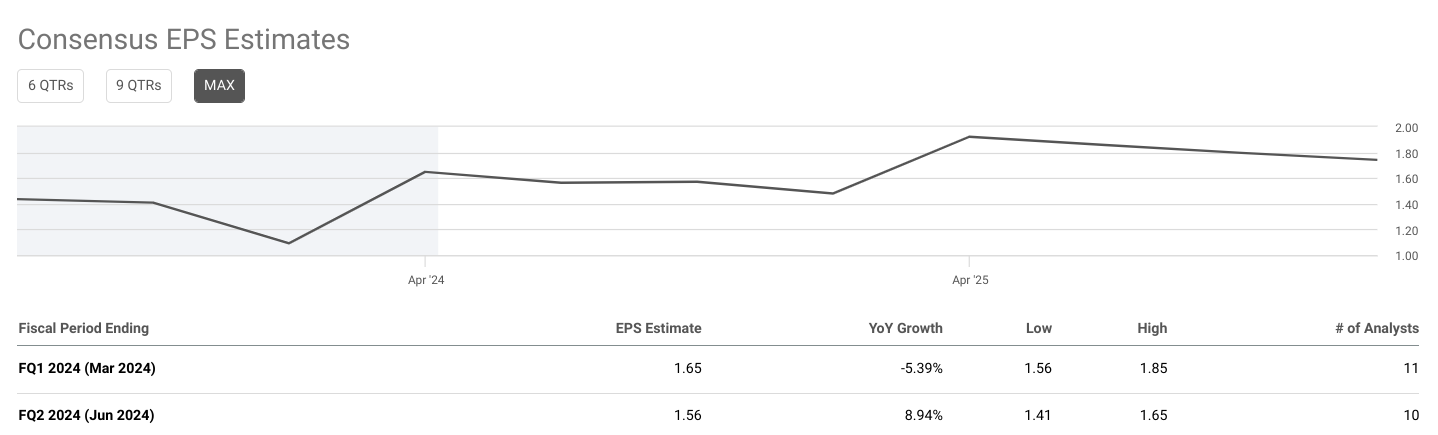

每股收益共識估計

摩根士丹利一致的每股收益預測為截至 2024 年 3 月(第一季度)和 2024 年 6 月(第二季度)的財政期間的預期每股收益提供了重要見解。這些估計來自分析師的預測,反映了公司的財務業績預期。

摩根士丹利預計2024年第一季度每股收益為1.65美元,較上年下降5.39%。這表明分析師預計盈利與去年同期相比略有下降。 11 位分析師提供的這一預估範圍為 1.56 美元至 1.85 美元。儘管出現負增長,但公司預計將保持盈利能力,儘管與上年相比略有下降。

2024年第二季度,每股收益預計為1.56美元,同比增長率為8.94%。這表明與第一季度相比,盈利增長前景樂觀。據 10 名分析師提供,這一預估範圍為 1.41 美元至 1.65 美元。儘管增長率為正,但值得注意的是,第二季度的每股收益預期低於第一季度,表明整個財年盈利表現存在潛在波動。

資料來源:seeingalpha.com

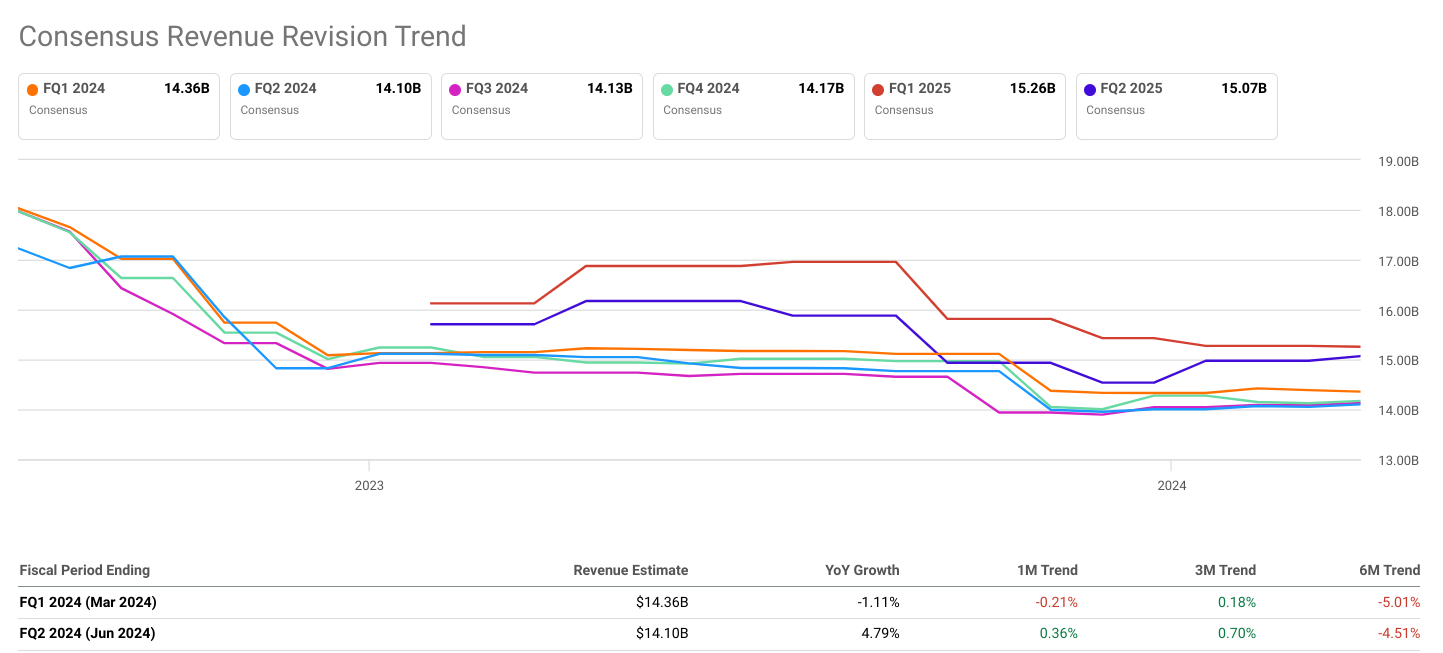

共識收入估計

一致的收入預測讓我們深入了解摩根士丹利在與 EPS 預測相同的會計期間(截至 2024 年 3 月(第一季度)和 2024 年 6 月(第二季度))的預期收入表現。

2024年第一季度,收入預計為143.6億美元,同比增長率為-1.11%。這表明收入與去年同期相比略有下降。 14 位分析師提供的收入預估範圍為 136.9 億美元至 147.5 億美元。儘管出現負增長,但該公司預計將產生可觀的收入,儘管與上年相比略有下降。

2024年第二季度的收入預計為141億美元,同比增長率為4.79%。這表明與第一季度相比,收入增長前景更加樂觀。 14 位分析師提供的收入預估範圍為 132.3 億美元至 146.7 億美元。與每股收益預測不同,第二季度的收入預測高於第一季度的收入預測,表明隨着本財年的進展,收入績效可能會有所改善。

共識 EPS 修正趨勢

一致的每股收益修正趨勢說明了分析師對摩根士丹利每股收益的預期如何隨着時間的推移而變化。

對於 2024 年第一季度,每股收益預測在過去一個月、三個月和六個月內經歷了向下修正。一個月趨勢顯示修正為-1.08%,三個月和六個月趨勢分別顯示修正為-1.53%和-12.53%。這些負面趨勢表明分析師對第一季度盈利表現的預期持續下降,反映出公司在此期間面臨的潛在挑戰或不確定性。

對於2024年第二季度,儘管每股收益預測在過去一個月、三個月和六個月內也出現了向下修正,但修正的幅度相對較小。 1個月趨勢顯示0.07%的小幅修正,而3個月和6個月趨勢分別顯示-2.71%和-13.20%的修正。儘管向下修正,但趨勢表明,與第一季度相比,第二季度的盈利前景相對穩定。

共識收入修正趨勢

與每股收益修正趨勢類似,普遍的收入修正趨勢表明分析師對摩根士丹利收入的預期如何隨着時間的推移而變化。

對於 2024 年第一季度,收入預測在過去一個月、三個月和六個月內經歷了向下修正。一個月趨勢顯示-0.21%的修正,而三個月和六個月趨勢分別顯示0.18%和-5.01%的修正。儘管進行了向下修正,但最近一個月的趨勢表明,第一季度的收入預期可能會趨於穩定,儘管與之前的預期相比略低。

對於 2024 年第二季度,收入預測在過去一個月、三個月和六個月內持續上調。 1 個月趨勢顯示修正為 0.36%,而 3 個月和 6 個月趨勢分別顯示修正為 0.70% 和 -4.51%。這些積極趨勢表明分析師對公司第二季度收入表現的信心增強,反映出與第一季度相比收入增長前景有所改善。

資料來源:seeingalpha.com

摩根士丹利(紐約證券交易所代碼:MS)估值

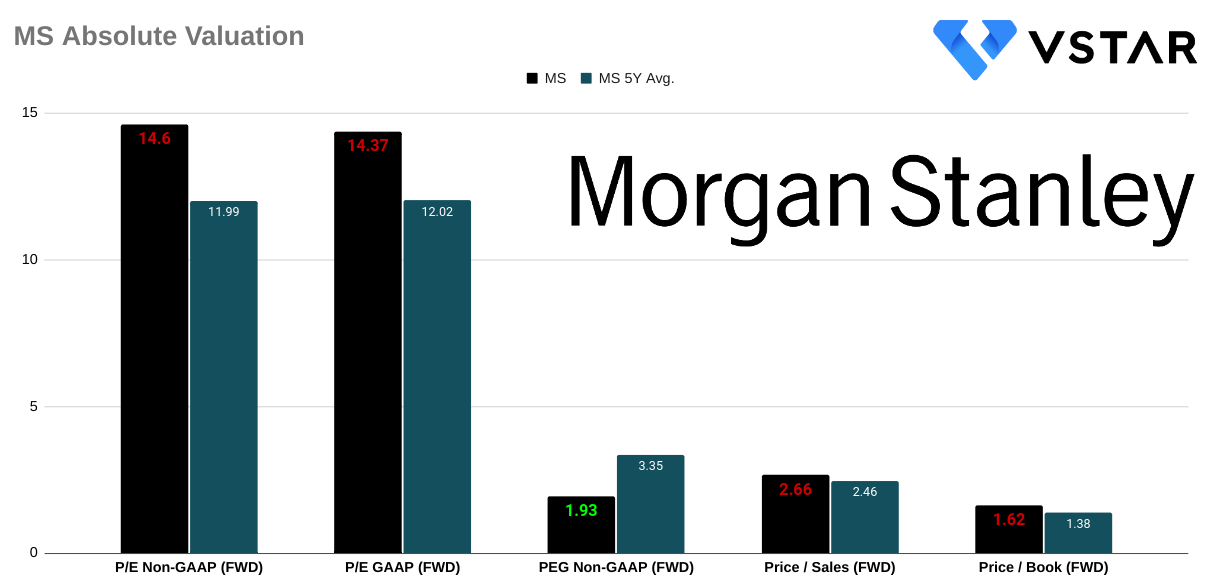

市盈率評估

非公認會計準則市盈率(遠期):

摩根士丹利的遠期市盈率為14.6,表明投資者願意為該公司的每一美元盈利支付14.60美元。與 10.37 的行業中位市盈率相比,這一估值溢價 40.87%。過去五年來,摩根士丹利的市盈率顯着上升,目前比五年平均水平11.99高出21.85%。這表明估值倍數呈上升趨勢,表明投資者對摩根士丹利盈利潛力的信心增強。

公認會計原則市盈率(遠期):

遠期 GAAP 市盈率為 14.37,反映出估值比行業中位市盈率 10.51 溢價 36.73%。同樣,與五年平均水平相比,該指標也有顯着增長,目前的數字比平均水平 12.02 高出 19.49%。這意味着,即使在更嚴格的會計標準下,投資者仍然願意為摩根士丹利的盈利潛力支付相當大的溢價。

PEG比率評估

PEG 非公認會計準則(遠期):

摩根士丹利 1.93 的 PEG 比率表明,與 1.32 的行業中值 PEG 相比,相對於其盈利增長潛力,該股的估值可能更高。這意味着溢價為 46.69%。然而,考慮到五年平均 PEG 率為 3.35,則顯着下降了-42.36%。這表明相對於歷史業績而言,增長前景可能被低估,這表明雖然該股票相對於同行可能顯得昂貴,但考慮到其增長潛力時,它可能被低估。

資料來源:Analyst's Compilation

價格/銷售額和價格/賬面分析

價格/銷售額(遠期):

摩根士丹利的預期市銷率為 2.66,與行業中位數 2.49 相比,其交易價格似乎略有溢價 6.68%。此外,它也比其五年平均水平高出8.26%,這表明與同行及其歷史表現相比,投資者願意為摩根士丹利每一美元的銷售額支付更高的價格。

價格/預訂(遠期):

遠期市淨率為 1.62,較行業中值 1.04 顯着溢價 56.27%。此外,與 1.38 的五年平均水平相比,溢價仍然高達 17.29%。這表明,與同行及其歷史平均水平相比,投資者為摩根士丹利的賬面價值支付了大幅溢價。

股息評估

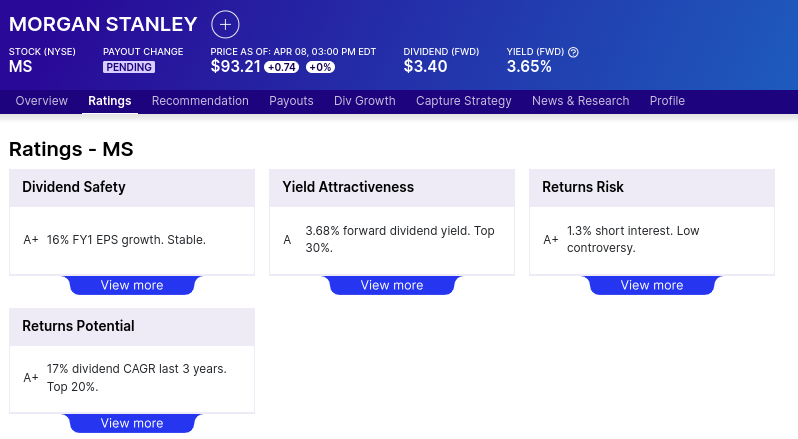

摩根士丹利提供的遠期股息率為 3.68%,每年派息為每股 3.40 美元。派息率為58.55%,表明公司將約58.55%的收益用於股息分配。五年股息增長率高達 23.66%,表明多年來股東回報穩健增長。此外,過去10年股息持續增長表明該公司致力於為股東回報價值。

資料來源:dividend.com

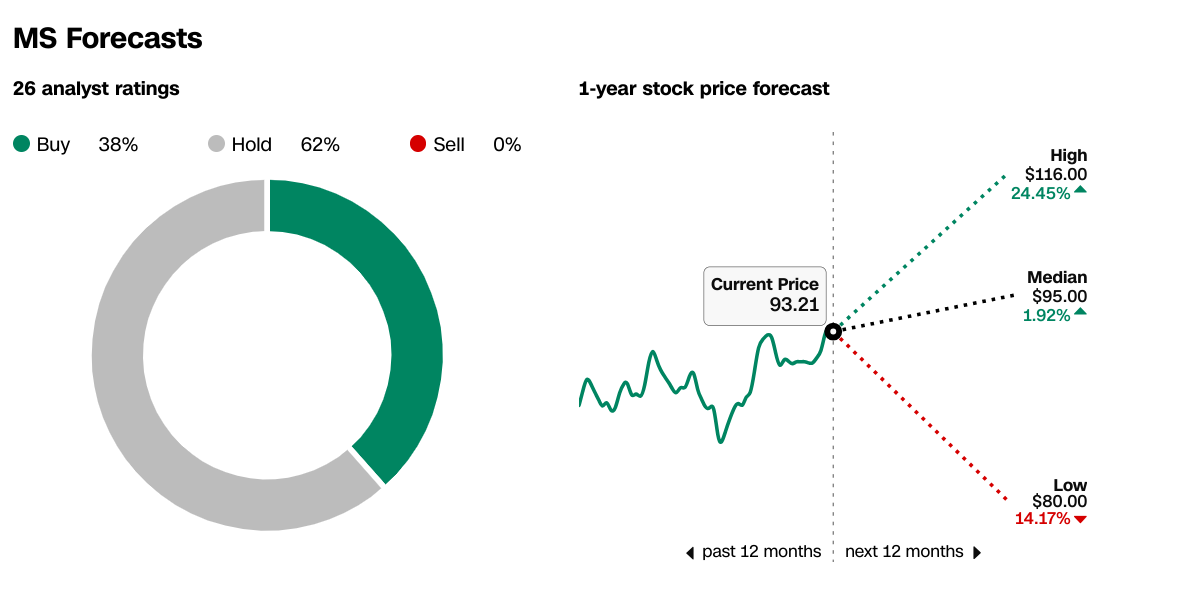

分析師預測和評級

據 CNN 報道,在 26 名分析師的評級中,38% 建議買入 MS 股票,62% 建議持有該股,沒有賣出建議。一年期股價預測的高位、中位和低位預測表明潛在價格範圍為 80 美元至 116 美元。目前的股價為 93.21 美元,就屬於這個範圍。

據《華爾街日報》報道,該股目標價範圍從低點 80 美元到高點 116 美元,中位目標為 95 美元。平均目標價略高於中位目標價,為 95.87 美元。

來源:CNN.com

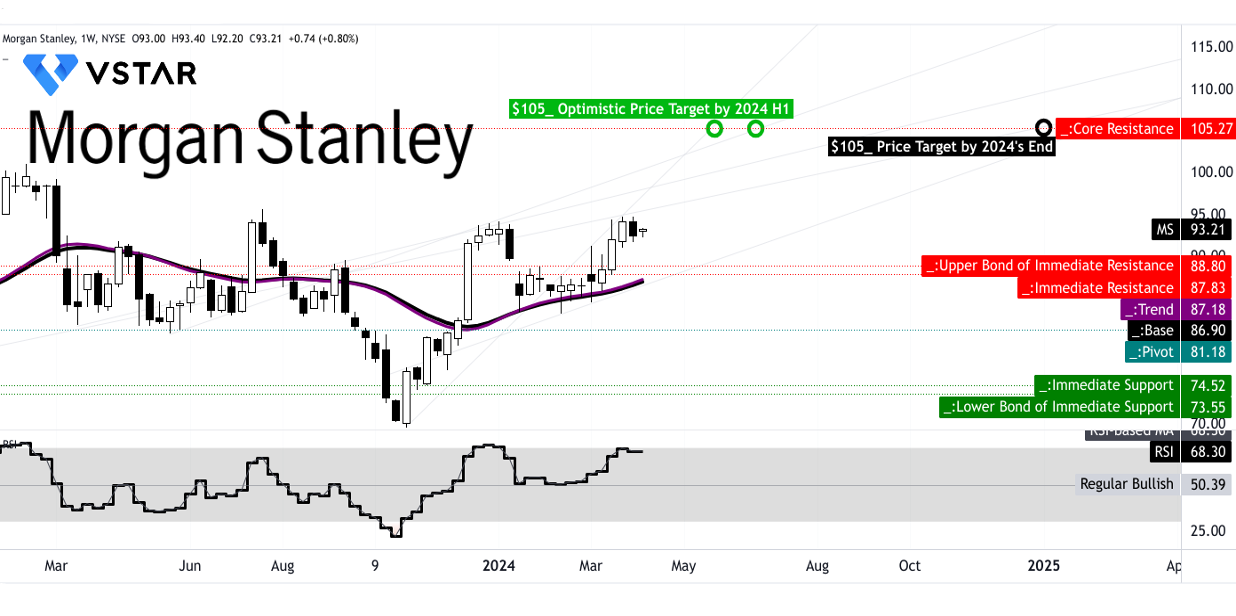

MS 股價技術分析

摩根士丹利的股價可能會在 2024 年底達到 105 美元。該目標是基於當前斐波那契回撤和延伸水平中期預測的極性變化勢頭。目前,價格在水平價格通道上方橫向移動。這裡,88.80 美元和 81.20 美元可能是股價持續上漲的關鍵支撐位。這些水平是當前水平價格通道的上部債券和樞軸。

價格在修正的指數移動平均線處獲得了重要支撐。至此,股價在 2024 年 3 月至 4 月期間突破了 88.80 美元附近的主要阻力位。從 RSI 來看,股價為 68,接近超買狀態,這意味着可能會出現小幅回調,重新測試 88.80 美元。

樂觀地講,到 2024 年 6 月底,MS 股價可能會達到 105 美元。該預測基於 12 個月和 6 個月期間(每周)極性的短期變化。根據 2024 年第一季度可能出現的盈利意外以及 2024 年第二季度的漸進前景,這一目標可能會實現。

資料來源:tradingview.com

總之,儘管存在短期波動,但摩根士丹利的長期軌跡表明,該公司在更廣泛的市場和保持盈利能力方面面臨潛在挑戰之前取得了持續進展。考慮到分析師預測和技術指標,建議採取謹慎態度,預計到 2024 年 6 月底目標價為 105 美元,承認在此過程中可能出現調整。