- Morgan Stanley (MS) thể hiện hiệu suất hỗn hợp, với những biến động ngắn hạn nhưng hiệu quả vượt trội trong dài hạn so với S&P 500.

- Mặc dù vậy, nó tự hào có nguồn tài chính vững chắc, được nhấn mạnh bởi doanh thu thuần ổn định, EPS cao và ROTCE mạnh.

- Các luồng doanh thu đa dạng trên Chứng khoán Định chế, Quản lý Tài sản và Quản lý Đầu tư mang lại sự ổn định, trong khi các thương vụ mua lại chiến lược như Smith Barney, E*TRADE và Eaton Vance củng cố vị thế trên thị trường và cơ sở khách hàng của nó.

- Các số liệu định giá cho thấy trạng thái cao cấp, phản ánh niềm tin của nhà đầu tư vào tiềm năng thu nhập của nó.

- Các nhà phân tích dự đoán EPS giảm nhẹ trong quý 1 năm 2024 nhưng triển vọng lạc quan cho quý 2, với nhiều mục tiêu giá đa dạng.

- Phân tích kỹ thuật cho thấy giá cổ phiếu Morgan Stanley có thể đạt 105 USD vào cuối năm 2024, theo xu hướng tăng đang diễn ra với các mức hỗ trợ quan trọng là 88,80 USD và 81,20 USD.

Khám phá các cơ hội trên thị trường tài chính liên quan đến việc hiểu được hiệu quả hoạt động của những người chơi chủ chốt như Morgan Stanley (MS). Trước thu nhập quý 1 năm 2024, hiệu suất so sánh của Morgan Stanley với chỉ số S&P 500 và SPDR S&P Bank ETF (KBE) giải quyết lợi thế của nhà đầu tư khi đầu tư vào cổ phiếu. Ngoài ra, việc đi sâu vào các thế mạnh cơ bản, sáng kiến chiến lược và thước đo định giá của Morgan Stanley sẽ giúp đánh giá tiềm năng tăng trưởng của Morgan Stanley.

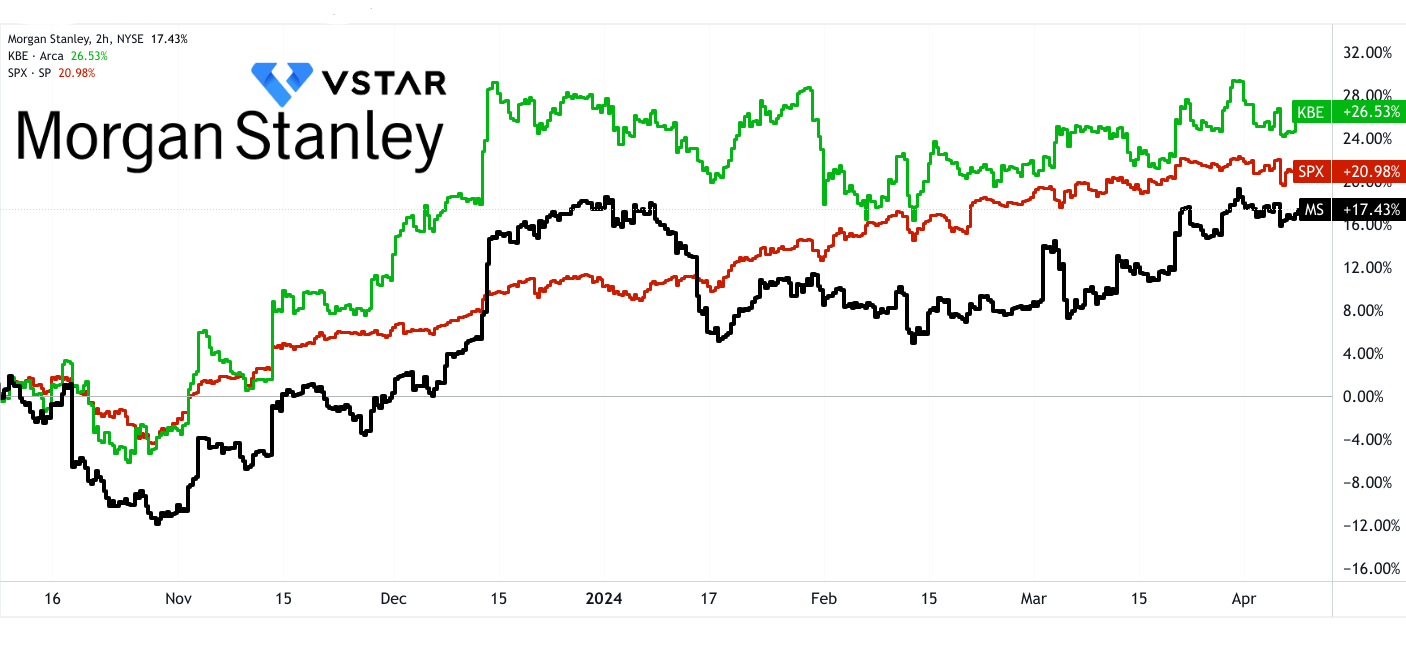

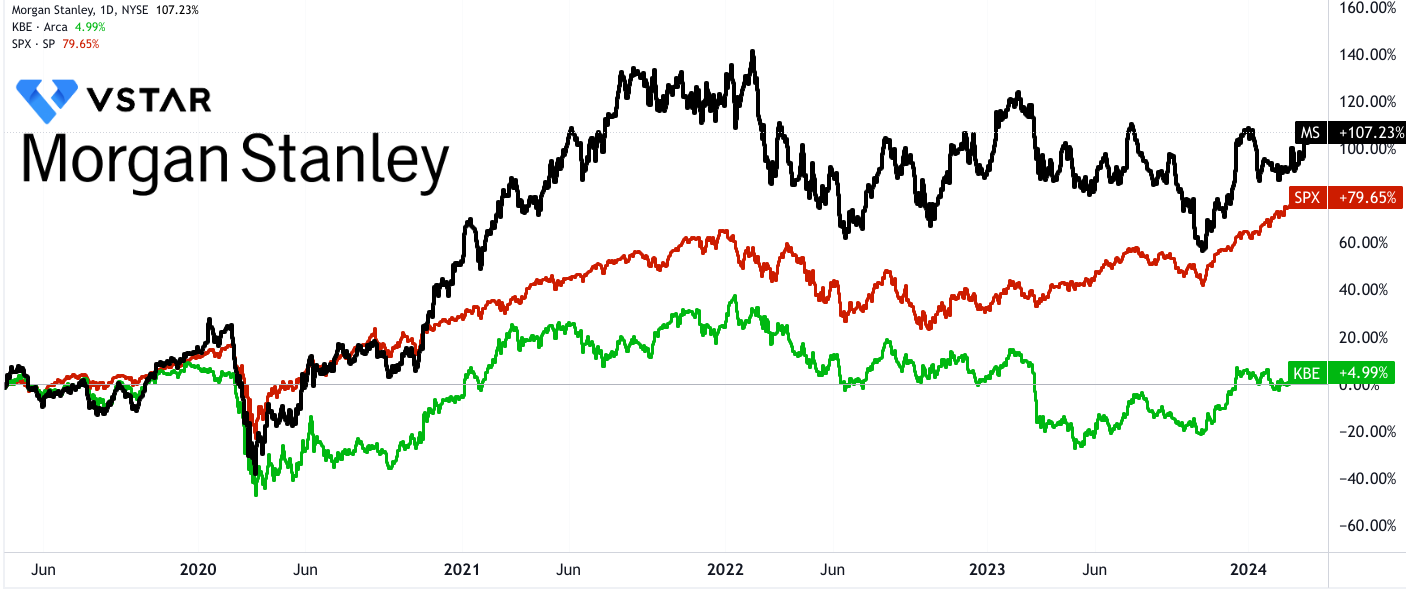

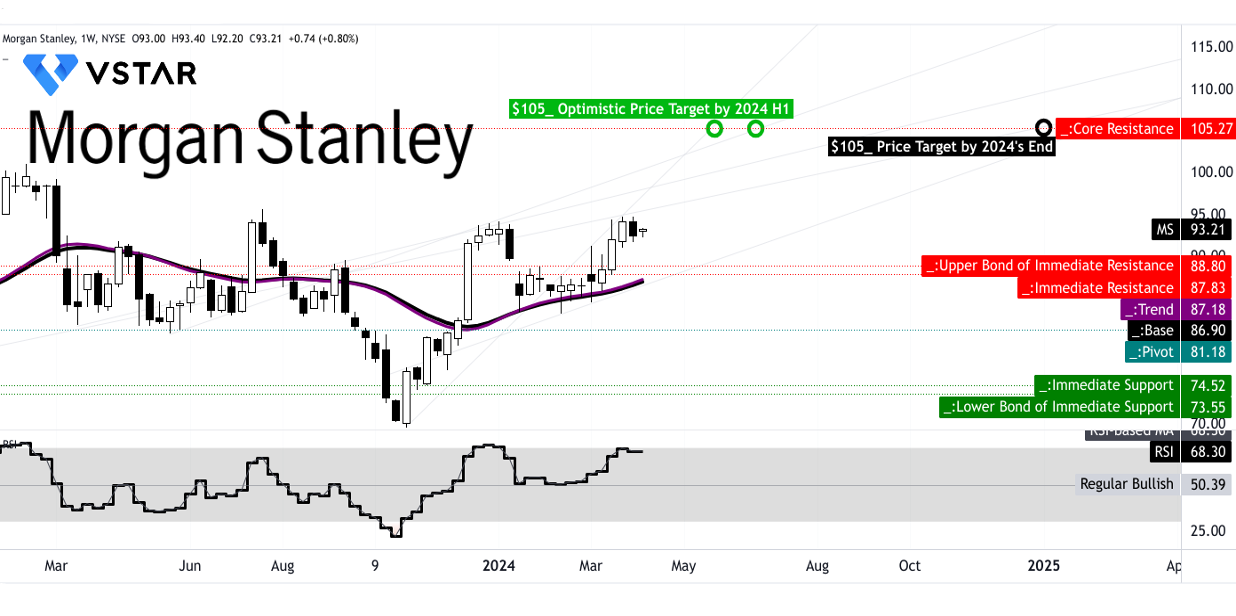

Diễn biến giá cổ phiếu MS

So sánh hiệu suất của Morgan Stanley (MS), chỉ số S&P 500 và SPDR S&P Bank ETF (KBE) qua các khung thời gian khác nhau cho thấy những hiểu biết sâu sắc về điểm mạnh và điểm yếu tương đối của chúng:

Hiệu suất ngắn hạn (6 tháng, hoàn vốn):

- MS: Hoạt động kém hiệu quả so với S&P 500 trong 6 tháng qua.

- KBE: Hoạt động tốt hơn cả MS và S&P 500 trong 6 tháng qua.

Nguồn: tradingview.com

Hiệu suất dài hạn (5 năm, hoàn vốn):

- MS: Hoạt động tốt hơn S&P 500 và KBE, cho thấy mức tăng trưởng dài hạn vững chắc so với thị trường rộng lớn hơn và điểm chuẩn.

- KBE: Hoạt động kém hơn hẳn so với cả MS và S&P 500.

Nhìn chung, mặc dù MS có thể có những biến động ngắn hạn và hoạt động vượt trội trong dài hạn, nhưng hoạt động dài hạn của nó luôn dẫn trước cả S&P 500 và KBE.

Điểm mạnh cơ bản của Morgan Stanley

Hiệu suất tài chính vững chắc:

Hiệu quả tài chính của Morgan Stanley, được nhấn mạnh bởi kết quả thu nhập, đóng vai trò là sức mạnh cơ bản hỗ trợ tiềm năng tăng trưởng nhanh chóng của công ty. Các số liệu chính như doanh thu ròng, thu nhập trên mỗi cổ phiếu (EPS) và Lợi nhuận trên vốn chủ sở hữu chung hữu hình (ROTCE) nhấn mạnh sự ổn định và triển vọng tăng trưởng của công ty.

Trong quý 4 năm 2023, Morgan Stanley báo cáo doanh thu ròng là 12,9 tỷ USD, với thu nhập ròng là 1,5 tỷ USD, tương ứng với EPS là 0,85 USD. Doanh thu ròng cả năm cho năm 2023 đạt 54,1 tỷ USD, với thu nhập ròng là 9,1 tỷ USD và EPS là 5,18 USD. ROTCE trong cả năm là 12,8%, cho thấy lợi nhuận cao từ vốn đầu tư.

Sự tăng trưởng ổn định về doanh thu thuần cho thấy khả năng tạo ra thu nhập đáng kể của Morgan Stanley, phản ánh một mô hình kinh doanh mạnh mẽ. Mặc dù phải đối mặt với những thách thức như những trở ngại về địa chính trị và kinh tế vĩ mô, công ty vẫn duy trì được khả năng sinh lời vững chắc bằng chứng là số liệu EPS và ROTCE. Những số liệu tài chính này cung cấp nền tảng vững chắc cho tiềm năng tăng trưởng nhanh chóng của Morgan Stanley bằng cách chứng tỏ khả năng tạo ra thu nhập và mang lại giá trị cho các cổ đông.

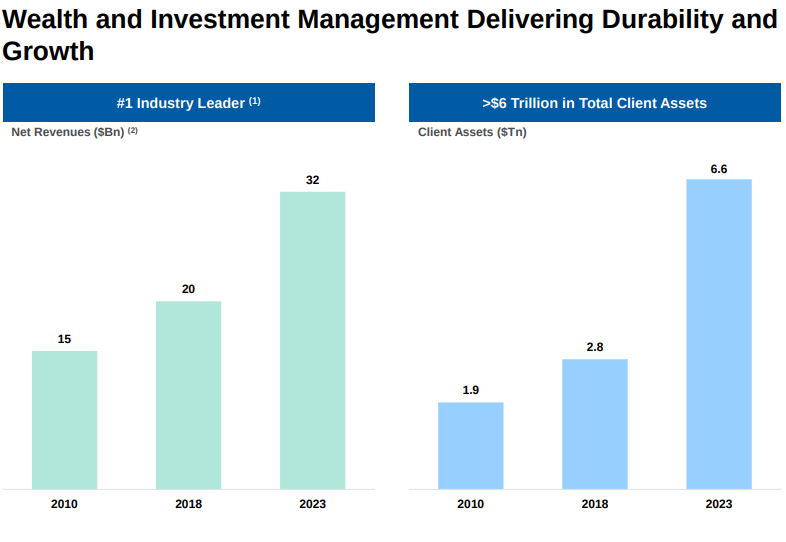

Dòng doanh thu đa dạng và cơ sở khách hàng:

Nguồn doanh thu đa dạng của Morgan Stanley từ nhiều mảng kinh doanh khác nhau, cùng với lượng khách hàng rộng lớn, góp phần đáng kể vào tiềm năng tăng trưởng của công ty. Sự đa dạng hóa này giảm thiểu rủi ro liên quan đến biến động ở các thị trường hoặc lĩnh vực cụ thể, đồng thời khai thác các cơ hội tạo doanh thu khác nhau.

- Phân khúc Institutional Securities (Chứng khoán Thể chế) báo cáo doanh thu ròng cả năm là 23,1 tỷ USD.

- Wealth Management đạt doanh thu ròng cả năm là 26,3 tỷ USD.

- Investment Management báo cáo doanh thu ròng cả năm là 5,4 tỷ USD.

Nguồn: MS strategic update

Sự đa dạng hóa giữa Chứng khoán tổ chức, Quản lý tài sản và Quản lý đầu tư mang lại sự ổn định và khả năng phục hồi cho dòng doanh thu của Morgan Stanley. Mỗi phân khúc phục vụ nhu cầu khách hàng riêng biệt và động lực thị trường, cho phép công ty nắm bắt các cơ hội trên nhiều lĩnh vực và khu vực địa lý khác nhau. Cơ sở khách hàng rộng lớn, từ các nhà đầu tư bán lẻ đến khách hàng tổ chức, nâng cao tiềm năng tạo doanh thu của Morgan Stanley và giảm thiểu sự phụ thuộc vào bất kỳ khách hàng hoặc phân khúc thị trường nào.

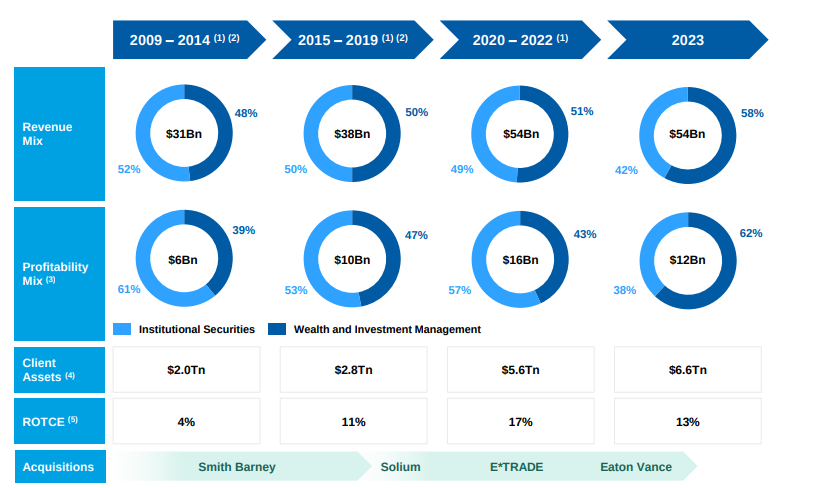

Mua lại chiến lược và chuyển đổi kinh doanh:

Các thương vụ mua lại mang tính chiến lược và chuyển đổi hoạt động kinh doanh của Morgan Stanley trong những năm qua đã giúp Morgan Stanley tăng trưởng nhanh hơn và dẫn đầu thị trường. Những sáng kiến này đã mở rộng cơ cấu kinh doanh, quy mô và lợi nhuận, mở đường cho các cơ hội trong tương lai và duy trì lợi thế cạnh tranh.

- Các sáng kiến chuyển đổi trong hơn 15 năm, bao gồm việc mua lại và tích hợp Smith Barney, mua lại E*TRADE và Eaton Vance, cùng các công ty khác.

- Tài sản của khách hàng đã tăng hơn gấp ba lần lên 6,6 nghìn tỷ USD kể từ năm 2010, phản ánh những nỗ lực hội nhập và mở rộng thành công.

Các thương vụ mua lại như Smith Barney, E*TRADE và Eaton Vance đã cho phép Morgan Stanley đa dạng hóa các dịch vụ của mình, nâng cao cơ sở khách hàng và tận dụng các xu hướng thị trường mới nổi. Tài sản của khách hàng tăng gấp ba lần chứng tỏ tính hiệu quả của những động thái chiến lược này trong việc thúc đẩy tăng trưởng và củng cố vị thế dẫn đầu thị trường của Morgan Stanley. Bằng cách liên tục phát triển cơ cấu và quy mô kinh doanh, Morgan Stanley có vị thế tốt để nắm bắt các cơ hội tăng trưởng trong tương lai và duy trì lợi thế cạnh tranh trong ngành dịch vụ tài chính.

Nền tảng ngân hàng đầu tư tích hợp:

Nền tảng ngân hàng đầu tư tích hợp của Morgan Stanley, bao gồm tư vấn, bảo lãnh phát hành cổ phiếu và các dịch vụ thu nhập cố định, giúp Morgan Stanley trở thành cố vấn đáng tin cậy cho các tập đoàn và tổ chức trên toàn thế giới. Năng lực sâu rộng và thương hiệu hàng đầu của công ty cho phép công ty nắm bắt được một phần đáng kể các hoạt động hình thành và phân bổ vốn toàn cầu.

Trong thập kỷ qua, Morgan Stanley đã tư vấn về gần 9 nghìn tỷ USD các giao dịch M&A và huy động được gần 13 nghìn tỷ USD vốn cho khách hàng. Phân khúc Chứng khoán Thể chế báo cáo doanh thu ròng là 23,1 tỷ USD vào năm 2023.

Thành tích của Morgan Stanley trong việc tư vấn về các giao dịch M&A và các hoạt động huy động vốn nhấn mạnh chuyên môn và khả năng dẫn đầu thị trường trong lĩnh vực ngân hàng đầu tư của Morgan Stanley. Bản chất tích hợp của nền tảng ngân hàng đầu tư cho phép Morgan Stanley cung cấp các giải pháp toàn diện cho khách hàng, trải rộng trên các khu vực địa lý, ngành công nghiệp và sản phẩm tài chính. Khi hoạt động kinh tế toàn cầu phục hồi và niềm tin của doanh nghiệp được củng cố, Morgan Stanley sẵn sàng tận dụng nhu cầu ngày càng tăng về dịch vụ tư vấn và huy động vốn, thúc đẩy tăng trưởng hơn nữa và mở rộng doanh thu.

Nhược điểm và điểm yếu của Morgan Stanley

Xu hướng doanh thu thuần và lợi nhuận:

Doanh thu ròng của Morgan Stanley trong quý 4 năm 2023 đạt 12,9 tỷ USD, cho thấy mức tăng nhẹ so với 12,7 tỷ USD của năm trước. Bất chấp doanh thu tăng nhẹ, thu nhập ròng áp dụng cho các cổ đông đã giảm đáng kể, giảm từ 2,2 tỷ USD xuống 1,5 tỷ USD so với cùng kỳ năm trước. Sự sụt giảm thu nhập ròng này cho thấy xu hướng lợi nhuận của công ty đang suy yếu.

Tương tự, trong cả năm 2023, Morgan Stanley báo cáo doanh thu ròng là 54,1 tỷ USD, tăng nhẹ so với mức 53,7 tỷ USD được ghi nhận trong năm trước. Tuy nhiên, thu nhập ròng áp dụng cho các cổ đông đã giảm đáng kể từ 11,0 tỷ USD xuống 9,1 tỷ USD so với cùng kỳ năm ngoái. Những số liệu này nêu bật xu hướng đáng lo ngại về khả năng sinh lời giảm mặc dù doanh thu tăng trưởng khiêm tốn.

Tỷ suất lợi nhuận trên vốn chủ sở hữu chung hữu hình (ROTCE), thước đo chính về lợi nhuận, cũng có sự sụt giảm. Trong quý 4, ROTCE được báo cáo ở mức 8,4%, giảm so với mức 12,8% của năm trước. Điều này cho thấy khả năng công ty tạo ra lợi nhuận từ vốn chủ sở hữu chung hữu hình giảm sút, điều này có thể gây lo ngại cho các nhà đầu tư và các bên liên quan về hiệu quả hoạt động và tiềm năng tăng trưởng của công ty.

Nguồn: MS strategic update

Triển vọng Hiệu suất của Morgan Stanley

Các quyết định về lãi suất của Cục Dự trữ Liên bang ảnh hưởng trực tiếp đến chi phí đi vay và hoạt động ngân hàng đầu tư của Morgan Stanley. Lãi suất cao hơn làm tăng chi phí đi vay của Morgan Stanley, có khả năng ảnh hưởng đến lợi nhuận. Hơn nữa, lãi suất tăng có thể ngăn cản khách hàng theo đuổi việc mua bán và sáp nhập hoặc huy động vốn, ảnh hưởng đến doanh thu của ngân hàng đầu tư. Các bộ phận quản lý tài sản và tài sản cũng có thể bị ảnh hưởng, với những thay đổi trong sở thích đầu tư của khách hàng do lãi suất biến động.

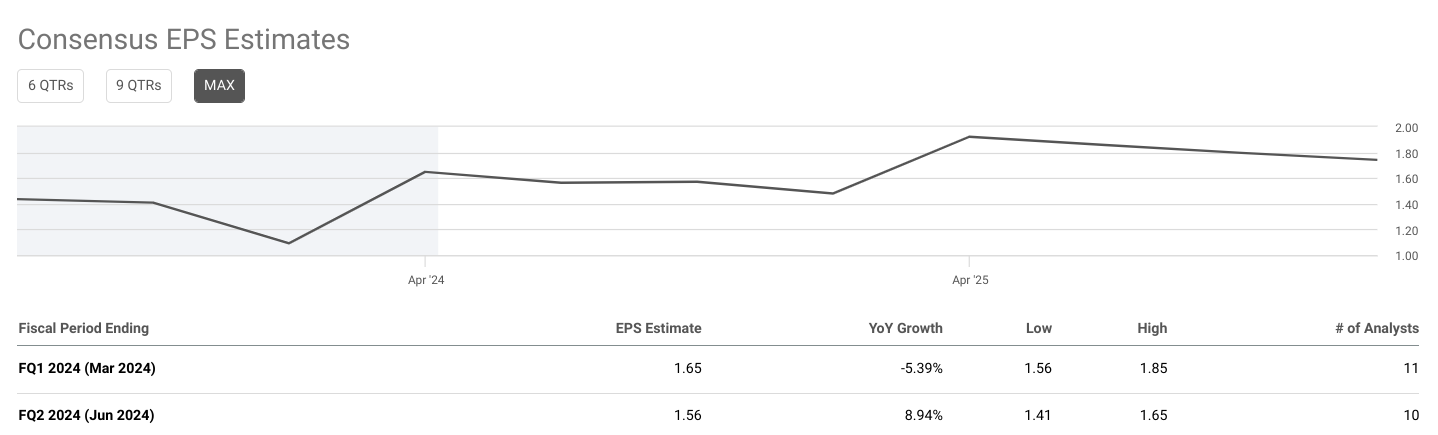

Ước tính EPS đồng thuận

Ước tính EPS đồng thuận của Morgan Stanley cung cấp những hiểu biết quan trọng về thu nhập dự kiến trên mỗi cổ phiếu cho giai đoạn tài chính kết thúc vào tháng 3 năm 2024 (FQ1) và tháng 6 năm 2024 (FQ2). Những ước tính này được lấy từ dự đoán của các nhà phân tích và là dấu hiệu cho thấy kỳ vọng về hiệu quả tài chính của công ty.

Trong quý 1 năm 2024, ước tính EPS của Morgan Stanley ở mức 1,65 USD, giảm 5,39% so với năm trước. Điều này cho thấy các nhà phân tích dự đoán thu nhập sẽ giảm nhẹ so với cùng kỳ năm ngoái. Phạm vi cho ước tính này thay đổi từ 1,56 USD đến 1,85 USD, được cung cấp bởi 11 nhà phân tích. Mặc dù tốc độ tăng trưởng âm nhưng công ty dự kiến sẽ duy trì được lợi nhuận, dù ở mức thấp hơn một chút so với năm trước.

Đối với quý 2 năm 2024, ước tính EPS là 1,56 USD, với tốc độ tăng trưởng so với cùng kỳ năm trước là 8,94%. Điều này cho thấy triển vọng lạc quan về tăng trưởng thu nhập so với FQ1. Phạm vi cho ước tính này thay đổi từ 1,41 USD đến 1,65 USD, được cung cấp bởi 10 nhà phân tích. Mặc dù có tốc độ tăng trưởng dương nhưng điều đáng chú ý là ước tính EPS cho FQ2 thấp hơn so với FQ1, cho thấy những biến động tiềm ẩn về hiệu quả thu nhập trong suốt năm tài chính.

Nguồn: seekingalpha.com

Ước tính doanh thu đồng thuận

Ước tính doanh thu đồng thuận cung cấp cái nhìn sâu sắc về hiệu suất doanh thu dự kiến của Morgan Stanley trong cùng kỳ tài chính với ước tính EPS, kết thúc vào tháng 3 năm 2024 (FQ1) và tháng 6 năm 2024 (FQ2).

Trong FQ1 2024, ước tính doanh thu là 14,36 tỷ USD, với tốc độ tăng trưởng hàng năm là -1,11%. Điều này cho thấy doanh thu có sự sụt giảm nhẹ so với cùng kỳ năm ngoái. Phạm vi ước tính doanh thu dao động từ 13,69 tỷ USD đến 14,75 tỷ USD, do 14 nhà phân tích cung cấp. Mặc dù tốc độ tăng trưởng âm nhưng công ty dự kiến sẽ tạo ra doanh thu đáng kể, mặc dù ở mức thấp hơn một chút so với năm trước.

Đối với FQ2 2024, ước tính doanh thu là 14,10 tỷ USD, cho thấy tốc độ tăng trưởng so với cùng kỳ năm trước là 4,79%. Điều này cho thấy triển vọng tăng trưởng doanh thu lạc quan hơn so với FQ1. Phạm vi ước tính doanh thu dao động từ 13,23 tỷ USD đến 14,67 tỷ USD, do 14 nhà phân tích cung cấp. Không giống như ước tính EPS, ước tính doanh thu cho FQ2 cao hơn so với FQ1, cho thấy những cải thiện tiềm năng về hiệu quả doanh thu khi năm tài chính trôi qua.

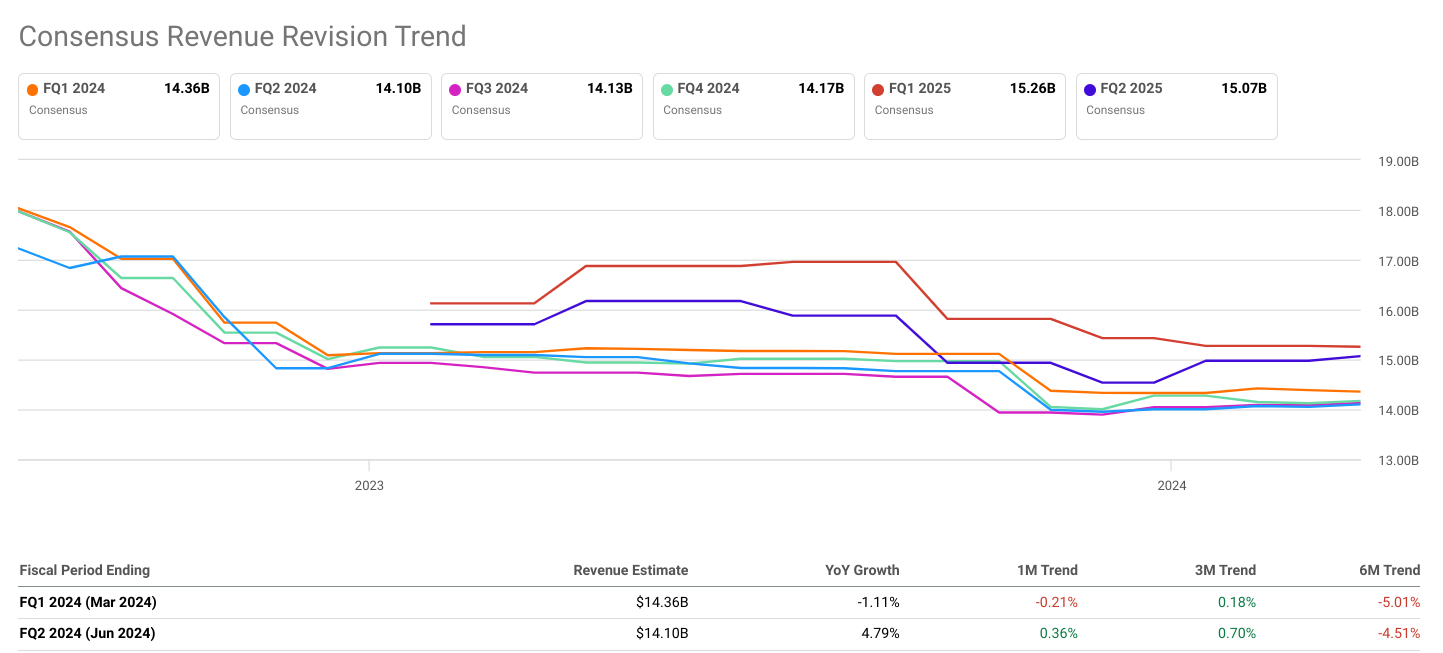

Xu hướng điều chỉnh EPS đồng thuận

Xu hướng điều chỉnh EPS đồng thuận minh họa kỳ vọng của các nhà phân tích về thu nhập trên mỗi cổ phiếu của Morgan Stanley đã thay đổi như thế nào theo thời gian.

Đối với quý 1 năm 2024, ước tính EPS đã có những điều chỉnh giảm trong một tháng, ba tháng và sáu tháng qua. Xu hướng một tháng cho thấy mức điều chỉnh -1,08%, trong khi xu hướng ba tháng và sáu tháng cho thấy mức điều chỉnh lần lượt là -1,53% và -12,53%. Những xu hướng tiêu cực này cho thấy kỳ vọng của các nhà phân tích về hiệu suất thu nhập trong FQ1 giảm liên tục, phản ánh những thách thức tiềm ẩn hoặc những bất ổn mà công ty phải đối mặt trong giai đoạn này.

Đối với quý 2 năm 2024, mặc dù ước tính EPS cũng có những điều chỉnh giảm trong một tháng, ba tháng và sáu tháng qua, nhưng mức độ điều chỉnh tương đối thấp hơn. Xu hướng trong một tháng cho thấy mức điều chỉnh nhẹ 0,07%, trong khi xu hướng ba tháng và sáu tháng cho thấy mức điều chỉnh lần lượt là -2,71% và -13,20%. Bất chấp những điều chỉnh giảm xuống, các xu hướng này cho thấy triển vọng thu nhập trong Q2 tương đối ổn định so với FQ1.

Xu hướng điều chỉnh doanh thu đồng thuận

Tương tự như xu hướng điều chỉnh EPS, xu hướng điều chỉnh doanh thu đồng thuận cho thấy kỳ vọng của các nhà phân tích về doanh thu của Morgan Stanley đã thay đổi như thế nào theo thời gian.

Đối với FQ1 2024, ước tính doanh thu đã có những điều chỉnh giảm trong một tháng, ba tháng và sáu tháng qua. Xu hướng một tháng cho thấy mức điều chỉnh -0,21%, trong khi xu hướng ba tháng và sáu tháng cho thấy mức điều chỉnh lần lượt là 0,18% và -5,01%. Bất chấp những điều chỉnh giảm, xu hướng trong một tháng gần đây cho thấy kỳ vọng doanh thu cho FQ1 có tiềm năng ổn định, mặc dù ở mức thấp hơn một chút so với ước tính trước đó.

Đối với quý 2 năm 2024, ước tính doanh thu đã có những điều chỉnh tăng lên nhất quán trong một tháng, ba tháng và sáu tháng qua. Xu hướng một tháng cho thấy mức điều chỉnh 0,36%, trong khi xu hướng ba tháng và sáu tháng cho thấy mức điều chỉnh lần lượt là 0,70% và -4,51%. Những xu hướng tích cực này cho thấy niềm tin ngày càng tăng của các nhà phân tích về hiệu suất doanh thu của công ty trong Q2, phản ánh triển vọng tăng trưởng doanh thu được cải thiện so với FQ1.

Nguồn: seekingalpha.com

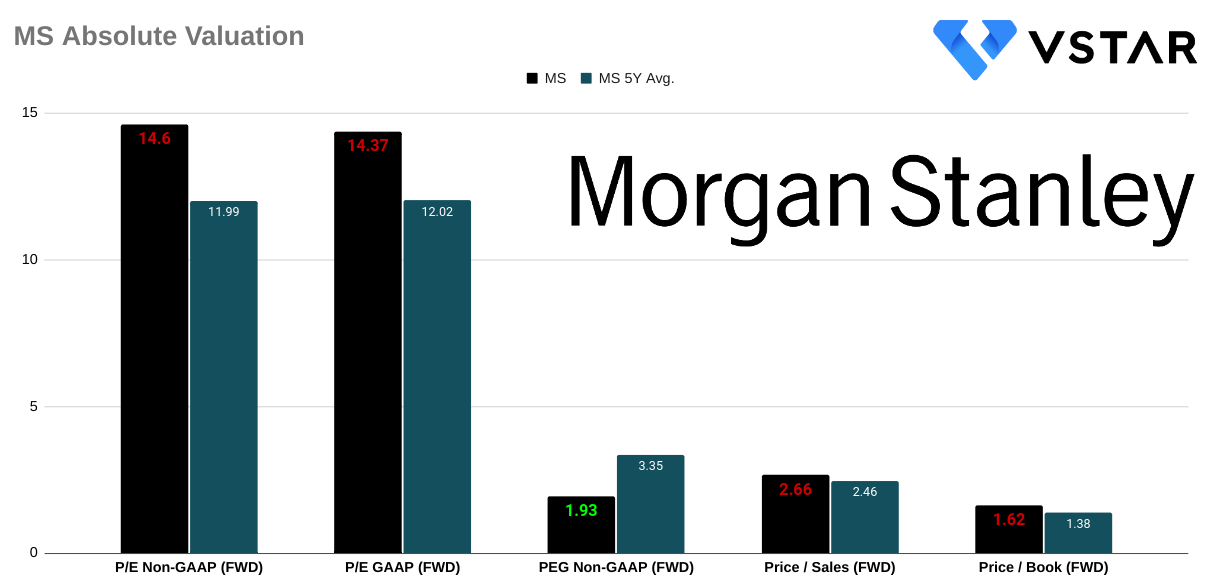

Định giá Morgan Stanley (NYSE:MS)

Đánh giá tỷ lệ P/E

P/E Non-GAAP (Chuyển tiếp):

Tỷ lệ P/E dự phóng của Morgan Stanley là 14,6 cho thấy các nhà đầu tư sẵn sàng trả 14,60 USD cho mỗi đô la thu nhập của công ty. Mức định giá này cao hơn 40,87% so với P/E trung bình của ngành là 10,37. Trong 5 năm qua, tỷ lệ P/E của Morgan Stanley đã tăng đáng kể, với con số hiện tại cao hơn 21,85% so với mức trung bình 5 năm là 11,99. Điều này cho thấy xu hướng hướng tới bội số định giá cao hơn, cho thấy niềm tin của nhà đầu tư vào tiềm năng thu nhập của Morgan Stanley ngày càng tăng.

P/E GAAP (Chuyển tiếp):

Tỷ lệ P/E GAAP dự phóng là 14,37 phản ánh mức định giá cao hơn 36,73% so với P/E trung bình của ngành là 10,51. Tương tự, chỉ số này đã có sự gia tăng đáng chú ý so với mức trung bình 5 năm, với con số hiện tại cao hơn 19,49% so với mức trung bình là 12,02. Điều này ngụ ý rằng ngay cả dưới những tiêu chuẩn kế toán chặt chẽ hơn, các nhà đầu tư vẫn sẵn sàng trả một khoản phí bảo hiểm đáng kể cho tiềm năng thu nhập của Morgan Stanley.

Đánh giá tỷ lệ PEG

PEG Non-GAAP (Chuyển tiếp):

Tỷ lệ PEG của Morgan Stanley là 1,93 cho thấy cổ phiếu có thể đang được giao dịch ở mức định giá cao hơn so với tiềm năng tăng trưởng thu nhập của nó so với PEG trung bình của ngành là 1,32. Điều này thể hiện mức phí bảo hiểm là 46,69%. Tuy nhiên, khi xem xét tỷ lệ PEG trung bình 5 năm là 3,35, có mức giảm đáng chú ý là -42,36%. Điều này cho thấy khả năng bị đánh giá thấp về mặt triển vọng tăng trưởng so với kết quả lịch sử, cho thấy rằng mặc dù cổ phiếu có thể có vẻ đắt so với các công ty cùng ngành nhưng nó có thể bị định giá thấp khi xem xét tiềm năng tăng trưởng.

Nguồn: Analyst's Compilation

Phân tích Giá/Doanh thu và Giá/Sổ sách

Giá/Doanh thu (Chuyển tiếp):

Với tỷ lệ giá trên doanh thu kỳ hạn là 2,66, Morgan Stanley dường như đang giao dịch ở mức cao hơn một chút là 6,68% so với mức trung bình của ngành là 2,49. Hơn nữa, nó cũng cao hơn mức trung bình 5 năm của chính nó là 8,26%, cho thấy các nhà đầu tư sẵn sàng trả nhiều hơn cho mỗi đô la doanh thu của Morgan Stanley so với cả các công ty cùng ngành và kết quả hoạt động lịch sử của nó.

Giá/Sổ sách (Chuyển tiếp):

Tỷ lệ giá trên sổ sách kỳ hạn là 1,62 cho thấy mức chênh lệch đáng kể là 56,27% so với mức trung bình ngành là 1,04. Hơn nữa, so với mức trung bình 5 năm là 1,38, phí bảo hiểm vẫn đáng chú ý ở mức 17,29%. Điều này cho thấy các nhà đầu tư đang trả một khoản phí bảo hiểm đáng kể cho giá trị sổ sách của Morgan Stanley so với cả các công ty cùng ngành và mức trung bình lịch sử của nó.

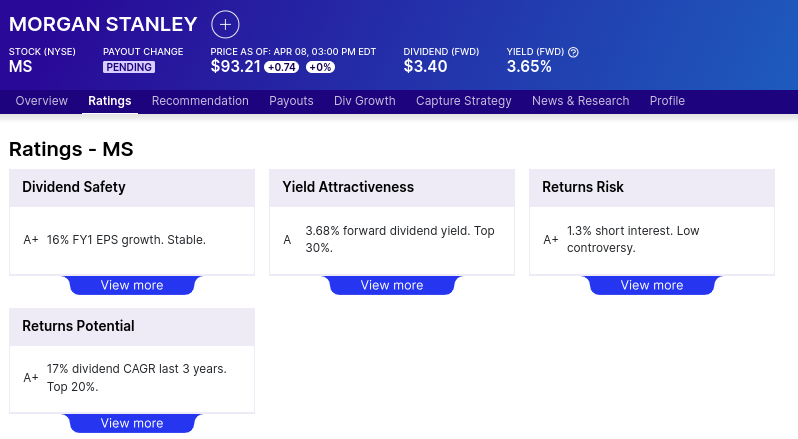

Đánh giá cổ tức

Morgan Stanley đưa ra tỷ suất cổ tức dự phóng là 3,68%, với mức chi trả hàng năm là 3,40 USD/cổ phiếu. Tỷ lệ chi trả ở mức 58,55%, cho thấy công ty phân phối khoảng 58,55% thu nhập của mình dưới dạng cổ tức. Tốc độ tăng trưởng cổ tức trong 5 năm rất cao ở mức 23,66%, cho thấy lợi nhuận của cổ đông tăng mạnh qua các năm. Ngoài ra, mức tăng trưởng cổ tức ổn định trong 10 năm qua cho thấy cam kết của công ty trong việc mang lại giá trị cho cổ đông.

Nguồn: dividend.com

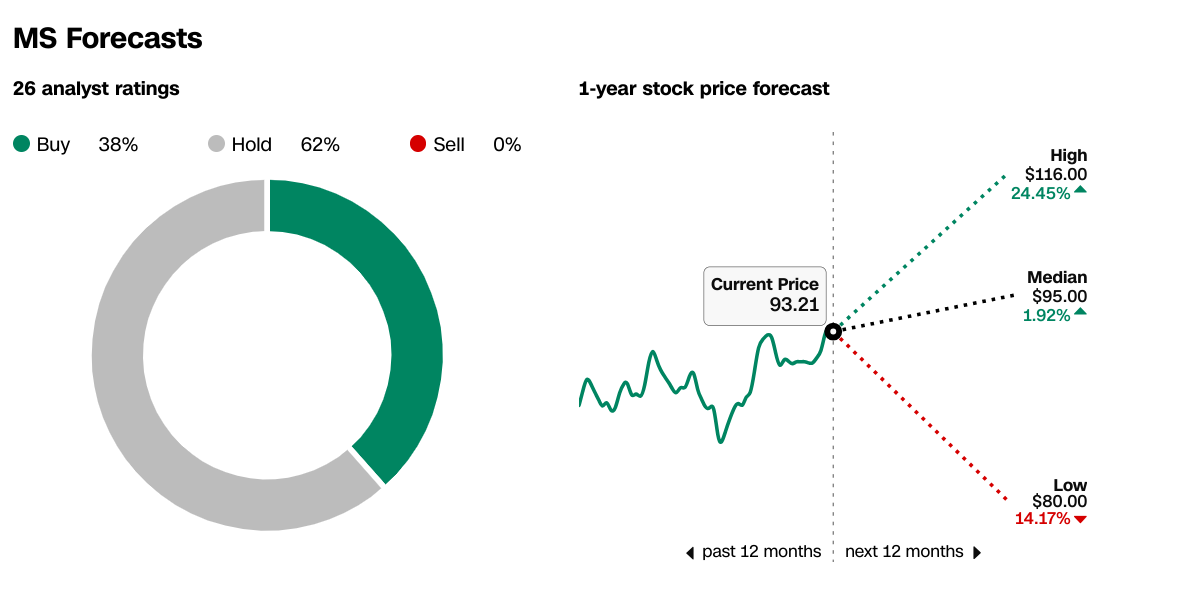

Dự báo và xếp hạng của nhà phân tích

Theo CNN, trong số 26 xếp hạng của nhà phân tích, 38% khuyến nghị mua MS, trong khi 62% đề xuất giữ cổ phiếu và không có khuyến nghị bán. Dự báo giá cổ phiếu một năm từ mức cao, mức trung bình và mức thấp cho thấy mức giá tiềm năng có thể dao động từ 80 USD đến 116 USD. Giá cổ phiếu hiện tại là 93,21 USD nằm trong phạm vi này.

Theo Wall Street Journal, mục tiêu giá cổ phiếu dao động từ mức thấp 80 USD đến mức cao 116 USD, với mục tiêu trung bình là 95 USD. Giá mục tiêu trung bình cao hơn một chút ở mức 95,87 USD so với mục tiêu trung bình.

Nguồn: CNN.com

Giá cổ phiếu MS theo kỹ thuật

Giá cổ phiếu Morgan Stanley có thể đạt 105 USD vào cuối năm 2024. Mục tiêu này dựa trên đà thay đổi hiện tại về sự phân cực trong trung hạn dự kiến về mức thoái lui và mức mở rộng Fibonacci. Hiện tại, giá đang di chuyển ngang trên kênh giá ngang. Ở đây, 88,80 USD và 81,20 USD có thể đóng vai trò là các mức hỗ trợ quan trọng cho xu hướng tăng giá đang diễn ra của giá cổ phiếu. Các mức này là trái phiếu trên và trục của kênh giá ngang hiện tại.

Giá đã nhận được sự hỗ trợ đáng kể tại đường trung bình động hàm mũ đã sửa đổi. Cùng với đó, giá đã vi phạm ngưỡng kháng cự hiện tại gần 88,80 USD trong thời gian từ tháng 3 đến tháng 4 năm 2024. Nhìn vào chỉ số RSI, ở mức 68, giá cổ phiếu gần trạng thái quá mua, cho thấy khả năng xảy ra một đợt điều chỉnh nhỏ để kiểm tra lại mức 88,80 USD.

Một cách lạc quan, giá cổ phiếu MS có thể đạt 105 USD vào cuối tháng 6 năm 2024. Dự báo này dựa trên sự thay đổi ngắn hạn về phân cực trong khoảng thời gian 12 tháng và 6 tháng (hàng tuần). Mục tiêu này có thể đạt được dựa trên những bất ngờ về thu nhập có thể xảy ra trong quý 1 năm 2024 và triển vọng tiến bộ cho quý 2 năm 2024.

Nguồn: tradingview.com

Tóm lại, bất chấp những biến động ngắn hạn, quỹ đạo dài hạn của Morgan Stanley cho thấy sự tiến bộ nhất quán trước thị trường rộng lớn hơn và những thách thức tiềm ẩn trong việc duy trì lợi nhuận. Xem xét các dự báo của nhà phân tích và các chỉ báo kỹ thuật, chúng tôi khuyên bạn nên có cách tiếp cận thận trọng, với mức giá mục tiêu dự kiến là 105 USD vào cuối tháng 6 năm 2024, đồng thời thừa nhận những điều chỉnh tiềm ẩn trong tương lai.