- 憑借破紀錄的收入以及數據中心和遊戲等關鍵領域的大幅增長,在需求增長和戰略合作的推動下,Nvidia 的運營實力顯而易見。

- 英偉達在人工智能、數據中心和自動駕駛汽車方面的領先地位使其能夠在技術創新和戰略舉措的支持下實現大幅擴張。

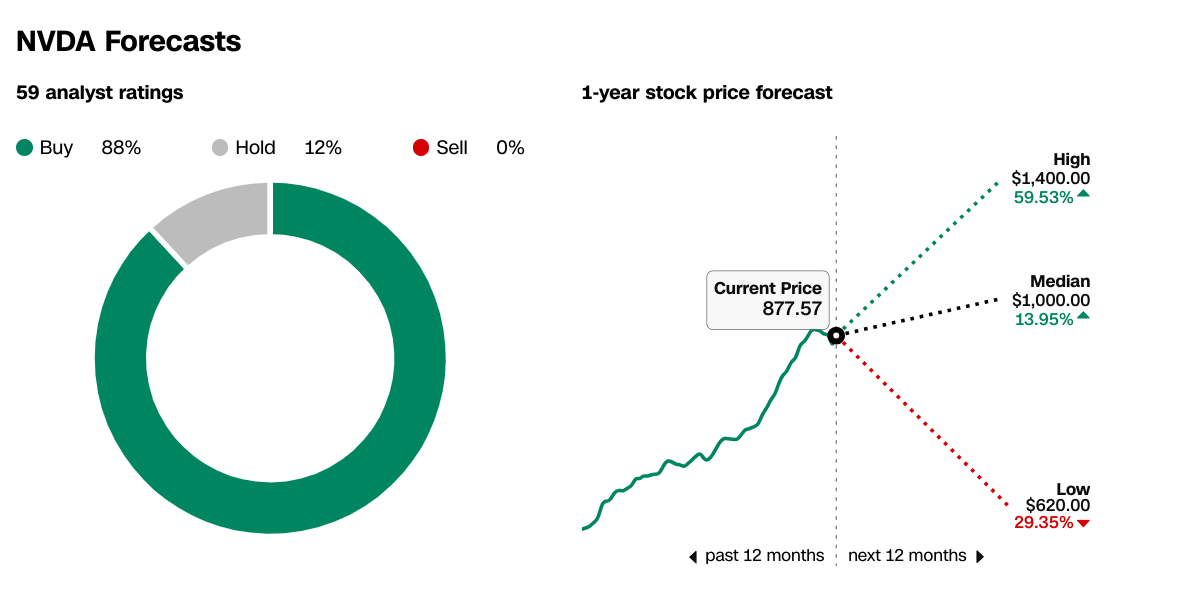

- 技術分析表明,在積極的基本面分析和市場情緒的支持下,Nvidia 股票呈現看漲趨勢,預計到 2024 年底平均目標價為 1,400 美元。

- 盡管前景光明,英偉達仍面臨競爭、監管障礙和供應鏈中斷,這可能會影響其全球運營和財務業績。

一.Nvidia Q1 2024 業績分析

A. Nvidia 關鍵細分市場表現

財務方面,NVIDIA(納斯達克股票代碼:NVDA)報告季度營收創紀錄地達到 221 億美元,較上一季度增長 22%,較去年同期大幅增長 265%。公司的凈利潤和每股收益也大幅增長(同比+486%),反映出其強勁的經營業績。

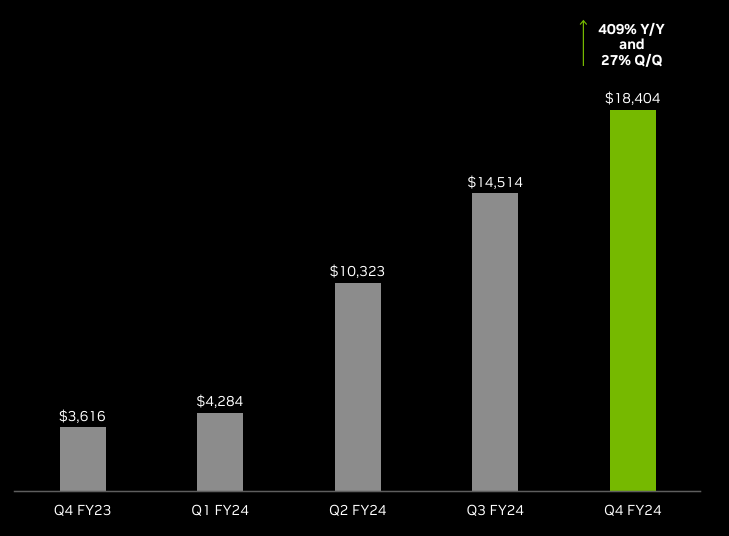

資料來源:Q4 2024 Presentation

就關鍵細分市場而言,數據中心部門成為主要收入驅動力,季度收入創紀錄地達到184億美元,環比增長27%,同比增長409%,令人印象深刻。這一增長是由雲服務提供商、企業軟件公司和消費互聯網公司等各行業對數據處理、培訓和推理的需求增加推動的。 NVIDIA 與 Google 和 Amazon Web Services 等行業巨頭的合作進一步鞏固了其在數據中心市場的地位。

遊戲部門雖然收入與上季度持平,但同比大幅增長 56%,本季度收入達到 29 億美元。 GeForce RTX 40 SUPER 系列 GPU 的推出以及對人工智能遊戲技術的持續投資促成了這一積極的表現。

專業可視化和汽車領域也取得了顯著增長,收入分別比上一季度增長了 11% 和 8%。 NVIDIA Omniverse 在汽車行業的采用以及用於可視化目的的全新 AI 驅動功能的推出,突顯了 NVIDIA 對跨領域創新的承諾。

在運營方面,NVIDIA 對技術進步和創新的重視通過產品發布、研發投資和戰略合作得到了體現。 NVIDIA NeMo Retriever 和 MONAI 雲 API 等舉措表明該公司致力於在醫療保健和金融等各個領域推進人工智能驅動的解決方案。

展望未來,NVIDIA 對 2025 財年第一季度的前景依然樂觀,在數據中心和專業可視化領域持續增長的推動下,預計營收為 240 億美元。該公司強勁的財務業績,加上對新興技術的持續投資,使其在未來幾個季度的持續增長和市場領先地位方面處於有利地位。

B. Nvidia 股價表現

2024 年第一季度,英偉達 (NVDA) 的表現顯著優於大盤指數。 NVDA 在其產品強勁需求的推動下,股價回報率達到 84%,市值達到 2.26 萬億美元,股價飆升。這與標準普爾 500 指數 11% 和納斯達克 100 指數 10% 的漲幅形成鮮明對比。然而,NVDA 的價格範圍很廣,從 473.20 美元(第一季度低點)到 974 美元(第一季度高點),表明市場波動相當大。

資料來源:tradingview.com

二.英偉達的增長機會

A. 有增長潛力的細分市場

英偉達處於幾個有望呈指數級增長的新興行業的前沿。主要是人工智能 (AI)、數據中心和自動駕駛汽車領域提供了重要的擴展途徑。

AI:Nvidia 的數據中心業務同比增長 409%,突顯了對 AI 相關服務和技術的需求激增。生成式人工智能的出現有望給各個行業帶來革命性的變化,英偉達在不同行業成功部署人工智能模型就證明了這一點。醫療保健、金融和汽車等行業越來越多地采用人工智能驅動的解決方案,凸顯了該領域的巨大增長潛力。

來源:Q4 2024 Presentation

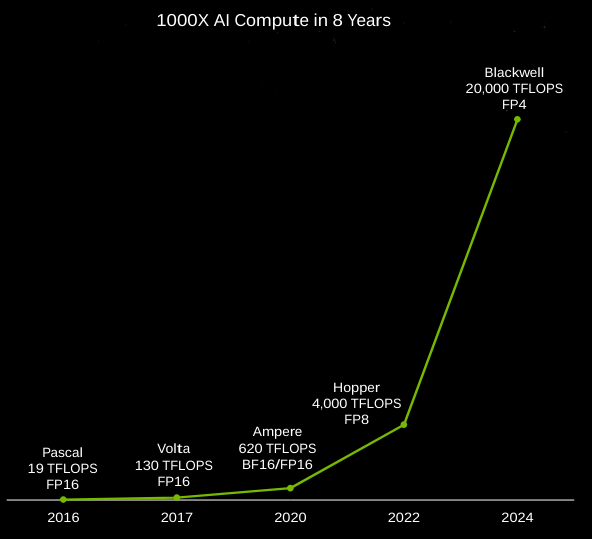

數據中心:Nvidia 在數據中心市場的主導地位從其驚人的收入數據中可見一斑。在 Nvidia 先進的 GPU 計算平臺(如 Hopper)的推動下,人工智能應用程序的激增意味著該領域的持續增長機會。值得註意的是,英偉達的戰略重點是解決汽車、醫療保健和金融服務等特定垂直領域的問題,進一步鞏固了其在數據中心領域的領導者地位。

來源:GTC 2024

自動駕駛汽車:Nvidia 的 DRIVE 平臺仍然是領先汽車製造商涉足自動駕駛技術的首選。理想汽車和長城汽車等知名電動汽車製造商采用 Nvidia 的 AI 汽車計算機,包括 DRIVE Orin 和即將推出的 DRIVE Thor,凸顯了該領域的增長潛力。此外,英偉達與電信巨頭新加坡電信合作在東南亞建立主權人工智能數據中心,標誌著英偉達致力於擴大其在自動駕駛汽車市場的足跡。

B. 擴張和戰略舉措

英偉達的增長軌跡進一步受到其戰略舉措的推動,包括並購、研發投資以及合作夥伴關系。

戰略合作:Nvidia 與 AWS 合作在 AWS 上托管 DGX Cloud 並推出新的 Amazon EC2 實例,這突顯了其對推進生成式 AI 功能的承諾。同樣,與 Recursion 和 Amgen 等醫療保健公司的合作表明 Nvidia 致力於利用人工智能進行藥物發現和醫學研究。

資料來源:Q4 2024 Presentation

產品創新:全新 GeForce RTX GPU 的推出,加上人工智能筆記本電腦和工作站的進步,體現了 Nvidia 致力於在遊戲、創意和專業可視化領域提供尖端技術的承諾。此外,Equinix Private AI 等舉措凸顯了 Nvidia 在人工智能基礎設施民主化和加速企業自定義人工智能模型部署方面所做的努力。

三.2024 年 Nvidia 股票預測

A. Nvidia 股票預測:技術分析

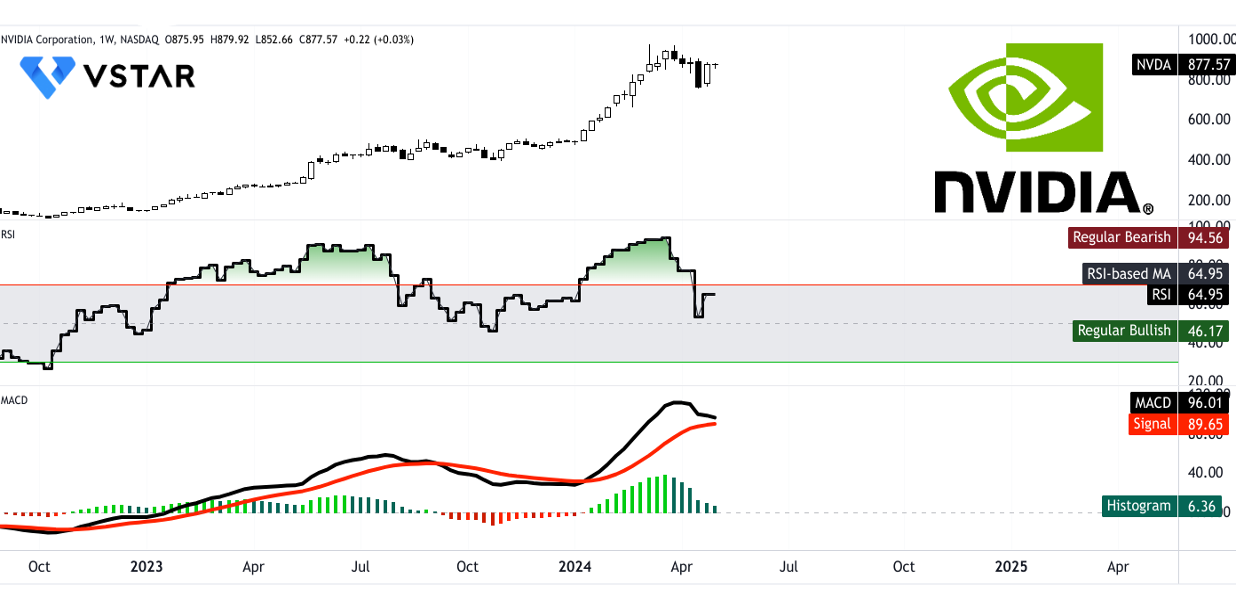

資料來源:tradingview.com

英偉達(NVDA)在其修正的指數移動平均線的支持下表現出強勁的上升趨勢。當前 NVDA 股價為 877.57 美元,超過趨勢線(731.37 美元)和基線(713.98 美元),表明看漲勢頭。相對強度指數 (RSI) 為 64.95,表明該股既沒有超買也沒有超賣,而是呈上升趨勢。此外,移動平均線收斂/發散(MACD)指標確認了看漲趨勢,盡管強度有所減弱。

根據技術指標,NVDA 到 2024 年底的平均價格目標為 1,400 美元。 Nvidia 樂觀的目標價格為 1,635 美元。主要支撐位為 806.62 美元,支點為 640.14 美元。預計核心阻力位為 1,165.91 美元,支撐位為 473.66 美元。

資料來源:tradingview.com

B. NVDA 股票預測:基本面分析

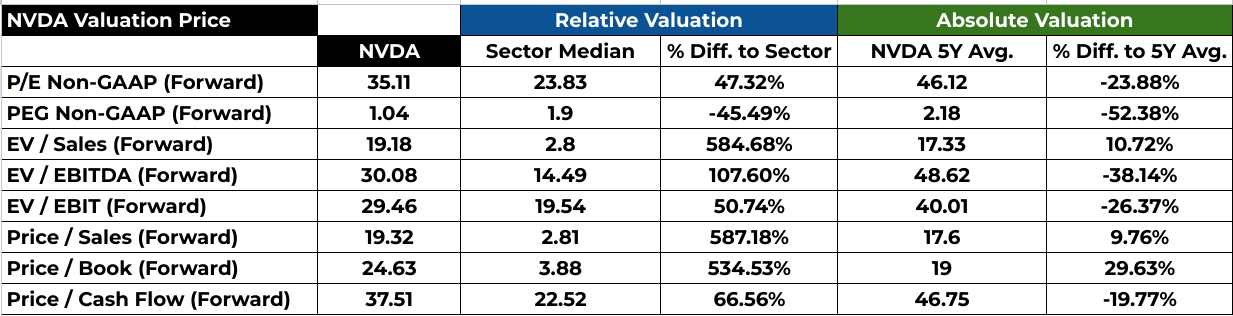

NVDA 的基本面分析揭示了一幅復雜的圖景。市盈率為 35.11,低於該公司 5 年平均水平 46.12,表明估值被低估。然而,1.04 的 PEG 比率低於行業中位數,表明增長前景可能被低估。 EV/銷售額、EV/EBITDA 和價格/銷售額等其他指標遠高於行業中位數,表明估值倍數較高。

資料來源:Analyst's Compilation

《華爾街日報》和 CNN 的分析師建議仍然主要是看漲,沒有賣出評級。一致的一年價格預測範圍為 620 美元至 1,400 美元,中位目標為 1,000 美元,反映了對未來增長的信心。

來源:CNN.com

資料來源:WSJ.com

C. NVDA 股票預測:市場情緒

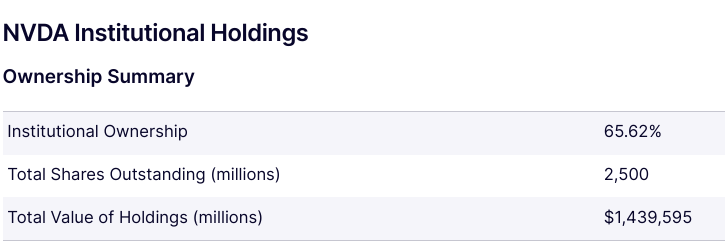

市場情緒樂觀,機構持股比例高達 65.62%,反映出投資者信心強勁。空頭興趣相對較低,表明看跌情緒最小。機構投資者繼續維持 NVDA 的重要倉位,持倉總價值達 14.4 億美元,證實了長期看漲情緒。

資料來源:Nasdaq.com

資料來源:Nasdaq.com

四.英偉達風險因素

英偉達競爭對手分析

Nvidia 在 GPU 和 AI 計算處理器市場面臨著來自各個競爭對手的激烈競爭。主要競爭對手包括AMD、英特爾和華為,以及阿裏巴巴、Alphabet(谷歌)、亞馬遜、百度和微軟等主要雲服務提供商。 Nvidia 收入受到國際銷售的顯著影響,占 2024 財年總收入的 56%。值得註意的是,由於 USG 許可,對中國的銷售從 2023 財年占數據中心總收入的 19% 下降到 2024 財年的 14%要求。

資料來源:SEC 10-K

監管挑戰:反壟斷問題、貿易政策

監管環境給英偉達帶來了重大挑戰,特別是在知識產權保護、稅收、出口管製和數據隱私等領域。遵守這些法規的成本高昂且繁瑣,會影響 Nvidia 的競爭地位和財務業績。此外,日益嚴格的監管審查,尤其是有關人工智能技術的監管審查,可能會進一步阻礙英偉達的全球運營。

地緣政治風險,包括經濟和政治不穩定、貿易緊張局勢和監管變化,使英偉達的國際業務進一步復雜化。這些風險影響了英偉達在全球製造和分銷產品的能力,特別是在中國等關鍵市場。例如,美國政府的出口管製限製了英偉達向中國運送某些產品的能力,導致該地區的銷售收入下降。

供應鏈中斷:半導體短缺、物流問題

供應鏈中斷,包括半導體短缺和物流問題,加劇了英偉達的挑戰。該公司的產品依賴主要位於臺灣的第三方製造商。較長的製造交付周期和波動的需求預測會導致供需不匹配,從而導致產品短缺、庫存過剩和成本增加。 Nvidia 的交貨時間已超過 12 個月,並支付了溢價和押金以確保未來的供應和產能。

結論

英偉達表現出色,數據中心和遊戲領域的營收創下歷史新高,同時人工智能、數據中心和自動駕駛汽車業務也強勁增長。盡管面臨監管挑戰和供應鏈中斷,英偉達的運營實力和市場領導地位仍然顯而易見。 VSTAR 交易應用程序提供了利用 Nvidia 看漲股票預測的機會,技術指標預計到 2024 年底,平均價格目標將呈上升趨勢,達到 1,400 美元。然而,風險因素包括競爭、監管障礙和供應鏈脆弱性。