一.簡介

英偉達公司(NVDA)股票近期的表現非常出色。 Nvidia 是技術和半導體行業的知名企業,以其創新產品和解決方案而聞名。

近期 Nvidia 股票表現

截至最新數據,Nvidia 股票 52 周波動範圍在 127.08 美元至 502.66 美元之間,表明價格波動較大。這一廣泛的範圍意味着股票的波動性和增長潛力。英偉達的預期每股收益為10.89,這表明該公司近期的預期每股收益。高每股收益對投資者來說可能是一個積極信號。

資料來源:Nvidia 投資者關係

40.10的遠期市盈率表明投資者願意為英偉達的預期收益支付溢價。 這可能歸因於高增長預期。 Nvidia 提供 0.16 美元的小額股息,收益率為 0.04%,反映出該公司專注於增長而不是創收。

Nvidia 的市值為 1.08 萬億美元,是科技領域最大的公司之一。 在不同的時間範圍內,Nvidia 股票都顯示出令人印象深刻的回報,遠遠超過標準普爾 500 指數。 過去一年,該股表現出驚人的231.61%的價格回報率。

英偉達近期成功的主要推動力之一是其數據中心領域。 該公司公布的 2023 年第二季度收入達到創紀錄的 103.2 億美元,環比和同比增長顯着。 雲服務提供商和消費互聯網公司對英偉達AI和GPU產品的強勁需求一直是該公司增長的重要貢獻者。

從本質上講,英偉達數據中心的增長在美國尤其強勁,那裡的資本投資越來越多地投向人工智能和加速計算。 此外,儘管擔心對中國的潛在出口法規,英偉達預計不會對其財務業績產生直接重大影響。

NVDA 2023 年、2025 年、2030 年及以後股票預測的專家見解

展望未來,NVDA 股票將呈現積極的發展軌跡。 2023年預計將達到550美元,體現出強勁的增長潛力。到 2025 年,在人工智能和數據中心不斷進步的推動下,NVDA 預計將達到 775 美元。展望 2030 年,預計將達到 1,850 美元,凸顯持續擴張。 2030 年之後,隨着 NVDA 在人工智能、雲服務和生成式人工智能技術方面的影響力持續增長,該股的股價可能會超過 3,000 美元,使其成為一項有前景的長期投資。然而,投資者應對可能影響股票走勢的監管變化和市場動態保持警惕。

二.Nvidia 2023 年股票預測

基於斐波那契擴展的 NVDA 股票預測的短期目標(2023 年)為 580 美元。斐波那契擴展通常用於確定潛在的價格目標。 580 美元的目標表明看漲前景,表明上漲趨勢有可能持續。 RSI 目前為 41。RSI 衡量股票價格變動的勢頭。值為 41 表明該股票當前沒有超買或超賣,表明處於中性位置。

資料來源:tradingview.com

475 美元附近出現的頭肩形態非常重要。 這種模式通常表示當前趨勢的逆轉,在這種情況下,表示從上升趨勢到下降趨勢的潛在變化。

410 美元附近的頸線是關鍵的支撐位。 如果突破該水平,則可能預示着大幅看跌趨勢。 410 美元的樞軸點是另一個重要的關注點。 樞軸水平通常充當支撐或阻力,具體取決於股票當前的方向。 在這種情況下,它與頭肩形態的頸線對齊。

200 天 EMA 為 365 美元,50 天 EMA 為 440 美元。 EMA 用于衡量股票的整體趨勢。 200 日均線反映長期趨勢,而 50 日均線代表短期趨勢。 50 天 EMA 高於 418 美元的當前價格和 200 天 EMA 是一個積極信號,表明該股近期經歷了看漲勢頭並趨於穩定。 200 天 EMA 位於 365 美元,表明長期趨勢也是積極的。

總體而言,如果頸線支撐位 410 美元被突破,頭肩形態一旦得到確認,可能預示着看跌趨勢。 這是投資者潛在的擔憂點,因為它可能導致價格大幅下跌。 然而,斐波那契擴展目標 580 美元表明短期前景看漲。 這可能意味着該股可能會持續上漲趨勢。 同樣,RSI 為 41 表明處於中性位置,這意味着該股目前並未超買或超賣。 這可以為股票的價格變動提供一定的穩定性。 此外,EMA 提供了較強的短期積極前景。

來自大型機構的其他 NVDA 股票預測見解

高盛決定將 Nvidia 添加到 10 月份的美洲定罪名單中,這是一個值得注意的進展。 這表明對該股未來幾個月的表現充滿信心。 高盛將英偉達評級為“買入”,這與其他分析師的共識一致。 這一共識反映了市場的積極情緒,凸顯了英偉達在科技行業的強勢地位。

該投行的信心源於英偉達在圖形處理單元(GPU)行業的競爭護城河。 該公司預計將保持其作為加速計算行業標準的地位,這在人工智能和數據中心領域至關重要。 高盛認可英偉達在客戶開發和複雜人工智能模型部署方面的出色表現。 人工智能應用的增長是英偉達未來成功的強大推動力。

值得注意的是,鑑於對數據處理和人工智能功能的需求不斷增長,英偉達在數據中心行業的持續主導地位至關重要。 人們樂觀地認為,影響該行業的芯片供應限制正在開始緩解。 這對英偉達來說是一個積極的信號,因為它的產品依賴半導體元件。 自今年年初以來,NVDA 股價已上漲約 186%。 這是一個了不起的表現,凸顯了該股對投資者的吸引力。

雖然高盛對 Nvidia 605 美元目標價的認可無疑是積極的,但重要的是要記住,價格目標本質上是預測,實際的股票表現可能會有所不同。 實現並超越目標取決於多種因素,包括市場動態、公司業績和更廣泛的經濟狀況。

Rosenblatt 在 2023 年 9 月 20 日提出的買入建議增加了圍繞 Nvidia 的積極情緒。 分析師經常重申買入建議,表明對該股前景的持續信心。 受人尊敬的機構的這一重申可以增強投資者的信心。 截至 2023 年 8 月 31 日,Nvidia 股票的平均一年目標價為 632.95 美元。 這一預測代表着+40% 的巨大上升潛力。

分析師價格目標和評級

分析師對英偉達 (NVDA) 股票的評級和行動,以及相關的價格目標和上漲潛力,為了解這家科技公司的市場情緒和預期提供了寶貴的見解。

約翰·文恩 (John Vinh),Keybanc:

評級:買入

行動:維持

價格目標:從 750 美元修改為 650 美元

上漲空間:+55.58%

John Vinh 維持對 NVDA 股票的買入評級,表明他對該公司的持續信心。 然而值得注意的是,他將目標價從 750 美元修改為 650 美元。 儘管預計該股仍有超過 55% 的大幅上漲空間,但目標價的下調可能預示着更加保守的前景。 這可能會受到市場狀況或英偉達業績前景變化等因素的影響。

約瑟夫·摩爾,摩根士丹利:

評級:買入

行動:維持

價格目標:從 630 美元修改為 600 美元

上漲空間:+43.61%

約瑟夫·摩爾 (Joseph Moore) 對 NVDA 股票的買入評級以及維持狀態表明了他對該公司未來的積極看法。 不過,與 John Vinh 一樣,他也將目標價從 630 美元下調至 600 美元。 降低的目標雖然仍顯示出巨大的上行空間,但意味着短期內可能存在一些謹慎或不確定性。

阿蒂夫·馬利克,花旗集團:

評級:強力買入

行動:維持

價格目標:從 630 美元修改為 575 美元

上漲空間:+37.63%

Atif Malik 的強烈買入評級凸顯了人們對 NVDA 股票的高度樂觀。 然而,將價格目標從 630 美元下調至 575 美元,表明與之前的目標相比,立場稍微保守一些。 這一調整雖然仍然表明了巨大的增長潛力,但可能歸因於市場動態和經濟因素。

Toshiya Hari,高盛:

評級:強力買入

行動:維持

Toshiya Hari 的強烈買入評級(沒有提供具體的價格目標或上漲空間)表明對 NVDA 股票的強烈積極情緒。 沒有價格目標表明人們對英偉達的業績充滿信心,但並未對其進行量化。

這些分析師評級和行動共同凸顯了英偉達股票的積極前景。 大多數分析師維持“買入”或“強買入”評級這一事實表明,人們對該公司的增長潛力達成了共識。 然而,價格目標的修訂(其中一些目標被降低)可能歸因於多種因素,包括市場波動、供應鏈問題或宏觀經濟狀況。

NVDA 2023 年股票預測值得關注的關鍵因素

看漲因素

Nvidia (NVDA) 股票的關鍵看漲因素之一是其 2024 財年第二季度收入令人印象深刻,達到 135.1 億美元,顯示出強勁的增長。 這意味着環比增長 88%,同比增長 101%,超出了 110 億美元的預期。 第二季度的強勁表現反映了英偉達充分利用其在半導體行業優勢的能力。

在數據中心領域,Nvidia 報告收入達到創紀錄的 103.2 億美元,環比增長 141%,同比增長 171%,令人印象深刻。 數據中心計算收入的大幅增長,同比增長近兩倍,可歸因於雲服務提供商和主要互聯網公司的高需求。 AWS、Google Cloud、Meta、Microsoft Azure 和 Oracle Cloud 等公司正在部署基於 Nvidia 的 Hopper 和 Ampere 架構 Tensor Core GPU 的 HGX 系統。 這種強勁的需求凸顯了英偉達在數據中心行業的主導地位。

來源:投資者演示

Nvidia 卓越的供應鏈以及提高產能以滿足不斷增長的需求的能力也是積極的指標。該公司建立了強大的數據中心供應鏈,供應合作夥伴在擴大產能以滿足其需求方面發揮了重要作用。因此,他們預計未來幾個季度的供應量將逐漸增加。

美國數據中心行業的增長尤其值得注意,因為各公司將資本投資轉向人工智能和加速計算。儘管有報道稱可能存在出口管制,但英偉達認為這些不會對其財務業績產生直接的實質性影響,並強調對其產品的持續需求。

Nvidia 處於生成式 AI 和 AI 平台的前沿,這些平台正經歷着跨行業的強勁需求。他們與 Snowflake 的合作以及為人工智能服務開發大型語言模型 (LLM) 的舉措提供了充滿希望的增長機會。生成式人工智能的應用遍及各個領域,從提高辦公室工作人員的生產力到在法律服務、銷售、客戶支持和教育領域創造數十億美元的市場機會。

與 WPP、Shutterstock、ServiceNow 和 Accenture 等公司的合作進一步鞏固了 Nvidia 在人工智能和生成人工智能市場的地位。這些合作夥伴關係旨在創建人工智能驅動的解決方案,以滿足不同行業的需求,體現生成式人工智能的廣泛適用性。

在遊戲領域,英偉達第二季度營收增長 24.9 億美元,環比增長 11%,同比增長 22%,表明需求持續增長,全球終端需求顯示出恢復增長的跡象。適用於筆記本電腦和台式機的 GeForce RTX 40 系列 GPU 的推出,以及 RTX 和 DLSS 遊戲的擴展,正在推動遊戲收入的增長。該數據表明 Nvidia 存在重大升級機會。

看跌因素

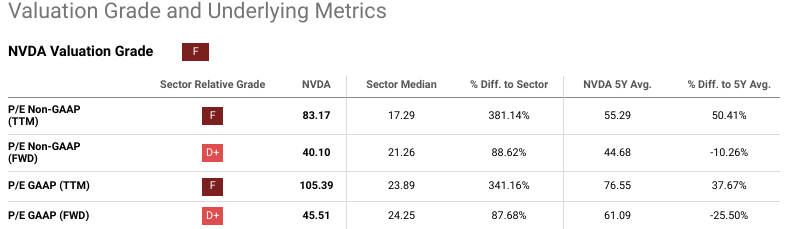

雖然 Nvidia 的整體前景看似樂觀,但有幾個注意事項需要牢記。英偉達的估值指標,例如市盈率 (P/E) 和市銷率 (P/S),明顯高於行業中位數及其五年平均水平。這可能表明該股票的定價已經溢價,並且存在估值過高的風險。

例如,Nvidia 的非 GAAP 市盈率(遠期)為 40.10,比行業中位數 21.26 高出 88.62%,也高於其五年平均水平 44.68。同樣,Nvidia 的市銷率(遠期)為 19.95,比行業中位數 2.39 高出 733.51%,也高於其五年平均水平 16.30。如此高的估值指標可能被視為看跌因素,因為它們意味着該股相對於其基本面而言可能定價過高。

來源:seekingalpha

對英偉達未來業績的高預期已經融入到該股的估值中,如果該公司未能滿足這些高預期,該公司更容易感到失望。此外,英偉達所處的行業競爭激烈且發展迅速,任何干擾或不利的市場條件都可能影響其增長前景。因此,雖然目前的前景看似樂觀,但投資者在做出有關 Nvidia 股票的投資決策時應保持謹慎並考慮這些估值指標和潛在風險。

三. Nvidia 2025 年股票預測

NVDA 股票的中期目標(2025 年)基於斐波那契擴展,預計為 760 美元。交易者經常使用斐波那契擴展來確定超越先前高點的潛在價格目標。這表明,如果 NVDA 突破 485 美元阻力位,可能會出現強勁的看漲趨勢,潛在目標價為 760 美元。

資料來源:tradingview.com

值得注意的一個重要模式是 485 美元價格水平附近的“三重頂”模式。 該形態表明,NVDA 股票多次嘗試突破 485 美元但未成功,導致自 2023 年 7 月以來價格盤整。三重頂形態被認為是看跌反轉形態,表明該水平存在強大阻力。 然而,如果突破 485 美元的阻力位,則可能預示着看漲趨勢的逆轉。

有趣的是,兩個關鍵支撐位確定為 315 美元和 208 美元。 這些水平代表了該股歷史上發現買盤興趣並扭轉下跌趨勢的區域。 如果股票經歷大幅回調,這些水平可能會起到支撐作用,並可能防止進一步下跌。 除了 485 美元的阻力位外,另一個值得注意的阻力位是 590 美元。 這些阻力位代表了該股此前難以走高的障礙。 如果價格超過這些水平,則將表明看漲勢頭增強。

此外,NVDA 股票的樞軸水平為 400 美元。 樞軸點在技術分析中用於識別價格走勢中的潛在轉折點。 400 美元的樞軸點表明這是一個關鍵的價格水平,需要關注潛在的逆轉或突破。

值得注意的是,相對強弱指數 (RSI) 目前為 53。RSI 值為 53 表明買賣壓力處於平衡水平。 它既不超買(高於 70)也不超賣(低於 30)。 這表明NVDA處於中性立場,目前不存在極端看漲或看跌情緒。

最後,200 天指數移動平均線位於 220 美元。 該長期移動平均線低於當前股價 418 美元,表明該股的交易價格高於其長期平均線。 這對於 NVDA 來說是一個積極的信號。 50 天指數移動平均線為 347 美元。 該短期移動平均線也低於當前股價。 雖然 50 日均線高於 200 日均線,但這表明中短期趨勢看漲。

總體而言,53 的 RSI 反映了市場的中性情緒,而 EMA 表明該股的交易價格高於其長期和短期平均水平,這通常是一個積極的信號。 交易者和投資者應密切關注485美元的阻力位,因為突破該阻力位可能會引發重大看漲走勢,而未能突破可能會導致長期盤整甚至看跌逆轉。

來自大型機構的其他 NVDA 股票預測 2025 年見解

據路透社報道,分析師對 NVIDIA 的未來高度樂觀,該公司超出了收入預期,並宣布了 250 億美元的股票回購計劃。 對人工智能驅動技術(主要由 NVIDIA 芯片提供支持)的強勁需求是這種樂觀情緒的關鍵驅動力。

NVIDIA 的收入預測大幅超出預期,表明生成式 AI 技術持續繁榮。 人們認識到,對 NVIDIA AI 芯片的需求超過供應至少 50%,這種情況預計將持續幾個季度。 這種不平衡導致該公司股價創下歷史新高。

值得注意的是,整個人工智能系統,而不僅僅是芯片,是公司增長的主要貢獻者。 雖然 NVIDIA 以其 GPU 聞名,但它也生產完整的人工智能機器,包括來自其他供應商的存儲芯片。 人工智能產品的多樣化一直是重要的增長動力。

英偉達的積極表現對其他大型科技股和人工智能相關公司產生了連鎖反應,推高了它們的股價。 該公司的成功被視為 2023 年科技行業的關鍵時刻,進一步凸顯了其在利用人工智能勢頭方面的強大地位。

分析師預計,在人工智能芯片和相關技術的優勢推動下,英偉達的數據中心業務將在未來幾年大幅擴張。 雖然 AMD 等競爭對手預計將取得進展,但 NVIDIA 的軟件,尤其是 CUDA,仍保持着巨大的領先優勢。

此外,對人工智能相關芯片的需求預計將保持強勁,超過其他傳統服務器設備。 儘管部分芯片領域表現疲弱,但人工智能市場仍是行業亮點,預計將持續增長。

Traders Union 的預測為 772.94 美元,Coin Price Forecast 分析師預測 2025 年 Nvidia 的股價為 988 美元,可能採用了更具投機性的方法。

分析師價格目標和評級

標準普爾全球評級最近將 NVIDIA 公司升級為“A+”並提供穩定的展望。 此次升級歸因於雲提供商和企業對生成人工智能(AI)的快速投資,導致公司預期強勁增長。 這一前景至關重要,因為它意味着 S&P Global 相信 NVIDIA 將從人工智能投資周期中受益匪淺。 他們強調了促成這一樂觀預測的幾個因素。

資料來源:標普全球

一個看漲因素是生成式人工智能的快速採用,這增強了 NVIDIA 的業務風險狀況。 這種採用的速度比預期要快,為 NVIDIA 帶來了大量的資本支出和收入增長。 生成式人工智能提高各行業生產力的潛力是這一增長的關鍵驅動力。

此外,NVIDIA 跨芯片、系統和軟件的全棧解決方案被認為是重要的進入壁壘和主要的競爭優勢。 這個全面的硬件和軟件生態系統預計將支持人工智能相關模型的部署,進一步鞏固 NVIDIA 在市場上的主導地位。

此外,標準普爾全球評級預計,由於雲提供商將 GPU 支出優先用於生成式 AI 和大型語言模型,NVIDIA 的數據中心業務規模將在未來四年內增加兩倍。 預計這種增長將以犧牲傳統的基於 CPU 的服務器為代價,從而使 NVIDIA 比競爭對手受益。

然而,還有一些看跌因素需要考慮。 隨着客戶和競爭對手投資自己的解決方案,NVIDIA 面臨着生成式 AI 領域的競爭風險。 亞馬遜和谷歌等具有強大購買力的超大規模企業正在開發自己的產品,這有可能減少對 NVIDIA 的依賴。 此外,市場份額較小的競爭對手AMD正在GPU領域大力投資,從長遠來看可能成為可靠的替代供應商。

鑑於地緣政治緊張局勢不斷升級且缺乏可靠的二級供應商,標準普爾全球還強調了對 NVIDIA 依賴台積電 (TSM) 作為代工合作夥伴的擔憂。 任何供應鏈中斷都可能影響 NVIDIA 滿足其產品高需求的能力。

NVDA 2025 年股票預測值得關注的關鍵因素

看漲因素

對 NVIDIA 來說最重要的看漲因素之一是生成式人工智能的快速採用。 這一採用率超出了預期,有助於實現強勁的盈利和收入預測。 隨着生成式 AI 提高各行業的生產力,NVIDIA 有望從巨大的市場機會中受益。

NVIDIA 的全棧解決方案涵蓋芯片、系統和軟件,具有巨大的競爭優勢。 這個全面的生態系統促進了人工智能模型的部署,鞏固了公司的領先地位。

預計 NVIDIA 數據中心業務的規模在未來四年內將擴大兩倍,這是一個強有力的看漲因素。 這一增長是由雲提供商優先考慮 GPU 支出以支持生成式 AI 和大型語言模型推動的。 隨着數據中心繼續部署生成式人工智能功能,由於數據中心業務利潤率較高,預計 NVIDIA 的盈利能力和收入穩定性將得到提高。

看跌因素

儘管樂觀,但英偉達股票預測仍需考慮悲觀因素。 主要風險之一是競爭加劇。 客戶和競爭對手正在投資自己的生成式 AI 解決方案,這可能會減少對 NVIDIA 的依賴。 亞馬遜和谷歌等超大規模企業正在開發人工智能產品,對 NVIDIA 構成了挑戰。

此外,NVIDIA 還面臨着依賴台積電 (TSMC) 作為代工合作夥伴的風險。 地緣政治緊張局勢和缺乏可靠的芯片生產二級供應商可能會影響該公司滿足其產品需求的能力。

另一個風險是隨着時間的推移,超大規模企業的支出模式可能會出現不一致。 如果客戶意識到他們訂購了太多芯片或超出了需求,可能會出現一個“消化階段”,導致多個季度的 GPU 需求受到抑制。

四.Nvidia 2030 年及以後的股票預測

根據預測,到 2030 年,Nvidia 的股價可能會超過 1100 美元,到 2033 年可能會達到 1350 美元。

資料來源:分析師匯編

在此背景下,基於利用均值回歸的概念並從 Seeking Alpha 的 EPS 預測數據中汲取見解,我們可以得出 NVDA 價格到 2030 年的預測。採用謹慎的方法,我們認為該股將維持遠期市盈率 (PE)。該預期市盈率是該行業平均預期市盈率(21.26)和英偉達自己的 5 年歷史平均預期市盈率(44.68)的綜合結果。這種方法是長期的。

根據這一預測,這意味着到 2030 年,不包括股息收益率的巨大上升潛力為 170%。這一預測基於這樣的假設:Nvidia 的股票將經歷遠期市盈率的估計均值回歸,這可能會在 2030 年為投資者帶來可觀的收益。

其他價格預測見解

知名機構對英偉達 (NVDA) 的長期價格預測存在分歧。例如,貿易聯盟的預測表明,到 2030 年,該股可能會飆升至 $1852,表明增長顯着。相比之下,Coin Price Forecast 分析師則更加樂觀,預計 2030 年股價預測為 1926 美元。

NVDA 2030 年股票預測值得關注的關鍵因素

Nvidia (NVDA) 展示了影響其 2030 年股票預測的幾個關鍵因素,包括看漲和看跌方面都需要考慮。

看漲因素

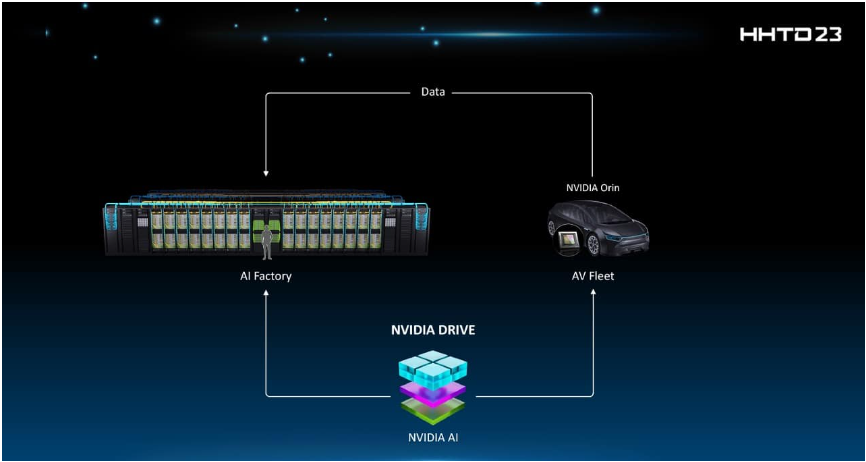

電動汽車創新:Nvidia的與富士康合作開發智能電動汽車 (EV) 平台反映了該公司進軍新興電動汽車市場的決心。 Nvidia 為汽車製造商提供先進的人工智能汽車計算機,包括高度自動化和自動駕駛汽車。富士康作為採用 Nvidia 技術的人工智能電動汽車合同製造商,標誌着電動汽車行業的增長前景。

來源:Nvidia

生成式人工智能擴展:Nvidia 向邊緣人工智能和機器人的生成式人工智能模型和雲原生 API 的擴展鞏固了其在快速發展的人工智能領域的地位。此次擴展使包括機器人和物流在內的各個行業都能從生成式人工智能功能中受益,從而簡化人工智能應用程序的開發和部署。

AI參考工作流程:基於Metropolis和Isaac框架的AI參考工作流程的引入,簡化了AI應用開發,節省了開發者的時間和成本。這些參考工作流程解決了各種用例,例如網絡視頻錄製、自主移動機器人和光學檢查,增強了 Nvidia 在邊緣人工智能領域的產品。

Nvidia 的研究突破:Nvidia 通過 Eureka AI 代理在強化學習方面的開創性工作正在顯着推進機器人學習。該人工智能代理自主編寫用於訓練機器人的獎勵算法,從而使機器人能夠高效地完成複雜的任務。人工智能在該領域的應用展示了英偉達在人工智能研究領域的創新和領先能力。

看跌因素

競爭和市場動態:儘管英偉達處於強勢地位,但它在各個領域都面臨着競爭,特別是在人工智能和半導體行業。競爭對手可能會挑戰英偉達的市場份額和利潤率,從而產生潛在的阻力。市場動態可能會迅速發生變化,從而影響 Nvidia 的業績。

供應鏈挑戰:隨着英偉達擴展其人工智能應用,特別是在電動汽車領域,供應鏈挑戰可能會出現。確保充足的供應和克服供應鏈障礙可能會影響公司滿足不斷增長的需求的能力。與地緣政治緊張局勢和缺乏替代供應商相關的問題構成了供應風險。

複雜的人工智能開發:Nvidia 專注於生成式人工智能和機器人技術,雖然前景廣闊,但可能需要複雜的開發和更長的開發周期。這種複雜性可能會阻止一些開發人員,從而可能會減慢採用速度並增加成本。

五.Nvidia 股價歷史表現

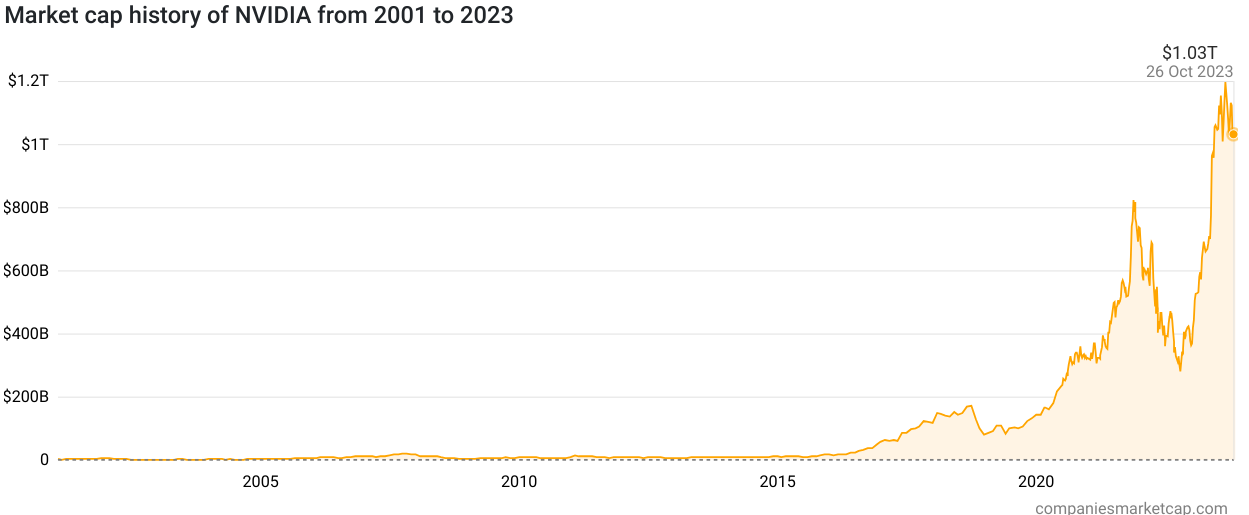

2001 - 2008 年:2000 年代初期是 Nvidia 股票波動的時期。它的市值從2001年的64.4億美元上升到2008年的43.3億美元。互聯網泡沫破滅和全球金融危機等因素對該股產生了負面影響。 Nvidia 涉足遊戲和 PC 市場,使其容易受到經濟衰退的影響。

2009年:2009年該股大幅回升,市值達103.6億美元,漲幅達139.16%。此次復甦是由全球金融危機後技術行業的復甦推動的。 Nvidia 的圖形處理單元 (GPU) 在遊戲和數據中心的應用中廣受歡迎。

2016年:2016年,英偉達市值飆升至575.3億美元,呈現顯着上升趨勢。這一增長歸因於該公司在人工智能和深度學習領域的不斷擴大。 Nvidia GPU 在人工智能應用(尤其是自動駕駛汽車)中的使用增強了投資者的信心。

2017年:該股繼續上漲,市值增長103.82%。 Nvidia 的 GPU 在加密貨幣挖礦中的使用不斷增加,為公司的增長做出了貢獻。挖礦對高性能 GPU 的需求推高了股價。

2018年:雖然市值下降了-30.55%,但考慮到前幾年的急劇上升軌跡,這一下降幅度相對較小。對加密貨幣相關需求可持續性的擔憂影響了英偉達的股票表現。

2019-2020年:2019年市值增長76.83%,2020年增長124.47%。英偉達在遊戲和人工智能領域的主導地位依然強勁。 2020 年收購 Mellanox Technologies 標誌着其向數據中心和網絡市場的擴張,這令投資者興奮不已。

2021年:2021年市值飆升至7352.7億美元,增幅127.47%。導致這一激增的因素包括數據中心、遊戲和人工智能對 GPU 的需求增加,以及更廣泛的科技行業的表現。

2022 年:Nvidia 的市值在 2022 年下降了 -50.47%。這種下降可能是由於對估值過高、半導體供應鏈挑戰以及更廣泛的市場調整的擔憂。

2023年:2023年市值飆升至1.031萬億美元,增幅高達183.36%。有幾個因素可能導致了這一增長。人工智能和機器學習在各個行業的日益普及,加上英偉達對自動駕駛汽車的關注,推動了市值的大幅增長。

來源:companymarketcap.com

NVDA 股價回報分析

在過去十年中,Nvidia 股票表現出驚人的 10,865.62% 的價格回報率,顯着優於標準普爾 500 指數 137.91% 的回報率。這一出色的表現反映了 Nvidia 在人工智能、遊戲和數據中心等高增長領域的強大影響力。

近年來,英偉達股票經歷了可觀的回報,五年內的股價回報率為 704.06%,表明投資者對該公司的增長前景持續充滿信心。

來源:seekingalpha

NVDA 股票總回報分析

總回報率與價格回報率趨勢密切相關,這表明英偉達的大部分回報來自資本增值而不是股息。

六.結論

多年來,Nvidia 股票增長顯着,2023 年、2025 年和 2030 年前景光明。價格預測顯示樂觀預測,表明有大幅上漲的潛力。對於 2023 年,這些預測顯示出積極的發展軌跡。到 2025 年,這一預測仍然充滿希望,反映出 Nvidia 的核心領域(例如人工智能和自動駕駛汽車)的持續增長。展望 2030 年,考慮到行業和歷史市盈率平均值,更保守的預測表明潛在上漲空間為 170%。英偉達是一個引人注目的投資選擇,特別是在科技和半導體領域。多元化和風險管理至關重要。通過 VSTAR 交易 Nvidia 股票差價合約可提供槓桿、降低成本並進入全球市場,所有這些對投資者來說都是有利的。然而,以清晰的策略和風險管理進行交易非常重要。

常問問題

1. 英偉達應該買入、賣出還是持有?

目前大多數分析師將英偉達股票評級為「買入」或「持有」。 分析師的平均共識建議是買入。

2. NVDA股票價格預測是多少?

未來 12 個月英偉達股票平均目標價約為 560 美元,較當前水平潛在上漲約 22%。

3. 英偉達股價預計會上漲嗎?

作為人工智慧、遊戲、自動駕駛汽車和元宇宙相關技術領域的領導者,英偉達股價預計在未來幾年將繼續增長。

4. 英偉達股票2025 年價值多少?

到 2025 年,分析師的目標價格範圍從650 美元到900 美元不等,這表明英偉達股價未來將出現顯著增長。

5. NVDA股票的未來五年前景如何?

英偉達股票的未來五年前景仍然非常樂觀,分析師預計收入和盈利將實現強勁的兩位數增長。