一、簡介

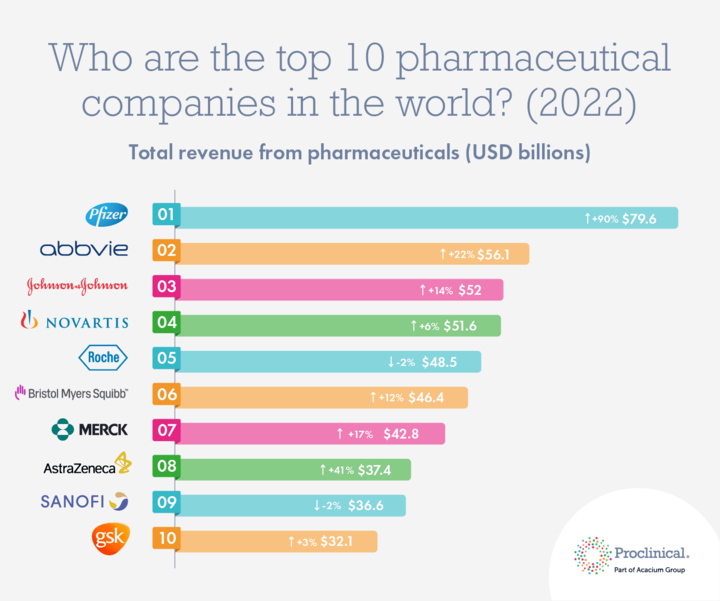

輝瑞公司是全球製藥行業的領導者,也是我們本文評估的對象。輝瑞的市值超過2000億美元,年收入超過400億美元,已成為該領域的佼佼者。

雖然輝瑞的COVID-19疫苗因其在全球範圍內的廣泛分發和管理而獲得了廣泛認可,但值得注意的是,該公司的貢獻遠遠超出了這一單一產品。輝瑞公司在腫瘤學、炎症、罕見疾病、心血管健康、神經科學和傳染病等不同治療領域的藥物和疫苗開發和製造方面以其創新和卓越而享有盛譽。

來源:pfizer

二、輝瑞公司概述

輝瑞公司的歷史可以追溯到1849年,當時查爾斯·輝瑞(Charles Pfizer)和查爾斯·埃爾哈特(Charles Erhart)在紐約布魯克林創建了一家精細化學品製造商公司。自成立以來,輝瑞公司經歷了驚人的發展,發展成為世界上最大的製藥公司之一。這種增長是由有機擴張和對華納蘭伯特、法瑪西亞、惠氏和艾爾建等其他知名公司的戰略收購相結合推動的。

目前,輝瑞的業務涵蓋三個主要領域。輝瑞生物製藥集團(PBG)致力於開發創新藥物和疫苗,推動醫療保健領域的進步。Upjohn部門專注於非專利藥和仿製藥,為患者提供負擔得起的選擇。最後,消費者醫療保健部門專注於滿足消費者需求的非處方產品。

領導輝瑞公司的是首席執行官Albert Bourla,他於2019年上任。Bourla於1993年在輝瑞任職,擁有豐富的經驗。在他的職業生涯中,他在輝瑞公司擔任過各種領導職務,特別是在動物健康、疫苗和腫瘤學領域。

在Bourla的指導下,輝瑞繼續在製藥行業取得重大進展,努力通過創新和戰略領導力改善全球醫療保健成果。

輝瑞公司的商業模式和產品/服務

輝瑞公司是如何賺錢的

輝瑞通過發現、開發和製造用於人類健康的藥物和疫苗來賺錢。該公司在研發(R&D)方面投入巨資,以發現新分子並將其開發成針對各種疾病和病症的潛在療法。輝瑞還與其他生物技術公司和學術機構合作,獲取外部創新並擴大其產品線。

輝瑞在其工廠或通過合同製造商生產其產品。其產品銷往世界各地的批發商、零售商、醫院、診所、政府機構和其他客戶。它還將其部分產品授權給其他公司,以便在某些市場或地區分銷。

此外,該公司的收入主要來自兩個來源:產品銷售和聯盟收入。產品銷售是指其產品或與其他公司共同推廣的產品的銷售。聯盟收入是指從其合作夥伴處收到的用於許可或共同開發其產品的特許權使用費、里程碑費用和其他付款。

資料來源:Reuters

主要產品/服務

輝瑞擁有多樣化的重磅藥物組合和跨越腫瘤、炎症、疫苗和其他領域的關鍵產品線。其一些最暢銷的產品包括:

- Prevnar/Prevenar:預防肺炎球菌感染的疫苗

- Eliquis:一種防止血栓的抗凝劑

- Ibrance:一種抑制腫瘤生長的乳腺癌藥物

- Vyndaqel/Vyndamax:一種治療罕見心髒病(稱為轉甲狀腺素蛋白澱粉樣心肌病)的藥物

- Xeljanz:一種治療類風濕性關節炎、銀屑病關節炎和潰瘍性結腸炎的口服藥物

- Enbrel:一種治療類風濕關節炎和牛皮癬等炎症性疾病的生物藥物

- Lipitor:一種降低膽固醇的藥物,可降低心血管事件的風險

- Viagra:一種改善性能力的勃起功能障礙藥物

- BNT162b2/Comirnaty:一種針對冠狀病毒提供保護的COVID-19疫苗

三、輝瑞公司的財務、增長和估值指標

輝瑞公司財務報表審查

輝瑞的財務業績強勁,收入持續增長,利潤率高,現金流強勁,資產負債表穩健。輝瑞的收入從2016年的525億美元增長到2022年的1003億美元,複合年增長率(CAGR)為11.4%。這一增長主要得益於其COVID-19疫苗Comirnaty®的成功,該疫苗在2022年創造了378億美元的收入,以及其抗病毒藥物Paxlovid,在2022年創造了189億美元的收入。輝瑞的淨利潤從72億美元增加2016年到2022年將增至314億美元,複合年增長率為30.9%。

輝瑞的淨利潤率從2016年的13.7%提高到2022年的31.3%,反映了其運營效率和較低的稅收。輝瑞的運營現金(CFFO)從2016年的160億美元增加到2021年的326億美元,複合年增長率為15.3%。輝瑞的CFFO利潤率從2016年的30.5%提高到2021年的40%,表明其有能力從核心業務活動中產生現金。

輝瑞的資產負債表穩健,截至2020年12月31日,現金及等價物為381億美元,債務總額為623億美元。截至2020年12月31日,輝瑞的債務股本比為0.78,低於2020年12月31日的行業平均水平1.02。

然而,隨著全球逐漸擺脫疫情影響以及對其重磅產品COVID-19產品的需求放緩,輝瑞預計2023年其收入將下降33%至670億至710億美元。COVID-19疫苗銷售額預計將從2022年的378億美元下降64%至2023年的135億美元。Paxlovid銷售額預計將從2022年的189億美元下降58%至2023年的80億美元。輝瑞還預測其全面年每股收益將從2022年創紀錄的6.58美元下降50%,降至3.25至3.45美元。

主要財務比率和指標

根據其遠期市盈率(P/E)和市盈率(PEG),輝瑞的估值指標與同行相比頗具吸引力。截至2023年1月31日,輝瑞的遠期市盈率為12.54,低於行業平均水平15.2和標準普爾500指數平均水平21.4。這意味著輝瑞的股票相對於其預期的盈利增長被低估。

截至2023年1月31日,輝瑞的PEG比率為1.39,低於行業平均水平1.8和標準普爾500指數平均水平2.3。這意味著輝瑞的股票相對於其預期盈利增長率而言定價合理。根據這些指標,我們可以得出結論,從估值角度來看,輝瑞公司的股票具有吸引力。

四、PFE股票表現

PFE股票交易信息

- PFE股票於1942年6月22日在紐約證券交易所(NYSE)上市,股票代碼為PFE。

- PFE股票以美元(USD)交易,並受美國證券法律和法規的約束。

- PFE股票交易時間為周一至週五,東部時間(ET)上午9:30至下午4:00,不包括美國公共假期。PFE股票還在美國東部時間上午4:00至上午9:30的盤前交易時段和美國東部時間下午4:00至晚上8:00的盤後交易時段交易。

- PFE股票自上市以來已經歷了六次股票分割:1955年5月的三換一分割、1965年5月的二換一分割、1972年5月的二換一分割、二換一分割1980年5月進行分拆,1991年6月進行一拆三,1997年4月進行一拆二。目前流通股數量約為56億股。

- PFE股票每季度向股東支付股息。目前的年股息率為1美元。每股64美元,截至202年7月3的股息收益率為5%。輝瑞已連續11年增加股息,成為可靠的股息支付者。

PFE股票表現概覽

- 從長遠來看,PFE股票為投資者帶來了可觀的回報,跑贏大盤及其同行。

- 自上市以來,PFE股票已上漲約2,500%,而標準普爾500指數的漲幅約為1,800%,追踪美國製藥行業表現的iSharesUS Pharmaceuticals ETF(IHE)的漲幅約為1,300%。

- PFE股票在過去一年也表現良好,上漲了約20%,而標準普爾500指數約40%,IHEETF約15%。PFE股票受益於對其COVID-19疫苗和其他產品的強勁需求,以及其穩健的財務業績和股息支付。

- 月的PFE股價2023年14日,價格為36美元。20日,該價格接近52周高點93美元,遠高於52週低點35.35美元。PFE股價一直相對穩定,貝塔值為0.67,這意味著其波動性小於市場。

來源:tradingview.com

PFE股票的未來前景

PFE股票前景光明,因為分析師預計,儘管COVID-19疫苗銷量預計會下降,但該股將在2023年保持盈利和收入。據CNBC報導,研究PFE股票的23名分析師一致認為,該公司2023年每股收益將在3.25美元至3.45美元之間,較上一年分別下降-48%至-52%。分析師還預計,輝瑞2023年營收將達到670億美元至710億美元,較上一年分別下降-29%至-33%。

預計2023年收益和收入將下降,主要是由於隨著越來越多的人接種疫苗以及疫情消退,預計COVID-19疫苗銷量將下降。然而,輝瑞仍然擁有強大的新藥和疫苗產品線,可以抵消這種下降並推動長期增長。

根據這些預測,分析師對PFE股票的平均評級為“買入”,平均目標價為46.67美元,這意味著較當前價格有約27%的上漲潛力。

五、風險/挑戰和機遇

競爭風險

輝瑞面臨著來自其他提供類似或替代產品或服務的製藥公司的激烈競爭。

資料來源:Comparably

輝瑞的一些主要競爭對手包括:

- 強生公司(JNJ):一家生產藥品、醫療器械和消費品的多元化醫療保健公司。強生在腫瘤學、免疫學、傳染病和疫苗等多個領域與輝瑞競爭。

- 默克公司(MRK):一家專注於腫瘤學、傳染病、疫苗和動物健康領域的製藥公司。MRK在腫瘤學、疫苗和抗生素等領域與輝瑞競爭。

- 阿斯利康(AZN):一家專注於腫瘤、心血管、腎臟、代謝疾病和呼吸系統疾病領域的製藥公司。AZN在腫瘤學、心血管疾病和COVID-19疫苗等領域與輝瑞競爭。

例如,JNJ的Darzalex是輝瑞Vyndaqel的競爭對手,用於治療轉甲狀腺素蛋白澱粉樣心肌病;MRK的Keytruda是輝瑞Ibrance的競爭對手,用於治療乳腺癌;AZN的Imfinzi是輝瑞Bavencio治療膀胱癌的競爭藥物;AZN的Vaxzevria是輝瑞Comirnaty的COVID-19疫苗的競爭對手。

有競爭力的優勢

輝瑞是一家領先的生物製藥公司,擁有有助於其行業領先地位的競爭優勢:

1.規模和規模:輝瑞在全球125個國家開展業務,擁有600多種產品的多元化產品組合,受益於研發方面的大量投資、製造和分銷的規模經濟以及強大的銷售隊伍和營銷網絡。

2.創新和研發管線:輝瑞在開發和推出滿足未滿足的醫療需求的創新藥物方面擁有成功的記錄。其管道包括跨越各個治療領域的90多個項目,重點是腫瘤學、罕見疾病、炎症和免疫學、疫苗和內科。

3.COVID-19領導力:輝瑞在全球應對COVID-19大流行的過程中發揮了突出作用。預計2023年,其COVID-19產品組合的收入將超過560億美元,支持未來的增長計劃。

這些優勢使輝瑞成為生物製藥行業的關鍵參與者,使其能夠推動創新、滿足市場需求並為全球健康倡議做出貢獻。

來源:preclinical.com

其他風險

輝瑞面臨各種可能影響其業務績效和股價的風險,包括:

1.藥物發現風險:藥物發現的複雜性和不確定性帶來了挑戰,輝瑞在開發滿足市場需求、監管標准或與其他產品有效競爭的新藥或疫苗時可能面臨困難。

2、專利到期和藥品競爭風險:隨著輝瑞的專利到期,其產品面臨更便宜的仿製藥或生物類似藥的競爭,這可能會影響市場份額和定價能力。

3.監管和政治障礙:FDA、EMA和WHO等權威機構對輝瑞的產品和服務進行嚴格監管。不合規可能導致延誤、拒絕、罰款、召回或法律訴訟。

這些風險突顯了輝瑞在維持競爭地位、應對監管環境、管理知識產權以及確保全球市場平穩運營從而提高其價值方面所面臨的挑戰。

成長機會

儘管存在這些風險,輝瑞還擁有許多可以提高其業務績效和股價的增長機會,例如:

COVID-19疫苗機會:輝瑞的COVID-19疫苗是世界上最有效、使用最廣泛的疫苗之一,截至2023年6月已交付超過45億劑。輝瑞預計2023年其COVID-19疫苗將產生約135億美元的收入,約佔其總收入的20%。輝瑞還預計未來將從其COVID-19疫苗中獲得經常性收入,因為它預計需要加強注射、特定變體劑量和兒科疫苗接種。

新藥和疫苗上市:輝瑞擁有強大的新藥和疫苗產品線,可以推動其未來的增長。其中包括用於治療特應性皮炎的abrocitinib、用於治療慢性疼痛的tanezumab、用於COVID-19口服治療的PF-07321332、用於COVID-19靜脈治療的PF-07304814、用於斑禿的PF-06651600和用於牛皮癬的PF-06826647。這些候選藥物有潛力解決大量未滿足的醫療需求,並為輝瑞創造可觀的收入。

擴展到新興市場:輝瑞在中國、印度、巴西和俄羅斯等新興市場擁有大量業務,這些市場對醫療保健產品和服務的需求不斷增長。輝瑞可以利用其品牌知名度、產品質量、分銷網絡和合作夥伴關係,在這些市場上獲得更多的市場份額和收入。輝瑞還可以從這些市場有利的人口結構、經濟增長和醫療改革中受益。

未來展望與擴展

輝瑞公司致力於提供創新藥物和疫苗,對全球數百萬人的生活產生積極影響,其未來前景非常樂觀。

該公司製定了雄心勃勃的長期目標來推動其增長和業績。其中包括2020年至2025年收入複合年增長率(CAGR)最低為6%的目標、到2025年將研發(R&D)生產力提高50%的目標,以及到2030年實現碳中和的目標,這表明輝瑞致力於可持續性。

為了擴大其能力和影響力,輝瑞正在重點關注基因治療、數字健康、生物仿製藥、腫瘤學和罕見疾病等關鍵領域。該公司計劃通過有機擴張、戰略合作夥伴關係和戰略收購相結合的方式在這些領域實現增長。

輝瑞致力於增長的最新例子是其以23億美元收購Trillium Therapeutics,這是一家專門從事新型癌症免疫療法的生物技術公司。此次戰略收購增強了輝瑞的腫瘤產品組合和產品線,其中包括兩種針對血液惡性腫瘤的有前景的候選藥物。

此外,輝瑞還向另一家專注於多種疾病的蛋白質降解療法的生物技術公司Arvinas投資了2.25億美元。這項投資使輝瑞能夠獲得Arvinas的尖端技術平台和產品線。此外,輝瑞還獲得了一項合作機會,共同開發和共同商業化Arvinas的領先候選藥物之一,特別是乳腺癌治療藥物。

六、為什麼交易者應該考慮PFE股票

對於希望利用全球最大製藥公司之一的價格波動和趨勢獲利的交易者來說,PFE股票提供了一個有吸引力的選擇。

PFE股票的價格受到多種因素的影響,包括藥物和疫苗的批准、失敗以及與新冠病毒相關的新聞。這些因素可能會造成市場波動,為交易者提供從短期波動中獲利的機會。

例如,2020年11月9日,當輝瑞宣布其COVID-19疫苗在預防感染方面非常有效時,PFE股價飆升約15%。相反,2021年2月26日,在輝瑞公司報告因生產問題導致COVID-19疫苗劑量低於預期後,PFE股價下跌約7%。此外,2023年1月31日,輝瑞公佈的2022年第四季度盈利和收入低於預期以及2023年指引疲弱,導致PFE股價下跌約3%。

為了有效地交易PFE股票,交易者應注意關鍵的技術水平、阻力位和支撐位。這些因素可以幫助交易者確定最佳的進入和退出點,以及潛在的突破或逆轉情景。

例如,截至2023年7月13日,PFE股價交易範圍為35.76美元至36.22美元。該區間的上端(36.22美元)充當阻力位,限制進一步上漲,而下端(35.76美元)充當支撐位,防止大幅下跌。交易者可以利用這些水平在該範圍內低買高賣,或者等待突破這些邊界以發出潛在的新趨勢信號。

來源:TradingView

通過隨時了解技術水平並監控關鍵阻力位和支撐位,交易者可以在交易PFE股票時做出更明智的決策,利用短期價格走勢並潛在地識別有利的交易機會。

PFE股票的盈利策略

PFE股票的盈利策略之一是交易PFE股票的差價合約(CFD)。差價合約是一種衍生品,允許交易者在不擁有標的資產的情況下推測PFE股票的價格變動。

與直接交易PFE股票相比,差價合約具有多項優勢,例如:

- 槓桿:差價合約允許交易者利用槓桿來放大他們的回報或損失。槓桿意味著交易者可以用直接交易PFE股票所需資本的一小部分來開倉。例如,如果交易者想要以每股40美元的價格購買100股PFE股票,則他們的賬戶中需要有4,000美元。然而,如果他們以10:1的槓桿交易PFE股票的差價合約,只需要400美元就可以操控4,000美元的頭寸。

- 賣空:差價合約允許交易者賣空PFE股票,而無需借入或交割股票。賣空意味著交易者可以通過以較高價格賣出PFE股票差價合約並以較低價格買回,從PFE股票價格下跌中獲利。

- 多元化:差價合約允許交易者通過一個賬戶和平台交易股票、指數、商品、貨幣和加密貨幣等各種資產,從而實現投資組合多元化。

七、在VSTAR交易PFE股票差價合約

如果你有興趣交易PFE股票差價合約,你應該考慮VSTAR,這是一家領先的在線交易平台,提供廣泛的差價合約產品和服務。與其他交易平台相比,VSTAR有幾個優勢,例如:

- 低點差和佣金:VSTAR為PFE股票和其他資產的差價合約提供具有競爭力的點差和佣金,讓你節省交易成本並實現利潤最大化。

- 快速執行和可靠性:VSTAR使用先進的技術和基礎設施來確保快速可靠地執行你的訂單,最大限度地減少滑點和重新報價。

- 用戶友好的界面和工具:VSTAR擁有用戶友好的界面和工具,使交易變得簡單方便。你可以從任何設備訪問VSTAR,例如台式機、筆記本電腦、平板電腦或智能手機。

- 教育和支持:VSTAR提供全面的教育和支持,幫助你學習和提高交易技能。

八、結論

總之,輝瑞公司作為全球製藥巨頭脫穎而出,以其廣泛的廣受歡迎的藥物和疫苗而聞名。憑藉強勁的財務業績,包括持續的收入增長、高利潤率、強勁的現金流和穩健的資產負債表,輝瑞在同行中脫穎而出。其具有吸引力的估值指標(反映在遠期市盈率和PEG比率上)進一步增強了其吸引力。

對於尋求利用這家製藥巨頭的市場波動和趨勢的交易者來說,PFE股票提供了一個誘人的機會。考慮通過領先的在線平台VSTAR交易PFE股票的差價合約。VSTAR提供有競爭力的點差、快速可靠的執行、用戶友好的界面、強大的交易工具、全面的教育和快速響應的客戶支持。

交易愉快!

*免責聲明:本文內容僅供學習,不代表VSTAR官方立場,也不能作為投資建議。