- 富國銀行表現出韌性,過去一年的總回報率為 43%,表現優於標準普爾 500 指數和 SPDR 標準普爾銀行 ETF。

- 非利息收入增長、成本管理以及強大的資本和流動性狀況凸顯了富國銀行的適應能力和增長潛力。

- 淨利息收入下降、平均貸款和存款下降、非利息支出上升以及信貸質量問題帶來了挑戰。

- 雖然收入預測描繪的前景好壞參半,但技術分析表明看漲情緒,儘管對潛在超買狀況和看漲勢頭減弱持謹慎態度。

富國銀行(紐約證券交易所代碼:WFC)擁有復原力和適應力的基礎。在市場波動和監管審查的背景下,它在不同領域展現了強勁的價格表現和基本優勢。非利息收入增長、成本管理和資本狀況方面充滿機遇。然而,挑戰迫在眉睫,特別是在淨利息收入下降和非利息支出上升方面。深入研究富國銀行的發展軌跡,探索估值指標、收入前景和技術趨勢,以辨別複雜的金融生態系統中的前進道路。

WFC 股價表現

富國銀行 (NYSE:WFC) 的價格表現表現出彈性,在不同時間範圍內的表現均優於標準普爾 500 指數。過去一年,WFC 的總回報率為 43%,大幅超過標準普爾 500 指數的 23% 和基準 SPDR S&P Bank ETF (KBE) 的 19%。與基準 (KBE) 相比,這一趨勢持續較長時間,WFC 的 5 年總回報率為 39%,而 KBE 為 11%。

值得注意的是,KBE 面臨着挑戰,尤其是今年以來,其總回報率為負 6%,而標準普爾 500 指數的總回報率超過 6%。該股的表現優於市場和基準,年初至今的總回報率超過 17%。總體而言,富國銀行最近表現強勁,其基本面值得探討。

資料來源:tradingview.com

富國銀行的基本優勢和影響

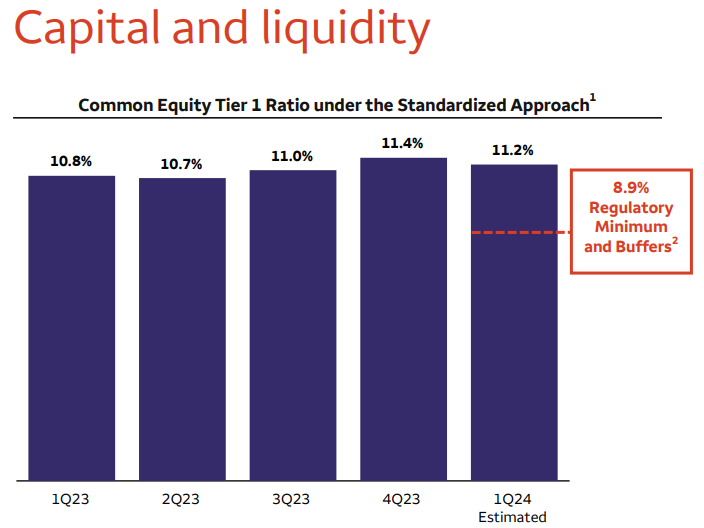

強大的資本和流動性狀況:

富國銀行保持強勁的資本和流動性狀況:

- 普通股一級資本 (CET1) 為 1,367 億美元,CET1 比率為 11.2%,遠高於監管最低要求。

- 流動性覆蓋率(LCR)為126%。

強勁的資本和流動性狀況表明富國銀行的財務實力和彈性。高CET1比率表明有充足的資本緩衝來吸收潛在損失並支持業務增長。此外,較高的流動性覆蓋率反映了銀行履行短期債務和抵禦流動性衝擊的能力,從而增強了整體穩定性和風險管理。

資料來源:Earning presentation

非利息收入增長:

非利息收入較 2023 年第一季度增加 12 億美元,即 17%。這種增長主要歸因於多種因素:

- 由於市場估值上升,投資諮詢費和經紀佣金增加了 2.24 億美元,即 8%。

- 由於資金管理費增加和增加一個工作日,存款和貸款相關費用增加了 9,300 萬美元,即 6%。

- 交易活動淨收益增加 1.12 億美元,即 8%,反映了市場狀況和市場業務投資。

- 由於所有產品的活動增加,投資銀行費用猛增 3.01 億美元,即 92%。

- 其他收入增加了 4.85 億美元,主要是由於附屬風險投資業務的股本證券淨收益增加。

非利息收入的大幅增長反映了富國銀行實現收入來源多元化和利用有利市場條件的能力。投資諮詢費、經紀佣金和存款相關費用的增長凸顯了財富管理和資金管理業務的實力。此外,交易活動的增加和投資銀行費用的增加凸顯了市場和投資銀行領域戰略投資的有效性。

成本管理和效率:

非利息支出較 2023 年第一季度增加了 6.62 億美元,即 5%,主要受到以下幾個因素的推動:

- 由於客戶補救應計費用,運營損失增加了 3.66 億美元。

- 人事費用增加了 7700 萬美元,主要反映了與收入相關的薪酬增加。

- 2024 年第一季度 FDIC 特別評估費用達 2.84 億美元。

- 然而,由於專業和外部服務費用減少,非人事費用減少了 6500 萬美元。

儘管非利息支出總體增加,富國銀行仍展示了有效的成本管理和效率舉措。營業損失的上升主要是由客戶補救應計費用推動的,這突顯了該銀行致力於解決歷史問題和加強風險管理的承諾。此外,人事費用的增加被非人事費用的減少所抵消,反映出對創收活動的戰略投資,同時控制可自由支配支出。

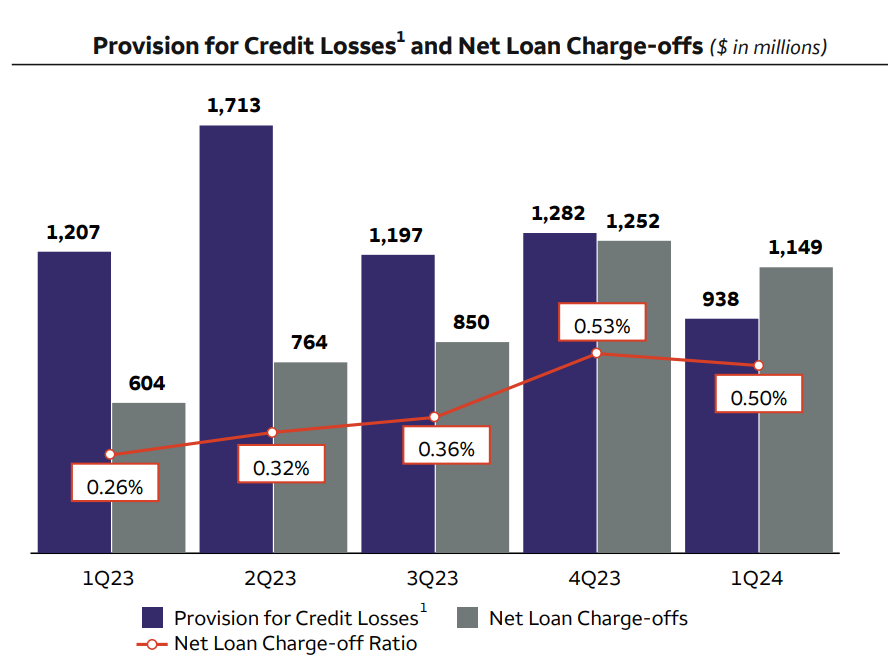

信用質量管理:

儘管淨沖銷較高,但信貸質量總體保持一致:

- 信貸損失準備金達 9.38 億美元。

- 淨貸款沖銷總額為 11 億美元,較 2023 年第一季度增加 5.45 億美元。

- 受商業地產和汽車貸款下降的推動,貸款信用損失準備小幅下降。

富國銀行積極主動的信用風險管理方法體現在其信用損失撥備和貸款損失準備金上。儘管淨沖銷較高,但信貸質量保持穩定,消費者和批發信貸組合表現一致。信貸損失準備金的減少反映了人們對某些貸款部分的信譽的信心,減少了潛在損失並支持了整體資產質量。

資料來源: Earning presentation

業務分部業績:

儘管某些部門面臨挑戰,富國銀行的運營部門仍表現出韌性和戰略重點:

- 由於存款餘額下降,消費者銀行業務收入較上年同期下降 4%。

- 受投資銀行收入增加的推動,投資銀行收入同比增長 2%,較 2023 年第四季度增長 5%。

- 財富與投資管理收入同比下降 7%,主要是由於資產費用下降。

富國銀行的多元化業務模式使其能夠應對各個領域的挑戰並抓住機遇。雖然消費銀行業務面臨存款餘額下降的壓力,但投資銀行業務卻表現出收入增加的彈性。財富和投資管理收入下降反映了市場波動和費用壓力。然而,投資銀行等戰略重點領域有助於整體收入增長。

富國銀行的基本面弱點

淨利息收入下降:

淨利息收入(NII)是富國銀行等銀行的基本收入來源,代表貸款和投資賺取的利息與存款和借款支付的利息之間的差額。然而,該銀行的NII卻顯着下降,表明其核心創收能力較弱。

2024 年第一季度,富國銀行報告 NII 較上年同期減少 11 億美元,即 8%。這種下降主要歸因於利率上升影響融資成本和貸款餘額下降,而客戶轉向高收益存款產品則加劇了這種情況。

預計NII將繼續下降,預計將比2023年全年水平低約7-9%,進一步凸顯了富國銀行收入前景的疲軟。儘管指引不變,但這一預測表明,在穩定和增長NII方面持續存在挑戰,阻礙了銀行通過傳統銀行活動實現快速增長潛力的能力。

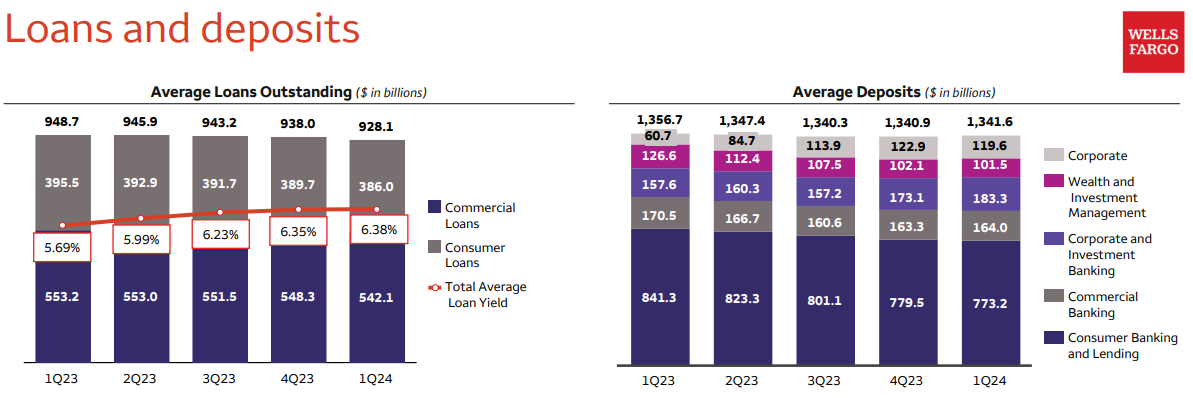

平均貸款和存款減少:

平均貸款和存款是銀行貸款和存款活動的關鍵指標,反映銀行吸引和保留客戶資金並以貸款形式配置資本的能力。然而,富國銀行的平均貸款和存款均下降,表明其維持和發展這些核心銀行業務的能力較弱。

2024 年第一季度,富國銀行報告平均貸款同比減少 206 億美元,即 2%,平均存款同比減少 151 億美元,即 1%。這些趨勢凸顯了刺激貸款需求和保留客戶存款方面的挑戰,影響了銀行有效部署資本和產生利息收入的能力。

從積極的一面來看,總平均貸款收益率正在提高,平均存款水平正在逐步穩定。

資料來源:Earning presentation

非利息支出上升:

非利息費用包括銀行在開展業務活動中發生的各種運營成本,包括人員費用、技術費用和監管合規費用。然而,富國銀行的非利息支出卻顯着增加,反映出控制運營成本和提高效率方面的挑戰。

2024 年第一季度,富國銀行報告非利息支出較上年同期增加 6.62 億美元,即 5%。這一增長可歸因於多種因素,包括營業虧損增加、FDIC 特別評估費用以及與收入相關的補償費用增加。這些趨勢凸顯了非利息支出的上升趨勢,表明銀行成本結構中運營效率低下。

儘管努力實施效率舉措並減少某些費用,例如專業和外部服務費用,但總體趨勢表明有效控制成本面臨挑戰。全年非利息支出指導不變,約為 526 億美元,凸顯了支出的持續壓力,這可能會阻礙該銀行提高盈利能力和為增長計劃分配資源的能力。

信用質量問題:

信用質量是銀行資產質量和風險管理能力的重要決定因素,反映銀行評估、監控和緩釋信用風險的能力。然而,富國銀行在維持信貸質量方面面臨挑戰,淨貸款沖銷增加和信貸損失準備金下降就證明了這一點。

2024年第一季度,富國銀行報告淨貸款沖銷增加至平均貸款的0.50%,淨沖銷總額較上年同期增加5.45億美元。信貸質量惡化可歸因於消費者淨貸款沖銷增加,特別是信用卡貸款,表明消費者信貸表現存在潛在弱點。

監管風險和合規成本:

監管風險和合規成本對銀行,特別是那些有違規和不當行為歷史的銀行來說是巨大的挑戰。富國銀行一直受到與銷售行為不當行為相關的監管行動和同意令,凸顯了其風險管理和合規框架的弱點。

這些趨勢表明,該行在風險和控制職能方面進行了大量投資,自 2018 年以來,每年的支出增加超過 25 億美元。雖然這些投資表明該銀行致力於解決監管問題和增強其控制環境,但它們也反映出在補救工作和合規義務方面持續存在的挑戰。

富國銀行展望

每股收益共識估計:

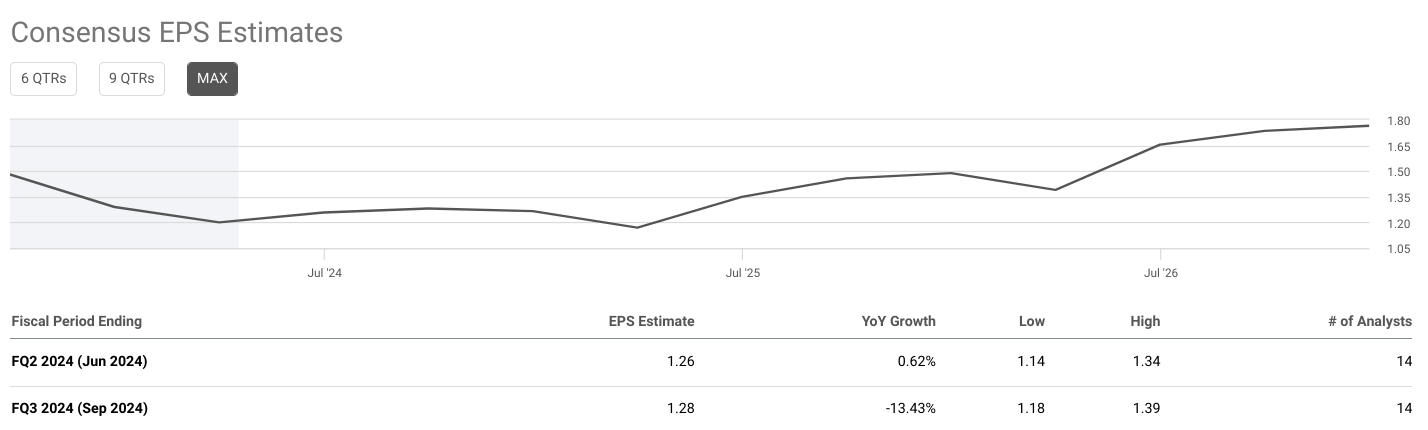

2024 年第二季度的共識每股收益預計為 1.21 美元。與上年相比,下降了3.21%。分析師預估範圍相對較窄,最低預估為 1.15 美元,最高預估為 1.30 美元。這表明分析師對這一時期的預期收益達成了共識。此外,提供估計的分析師數量保持在 11 名,這表明有足夠的樣本量來達成可靠的共識。

資料來源:seeingalpha.com

2024 年第三季度,市場普遍預期 EPS 為 1.23 美元,較去年同期大幅下降 16.77%。與 2024 年第二季度類似,分析師預估範圍相對較窄,最低預估為 1.16 美元,最高預估為 1.30 美元。儘管每股收益下降,但提供預測的分析師數量仍保持在 11 名,這增強了共識的可靠性。

共識 EPS 預測的趨勢表明富國銀行 2024 年第二季度和第三季度的前景較為悲觀。

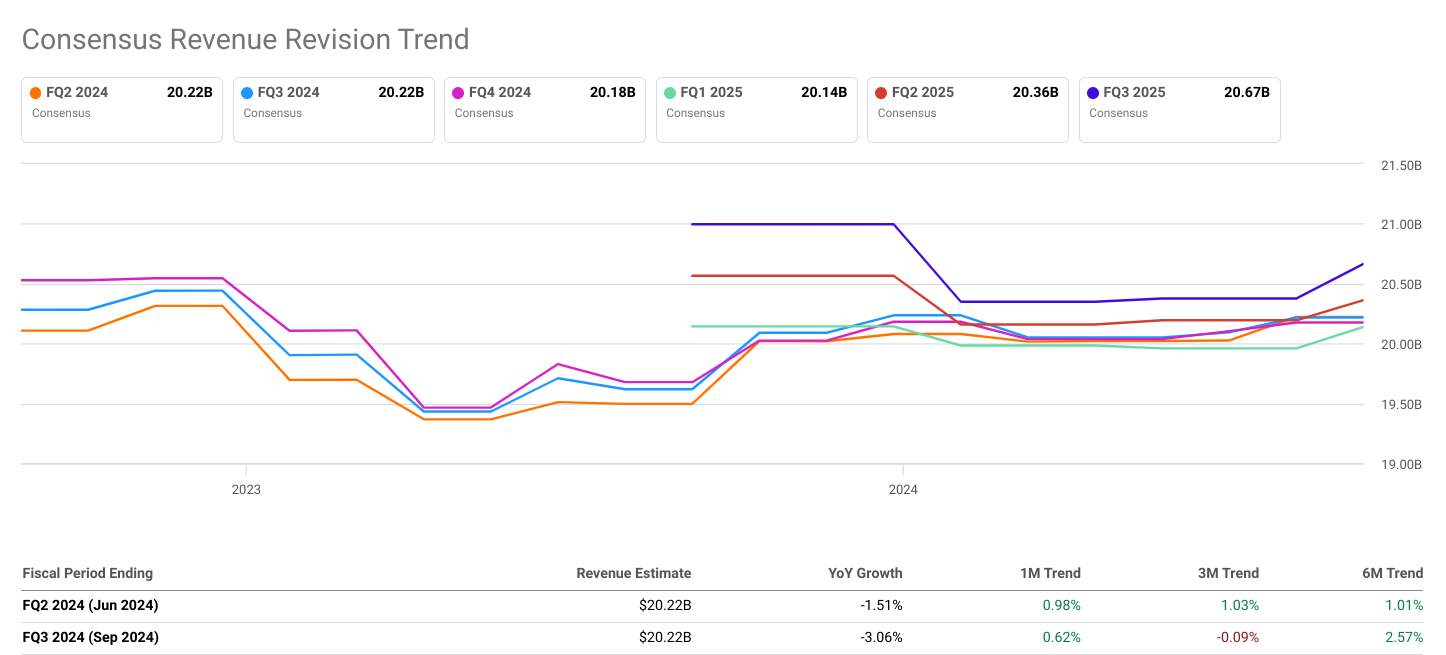

共識收入估計:

2024 年第二季度的共識收入預計為 200.7 億美元,同比小幅下降 2.25%。與每股收益預估類似,營收預估範圍也相對較窄,最低預估為 198.1 億美元,最高預估為 203.8 億美元。此外,提供收入預測的分析師數量保持在 11 名,確保了強有力的共識。

2024年第三季度,市場普遍預期收入進一步下降至200.6億美元,較上年同期下降3.81%,降幅更為顯着。收入預估範圍仍然狹窄,最低預估為 198.5 億美元,最高預估為 203.4 億美元。儘管收入下降,但提供預測的分析師數量略有下降至 10 名,這可能對共識產生較小影響。

一致收入預期的趨勢與每股收益的趨勢一致,表明富國銀行在 2024 年第二季度和第三季度的運營環境都充滿挑戰。收入預期下降表明影響公司營收增長的潛在問題,例如消費者需求下降、消費者需求增加等。競爭或市場動態的變化。

每股收益共識修正趨勢:

2024 年第二季度,每股收益共識預測為 1.21 美元,1 個月增長趨勢為 3.13%,表明短期內預測上調。這一趨勢表明分析師對富國銀行本期盈利表現越來越樂觀。然而,3 個月和 6 個月的趨勢分別為 1.93% 和 1.06%,表明每股收益預期在較長時間內增長速度較慢。

對於 2024 年第三季度,每股收益共識預測為 1.23 美元,1 個月趨勢為 1.71%,表明與上一時期相比,預測值持續但較慢地向上修正。然而,3 個月和 6 個月的趨勢分別為 -0.21% 和 -2.42%,表明增長勢頭出現逆轉,每股收益預期在較長時間內下降。

每股收益修正的趨勢表明,富國銀行 2024 年第二季度和第三季度的盈利表現前景喜憂參半。雖然短期修正顯示出一些樂觀情緒,但長期趨勢表明增長勢頭放緩或下降。

共識收入修正趨勢:

2024 年第二季度,市場普遍預期收入為 200.7 億美元,1 個月、3 個月和 6 個月的積極趨勢分別為 0.22%、0.27% 和 0.25%。這些趨勢表明,不同時間範圍內的收入預期持續向上修正,反映出分析師對該時期富國銀行收入表現的樂觀態度日益增強。

相反,在 2024 年第三季度,共識收入預測為 200.6 億美元,顯示 1 個月和 3 個月的負趨勢分別為 -0.16% 和 -0.86%。然而,6 個月的趨勢仍然為 1.78%,表明收入預測在較長時間內可能出現好轉。

收入修正趨勢描繪了富國銀行 2024 年第二季度和第三季度收入前景的細緻入微的圖景。雖然短期趨勢有所不同,但長期趨勢表明收入預期可能會復甦或穩定。

資料來源:seeingalpha.com

值得注意的估計趨勢:

《華爾街日報》對 2024 年第二季度的預測趨勢顯示,不同時間段(包括當前期間、一個月前和三個月前)的每股收益預測一致為 1.20 美元。這種預測的穩定性表明分析師對富國銀行本季度盈利表現有一定程度的信心或共識。

同樣,《華爾街日報》對 2024 年第三季度的預測趨勢顯示,不同時間範圍內 EPS 預測的變化很小。當前每股收益預測為 1.23 美元,與一個月前相比保持不變,但與三個月前相比略有增加。這種預測的一致性表明富國銀行 2024 年第三季度的盈利表現前景穩定。《華爾街日報》的預測趨勢證實了所提供的共識 EPS 預測,反映出富國銀行在兩個季度的盈利表現前景穩定或一致2024 年第二季度和第三季度。

富國銀行估值

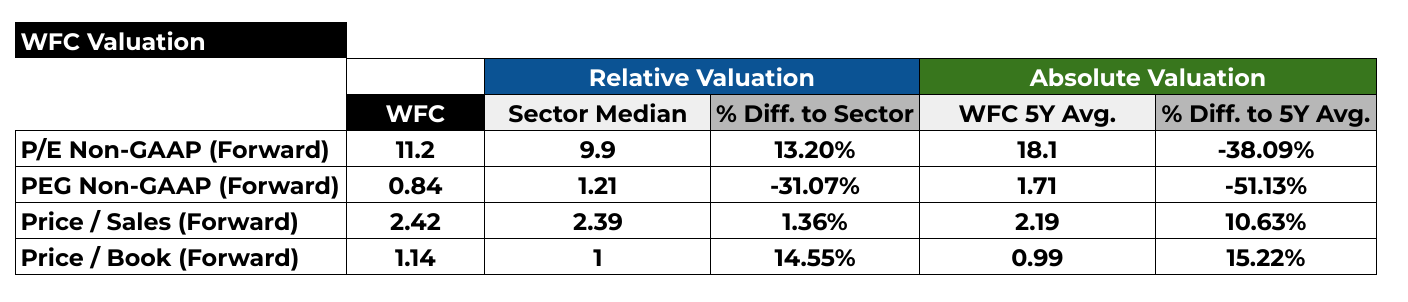

非公認會計準則市盈率(遠期)

遠期市盈率(P/E)是用於評估股票相對於盈利前景的估值的關鍵指標。富國銀行 (NYSE:WFC) 目前的遠期市盈率為 11.2,表明投資者願意為每 1 美元的預期未來每股收益支付 11.20 美元。與該行業的預期市盈率中值 9.9 相比,我們觀察到 WFC 的交易溢價為 13.20%。這表明,與同行相比,投資者對WFC的盈利潛力相對樂觀。然而,當我們考慮WFC的5年平均預期市盈率為18.1時,當前估值反映了約38.09%的大幅折扣。這表明與歷史估值水平存在顯着偏差,意味着要麼WFC的盈利前景有所改善,要麼投資者情緒變得更加保守。

PEG 非公認會計準則(遠期)

市盈率 (PEG) 可以讓您深入了解股票相對於盈利增長潛力的估值。富國銀行 (NYSE:WFC) 的遠期 PEG 率為 0.84,與行業同行相比,其增長前景似乎被低估。這表明投資者可能以相對於其預期盈利增長率的折扣定價WFC股票。與行業中位數相比,負百分比差異為-31.07%,這表明WFC的增長潛力並未完全反映在其當前股價中。同樣,與 1.71 的 5 年平均遠期 PEG 比率相比,WFC 的估值被大幅低估,約為 51.13%。這意味着市場可能低估了世界金融公司未來實現盈利增長的能力,可能是由於揮之不去的擔憂或保守的投資者情緒。

資料來源:Analysts'compilation

價格/銷售額(遠期)

市銷率 (P/S) 是衡量股票價格相對於每股收入的估值指標。富國銀行 (NYSE:WFC) 的遠期市盈率為 2.42,與行業遠期市盈率中值 2.39 相比,略有溢價 1.36%。這表明投資者願意為WFC 相對於同行的預期未來銷售額支付略高的價格。然而,當我們考慮WFC的5年平均遠期市盈率為2.19時,當前估值顯示出更可觀的溢價,約為10.63%。這表明投資者可能預計 WFC 未來的銷售增長將更加強勁或盈利能力將提高,從而推高其估值相對於歷史水平的水平。

每本書的價格(遠期)

市淨率 (P/B) 將公司的市場價值與其賬面價值進行比較,反映投資者對公司資產基礎的看法。富國銀行 (NYSE:WFC) 的遠期市賬率為 1.14,與行業遠期市賬率中值 1 相比,其交易溢價為 14.55%。這表明投資者願意支付更高的價格相對於 WFC 的賬面價值與其行業同行的比較。同樣,與 5 年平均遠期市賬率 0.99 相比,WFC 目前的估值存在約 15.22% 的溢價。這表明投資者可能對WFC的資產質量及其未來產生資產回報的潛力持樂觀態度。

街道價格預測

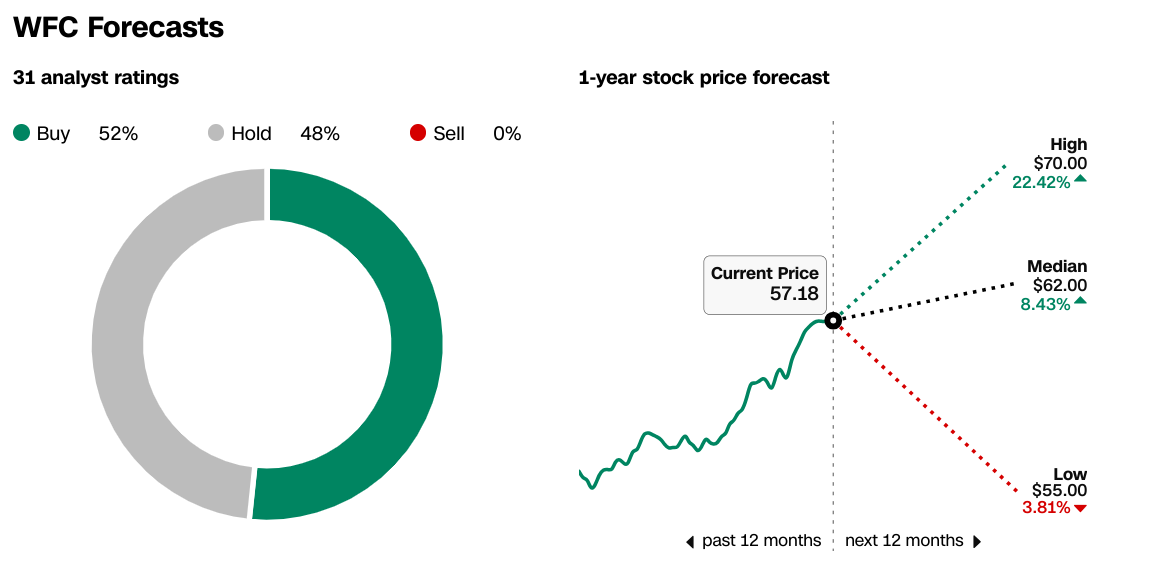

據 CNN 報道,分析師對富國銀行 (NYSE:WFC) 的前景好壞參半,52% 的分析師建議“買入”,48% 的分析師建議“持有”,沒有“賣出”建議。 1 年期股價預測範圍從最高 70.00 美元到最低 55.00 美元,預測中位數為 62.00 美元。這意味着當前股價 57.18 美元的潛在上漲空間為 3.81% 至 22.42%。 62.39 美元的平均目標價與預測中值密切相關,表明分析師對 WFC 未來 12 個月的估值達成共識。

來源:CNN.com

WFC股票股息摘要

富國銀行 (NYSE:WFC) 的遠期股息率為 2.48%,每年派息為每股 1.40 美元,派息率為 25.86%。 5年負增長率-4.51%表明該公司過去五年的股息支付一直在下降。然而,股息在過去兩年中呈現增長的事實表明這一趨勢可能會逆轉。尋求收入的投資者可能會發現WFC的股息收益率很有吸引力,特別是考慮到相對較低的派息率,這表明未來潛在股息增加的空間。

WFC 股票預測技術分析

WFC股價走勢分析

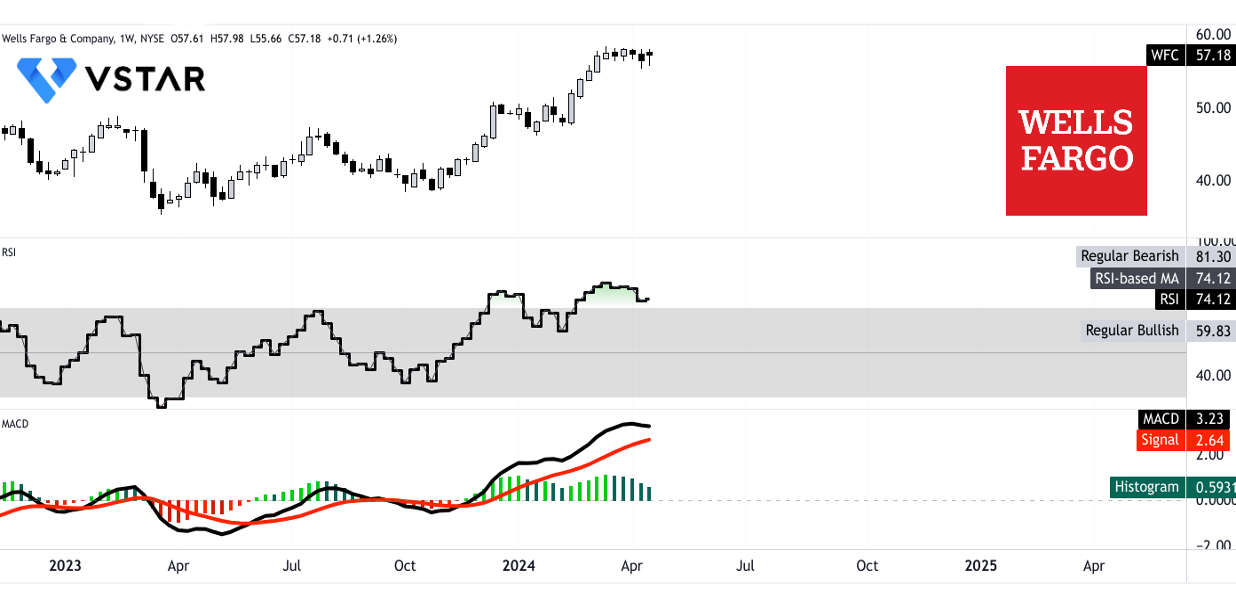

富國銀行 (WFC) 顯示出顯着的上升趨勢,當前價格為 57.17 美元,而修正指數移動平均線 (EMA) 趨勢線為 51.39 美元。這表明該股走勢看漲勢頭。基線是另一個修改後的 EMA 指標,為 50.84 美元,進一步強化了富國銀行股票的上漲軌跡。

趨勢線分析表明,在遠高於趨勢線的當前價格的支撐下,存在強烈的看漲情緒。這表明該股有進一步上漲的潛力。然而,有必要監控該股是否維持在趨勢線上方,以確認這種上升趨勢的持續。

富國銀行股價目標

到 2024 年底,WFC 的平均價格目標為 67.80 美元,基於中短期極性變化的勢頭,預測斐波那契回撤/延伸水平。這表明股價預計將較當前水平上漲。

此外,同期 72.00 美元的樂觀目標價表明還有進一步的上漲潛力。該目標基於當前中短期波動的價格動量,預計超過斐波那契回撤/延伸水平。這些目標反映了人們對 WFC 未來業績的積極情緒。

支撐位和阻力位

WFC 股票的主要支撐位為 54.55 美元,表明購買興趣可能會增加,從而在回調或調整期間支撐股價。另一方面,當前水平價格通道的樞軸位於 48.40 美元,是監控潛在趨勢逆轉或重大價格變動的關鍵水平。

資料來源:tradingview.com

相對強弱指數(RSI)

RSI 值為 74.12,表明 WFC 目前處於超買區域,表明買盤壓力強勁。然而,值得注意的是,該水平高於常規看漲水平 59.83,表明股價可能過熱。儘管沒有顯示出看漲或看跌背離,但較高的 RSI 值值得謹慎對待,因為它可能會出現在修正或盤整階段之前。

平滑異同移動平均線 (MACD)

MACD指標顯示看漲趨勢,MACD線3.23位於2.64信號線上方。然而,正如 MACD 柱狀圖下降所表明的,趨勢強度的減弱表明看漲勢頭可能減弱。這表明需要仔細監測,以評估看漲趨勢是否會持續或發生逆轉。

總之,雖然技術分析表明WFC看漲情緒,但交易者應保持警惕,尤其是某些指標表明的潛在超買情況和看漲勢頭減弱。

資料來源:tradingview.com

總之,富國銀行在金融領域的發展軌跡取決於其優勢和劣勢之間的微妙平衡。儘管技術指標顯示看漲勢頭,但淨利息收入下降和信貸質量擔憂等基本挑戰構成風險。