- 煉油廠投入和產量激增,表明活動增加以及石油產品需求的潛在增長。

- 原油進口大幅增長,表明為滿足不斷增長的需求而做出的努力。

- 車用汽油和餾分燃料庫存收緊,可能推動價格上漲。

- 產品供應總量略有下降,表明石油產品使用消耗減少或效率提高。

該分析深入探討了每周 環境影響評估數字,剖析趨勢並梳理出對差價合約價格的影響。從煉廠投入的激增到消費模式的微妙轉變,分析的重點是原油價格的走向。

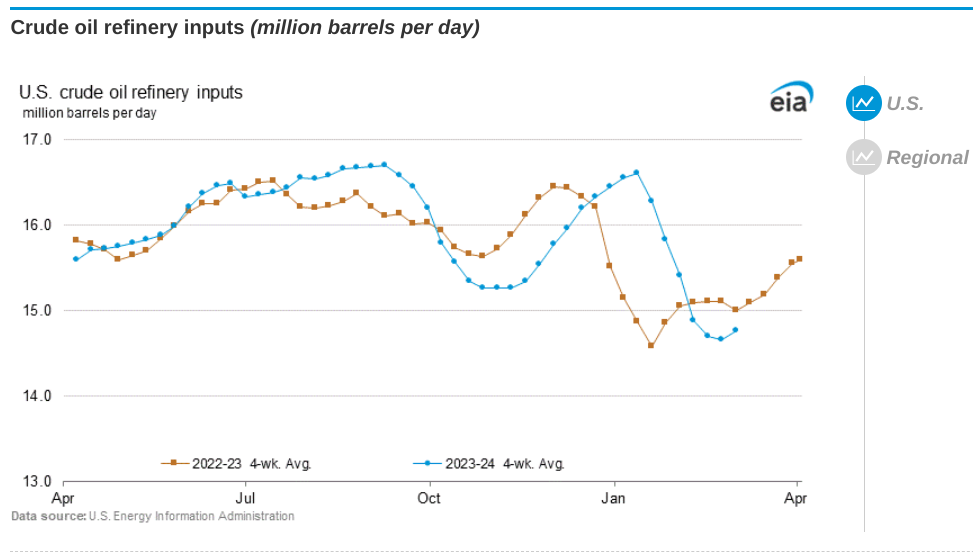

煉油廠投入和生產

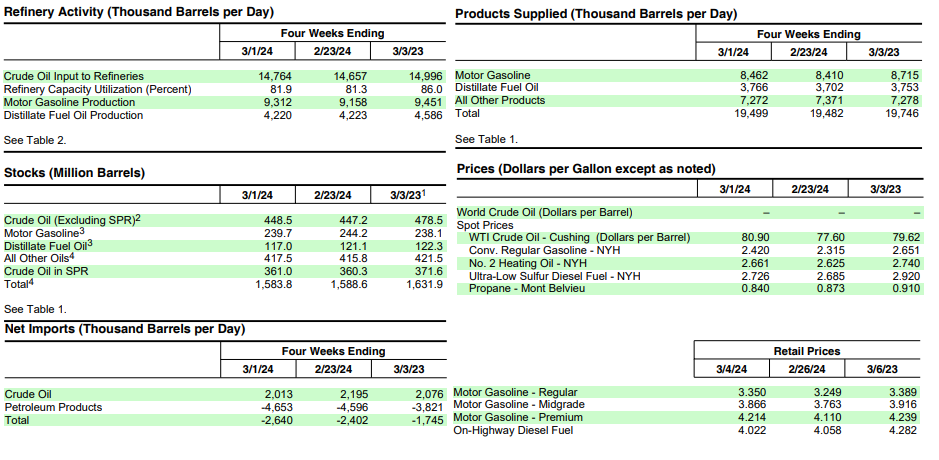

EIA數據顯示煉油廠投入增加,截至2024年3月1日當周,美國原油煉廠投入平均每天1530萬桶。這比前一周的平均水平增加了59.5萬桶/天。煉油廠投入的增加表明煉油行業的活動有所增加。汽油產量也有所增加,平均每天 960 萬桶,餾分油產量平均每天 430 萬桶。這些產量的增加表明對石油產品(包括汽油和餾分燃料)的需求可能會增加。

資料來源:eia.gov

原油進口

上周美國原油進口量平均為720萬桶/日,較前一周增加83.7萬桶/日。過去4周,原油進口量日均約670萬桶,同比增長6.8%。原油進口激增表明人們試圖滿足對原油產品不斷增長的需求。進口增加通常表明需要補充國內生產以維持充足的供應水平。

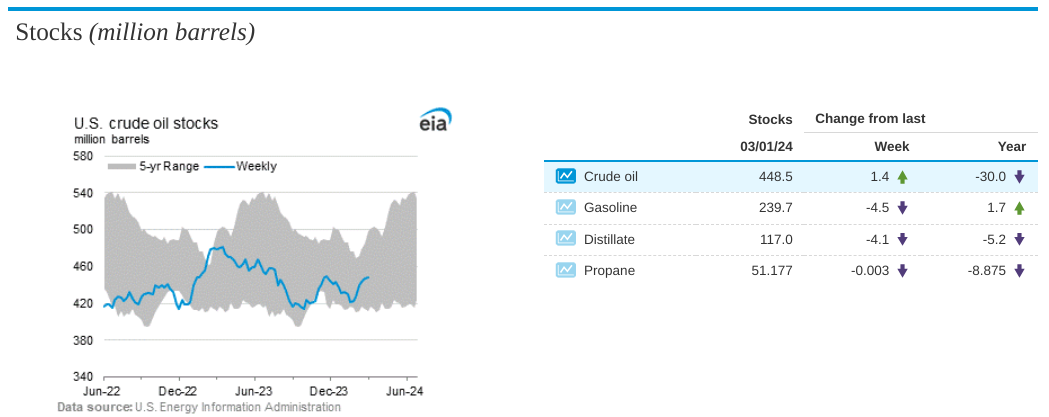

商業原油股票

商業原油庫存(不包括戰略石油儲備)較前一周增加140萬桶。然而,美國原油庫存為 4.485 億桶,比每年此時的五年平均水平低約 1%。雖然庫存增加表明供應增加,但庫存仍略低於五年平均水平這一事實表明市場狀況平衡。

資料來源:eia.gov

車用汽油和餾分燃料庫存

車用汽油庫存總量較上周減少 450 萬桶,比每年同期五年平均水平低約 2%。上周成品汽油和混合成分庫存均有所增加。上周餾分油庫存減少 410 萬桶,比每年同期的五年平均水平低約 10%。車用汽油和餾分燃料庫存的減少表明供應狀況趨緊,可能導致這些產品的價格面臨上行壓力。

供應產品總數

過去 4 周內產品供應總量平均為 1,950 萬桶/日,較去年同期下降 1.3%。過去4周,車用汽油產品供應量平均每天850萬桶,比去年同期下降2.9%。過去四個星期,餾分燃料產品供應量平均每天 380 萬桶,比去年同期增長 0.3%。與去年同期相比,航空燃油產品供應量增長了 1.6%。產品供應總量略有下降,特別是車用汽油,可能表明石油產品消耗量下降或使用效率提高。

原油及石油產品價格

2024年3月1日,西德克薩斯中質原油價格為每桶80.90美元,較前一周上漲3.30美元,較去年同期上漲1.28美元。紐約港常規汽油現貨價格上漲至每加侖 2.420 美元,較一周前上漲 0.105 美元,但較去年同期下跌 0.231 美元。紐約港2號取暖油現貨價格上漲0.036美元,至每加侖2.661美元,比去年價格下跌0.079美元。 2024 年 3 月 4 日,全國普通汽油平均零售價升至每加侖 3.350 美元,比上周價格上漲 0.101 美元,但比去年同期價格下降 0.039 美元。全國柴油平均零售價格下降了 0.036 美元,至每加侖 4.022 美元,比一年前的價格低了 0.260 美元。原油和石油產品的價格波動反映了供需和各種市場動態之間的相互作用。

對原油差價合約價格的影響

供需動態:

煉油廠投入、原油進口以及汽油和餾分油產量的增加表明對石油產品的強勁需求。由於投資者預計對原油期貨合約的需求增加,這種需求增加可能會導致原油差價合約價格上漲。

庫存水平:

儘管商業原油庫存略有增加,但仍低於五年平均水平。這表明市場相對平衡,由於供應限制,原油價格存在潛在上行壓力。投資者可能將此解讀為原油差價合約的看漲信號。

產品庫存:

車用汽油和餾分燃料庫存的減少以及低於五年平均水平的事實表明這些產品的供應狀況趨緊。由於投資者預計原油需求增加,以滿足煉油需求和補充庫存,這可能會導致原油差價合約價格上漲。

資料來源:eia.gov

消費趨勢:

產品供應總量略有下降,特別是車用汽油,可能表明石油產品使用量的消耗下降或效率提高。雖然這可能會緩解原油差價合約價格的直接上漲,但持續的經濟增長或復甦可能會抵消這種影響。

價格波動:

儘管原油價格上漲,但石油產品現貨價格的混合趨勢表明,煉油能力、地緣政治事件或宏觀經濟狀況等其他因素可能會影響價格走勢。由於投資者在交易決策中權衡多種因素,這可能會導致差價合約價格波動加劇。

宏觀因素:

各種宏觀經濟因素,包括地緣政治緊張局勢、歐佩克決策和全球經濟增長率,都可能對原油價格以及原油差價合約產生重大影響。投資者需要密切監控這些因素,以準確預測價格走勢並做出明智的交易決策。

技術分析:WTI 原油

WTI原油CFD價格本周(或下周初)可能觸及84.35美元。目前,價格位於 78.65-78.35 美元的直接阻力區域。這一預測背後的原因是,價格也處於趨勢線(以紫色線標記)創建的堅實動態支撐位。這導致價格在當前阻力區和趨勢上升支撐區之間受到高度壓縮。

資料來源:tradingview.com

從好的方面來看,84.35 美元似乎是一個很大的跳躍。然而,上述價格壓縮可能會導致價格大幅波動,突破直接阻力位。簡而言之,本周可以觀察到一些激進的價格上漲。

從相對強度指數 (RSI) 來看,由於該指標(53)低於其常規看漲水平 55,因此存在顯着的上行潛力。在當前水平,RSI 還表明價格趨勢處於中性狀態。

因此,價格下行的可能性相對較大,以測試 76 美元的樞軸點或 73.75 美元至 73.40 美元的直接支撐區域。

總之,根據分析,原油差價合約交易的前景表明看漲情緒。煉油廠投入、原油進口和石油產品產量的增加表明需求強勁,可能導致價格上漲壓力。儘管原油庫存略有增加,但仍低於五年平均水平,表明供應緊張。車用汽油和餾分油庫存的減少進一步收緊供應條件,導致潛在的價格上漲。雖然消費趨勢顯示有所放緩,但宏觀經濟因素和技術分析支持看漲前景,預計近期目標價格為 84.35 美元。