- 炼油厂投入和产量激增,表明活动增加以及石油产品需求的潜在增长。

- 原油进口大幅增长,表明为满足不断增长的需求而做出的努力。

- 车用汽油和馏分燃料库存收紧,可能推动价格上涨。

- 产品供应总量略有下降,表明石油产品使用消耗减少或效率提高。

该分析深入探讨了每周 环境影响评估数字,剖析趋势并梳理出对差价合约价格的影响。从炼厂投入的激增到消费模式的微妙转变,分析的重点是原油价格的走向。

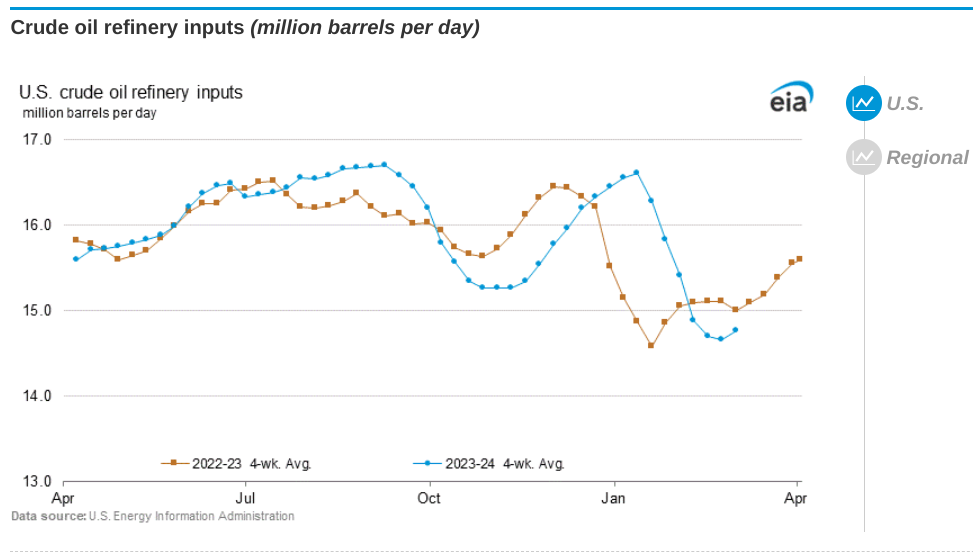

炼油厂投入和生产

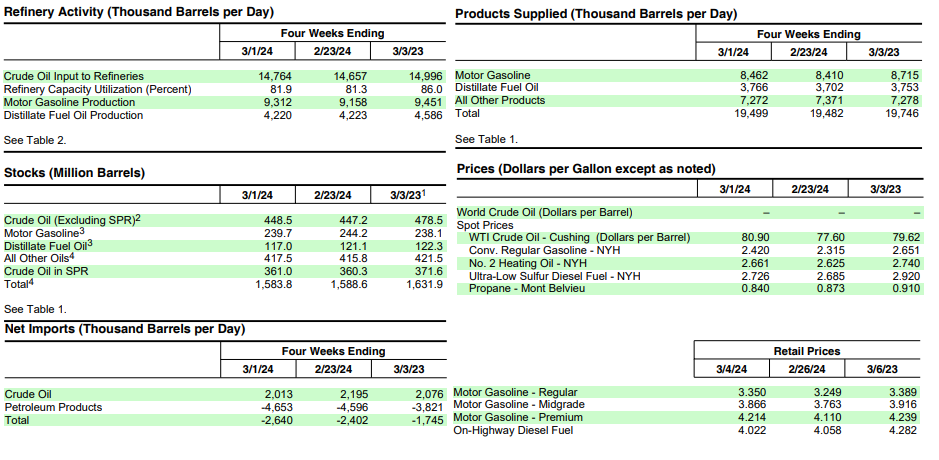

EIA数据显示炼油厂投入增加,截至2024年3月1日当周,美国原油炼厂投入平均每天1530万桶。这比前一周的平均水平增加了59.5万桶/天。炼油厂投入的增加表明炼油行业的活动有所增加。汽油产量也有所增加,平均每天 960 万桶,馏分油产量平均每天 430 万桶。这些产量的增加表明对石油产品(包括汽油和馏分燃料)的需求可能会增加。

资料来源:eia.gov

原油进口

上周美国原油进口量平均为720万桶/日,较前一周增加83.7万桶/日。过去4周,原油进口量日均约670万桶,同比增长6.8%。原油进口激增表明人们试图满足对原油产品不断增长的需求。进口增加通常表明需要补充国内生产以维持充足的供应水平。

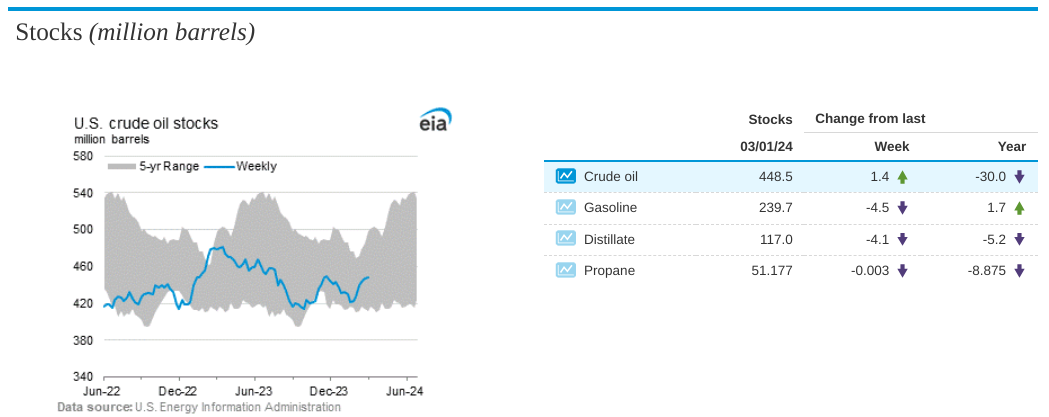

商业原油股票

商业原油库存(不包括战略石油储备)较前一周增加140万桶。然而,美国原油库存为 4.485 亿桶,比每年此时的五年平均水平低约 1%。虽然库存增加表明供应增加,但库存仍略低于五年平均水平这一事实表明市场状况平衡。

资料来源:eia.gov

车用汽油和馏分燃料库存

车用汽油库存总量较上周减少 450 万桶,比每年同期五年平均水平低约 2%。上周成品汽油和混合成分库存均有所增加。上周馏分油库存减少 410 万桶,比每年同期的五年平均水平低约 10%。车用汽油和馏分燃料库存的减少表明供应状况趋紧,可能导致这些产品的价格面临上行压力。

供应产品总数

过去 4 周内产品供应总量平均为 1,950 万桶/日,较去年同期下降 1.3%。过去4周,车用汽油产品供应量平均每天850万桶,比去年同期下降2.9%。过去四个星期,馏分燃料产品供应量平均每天 380 万桶,比去年同期增长 0.3%。与去年同期相比,航空燃油产品供应量增长了 1.6%。产品供应总量略有下降,特别是车用汽油,可能表明石油产品消耗量下降或使用效率提高。

原油及石油产品价格

2024年3月1日,西德克萨斯中质原油价格为每桶80.90美元,较前一周上涨3.30美元,较去年同期上涨1.28美元。纽约港常规汽油现货价格上涨至每加仑 2.420 美元,较一周前上涨 0.105 美元,但较去年同期下跌 0.231 美元。纽约港2号取暖油现货价格上涨0.036美元,至每加仑2.661美元,比去年价格下跌0.079美元。 2024 年 3 月 4 日,全国普通汽油平均零售价升至每加仑 3.350 美元,比上周价格上涨 0.101 美元,但比去年同期价格下降 0.039 美元。全国柴油平均零售价格下降了 0.036 美元,至每加仑 4.022 美元,比一年前的价格低了 0.260 美元。原油和石油产品的价格波动反映了供需和各种市场动态之间的相互作用。

对原油差价合约价格的影响

供需动态:

炼油厂投入、原油进口以及汽油和馏分油产量的增加表明对石油产品的强劲需求。由于投资者预计对原油期货合约的需求增加,这种需求增加可能会导致原油差价合约价格上涨。

库存水平:

尽管商业原油库存略有增加,但仍低于五年平均水平。这表明市场相对平衡,由于供应限制,原油价格存在潜在上行压力。投资者可能将此解读为原油差价合约的看涨信号。

产品库存:

车用汽油和馏分燃料库存的减少以及低于五年平均水平的事实表明这些产品的供应状况趋紧。由于投资者预计原油需求增加,以满足炼油需求和补充库存,这可能会导致原油差价合约价格上涨。

资料来源:eia.gov

消费趋势:

产品供应总量略有下降,特别是车用汽油,可能表明石油产品使用量的消耗下降或效率提高。虽然这可能会缓解原油差价合约价格的直接上涨,但持续的经济增长或复苏可能会抵消这种影响。

价格波动:

尽管原油价格上涨,但石油产品现货价格的混合趋势表明,炼油能力、地缘政治事件或宏观经济状况等其他因素可能会影响价格走势。由于投资者在交易决策中权衡多种因素,这可能会导致差价合约价格波动加剧。

宏观因素:

各种宏观经济因素,包括地缘政治紧张局势、欧佩克决策和全球经济增长率,都可能对原油价格以及原油差价合约产生重大影响。投资者需要密切监控这些因素,以准确预测价格走势并做出明智的交易决策。

技术分析:WTI 原油

WTI原油CFD价格本周(或下周初)可能触及84.35美元。目前,价格位于 78.65-78.35 美元的直接阻力区域。这一预测背后的原因是,价格也处于趋势线(以紫色线标记)创建的坚实动态支撑位。这导致价格在当前阻力区和趋势上升支撑区之间受到高度压缩。

资料来源:tradingview.com

从好的方面来看,84.35 美元似乎是一个很大的跳跃。然而,上述价格压缩可能会导致价格大幅波动,突破直接阻力位。简而言之,本周可以观察到一些激进的价格上涨。

从相对强度指数 (RSI) 来看,由于该指标(53)低于其常规看涨水平 55,因此存在显着的上行潜力。在当前水平,RSI 还表明价格趋势处于中性状态。

因此,价格下行的可能性相对较大,以测试 76 美元的枢轴点或 73.75 美元至 73.40 美元的直接支撑区域。

总之,根据分析,原油差价合约交易的前景表明看涨情绪。炼油厂投入、原油进口和石油产品产量的增加表明需求强劲,可能导致价格上涨压力。尽管原油库存略有增加,但仍低于五年平均水平,表明供应紧张。车用汽油和馏分油库存的减少进一步收紧供应条件,导致潜在的价格上涨。虽然消费趋势显示有所放缓,但宏观经济因素和技术分析支持看涨前景,预计近期目标价格为 84.35 美元。