阿里巴巴正处于从“电商平台公司”向“全栈 AI 与云基础设施提供商”转型的关键阶段。尽管中国消费与电商增速放缓对短期基本面形成掣肘,但以 云智能集团(Cloud Intelligence Group,CIG) 为核心的新增长引擎正在显著加速,其增长质量与战略地位正在重塑市场对阿里巴巴长期价值的认知。

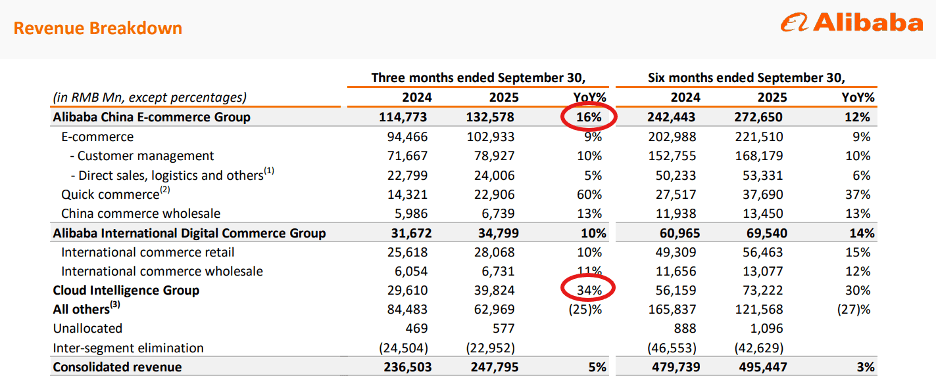

从业务结构看,阿里巴巴仍高度依赖电商,国内与国际电商合计贡献约 68% 的收入,但增速已明显放缓;相比之下,云智能集团正在成为最具弹性的增长来源。2025 年 9 月季度(FY2026 Q2),CIG 实现收入 398 亿元人民币,同比增长 34%,显著高于电商业务 16% 的增速,并在过去半年实现 30% 的收入增长与 31% 的 EBITA 利润增长。云业务当前虽仅占集团收入约 16%,但已明确成为阿里未来的增长中枢。

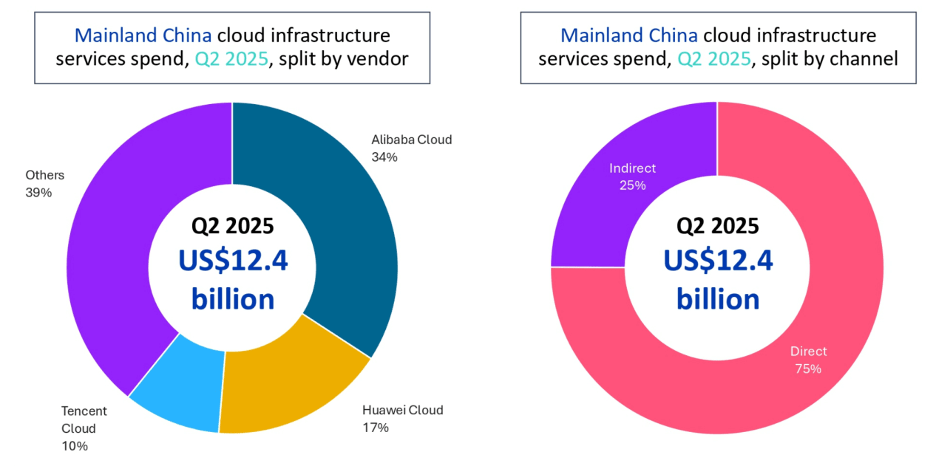

阿里云的核心竞争力不仅在于规模,更在于其 全栈 AI 能力布局。公司通过自研 平头哥(T-Head)AI 芯片,在云计算、AI 基础模型与算力基础设施之间形成闭环。这一战略高度契合中国“科技自主可控”与“国产替代”方向。根据 Omdia 数据(2025Q2),阿里云在中国大陆云基础设施市场市占率约 34%,显著领先华为(17%)与腾讯云(10%),在本土市场具备近似 AWS 在美国的结构性地位。

从行业与需求端看,管理层明确指出 AI 算力需求仍处于“供不应求”状态。CEO 吴泳铭在财报会上表示,AI 服务器、GPU、存储等环节普遍存在全球性供给瓶颈,短期内(未来 2–3 年)难以完全缓解。这意味着阿里云的高增速并非一次性跳升,而更可能是 AI 渗透率持续提升下的中周期趋势。

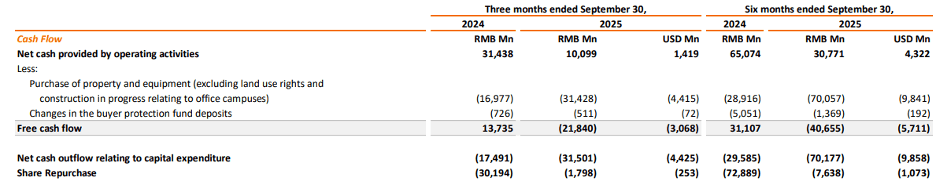

财务层面,阿里正在为云与 AI 承担显著的前期投入压力。过去四个季度 AI 相关资本开支约 1200 亿元人民币,单季 CAPEX 达 310 亿元人民币,同比增长一倍;同时叠加 500 亿元人民币补贴计划,导致 FY2026 Q2 EBIT 利润率降至 2%(2021 年以来低点),净利润同比下滑 53%,自由现金流为 -210 亿元人民币。短期盈利能力承压,但本质属于“主动换增长”的战略选择,与全球超大规模云厂商的资本周期高度一致。

在资本配置上,阿里已明显将重心从股东回报转向 AI 投资。尽管 2024 年曾上调回购额度 250 亿美元,但 2025 年 9 月季度仅回购 2 亿美元,较前一季度下降约 75%。管理层已明确将 AI 与云增长置于优先级之上,预计 2026 年回购节奏仍将保持克制。

估值层面,阿里巴巴呈现出显著的“中美科技股折价”。当前 Forward P/E 约 16.6 倍,显著低于 Amazon、Alphabet 的 28–29 倍;P/S 为 2.1 倍,对比 Amazon 的 3.0 倍与 Alphabet 的 9.9 倍。即便考虑中国资产风险溢价,阿里在 云业务 30%+ 增速、国内云市占率第一 的背景下,估值仍显著偏低。若未来市场给予其更接近全球科技龙头的 24 倍 P/E,对应股价中枢具备 200 美元以上 的重估空间。

当然,核心风险不容忽视。第一,中国消费与电商增长放缓 仍将拖累集团整体收入表现;第二,云业务高度依赖 AI 投资周期,短期内可能持续压制利润与现金流;第三,先进 AI 芯片仍部分依赖海外供应,地缘政治与出口管制构成潜在不确定性;第四,云业务要真正成长为第一大收入来源,仍需 5–6 年的高增速兑现期。

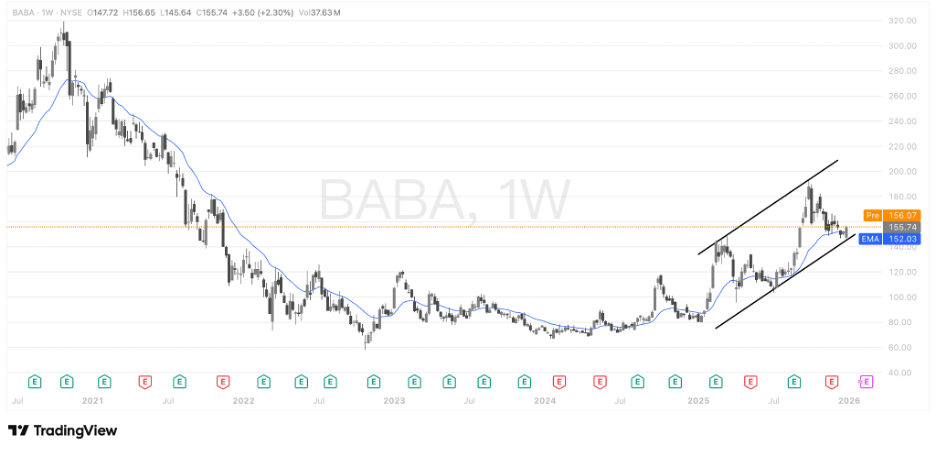

从技术面周线级别观察,BABA股价在触及长期下行通道下轨支撑线后,已显现出企稳反弹信号。当前价格在此关键技术位置获得承接,表明多头力量正尝试组织反攻。若后续能伴随成交量温和放大并站稳该支撑区域,则有望展开一波周线级别的技术性反弹行情。

综合判断:阿里巴巴当前正处于“旧业务承压、新引擎成型”的关键拐点。电商不再是估值锚,云智能集团才是决定长期空间的核心变量。在 AI 基础设施国产化、云算力长期紧缺与显著估值折价的共同作用下,阿里巴巴提供了一个风险可控、但上行弹性显著的 AI 基础设施投资机会。

投资评级:Buy(偏中长期配置)。